Aktives Management auch in kleinen Unternehmen wichtig für Erfolg

DIW Wochenbericht 26 / 2025, S. 407-413

Alexander S. Kritikos, Knarik Poghosyan, Alexander Schiersch

get_appDownload (PDF 489 KB)

get_appGesamtausgabe/ Whole Issue (PDF 3.1 MB - barrierefrei / universal access)

- Aktives Management hat positive Wirkung auf die Produktivität von Unternehmen, wurde bislang aber nicht für kleine und kleinste Unternehmen (KKU) untersucht

- Neue Daten des Sozio-oekonomischen Panels (SOEP) erlauben erstmals, Managementpraktiken in KKU zu analysieren

- Die Analyse zeigt, dass Solo-Selbständige sich eher auf wenige Kernaktivitäten konzentrieren; Unternehmer*innen mit Beschäftigten decken ein breiteres Managementspektrum ab

- Schätzungen weisen einen positiven Zusammenhang zwischen einem aktiven Management und der Produktivität von KKU nach, unabhängig von der Größe der KKU

- Wirtschaftsverbände und Wirtschaftskammern sind gefordert, Managementkompetenzen in KKU gezielter zu fördern, etwa durch praxisnahe Weiterbildungs- und Beratungsangebote

„Unsere Studie zeigt: Management zahlt sich aus – auch bei Solo-Selbständigen und Kleinstbetrieben.“ Knarik Poghosyan

Abstractkeyboard_arrow_up

Aktives Management gilt als ein Schlüssel für unternehmerischen Erfolg. Allerdings wurde die Bedeutung von Managementpraktiken bislang ausschließlich für große und mittlere Unternehmen untersucht. Neue Daten aus dem Sozio-oekonomischen Panel (SOEP) ermöglichen nun erstmals eine Analyse für kleine und kleinste Unternehmen (KKU) in Deutschland. Die Ergebnisse zeigen zum einen, dass Kernaktivitäten, wie das Produktions- oder Vertriebsmanagement, die größte Priorität genießen. Zum anderen gibt es deutliche Unterschiede zwischen den Unternehmen, insbesondere zwischen Solo-Selbständigen und Unternehmen mit Beschäftigten. Während Solo-Selbständige sich oft auf zentrale Kernaktivitäten begrenzen, nehmen Unternehmer*innen mit Beschäftigten häufiger mehr Managementaufgaben wahr. Eine Analyse mit Hilfe eines eigens entwickelten Management-Scores verdeutlicht, dass Unternehmen, in denen zentrale Managementpraktiken kontinuierlich angewendet werden, eine höhere Produktivität aufweisen. Gleichzeitig zeigt sich, dass viele KKU dieses Potenzial bislang nicht vollständig nutzen. Wirtschaftsverbände und Wirtschaftskammern sind gefordert, Managementkompetenzen in der heterogenen Gruppe der KKU gezielter zu fördern – etwa durch praxisnahe Weiterbildungs- oder Beratungsangebote.

Das Management eines Unternehmens und seiner Beschäftigten hat eine zentrale Funktion im unternehmerischen Alltag. Ein effektives Management ist wichtig, um Ressourcen optimal zu nutzen und damit die Leistungsfähigkeit eines Unternehmens zu erhöhen. Es liegen mittlerweile umfassende empirische Belege vor, die die positiven Auswirkungen eines guten Managements auf die Produktivität von Unternehmen, deren Beschäftigungswachstum, die Exporte sowie die von Unternehmen gezahlten Löhne zeigen.Nicholas Bloom und John Van Reenen (2007): Measuring and Explaining Management Practices Across Firms and Countries. The Quarterly Journal of Economics 122, 1351–1408 (online verfügbar, abgerufen am 5. Juni 2025. Dies gilt für alle Onlinequellen in diesem Bericht); Nicholas Bloom et al. (2012): Does Management Matter? Evidence from India. The Quarterly Journal of Economics 128, 1–51 (online verfügbar); Nicholas Bloom et al (2021a): Trade and Management. The Review of Economics and Statistics 103, 443–460 (online verfügbar); Nicholas Bloom et al. (2021b): Pay, Productivity and Management. NBER Working Papers 29377 (online verfügbar).

Derzeit mangelt es jedoch an Untersuchungen zu Managementpraktiken in Unternehmen mit weniger als 50 Beschäftigten, also in Klein- und Kleinstunternehmen (KKU). Auch lassen sich die Erkenntnisse für große Unternehmen nicht ohne Weiteres auf KKU übertragen, da sich KKU in ihrer Funktionsweise und in ihren Managementpraktiken von größeren Unternehmen deutlich unterscheiden. So existiert in KKU im Vergleich zu großen Unternehmen beispielsweise eine weniger ausgeprägte oder gar keine Arbeitsteilung. In der Regel wird in kleinen Unternehmen die Mehrzahl der Managementaufgaben von Unternehmer*innen selbst übernommen, während die vielfältigen Aufgaben in größeren Unternehmen typischerweise von spezialisierten Abteilungen oder Führungskräften wahrgenommen werden. Zudem sind Unternehmer*innen in KKU stärker auf das Tagesgeschäft fokussiert. Auch bei einem Vergleich innerhalb der Kategorie der KKU ist nicht auszuschließen, dass sich der Umfang der Managementtätigkeiten zwischen den KKU stark unterscheidet. Einige Unternehmer*innen mögen sich für ein aktives, das heißt sehr regelmäßiges Wahrnehmen von Managementaufgaben entscheiden, das zudem alle Aspekte mit einbezieht, während andere sich nur sporadisch kümmern. Letzteres ist beispielsweise der Fall, wenn Unternehmer*innen sich nur auf die Produktion und den Verkauf konzentrieren und die Beobachtung des Marktes und der Wettbewerber vernachlässigen. In der Folge können neue Trends oder veränderte Nachfragebedingungen zu spät wahrgenommen und adressiert werden.

KKU stellen in zahlreichen Volkswirtschaften mehr als 90 Prozent aller am Markt aktiven Unternehmen und tragen wesentlich zum gesamtwirtschaftlichen Wachstum, zu Wertschöpfung und Innovationen bei.Julian Baumann und Alexander S. Kritikos (2016): The link between R&D, innovation and productivity: Are micro firms different? Research Policy 45, 1263–1274 (online verfügbar). Vor allem in den vergangenen Jahren verzeichneten sie in Europa ein starkes reales Wertschöpfungswachstum.Anastatsis Avgernios Katsinis et al. (2024): Annual Report on European SMEs 2023/2024. Publications Office of the European Union (online verfügbar). Darüber hinaus stimulieren KKU durch ihren Markteintritt den Wettbewerb und können zur Produktivitätssteigerung beitragen, indem sie bestehende Unternehmen herausfordern.Sierdjan Koster, André van Stel und Mickey Folkeringa (2011): Start-ups as drivers of market mobility: an analysis at the region-sector level for the Netherlands. Small Business Economics 39, 575–585 (online verfügbar); Lucia Foster, John Haltiwanger und Chad Syverson (2008): Reallocation, Firm Turnover, and Efficiency: Selection on Productivity or Profitability? American Economic Review 98, 394–425 (online verfügbar). Sie spielen auch eine signifikante Rolle bei der Schaffung von Arbeitsplätzen und leisten einen wesentlichen Beitrag zur Gesamtbeschäftigung.John Haltiwanger, Ron S. Jarmin und Javier Miranda (2013): Who Creates Jobs? Small versus Large versus Young. Review of Economics and Statistics 95, 347–361 (online verfügbar). So verzeichneten kleinere Unternehmen in der Europäischen Union seit dem Jahr 2020 ein deutlich höheres Beschäftigungswachstum als Großunternehmen.Vgl. Katsinis et al. (2024), a.a.O. Es ist zudem nicht auszuschließen, dass sich einige kleine Unternehmen zu wachstumsstarken Unternehmen und damit zu den Großunternehmen von morgen entwickeln werden.

Vor diesem Hintergrund untersucht der vorliegende Bericht, inwieweit die Unternehmer*innen in KKU ihre Unternehmen aktiv managen und welche Managementpraktiken sie anwenden. Des Weiteren wird die Beziehung zwischen den Managementaktivitäten und der Leistung dieser Unternehmen in den Blick genommen.

Zunächst diskutiert der Bericht potenzielle Managementpraktiken in KKU. Darauf aufbauend werden die Auswertungen einer neuen, repräsentativen Befragung von Inhaber*innen von Kleinst- und Kleinunternehmen in Deutschland (SOEP-LEE2)Wenzel Matiaske et al. (2023): SOEP-LEE2: Linking Surveys on Employees to Employers in Germany. Jahrbücher für Nationalökonomie und Statistik, 244(5–6), 671–684 (online verfügbar). sowie die Ergebnisse einer multivariaten Analyse zum Zusammenhang zwischen Managementpraktiken in KKU und ihrer Produktivität vorgestellt.

Inhaltsverzeichnis

Untersuchung von Managementpraktiken in KKU erfordern spezielles Konzept

Die für größere Organisationen entwickelten Definitionen von Managementtätigkeiten konzentrieren sich auf eine Reihe formeller Aktivitäten und sind daher nicht geeignet, die betriebliche Realität von KKU abzubilden.Ricky W. Griffin (2013): Management: Principles and Practices. South-Western Cengage Learning. South-Western, Mason. In der wissenschaftlichen Diskussion wird bisweilen argumentiert, dass formale Managementpraktiken, wie standardisierte Eingliederungsprozesse für neue Mitarbeitende, Zielvereinbarungssysteme mit dokumentierter Zielverfolgung oder (Über-)Regulierung von Entscheidungskompetenzen (zum Beispiel bei Lieferengpässen) für KKU möglicherweise sogar kontraproduktiv sein können.John Kitching und Susan Marlow (2013): HR practice and small firm growth: balancing informality and formality. In: George Saridakis und Cary L. Cooper (Hrsg.): How can HR drive growth? Cheltenham, UK Edward Elgar Publishing Limited, 26–45, New Horizons in Management Series. Daher tragen die Inhaber*innen von kleinen Unternehmen die zentrale Verantwortung für die Ressourcenverwaltung, die Aktivitätsplanung und die Umsetzung der Unternehmensziele. Sie müssen jedoch viel stärker als in größeren Unternehmen in ihrer täglichen Arbeit unmittelbaren Belangen Vorrang vor der Beschäftigung mit Managementaufgaben einräumen, da sie eben auch für das tägliche Geschäft verantwortlich sind. Vereinfacht und beispielhaft ausgedrückt: Wenn es Probleme mit einer Kundin gibt und Zahlungen ausstehen, ist hierfür in größeren Unternehmen der Kundenservice oder die Debitorenbuchhaltung zuständig. In KKU kümmern sich häufig die Unternehmer*innen selbst um derartige Probleme. Sie können dann nicht gleichzeitig eine Innovation vorantreiben oder einen Investitionsplan ausarbeiten.David Storey und Nigel Sykes (1996): Uncertainty, innovation and management. In: Paul Burns und Jim Dewhurst (Hrsg): Small Business and Entrepreneurship. Macmillan Small Business Series.Palgrave, London Macmillan Education UK, 73–93 (online verfügbar); Graham Beaver und Lynette Harris (1995): Performance management and the small firm: Dilemmas, tensions and paradoxes. Strategic Change 4, 109–119 (online verfügbar).

Aus diesem Grund tendieren Unternehmer*innen in KKU dazu, jenen operativen Aufgaben Vorrang einzuräumen, die mit der Aufrechterhaltung der Kernaktivitäten des Unternehmens verbunden sind. Um diese Kernaktivitäten zu identifizieren, bieten sich erprobte wissenschaftliche Konzepte wie die Wertschöpfungskette nach Porter und die Balanced Scorecard an.Michael E. Porter (2001): The Value Chain and Competitive Advantage. In: David Barnes Understanding Business: Processes. Routledge, 50–66. Die Balanced Scorecard betont die Interdependenz folgender Bereiche: finanzielle Leistung, Kundenbeziehungen, interne Prozesse sowie Lernen und Wachstum. Um nachhaltigen Erfolg zu erzielen, ist es demnach unerlässlich, ein Gleichgewicht zwischen diesen Bereichen aufrechtzuerhalten.Robert S. Kaplan und David P. Norton (1992): The balanced scorecard-measures that drive performance. Harvard Business Review 70, 71–79 (online verfügbar). In ähnlicher Weise betont Porter die Bedeutung der Integration von primären Aktivitäten wie Produktion, Marketing und Leistungserbringung, die durch unterstützende Funktionen wie das Personalmanagement ergänzt werden.Vgl. Porter (2001), a.a.O.

Auf der Grundlage dieser Erkenntnisse wurde im Rahmen des SOEP-LEE2-Projekts ein auf KKU zugeschnittener Fragebogen konzipiert, der die verschiedenen Aspekte von Management erfasst und erstmals einen Einblick in die Managementpraktiken dieser Unternehmen ermöglicht.Vgl. Matiaske et al. (2023), a.a.O.

Der Ansatz konzentriert sich dabei auf Kern- und Unterstützungsaktivitäten und umfasst somit die täglichen Aktivitäten der Unternehmer*innen, die der Schaffung von Werten und dem Erhalt der Wettbewerbsfähigkeit dienen.

Zur Messung der Kernaktivitäten standen in der Befragung drei Aspekte im Mittelpunkt: die Kundenseite des Geschäftes, das Beschaffungsmanagement und das Produktionsmanagement. Ersteres umfasst Marketing- und Vertriebsaktivitäten, die darauf abzielen, Kund*innen zu gewinnen und zu binden. Das Beschaffungsmanagement konzentriert sich auf den Aufbau der Beziehung zu Lieferanten, die Sicherstellung termingerechter Lieferungen und die Optimierung der Lieferkette. Ziel dieser Maßnahmen ist es, Kosten zu kontrollieren – wenn möglich zu minimieren – und eine zuverlässige Produktion zu gewährleisten. Das Produktionsmanagement konzentriert sich auf die Durchführung und Optimierung der Arbeitsabläufe sowie auf die Qualitätssicherung.

Unterstützende Aktivitäten, die nicht direkt mit dem Produkt oder dem Service verbunden sind, ergänzen diese Kernaktivitäten. Das Personalmanagement hat die Aufgabe, geeignete Beschäftigte zu rekrutieren und die Motivation der Beschäftigten, sich im Unternehmen einzubringen, durch entsprechende Anreize zu erhöhen. Das Finanzmanagement zielt auf die Sicherstellung einer angemessenen Finanzierung des Unternehmens ab. Das strategische Management ist darauf gerichtet, langfristige Ziele zu setzen sowie Möglichkeiten zur Marktexpansion und für eine wettbewerbsfähige Positionierung zu identifizieren.

Der Erfolg von KKU ist folglich davon abhängig, dass diese Aufgaben effektiv umgesetzt werden. Im Gegensatz zu Großunternehmen, in denen die Zuständigkeiten auf spezialisierte Abteilungen verteilt sind, müssen die Unternehmer*innen in KKU die Aufgaben nicht nur überwachen, sondern auch selbst ausführen. Demzufolge obliegt es den Unternehmer*innen, eigenständig die Produktion, das Marketing sowie die Beziehungen zu Kund*innen, Lieferant*innen und Kapitalgeber*innen zu pflegen. Damit verlagert sich der Schwerpunkt von abstrakten Managementprinzipien auf konkrete, alltägliche Maßnahmen, die sich unmittelbar auf die operativen und finanziellen Ergebnisse des Unternehmens auswirken.

Unternehmer*innen in KKU übernehmen ein breites Spektrum an Managementaufgaben

Der Fragebogen wurde von 632 Selbständigen beantwortet, von denen etwa 30 Prozent Frauen sind. Rund die Hälfte der Befragten sind Solo-Selbständige, die andere Hälfte der Befragten beschäftigt weitere Mitarbeitende in ihren Unternehmen.

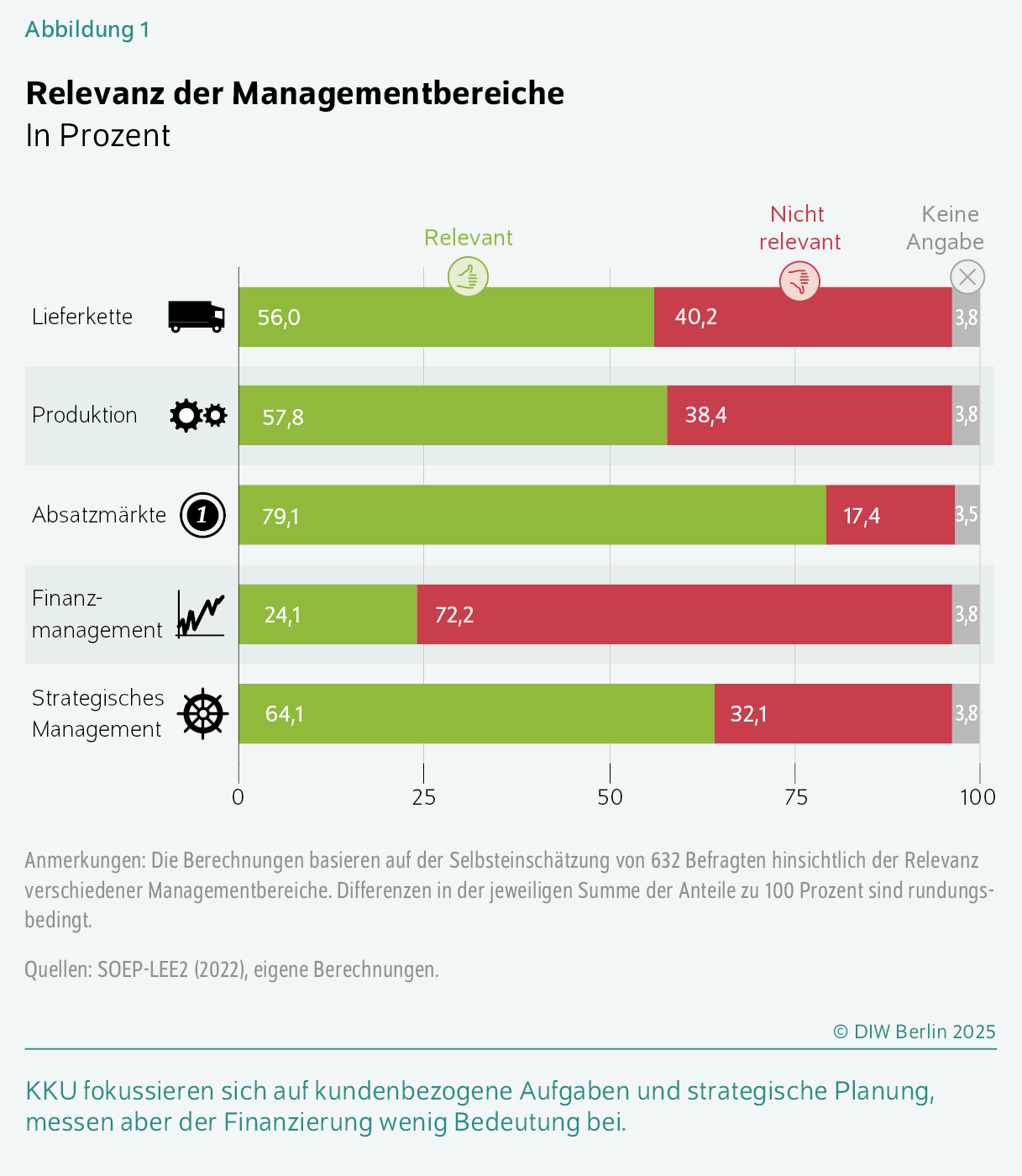

Es zeigt sich, dass im Bereich der Kerntätigkeiten die höchste Priorität auf den Absatzmärkten liegt (Abbildung 1). Fast 80 Prozent der Befragten halten Aktivitäten von der Kundenakquisition über die Ansprache von Bestandskund*innen bis hin zur Durchführung von Marketingmaßnahmen für besonders relevant. Demgegenüber wird dem Management der Produktion von Gütern und Dienstleistungen eine etwas geringere Priorität beigemessen. Bei den unterstützenden Aktivitäten fällt insbesondere das Thema Finanzmanagement auf. Nur etwa ein Viertel der Befragten halten diesen Managementaspekt für relevant. Dies kann daran liegen, dass nur wenige KKU einen expansiven Kurs verfolgen, der mit zusätzlichem Finanzierungsbedarf verbunden wäre. Demgegenüber betrachten rund 65 Prozent der Befragten das strategische Management als relevante Aufgabe, das unter anderem die langfristige Planung und die Positionierung im Wettbewerb umfasst.

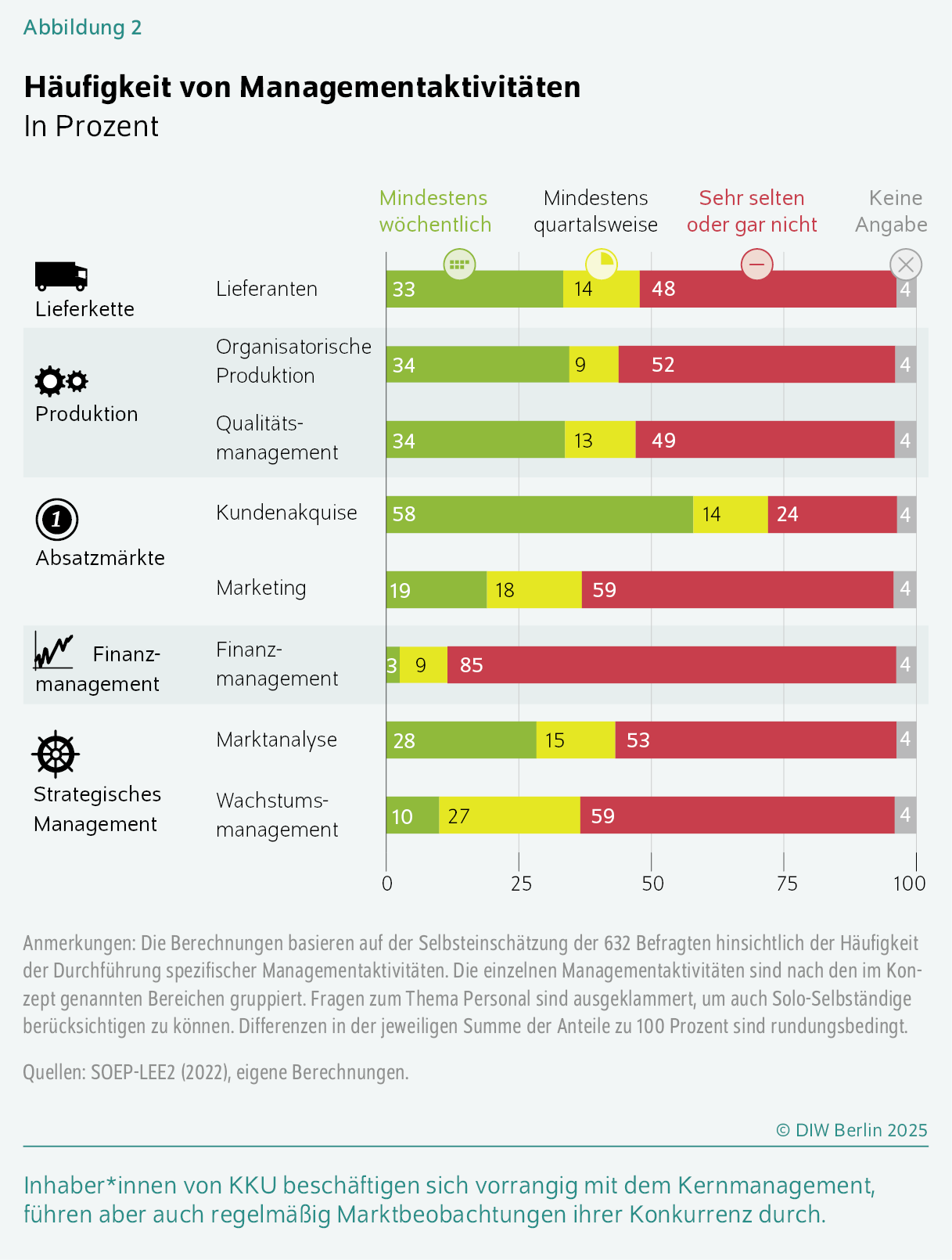

Die Ergebnisse zur Häufigkeit zeigen, dass die Aufgaben, die als Kerntätigkeiten gelten, wie die Organisation der Produktion oder das Management der Kundenbeziehungen, am häufigsten wahrgenommen werden (Abbildung 2). Allerdings sind die Befragten auch viel mit der Beobachtung und Steuerung von Markt und Wettbewerb beschäftigt. Dies deutet darauf hin, dass die Kerntätigkeiten zwar die meiste Aufmerksamkeit und Zeit der Inhaber*innen in Anspruch nehmen, dass das Management in KKU jedoch über diese Aufgaben hinausgeht.

Eine größere Anzahl von Solo-Selbständigen gibt an, dass sie einzelnen Aktivitäten nicht nachgehen. Daher gilt es herauszufinden, ob sich diese Unternehmer*innen systematisch auf nur eine oder sehr wenige Aufgaben konzentrieren. Dazu werden die Befragten – sowohl Solo- als auch Nicht-Solo-Unternehmer*innen – in eine von sechs Gruppen eingeordnet, je nachdem, wie viele Elemente der Kernaktivitäten sie ausüben (von keiner bis zu fünf Aktivitäten) (Abbildung 3).

Ein Vergleich der Häufigkeit in den einzelnen Gruppen führt zu zwei zentralen Ergebnissen: Zum einen gibt es eine erhebliche Heterogenität sowohl innerhalb als auch zwischen den Gruppen, das heißt manche Unternehmer*innen kommen einer Vielzahl an Managementpraktiken nach, während andere sich auf wenige Aktivitäten beschränken. Zum anderen findet sich trotz der Unterschiede zwischen Solo-Selbständigen und KKU mit Beschäftigten kein Hinweis darauf, dass sich Solo-Selbständige systematisch auf nur wenige Aufgaben beschränken. Im Gegenteil: Ein nicht unerheblicher Anteil von ihnen übernimmt drei bis fünf Kernaktivitäten. Dies zeigt, dass Solo-Selbständige – trotz begrenzter Ressourcen – versuchen, ein breites Spektrum unternehmerischer Funktionen abzudecken. Während bei den Solo-Selbständigen immerhin sieben Prozent alle fünf Kernaktivitäten abdecken, beträgt dieser Anteil bei den KKU mit Beschäftigten sogar ein Viertel. Dies entspricht auch dem im Balanced Scorebord vorgeschlagenen Ansatz, wonach möglichst ein Gleichgewicht zwischen den Bereichen anzustreben ist.

Positiver Zusammenhang zwischen aktiven Managementpraktiken und Unternehmensleistung besteht auch in KKU

Um die Managementpraktiken in KKU im Zusammenhang mit der Unternehmensleistung zu analysieren, wird ein Management-Score verwendet, der die Antworten aus der Managementbefragung zusammenfasst (Kasten).Hierfür wird das Verfahren von Bloom und Van Reenen verwendet. Für die eigentliche multivariate Analyse ist die Variable, ähnlich wie weitere Kontrollvariablen, mittels der z-Normalisierung transformiert worden. Um sicherzustellen, dass der Management-Score auf beide Arten von Unternehmen (mit und ohne Beschäftigte) anwendbar ist, sind die Fragen zum Personalmanagement nicht in die Berechnung des Management-Scores eingeflossen. Vgl. Bloom und Van Reenen (2007), a.a.O. Der Management-Score misst die Intensität des unternehmerischen Engagements in den verschiedenen Aufgabenbereichen und liegt aufgrund seiner Konstruktion zwischen den Werten 0 und 1. Dabei zeigt ein Wert von 0 an, dass Unternehmer*innen in keinem der Bereiche aktiv sind. Höhere Werte werden als aktives Management interpretiert.

Methodekeyboard_arrow_up

Die Arbeitsproduktivität wird als Indikator für die Unternehmensleistung herangezogen und folgende Beziehung geschätzt:

y = α + βMS MS + Xγx + ϵ

wobei y ein Vektor ist, der die Arbeitsproduktivität aller Unternehmen (in logarithmischer Form) enthält. MS ist ein Vektor, der den z-normierten Management-Score jedes Unternehmens enthält. Die Matrix X enthält eine Reihe von Kontrollvariablen, die andere unternehmer- und unternehmensspezifische Merkmale berücksichtigen, wie frühere Arbeitsmarkterfahrung, Unternehmensgröße, Digitalisierungsgrad oder Branchenzugehörigkeit. Der entsprechende Vektor von Koeffizienten für diese Kontrollvariablen wird als γx bezeichnet. Schließlich steht ϵ für den Fehlerterm (die Standardfehler werden auf der Ebene der NUTS-1-Regionen geclustert). Aufgrund des Querschnittscharakters der Daten wird für die Analyse die Kleinst-Quadrate-Methode angewandt.

Für die Berechnung des Management-Scores werden den einzelnen Antwortmöglichkeiten in einem ersten Schritt Gewichte zugewiesen. In den meisten Fällen konnten die Befragten zwischen folgenden Antwortmöglichkeiten auswählen: täglich, wöchentlich, monatlich, vierteljährlich, seltener als vierteljährlich, nie und nicht zutreffend. Diese Antworten erhalten folgende Gewichtung: Aktivitäten bis zu einer monatlichen Häufigkeit erhalten das höchste Gewicht (3/3), vierteljährliche Aktivitäten ein geringeres Gewicht (2/3) und weniger häufige Aktivitäten das niedrigste positive Gewicht (1/3). Antworten wie „nie“ oder „nicht zutreffend“ werden mit 0 gewichtet.

Nach diesem Schema werden alle Antworten Frage für Frage bewertet und anschließend zu einem Management-Score aggregiert. In Übereinstimmung mit dem bisherigen Vorgehen in der Literatur wird der ungewichtete Mittelwert dieser Einzel-Scores als Hauptmaß für die Managementpraktiken verwendet.Nicholas Bloom und John Van Reenen (2007): Measuring and Explaining Management Practices Across Firms and Countries. The Quarterly Journal of Economics 122, 1351–1408 (online verfügbar). Auf diese Weise wird sowohl berücksichtigt, wie viele verschiedene Aufgaben wahrgenommen werden, als auch mit welcher Intensität dies geschieht. Für die eigentliche Verwendung im Rahmen der ökonometrischen Schätzungen wird der Management-Score z-normalisiert, wodurch der Management-Score einen Mittelwert von Null und eine Standardabweichung von Eins erhält.

Die Analyse wurde mit einer Stichprobe von 382 Unternehmen durchgeführt. Diese Einschränkung ist notwendig, weil die übrigen KKU keine Werte in wichtigen Schlüsselvariablen aufweisen, wie beispielsweise der Arbeitsproduktivität.

Die multivariaten Schätzungen zeigen einen durchweg positiven und statistisch signifikanten Zusammenhang zwischen einem aktiven Management, das heißt vielen und häufig durchgeführten Managementaktivitäten, und der Arbeitsproduktivität der Unternehmen. Dies gilt unabhängig davon, ob Kontrollvariablen berücksichtigt werden oder nicht.Alexander S. Kritikos, Knarik Poghosyan und Alexander Schiersch (2025): Management Practices Matter: Enhancing Productivity in Micro and Small Firms, mimeo. Zu beachten ist jedoch, dass die verwendete Methode es nicht erlaubt, diesen Zusammenhang kausal zu interpretieren, obwohl er statistisch hoch signifikant ist.

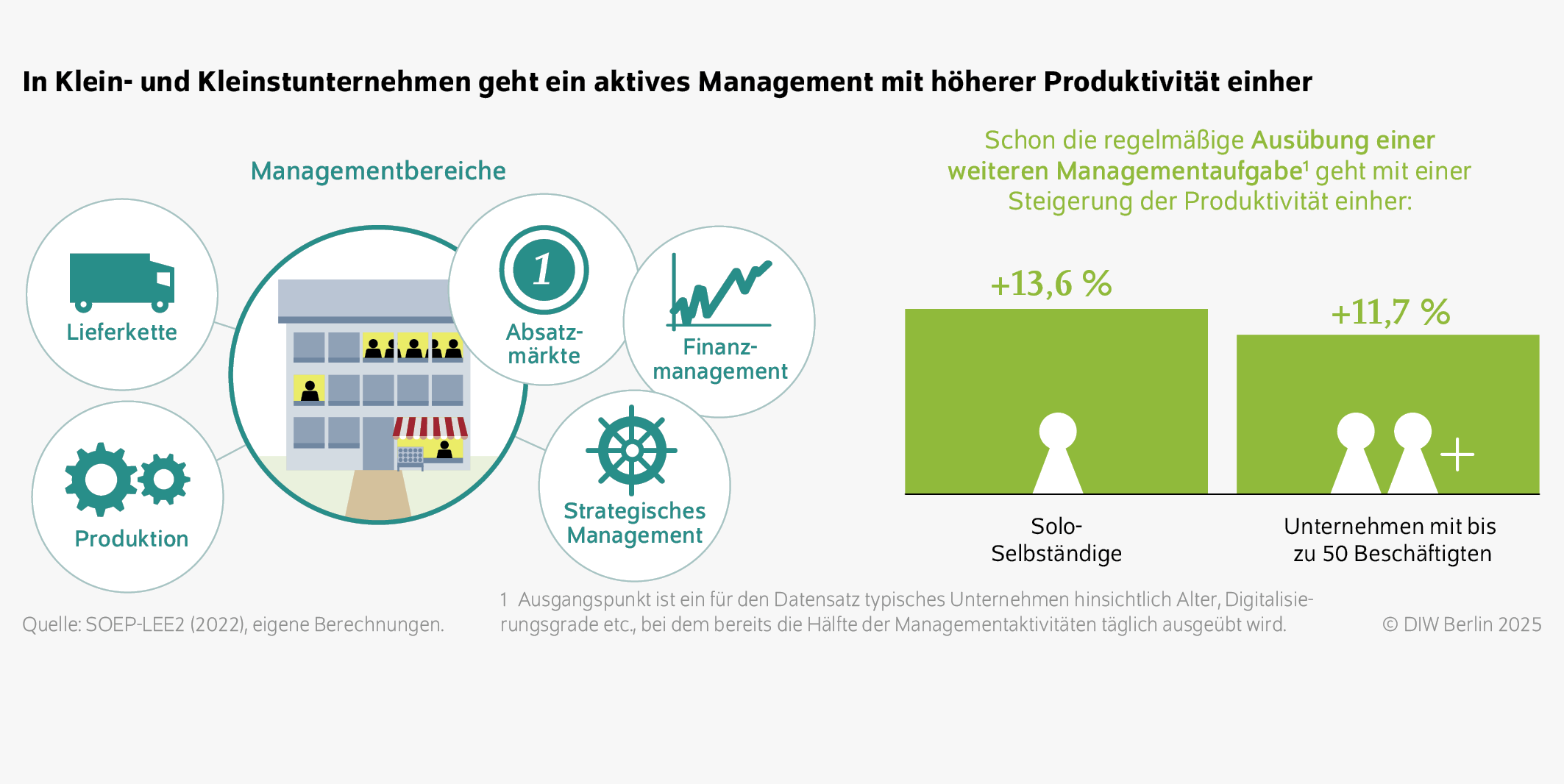

Zur Abschätzung des Umfangs dieses Effekts sei zunächst ein durchschnittliches Unternehmen angenommen. Ferner wird unterstellt, dass ein*e durchschnittliche*r Unternehmer*in die Hälfte aller Managementaktivitäten täglich sehr aktiv wahrnimmt, die übrigen Aktivitäten aber überhaupt nicht durchführt. Ändert diese*r durchschnittliche Unternehmer*in nun ihr*sein Verhalten und nimmt eine zusätzliche Managementaktivität täglich wahr, geht dies mit einer etwa 13 Prozent höheren Arbeitsproduktivität einher (Abbildung 4).

Um zu untersuchen, ob eine bestimmte Gruppe von Unternehmen für diese Ergebnisse verantwortlich ist, wird die Stichprobe in zwei Gruppen unterteilt, in KKU mit und ohne Beschäftigte. Der Koeffizient des Management-Scores bleibt für beide Untergruppen positiv und signifikant, wobei sich die Koeffizienten kaum unterscheiden. Wird in dem zuvor beschriebenen durchschnittlichen Unternehmen eine weitere Managementaktivität aufgenommen, erhöht sich die Arbeitsproduktivität bei Solo-Selbständigen um etwa 13,6 Prozent und die von KKU mit Beschäftigten um 11,7 Prozent.

Dieses Ergebnis zeigt, dass sich der in der Literatur für Großunternehmen festgestellte positive Zusammenhang zwischen Managementpraktiken und Unternehmensleistung auch für KKU finden lässt.

Fazit: Aktive Managementpraktiken zahlen sich auch für KKU aus und sollten gezielt gefördert werden

In der Literatur wird die Bedeutung eines effektiven Managements für unternehmerische Entwicklungen hervorgehoben. Allerdings konzentrieren sich fast alle vorhandenen empirischen Studien, die den Einfluss von Managementpraktiken auf die Unternehmensleistung untersuchen, auf mittlere und große Unternehmen. KKU, die eine wichtige Rolle in jeder Volkswirtschaft spielen, wurden im Zusammenhang mit Managementpraktiken bislang nicht untersucht.

Die mit Daten des SOEP erstmals durchgeführten Analysen zu KKU zeigen, dass ein aktives Management, das viele verschiedene Aspekte der Unternehmensführung abdeckt, auch für die Entwicklung von KKU eine zentrale Rolle spielt. Ähnlich wie bei größeren Unternehmen gibt es bei KKU erhebliche Unterschiede in den Managementpraktiken. Einige dieser Unternehmen werden kaum gemanagt, während sich die Unternehmer*innen in anderen KKU in alle Kern- und Unterstützungsaktivitäten involvieren.

Nach Aggregation der Managementaktivitäten zu einem Management-Score kommt die vorliegende Studie im Rahmen einer multivariaten Analyse zu dem Ergebnis, dass es einen positiven Zusammenhang zwischen der Produktivität von KKU und einem aktiven Management gibt. Dies gilt auch für Solo-Selbständige, die viele Managementaktivitäten durchführen, wenngleich dies weniger häufig als in KKU mit Beschäftigten der Fall ist.

Dieses Ergebnis unterstreicht den Bedarf an gezielten Schulungs- und Unterstützungsprogrammen für KKU. Wirtschaftsverbände und insbesondere Wirtschaftskammern sollten zusätzliche Initiativen zur Verbesserung der Managementfähigkeiten und zur Bewältigung der spezifischen Herausforderungen in Betracht ziehen, mit denen kleine Unternehmen konfrontiert sind. Auch durch die Förderung eines Umfelds, das eine verbesserte Unternehmensführung begünstigt, können KKU stärker zu wirtschaftlichem Wachstum und zur Schaffung von Arbeitsplätzen beitragen.

Themen: Unternehmen

JEL-Classification: L25;L26;M2;M13;D22

Keywords: Management practices, Owner-managers of MSEs, firm performance, German Socio-Economic Panel (SOEP)

DOI:

https://doi.org/10.18723/diw_wb:2025-26-1

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/