Nur ein Bruchteil der Selbstständigen in Deutschland sorgt nicht für das Alter vor

DIW Wochenbericht 12 / 2026, S. 195-203

Alexander S. Kritikos, Maximilian Priem, Friederich Sohrweide

get_appDownload (PDF 383 KB)

get_appGesamtausgabe/ Whole Issue (PDF 2.31 MB - barrierefrei / universal access)

- Selbstständige gelten in der öffentlichen Diskussion oft als unzureichend für das Alter abgesichert. Für sie wird die Einführung einer Pflichtversicherung gefordert

- Neuer Datensatz erlaubt detailliertere Analyse der sozio-ökonomischen Lage Selbstständiger und deren Altersvorsorge

- Überwiegend sorgen Selbstständige für ihr Alter vor und nutzen hierfür verschiedene Instrumente

- Nur ein geringer Anteil der Selbstständigen sorgt unzureichend vor und fühlt sich schlecht für das Alter abgesichert

- Selbstständige mit unzureichender Altersvorsorge sollte die Politik gezielt während der Erwerbstätigkeit unterstützen, damit sie im Alter weniger auf Grundsicherung angewiesen sind

„Eine verpflichtende Altersvorsorge für Selbstständige, die selbst keine Vorsorge treffen, würde eine Mindestrente gewährleisten und ihnen somit ein halbwegs auskömmliches Leben im Alter ermöglichen.“ Alexander S. Kritikos

Abstractkeyboard_arrow_up

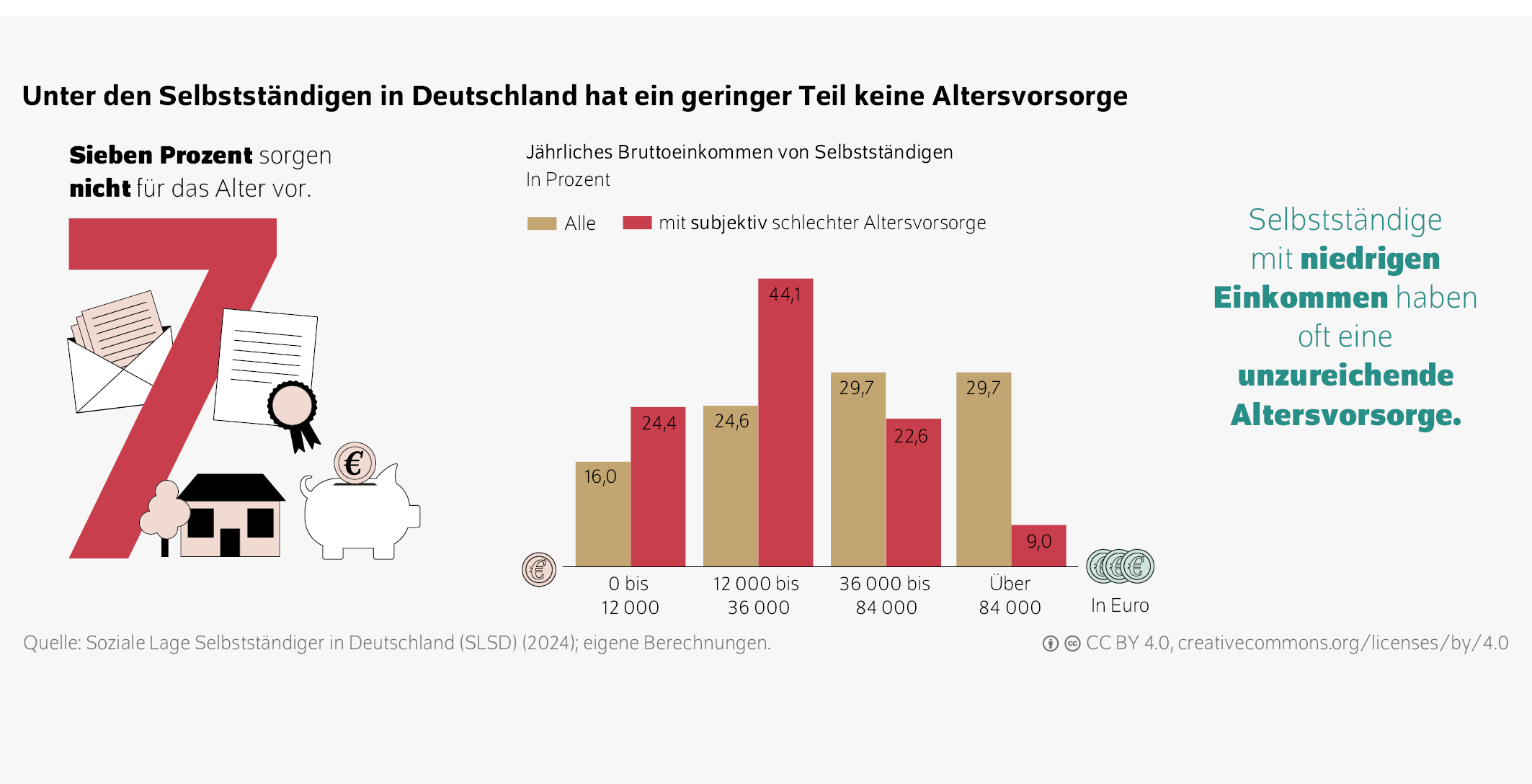

Eine Rentenversicherungspflicht für Selbstständige steht immer wieder im Mittelpunkt der politischen Diskussion. Dabei wird das Bild der „schutzbedürftigen Solo-Selbstständigen“ gezeichnet, die im Alter dem Sozialstaat zur Last fallen. Die empirische Basis über die Altersabsicherung von Selbstständigen ist bislang jedoch lückenhaft. Vor diesem Hintergrund untersucht der Wochenbericht die ökonomische Lage der Selbstständigen in Deutschland sowie Art und Umfang ihrer Altersvorsorge. Die Analyse auf Basis eines neuen repräsentativen Datensatzes zeigt: Die große Mehrheit von 93 Prozent der Selbstständigen nutzt mindestens eine der in diesem Bericht betrachteten Optionen aus freiwillig flexibler Altersvorsorge (Immobilien), freiwillig periodischer Altersvorsorge (Lebensversicherungen) und obligatorischer Altersvorsorge (gesetzliche Rentenversicherung). Lediglich rund sieben Prozent der Selbstständigen sorgen überhaupt nicht für das Alter vor. Eine verpflichtende Altersvorsorge sollte sich gezielt auf diese Gruppe konzentrieren. Sie könnte etwa in einer Vorsorgequote unter Anerkennung vielfältiger Vorsorgeformen münden, ergänzt durch staatlich finanzierte Zuschüsse zu den Versorgungsaufwendungen für Geringverdienende. Dabei sollten flexible Zahlungsmöglichkeiten ermöglicht werden, um der wirtschaftlichen Realität von Selbstständigen zu entsprechen.

Die Einführung einer verpflichtenden Altersvorsorge für die rund 3,7 Millionen Selbstständigen in Deutschland steht weit oben auf der politischen Agenda, um deren drohende Altersarmut zu verhindern,Der Anteil der Selbstständigen an der erwerbsfähigen Bevölkerung liegt bei rund sechs Prozent. Maximilian Priem et al. (2026): Untersuchung der sozialen Lage von Selbstständigen in Deutschland. Bundesministerium für Arbeit und Soziales. Forschungsbericht 676, Berlin (online verfügbar, abgerufen am 6. Februar 2026. Dies gilt für alle Onlinequellen in diesem Bericht). entsprechende Ausgaben der Grundsicherung zu entlasten und die Finanzlage der gesetzlichen Rentenversicherung (GRV) zu verbessern.Hermann Buslei et al. (2016): Ausweitung der gesetzlichen Rentenversicherung auf Selbständige: merkliche Effekte auch in der mittleren Frist. DIW Wochenbericht Nr. 30, 659–667 (online verfügbar). Als wichtigster Grund wird angeführt, dass ein erheblicher Teil der Selbstständigen nur geringe Einkommen erzielt und sich somit in einer prekären finanziellen Situation befindet. Danach seien diese Selbstständigen nicht in der Lage, eigenverantwortlich eine private Altersvorsorge aufzubauen. Darüber hinaus würden viele Selbstständige nicht ausreichend für das Alter vorsorgen, selbst wenn es ihnen finanziell möglich wäre. Daher fordern Sozialverbänden und Teile der Politik, für Selbstständige eine Pflichtversicherung einzuführen,Tagesschau (2025): Vorschlag von Arbeitsministerin Bas: Beamte sollen in die Rentenversicherung einzahlen. Sendung vom 10. Mai 2025 (online verfügbar); DIE ZEIT (2025): Rentenstreit: Grüne legen eigenen Vorschlag für Rentenreform vor. 23. November 2025 (online verfügbar); Sozialverband VdK Deutschland (2025): Gesetzliche Rente: Vorteile auch für Selbstständige. Aktuelle Meldung vom 17. Februar 2025 (online verfügbar); Deutsche Rentenversicherung Bund (2026): Selbstständige in die gesetzliche Rentenversicherung einbeziehen. Rentenupdate – Zahlen, Daten und Fakten zu aktuellen Rententhemen. Ausgabe 12 (online verfügbar). um Altersarmut und den Bezug von Grundsicherung abzuwenden. Die Pflichtversicherung soll zu einer Mindestvorsorge führen.

Laut Koalitionsvertrag plant die aktuelle schwarz-rote Bundesregierung, alle neuen Selbstständigen, die keinem obligatorischen Alterssicherungssystem angehören, in die GRV einzubeziehen.CDU CSU SPD (2025): Verantwortung für Deutschland: Koalitionsvertrag zwischen CDU, CSU und SPD. 21. Legislaturperiode, 20 (online verfügbar). Andere Formen der Altersvorsorge sollen weiterhin frei wählbar bleiben.

Um einzuschätzen, wie prekär die Lage tatsächlich ist, fehlen aktuelle, repräsentative Daten darüber, wie Selbstständige zusätzlich zur GRV etwa über Lebensversicherungen, Immobilien oder Aktien vorsorgen. Im vorliegenden Bericht wird daher untersucht, in welchem Umfang und in welcher Höhe (relativ zu ihrem Einkommen) hauptberuflich Selbstständige Altersvorsorge betreiben. Dazu wird zunächst die gegenwärtige sozio-ökonomische Lage der hauptberuflich Selbstständigen in Deutschland in den Blick genommen. Darauf aufbauend zeigt der Bericht auf, zwischen welchen Optionen der Altersvorsoge Selbstständige wählen können und wie stark sie diese jeweils nutzen. Ein Fokus liegt dabei auf Selbstständigen, die zum Zeitpunkt der Erhebung keinerlei Altersvorsorge betreiben oder ihre Altersvorsorge als schlecht bewerten.

Grundlage der Analyse ist der neue Datensatz „Soziale Lage Selbstständiger in Deutschland“ (SLSD), der die soziale Lage und soziale Absicherung der Selbstständigen in ihrer ganzen Breite abbildet (Kasten 1). Damit kann untersucht werden, ob eine generelle Versicherungspflicht eine breite Masse an unversorgten Selbstständigen einbeziehen würde oder jene Selbstständige erfasst, die bereits eigenständig vorsorgen.

Datengrundlagekeyboard_arrow_up

DIW Econ, die Consultingtochter des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin), und infas – Institut für angewandte Sozialwissenschaft haben im Jahr 2024 eine bundesweite repräsentative Befragung von über 2000 Selbstständigen in Haupt- und Nebentätigkeit im Auftrag des Bundesministeriums für Arbeit und Soziales durchgeführt. Hierbei wurden Informationen zu ihrer Erwerbssituation und -historie, zu ihren Einkommen, Finanzen und ihrer sozialen Vorsorge sowie zu soziodemografischen Merkmalen erhoben („Soziale Lage Selbstständiger in Deutschland“ , SLDS).Sozio-oekonomisches Panel (SOEP) (2025): Daten der Jahre 1984-2023 (SOEP-Core v40.1, EU-Edition – Update) (online verfügbar). Das SOEP ist eine repräsentative jährliche Wiederholungsbefragung privater Haushalte, die seit 1984 in Westdeutschland und seit 1990 auch in Ostdeutschland durchgeführt wird; vgl. Jan Goebel et al. (2019): The German Socio-Economic Panel (SOEP). Journal of Economics and Statistics, 239(29), 345–360 (online verfügbar).

Die detaillierte Erfragung der Erwerbsbiografie erlaubt eine genaue Abgrenzung der aktuellen und vergangenen Tätigkeiten. Als Haupttätigkeit sollten die Befragten die Tätigkeit angeben, mit der im relevanten Zeitraum die meisten Stunden verbracht wurden.

Die Umfrage wurde telefonisch und online auf Basis einer Telefonstichprobe und einer Unternehmensdatenbank durchgeführt. Für den Vergleich mit den Erwerbstätigen nutzt der Bericht die jüngste Version des Sozio-oekonomischen Panels (SOEP).Maximilian Priem et al. (2026): Untersuchung der sozialen Lage von Selbstständigen in Deutschland. Bundesministerium für Arbeit und Soziales. Forschungsbericht 676, Berlin (online verfügbar); Maximilian Priem et al. (2026a): Forschungsdaten zur Untersuchung der sozialen Lage von Selbstständigen in Deutschland (online verfügbar). Hiermit können sozio-ökonomische Vergleiche für das Jahr 2023 durchgeführt werden.

Inhaltsverzeichnis

Selbstständige verdienen mehr als Erwerbstätige, haben aber auch ein erhöhtes Armutsrisiko

Im Jahr 2025 waren etwa 3,7 Millionen Personen in Deutschland selbstständig tätig.Statistisches Bundesamt (2026): Erwerbstätigenzahl im Jahr 2025 fast unverändert. Pressemitteilung Nr. 001 vom 2. Januar 2026 (online verfügbar). Deren Zahl ist seit dem Jahr 2012 mit rund 4,3 Millionen kontinuierlich gesunken, sodass im gleichen Zeitraum ihr Anteil an der Bevölkerung im erwerbsfähigen Alter von 7,6 Prozent auf knapp sechs Prozent gefallen ist. Die Zusammensetzung der Gruppe hat sich merklich verschoben. Waren 2012 noch 57 Prozent der Selbstständigen ohne Beschäftigte (Solo-Selbstständige) und nur 43 Prozent mit Beschäftigten tätig, so hat sich dieses Verhältnis bis 2022 auf jeweils die Hälfte angeglichen.Annabelle Krause-Pilatus und Ulf Rinne (2024): Selbstständige Erwerbstätigkeit in Deutschland (Aktualisierung 2024). Bundesministerium für Arbeit und Soziales, Forschungsbericht 643. Berlin (online verfügbar).

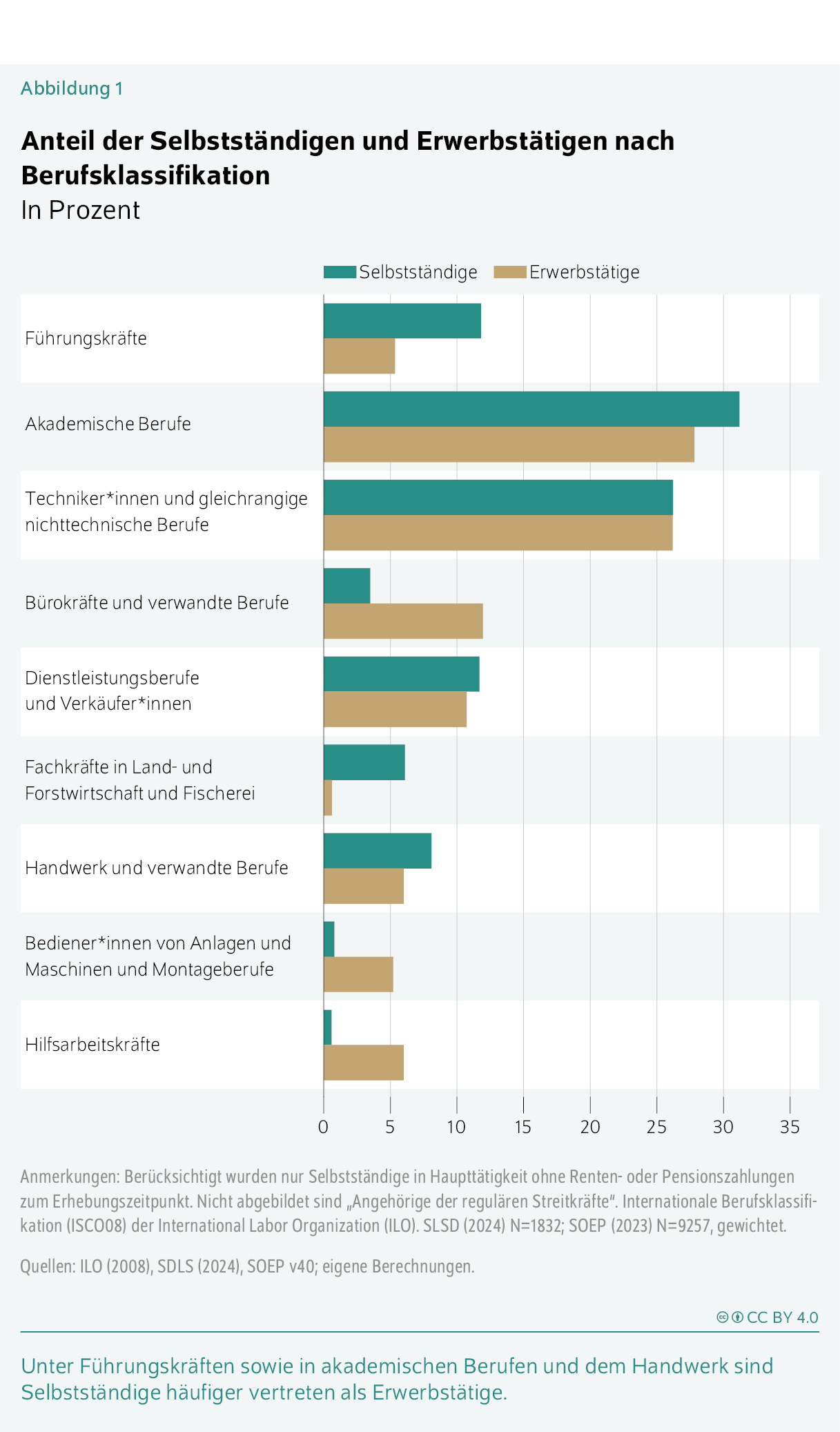

Ein Blick auf die Umsätze, Bruttoeinkommen, Jahre in Selbstständigkeit (Tabelle 1) sowie auf die Berufe der in Haupttätigkeit Selbstständigen (im Folgenden „Selbstständigen“) zeigt die Vielfalt dieser Gruppe in Deutschland. Der Anteil der Selbstständigen, die einen Umsatz von jährlich mehr als 500000 Euro erzielen, fällt mit rund einem Fünftel ähnlich groß aus wie jeweils der Anteil der Selbstständigen, die unter 22000 Euro beziehungsweise zwischen 22000 und 50000 Euro generieren. Im Durchschnitt erwirtschafteten die Selbstständigen einen Umsatz von 850000 Euro, was auf einige wenige sehr umsatzstarke Unternehmen zurückzuführen ist. Der Median liegt mit 100000 Euro deutlich darunter.Bei der Berechnung des Durchschnitts wurden nur offen gegebene Antworten berücksichtigt, grobe Angaben zur Umsatzkategorie, die im Falle einer Verweigerung einer offenen Antwort erhoben worden sind, blieben unberücksichtigt. Damit Extremwerte das arithmetische Mittel weniger stark beeinflussen, wurden Umsatzangaben oberhalb des 99,5-Prozent-Perzentils bzw. unterhalb des 0,5-Prozent-Perzentils durch den jeweiligen Perzentilwert ersetzt. Der Medianwert ist der Wert, bei dem die eine Hälfte der Beschäftigten gleich oder mehr verdient, die andere Hälfte weniger als der Wert. Die Verteilung der Bruttoeinkommen lässt entsprechend ein deutliches Muster erkennen: Zentrale sozio-ökonomische Faktoren sind in der Gruppe der Selbstständigen heterogener verteilt als in der Vergleichsgruppe aller Erwerbstätigen.Erwerbstätige umfassen Personen im Alter von 18 bis 67 Jahren, die mindestens einer gelegentlichen oder regelmäßigen Nebentätigkeit nachgehen, in den vergangenen sieben Tagen einer bezahlten Arbeit nachgegangen sind oder aktuell einer Hauptbeschäftigung nachgehen und die keine Renten- oder Pensionsleistungen – einschließlich gesetzlicher, betrieblicher oder privater Altersvorsorge – von mehr als 100 Euro beziehen. Diese Indikatoren weisen insbesondere auf stärker vertretene Randkategorien hin.Maximilian Priem et al. (2026), a.a.O.

Tabelle 1: Umsatz, Bruttoeinkommen, Dauer in Selbstständigkeit und Anteil an Solo-Selbstständigen

| Alle Selbstständigen | Selbstständige mit subjektiv schlechter Altersvorsorge | |

|---|---|---|

| In Prozent | ||

| Umsatz | ||

| 0 bis 22000 Euro | 19 | 29 |

| über 22000 bis 50000 Euro | 20 | 30 |

| über 50000 bis 100000 Euro | 14 | 14 |

| über 100000 bis 250000 Euro | 18 | 12 |

| über 250000 bis 500000 Euro | 9 | 5 |

| über 500000 Euro | 20 | 10 |

| Bruttoeinkommen | ||

| 0 bis 12000 Euro | 16 | 24 |

| Über 12000 bis 36000 Euro | 25 | 44 |

| Über 36000 bis 60000 Euro | 19 | 16 |

| Über 60000 bis 84000 Euro | 11 | 6 |

| Über 84000 Euro | 30 | 9 |

| Dauer in Selbstständigkeit | ||

| 0–4 Jahre | 23 | 30 |

| 5–9 Jahre | 18 | 18 |

| 10–14 Jahre | 14 | 11 |

| 15–19 Jahre | 12 | 12 |

| 20–29 Jahre | 20 | 16 |

| über 30 Jahre | 14 | 12 |

| Anteil an Solo-Selbstständigen | 54 | 69 |

Anmerkungen: Gemeldeter Jahresumsatz für 2023 für Personen, die in diesem Jahr ihre selbstständige Haupttätigkeit ausübten. Wurde die Tätigkeit erst im Laufe des Jahres 2023 aufgenommen, wurde der Umsatz aus diesen Monaten auf ein volles Jahr hochgerechnet. Bei Personen, die Tätigkeiten erst im Jahr 2024 begannen oder für die keine Angaben für 2023 vorliegen, wurde der Umsatz aus den verfügbaren Monaten des Jahres 2024 erhoben und ebenfalls auf das Gesamtjahr hochgerechnet. SLSD (2024) alle Selbstständige: Umsatz N=1706, Bruttoeinkommen N= 1747, Dauer N=1881, Anteil an Solo-Selbstständigen N= 1875, Selbstständige schlechte Altersvorsorge: Umsatz N=218, Bruttoeinkommen N= 221, Dauer N= 239, Anteil an Solo-Selbstständigen N= 237, gewichtet.

Quellen: SLSD (2024); eigene Berechnungen.

Unterteilt nach Berufsgruppen zeichnen sich Selbstständige durch einen höheren Anteil an Führungskräften und akademischen Berufen im Vergleich zu allen Erwerbstätigen aus (Abbildung 1).Zur Unterteilung nach Berufsgruppen siehe ILO (2008): International Standard Classification of Occupations 2008 (ISCO-08), Genf (online verfügbar). Auch der Anteil der selbstständigen Fachkräfte, die in der Land- und Forstwirtschaft sowie in der Fischerei tätig sind, liegt deutlich über dem Niveau der Erwerbstätigen. Der hohe Anteil hoher Umsätze und Bruttoeinkommen bei Selbstständigen erklärt sich auch dadurch, dass einkommensstarke Berufsgruppen stärker vertreten sind, während Berufsgruppen mit typischerweise niedrigen Arbeitseinkommen wie Bürokräfte, Montageberufe und Hilfsarbeitskräfte geringere Anteile aufweisen.In den letzten Jahren hat in der öffentlichen Debatte das Phänomen der Plattformselbstständigen an Bedeutung gewonnen. Selbstständige mit einer sogenannten Plattformtätigkeit beziehen Aufträge für Dienstleistungen über eine digitale Plattform. Ihr Anteil an allen Selbstständigen in Haupttätigkeit liegt, je nach Definition, lediglich zwischen 2,4 und 3,6 Prozent der Selbstständigen. Plattformselbstständige weisen häufig niedrige Einkünfte und seltener höhere Einkünfte aus als Selbstständige. Mehr als jeder Fünfte (23,7 Prozent) Plattformselbstständige sorgt nicht für das Alter vor. Aufgrund der geringen Fallzahlen müssen die genannten Zahlen vorsichtig interpretiert werden.

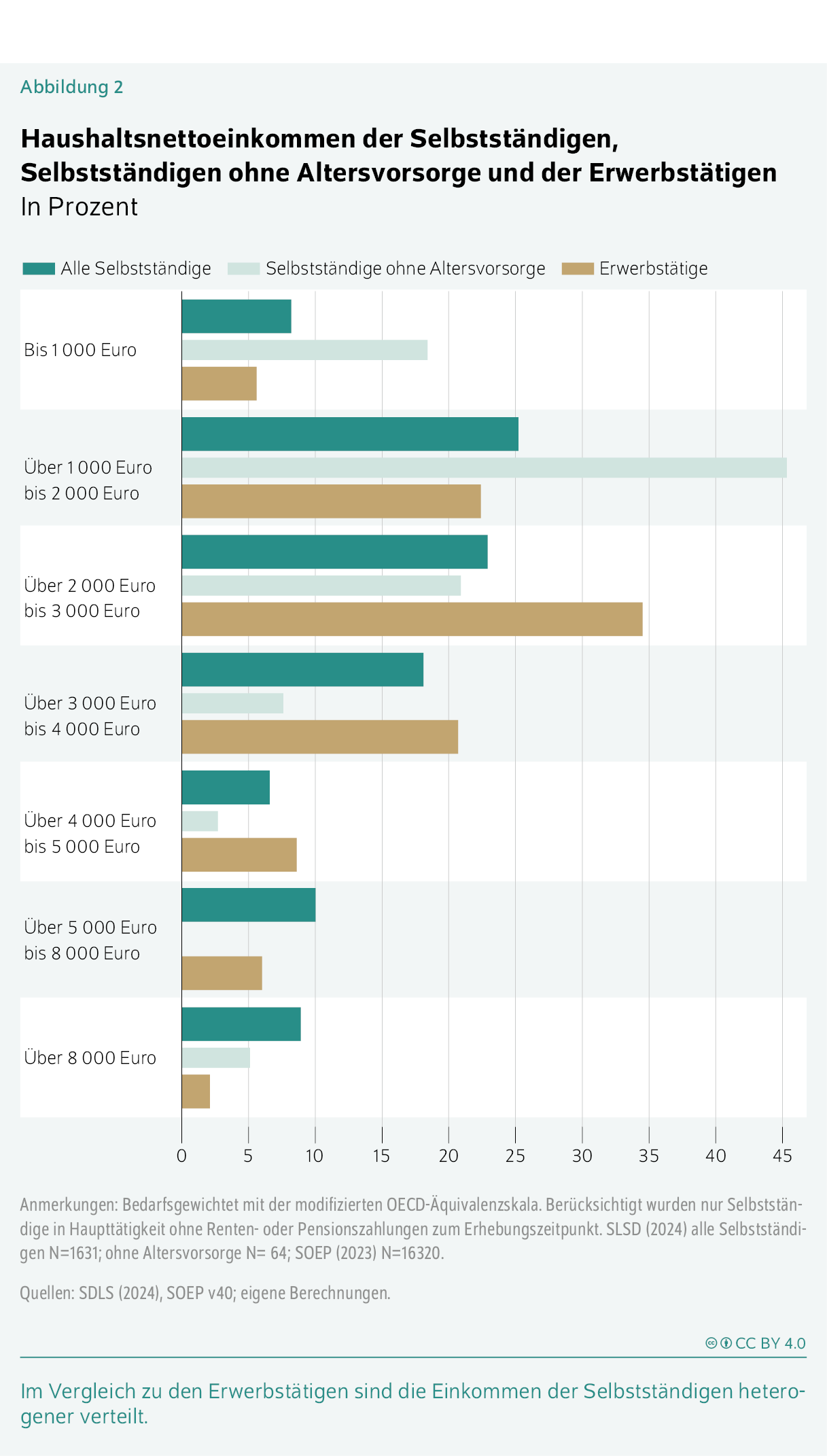

Die Einkommenssituation der Haushalte von Selbstständigen zeigt, dass sich das Verteilungsmuster der Umsätze und Bruttoeinkommen auch in ihren Haushaltsnettoeinkommen widerspiegelt (Abbildung 2).Das Haushaltsnettoeinkommen umfasst alle Einkommen der Haushaltsmitglieder aus Arbeit, Kapital und staatlicher Transferleistung abzüglich Steuern und Abgaben. Beiträge für private Versicherungen müssen vom Haushaltsnettoeinkommen entrichtet werden. Fast jeder elfte Selbstständige lebt in einem Haushalt mit einem bedarfsgewichteten Einkommen von über 8000 Euro pro Monat.Das äquivalenzgewichtete Haushaltsnettoeinkommen wird auf Grundlage der international üblichen neuen OECD-Skala berechnet. Das gesamte Haushaltseinkommen wird durch ein Haushaltsgewicht geteilt, wobei die erste erwachsene Person mit einem Gewicht von 1, jede weitere Person ab 14 Jahren mit einem Gewicht von 0,7 und Kinder unter 14 Jahren mit einem Gewicht von 0,5 eingehen. OECD (1982): The OECD List of Social Indicators. Paris. Unter den Erwerbstätigen trifft dies auf rund zwei Prozent zu. Während 83,2 Prozent der Erwerbstätigen in einem Haushalt mit einem bedarfsgewichtigen Einkommen unterhalb von 4000 Euro leben, sind es unter den Selbstständigen rund drei Viertel.Alina Sorgner, Michael Fritsch und Alexander Kritikos (2017): Do entrepreneurs really earn less? Small Business Economics, Volume 49, 251–272 (online verfügbar). Zudem befindet sich bei Erwerbstätigen der Median des Haushaltsnettoeinkommens, der genau in der Mitte der Einkommensverteilung liegt, mit 2348 Euro nah am durchschnittlichen Haushaltsnettoeinkommen von 2631 Euro. Eine deutlichere Differenz zwischen Mediannettoeinkommen (3000 Euro) und Durchschnittsnettoeinkommen (5755 Euro) besteht bei Selbstständigen, was auf einen größeren Anteil hoher Einkommen hindeutet.Die zusammenfassenden Statistiken zum Haushaltsnettoeinkommen basieren auf den absoluten Angaben der Befragten. Damit Extremwerte das arithmetische Mittel weniger stark beeinflussen, wurden Angaben oberhalb des 99,5-Prozent-Perzentils beziehungsweise unterhalb des 0,5-Prozent-Perzentils durch den jeweiligen Perzentilwert ersetzt. Die größere Heterogenität der Einkommensverteilung unter Selbstständigen zeigt sich auch in den höheren Anteilen der Gruppen mit Nettoäquivalenzeinkommen bis zu 1000 Euro beziehungsweise über 8000 Euro. Dies bestätigt, dass Selbstständigkeit sowohl mit höheren Chancen auf ein relativ hohes Einkommen verbunden ist, als dies bei Erwerbstätigen allgemein der Fall ist, aber auch mit einem höheren Risiko, nur ein geringes Einkommen zu erzielen.Alina Sorgner, Michael Fritsch und Alexander S. Kritikos (2015): Verdienen Selbständige tatsächlich weniger als Angestellte? DIW Wochenbericht Nr. 7, 134–144 (online verfügbar).

Ein weiteres Maß zur Einschätzung der sozialen Lage von Haushalten stellt die Armutsgefährdungsschwelle dar.Markus Promberger et al. (2018): Existiert ein verfestigtes „Prekariat“? Prekäre Beschäftigung, ihre Gestalt und Bedeutung im Lebenslauf und die Konsequenzen für die Strukturierung sozialer Ungleichheit, Düsseldorf: Hans-Böckler-Stiftung (online verfügbar); Bundesministerium für Arbeit und Soziales (2021): Sechster Armuts- und Reichtumsbericht der Bundesregierung, Berlin (online verfügbar). Personen gelten als armutsgefährdet, wenn ihr äquivalenzgewichtetes Haushaltsnettoeinkommen unter 60 Prozent des Medianwerts der Gesamtbevölkerung liegt. Laut Hochrechnung auf Basis des Sozio-oekonomischen Panels (SOEP) lag dieser Schwellenwert im Jahr 2024 bei rund 1409 Euro monatlich für eine alleinlebende Person.Hierfür wurde der Schwellenwert des Jahres 2023 als Basis herangezogen und mit dem durchschnittlichen Wachstum der letzten zehn Jahre in das Jahr 2024 projiziert. Fast 17 Prozent der Selbstständigen leben in einem Haushalt mit einem bedarfsgewichteten Einkommen unterhalb der Armutsgefährdungsschwelle. Im Vergleich dazu lag die Armutsrisikoquote der Erwerbstätigen bei 12,4 Prozent. Der Anteil unter Selbstständigen ist damit höher.Die ausgewiesene Armutsrisikoquote der Selbstständigen basiert auf dem im SLDS erhobenen Haushaltsnettoeinkommen, das mittels einer einfachen Frage zur Höhe des aktuellen monatlichen Haushaltseinkommen nach Abzug von Steuern und Sozialabgaben erfasst wurde. Die Vergleichsquote der Erwerbstätigen entstammt hingegen den SOEP-Daten, bei denen Vorjahreseinkommen detailliert erhoben und fehlende Werte geschätzt werden. Die unterschiedlichen Einkommenskonzepte beider Erhebungen sind daher bei der Interpretation des Vergleichs zu berücksichtigen, zumal die Armutsrisikoquote sensitiv auf Definitionsunterschiede des Einkommens reagiert. Bundesministerium für Arbeit und Soziales (2025): Der Siebte Armuts- und Reichtumsbericht der Bundesregierung (online verfügbar).

Die ökonomische Situation der Selbstständigen und der Erwerbstätigen sind im Mittel vergleichbar, auch wenn die Einkommen der Selbstständigen eine höhere Streuung in beide Richtungen aufweisen. So bezieht ein deutlich höherer Anteil an Selbstständigen hohe Haushaltsnettoeinkommen im Vergleich zu Erwerbstätigen. Selbstständige unterliegen aber auch einem höheren Armutsrisiko.

Selbstständige nutzen vielfältige Instrumente der Altersvorsorge

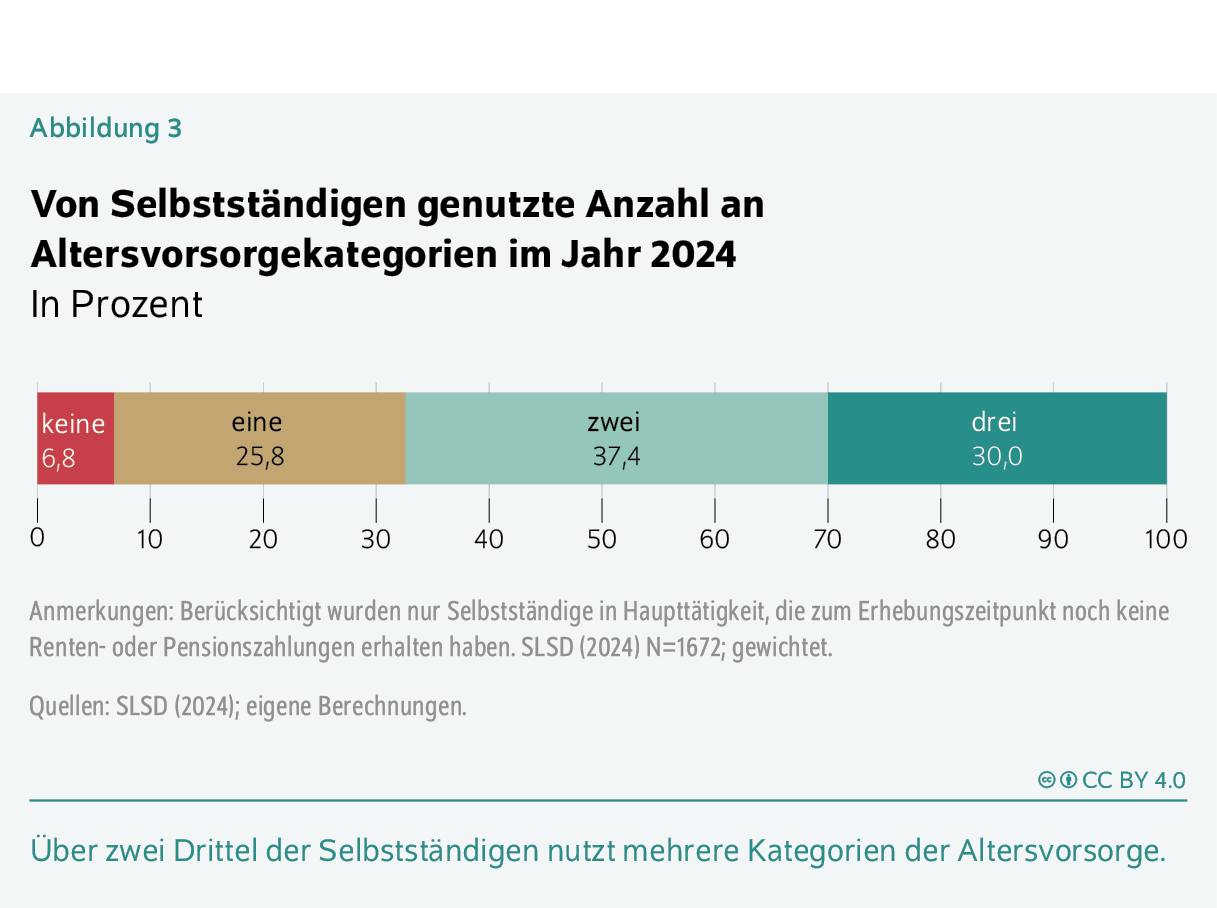

In Deutschland besteht für Selbstständige keine allgemeine Altersvorsorgepflicht. Sie können obligatorische, freiwillig periodische oder freiwillig flexible Altersvorsorgeinstrumente nutzen (Kasten 2). Mehr als zwei Drittel aller Selbstständigen, die derzeit noch keine Renten- oder Pensionsleistungen beziehen, nutzen Vorsorgeinstrumente aus mindestens zwei Altersvorsorgekategorien (Abbildung 3).

Altersvorsorgekategorien für Selbstständigekeyboard_arrow_up

Im Rahmen der Erhebung „Soziale Lagen von Selbstständigen in Deutschland“ (SLSD) wurde zwischen folgenden Kategorien unterschieden:

Obligatorische Altersvorsorge: Für bestimmte Berufsgruppen der Selbstständigen gilt die Pflicht zur Altersvorsorge in der GRV.Dazu zählen insbesondere Handwerker*innen, Hausgewerbetreibende, Lehrer*innen, Hebammen, Erzieher*innen und Pflegekräfte sowie Künstler*innen und Publizist*innen (über die Künstlersozialkasse), ebenso wie selbstständig Tätige mit nur einem Auftraggeber sowie bestimmte Gruppen wie Seelots*innen, Küstenschiffer*innen und -fischer*innen. Vgl. Deutsche Rentenversicherung Bund (2025): Selbstständige (online verfügbar). Selbstständige, die keinem obligatorischen System zugeordnet sind, können sich freiwillig in der GRV versichern, sofern sie ihren Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben.Da im Rahmen der SLSD-Erhebung nicht eindeutig differenziert werden konnte, ob die Einzahlungen in die GRV obligatorisch oder freiwillig erfolgen, werden alle Personen, die Einzahlungen in die GRV angaben, der Kategorie „Obligatorische Altersvorsorge“ zugeordnet. Rund 210 000 Personen sind derzeit freiwillig bei der Deutschen Rentenversicherung versichert. Deutsche Rentenversicherung Bund (2026): Freiwillige Rentenversicherung (online verfügbar). Darüber hinaus gibt es weitere obligatorische Systeme außerhalb der GRV, wie die Alterssicherung der Landwirte für landwirtschaftlich Selbstständige sowie berufsständische Versorgungswerke für Angehörige freier Berufe.Befragten wird eine obligatorische Altersvorsorge zugeordnet, wenn diese monatliche Beiträge in eine der folgenden Systeme einzahlen: GRV, Altersrente für Landwirte, Künstlersozialkasse oder berufsständische Versorgungswerke.

Freiwillige periodische Altersvorsorge: Selbstständigen stehen private Altersvorsorgemodelle mit teilweise staatlicher Förderung zur Verfügung. Dazu zählt insbesondere die steuerlich begünstigte Basisrente (sogenannte Rürup-Rente). Unter bestimmten Voraussetzungen ist eine Riester-Rente möglich, etwa bei bestehender Rentenversicherungspflicht (beispielsweise bei gleichzeitiger versicherungspflichtiger abhängiger Beschäftigung) oder mittelbarer Förderberechtigung über den*die Ehepartner*in. Darüber hinaus können private Renten- und Lebensversicherungen abgeschlossen werden, etwa kapitalbildende Lebensversicherungen, private Rentenversicherungen oder fondsgebundene Lebensversicherungen.

Freiwillige flexible Altersvorsorge: Individuell gestaltbare, nicht staatlich regulierte oder geförderte Vorsorgeformen umfassen Wertpapiere, Immobilien, Sparkonten, Betriebsvermögen oder anderen Wertanlagen, in die unregelmäßig zum Zweck der Altersvorsorge investiert werden kann. Im Vergleich zu den anderen Vorsorgeformen unterliegen flexible Altersvorsorgeoptionen in der Regel keinen Beitragspflichten, sind jedoch meist mit höheren finanziellen Risiken verbunden.

Besonders die Instrumente der flexiblen Altersvorsorge (Wertpapiere, Immobilien, Sparkonten und Betriebsvermögen) sind weit verbreitet; vier von fünf Selbstständigen sorgen auf diese Weise vor (Tabelle 2). Diese Instrumente sind nicht an den Zweck der Einkommenssicherung im Alter gebunden, sondern können eine Vielzahl weiterer sozialer und unternehmerischer Risiken absichern.

Tabelle 2: Altersvorsorgeinstrumente unter Selbstständigen in Jahr 2023

In Prozent

| Vorsorgeinstrument | Anteil der Selbstständigen, die dieses Vorsorgeinstrument nutzen | Vorsorgekategorie | Anteil der Selbstständigen, die mindestens ein Instrument der Vorsorgekategorie nutzen |

| Gesetzliche Rentenversicherung | 39 | Obligatorisch | 52 |

|---|---|---|---|

| Altersrente für Landwirte | 4 | ||

| Künstlersozialkassen | 8 | ||

| Berufsständische Versorgung | 15 | ||

| Riesterrente | 22 | Freiwillig periodisch | 57 |

| Rürup- oder Basisrente | 19 | ||

| Private Rentenverträge ohne staatliche Förderung | 46 | ||

| Beamtenversorgung | 2 | ||

| Berufsständische Versorgung | 8 | ||

| Wertpapiere | 46 | ||

| Flexibel | 82 | ||

| Immobilien | 45 | ||

| Bargeld, Tagesgeld- oder Sparkonten | 49 | ||

| Betriebsvermögen | 32 | ||

| Andere Wertanlagen | 16 |

Anmerkung: Berücksichtigt wurden nur Selbstständige, die zum Erhebungszeitpunkt noch keine Renten- oder Pensionszahlungen erhalten haben. SLSD (2024) N=1672, gewichtet.

Quellen: SLSD (2024); eigene Berechnungen.

Ein Großteil der Selbstständigen stellt sich mit einem Mix aus obligatorischen, periodischen und flexiblen Instrumenten breit auf. Rund jeder zweite Selbstständige nutzt beispielsweise private Rentenverträge; auch die GRV zählt zu den am häufigsten genutzten obligatorischen Versicherungsinstrumenten.Ein Vergleich mit den amtlichen Zahlen zeigt, das der Anteil der GRV-versicherten Selbstständigen in der SLSD-Erhebung auffällig hoch ist. Eine Übererfassung aktiver GRV-Anwartschaften im Rahmen der SLSD-Erhebung ist möglich. Ein Grund wäre, dass viele Selbstständige im Erwerbsverlauf auch Zeiten mit abhängiger Beschäftigung oder andere rentenrechtliche Zeiten aufweisen und diese Ansprüche angegeben haben, obwohl sie aktuell keine GRV-Beiträge zahlen. Die Angaben zur den aktuell in der GRV versicherten Selbstständigen sollte daher vorsichtig interpretiert werden. Katrin Demmelhuber (2025): Soloselbstständige und Kleinstunternehmende: Gut abgesichert im Alter? – Ergebnisse einer ifo-Befragung. ifo Schnelldienst 6, Nr. 12 (online verfügbar).

Insgesamt nutzen Selbstständige in Deutschland die Vielfalt der ihnen zur Verfügung stehenden Vorsorgeinstrumente. Knapp sieben Prozent der Selbstständigen treffen indes keinerlei Vorsorge.Hierbei handelt es ausschließlich um Selbstständige, die gegenwärtig keinerlei Vorsorge treffen. Selbstständige, die nur einen geringen Betrag in ein obligatorisches Vorsorgeinstrument einzahlen, gehören nicht zu dieser Gruppe. Selbstständige ohne Altersvorsorge finden sich häufiger am unteren Rand der Einkommensverteilung. Die monatlichen äquivalenzgewichteten Haushaltsnettoeinkommen zeigen, dass knapp zwei Drittel aller Selbstständigen ohne Altersvorsorge weniger als 2000 Euro monatlich zur Verfügung haben (Abbildung 2). Auch sind Selbstständige unterhalb der Armutsrisikoschwelle anteilig öfter ohne Altersvorsorge.

Selbstständige legen durchschnittlich mehr als ein Fünftel ihres Einkommens fürs Alter zurück

Ob Selbstständige, die eine Altersvorsorge betreiben, dies ausreichend tun, hängt maßgeblich von der Höhe der Einzahlungen ab. Im Rahmen der SLSD-Erhebung wurden die Befragten gebeten, ihre Zahlungen in flexiblen oder periodischen Vorsorgeformen anzugeben. Auch wenn lediglich die Zahlungen derjenigen bewertet werden können, die sich für eine flexible und/oder periodische Vorsorgeform entschieden haben, wird deutlich, dass Selbstständige für diese Vorsorgeformen bis zu 28 Prozent ihres persönlichen Nettoeinkommens aufwenden (Tabelle 3).Das persönliche Nettoeinkommen wurde auf der Grundlage des Haushaltsnettoeinkommens und Angaben zum persönlichen Anteil daran berechnet. Es umfasst unter anderem die Rentenbeiträge. Dabei steigt der absolute Vorsorgebetrag mit dem zur Verfügung stehenden Einkommen. Wichtiger noch: Alle Selbstständigen mit Ausnahme der Einkommenskategorien 1000 Euro bis 2000 Euro und mehr als 10000 Euro netto pro Monat investieren mehr als ein Fünftel in flexible und periodische Vorsorgezwecke; dies gilt auch für Selbstständige mit Einkommen bis zu 1000 Euro. Zum Vergleich: Die Einzahlungen in die GRV liegen derzeit bei 18,6 Prozent des Bruttoeinkommens.Erwerbstätige können auch flexible Vorsorgeinstrumente nutzen. Daher stellen die Beiträge zur GRV eine Untergrenze dar. Zudem zahlt über die Hälfte der Selbstständigen zusätzlich in obligatorische Versicherungsformen ein. Eine Mehrheit der Selbstständigen verfügt damit über eine diversifizierte Altersabsicherung.

Tabelle 3: Monatliche Beiträge zu Altersvorsorgeoptionen von Selbstständigen und Anteil an deren Nettoeinkommen

| Persönliches Nettoeinkommen | Beiträge für flexible Vorsorge | Beiträge für periodische Vorsorge | Anteil Vorsorge (flexibel und periodisch) am persönlichen Nettoeinkommen |

|---|---|---|---|

| In Euro | In Euro | In Prozent | |

| Bis 1000 Euro | 60 | 78 | 23 |

| Über 1000 Euro bis 2000 Euro | 183 | 97 | 17 |

| Über 2000 Euro bis 3000 Euro | 431 | 154 | 23 |

| Über 3000 Euro bis 4000 Euro | 636 | 281 | 25 |

| Über 4000 Euro bis 5000 Euro | 843 | 332 | 25 |

| Über 5000 Euro bis 7500 Euro | 1083 | 640 | 28 |

| Über 7500 Euro bis 10000 Euro | 1400 | 536 | 22 |

| Über 10000 Euro | 1768 | 669 | 12 |

Anmerkungen: Berücksichtigt wurden nur Selbstständige in Haupttätigkeit ohne Renten- oder Pensionszahlungen zum Erhebungszeitpunkt. Für die flexible Vorsorge wurden jährliche Einzahlungen im Rahmen der SLSD-Erhebung erfragt. Persönliches Nettoeinkommen berechnet auf der Grundlage des Haushaltsnettoeinkommens und Angaben zum persönlichen Anteil. SLDS (2024) N=1184, gewichtet.

Quelle: SLSD (2024), eigene Berechnungen.

Überwiegend schätzen Selbstständige ihre eigene Altersvorsorge positiv ein

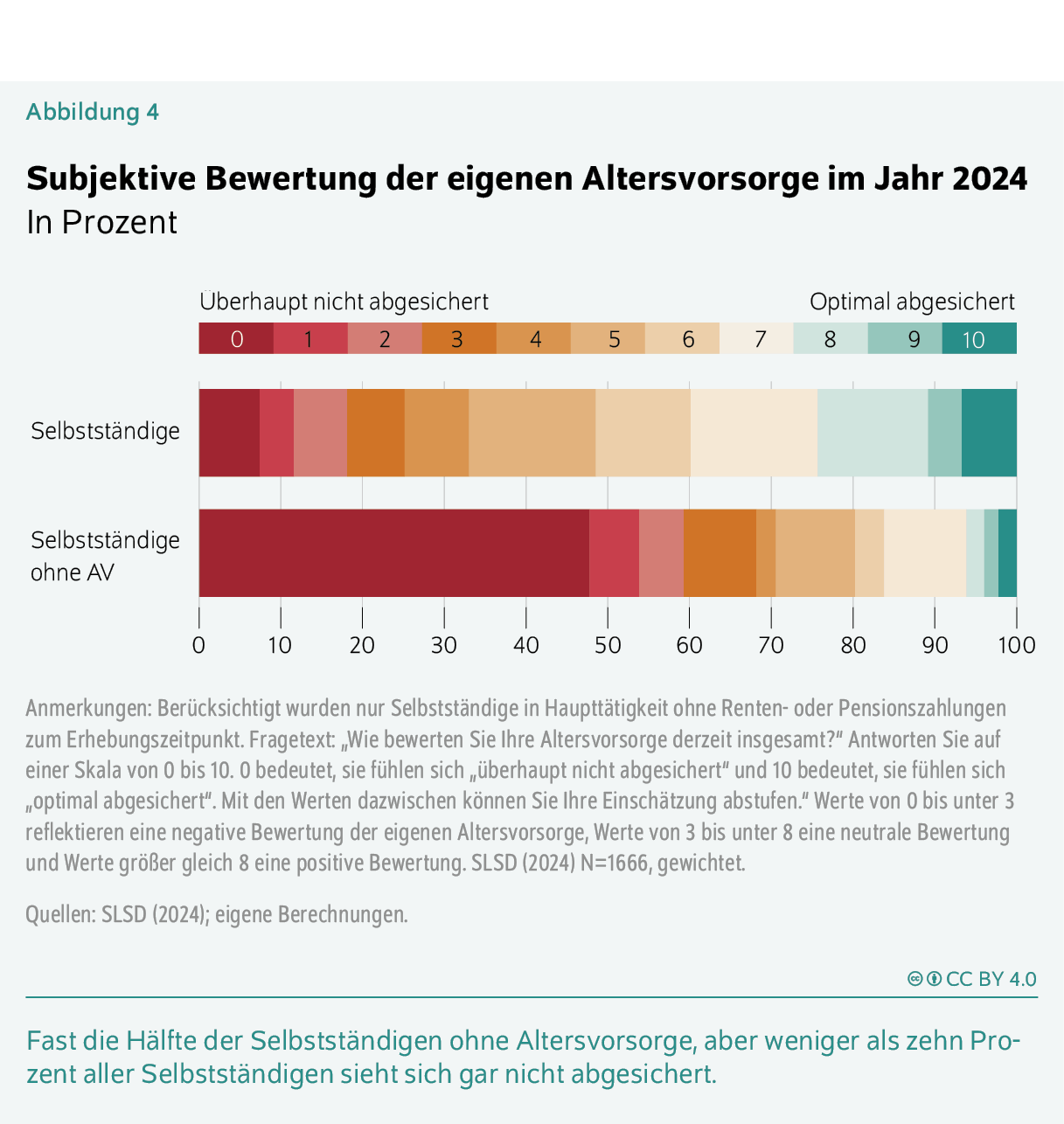

Ob sich Selbstständige für das Alter ausreichend abgesichert fühlen, zeigt die Analyse ihrer subjektiven Einschätzungen. Auf einer Skala von 0 („überhaupt nicht abgesichert“) bis 10 („optimal abgesichert“) gab jeder vierte Selbstständige einen Wert der höchsten Kategorien (8 oder mehr) an. Rund jeder Fünfte nannte einen Wert im unteren Bereich der Skala (2 oder weniger) (Abbildung 4). Trotzdem fühlte sich von den Selbstständigen ohne Altersvorsorge nur knapp jede zweite Person (48 Prozent) überhaupt nicht abgesichert (Wert 0).Die subjektive Bewertung der eigenen Altersvorsorge von nicht vorsorgenden Selbstständigen hängt stark davon ab, ob diese davon ausgehen, über ihre*n Partner*in abgesichert zu sein. Rund 70 Prozent dieser Selbstständigen, die ihre Altersvorsorge als schlecht bewerten (2 oder weniger), haben entweder eine*n nicht erwerbstätige*n oder keine(n) Partner*in. Hingegen haben rund Dreiviertel der Selbstständigen, die eine subjektive Bewertung größer 3 angaben, eine*n Partner*in, die/der ebenfalls selbstständig ist oder über ein stabiles Einkommen verfügt.

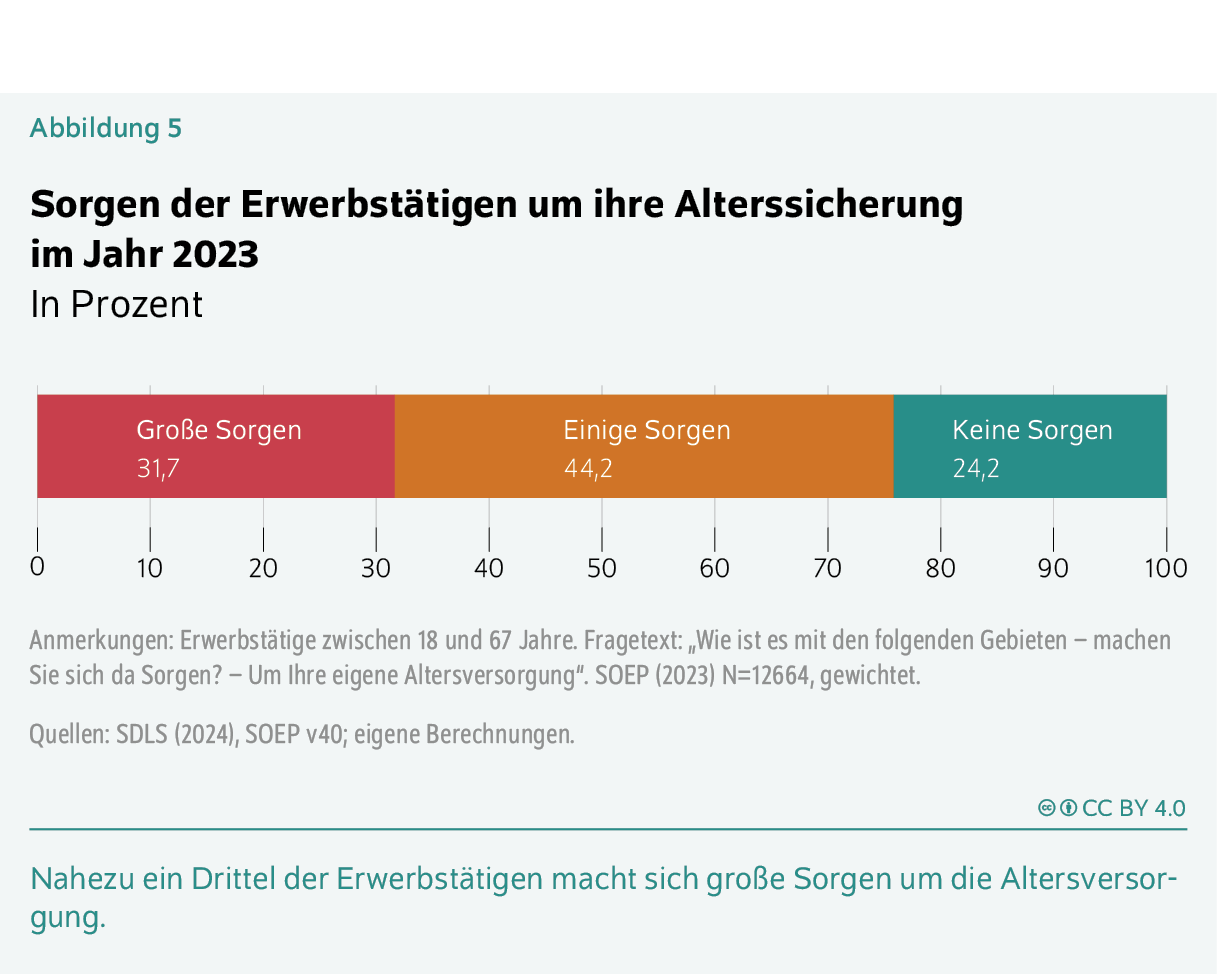

Ein wichtiges Resultat ist, dass rund zwei Drittel aller Selbstständigen, die sich schlecht für das Alter abgesichert fühlen (also Werte zwischen 0 und 2 angeben), ein relativ geringes Einkommen aus ihrer Selbstständigkeit erzielen und eine erhöhte Armutsrisikoquote von 43,9 Prozent aufweisen. Von allen Erwerbstätigen machen sich rund ein Viertel keine Sorgen, drei von zehn gaben an, sich große Sorgen über die eigene Altersvorsorge zu machen (Abbildung 5).Grundlage ist eine Frage des SOEP im Jahr 2023, bei der Befragte angaben, ob sie sich „große Sorgen“, „einige Sorgen“ oder „keine Sorgen“ um ihre eigene Altersversorgung machen.

Aufgrund der unterschiedlichen Fragestellung und Antwortmöglichkeiten ist es methodisch nicht sinnvoll, die beiden Auswertungen direkt gegenüberzustellen. Es sind jedoch starke Ähnlichkeiten zwischen den beiden Gruppen bezüglich der subjektiven Einschätzung ihrer Altersvorsorge zu erkennen.

Fazit: Selbstständige mit geringem Einkommen und ohne Altersversorge sollten gezielt unterstützt werden

Die Ergebnisse der Untersuchung lassen sich in vier zentrale Befunden zusammenfassen. Erstens ist die Einkommensverteilung unter Selbstständigen deutlich heterogener. Im Vergleich zu den Erwerbstätigen sind überproportional viele Selbstständige als Führungskräfte oder in akademischen Berufen tätig und weisen überdurchschnittlich hohe Einkommen auf. Gleichzeitig finden sich am unteren Ende der Einkommensverteilung – bei bedingter Vergleichbarkeit – Hinweise auf ein ausgeprägteres Armutsrisiko unter den Selbstständigen im Vergleich zu allen Erwerbstätigen.

Zweitens nutzt die große Mehrheit von 93 Prozent der Selbstständigen verschiedene Formen zur Altersvorsorge – im Durchschnitt legen sie mehr als ein Fünftel ihrer Nettoeinkommen zurück. Die am weitesten verbreiteten Instrumente sind Kapitalanlagen, die ein flexibles Ansparen erlauben. Diese Präferenz dürfte der wirtschaftlichen Realität Selbstständiger mit schwankendem Cash-Flow geschuldet sein.

Drittens gibt es unter den Selbstständigen rund sieben Prozent, die überhaupt nicht für das Alter vorsorgen. Rund zwei Drittel der Personen dieser Gruppe (also rund fünf Prozent aller Selbstständigen) finden sich eher unter den sozio-ökonomisch schlechter gestellten Selbstständigen. Anzunehmen ist, dass sie im Alter auf zusätzliche staatliche Unterstützung angewiesen sein könnten.

Viertens geben rund 18 Prozent der Selbstständigen an, sich schlecht für das Alter abgesichert zu fühlen. Diese haben überwiegend niedrigere Einkommen. Ähnliches zeigt sich für alle Erwerbstätigen, wonach sich mit steigendem Einkommen der Anteil der Erwerbstätigen verringert, die sich große Sorgen über die Altersvorsorge machen.

Für die Debatte über eine verpflichtende Altersvorsorge für Selbstständige ergeben sich folgende Implikationen: Anstatt alle Selbstständigen pauschal mit einer verpflichtenden Regelung zu erfassen, sollte die Gruppe der Selbstständigen ohne nachweisbare eigene freiwillige Altersvorsorge gezielt unterstützt werden, etwa indem diese künftig eine Pflichtversicherung abschließen müssen. Dabei gilt es allerdings zu berücksichtigen, dass viele der Selbstständigen, die bislang selbst keine Altersvorsorge betreiben, aufgrund ihrer geringen Einkünfte im Alter nicht ausreichend abgesichert sein würden, selbst wenn sie zum Beispiel über die GRV gedeckt wären.Niedrige Einkommen übersetzen sich in niedrige Rentenansprüche und begrenzen die Vorsorgekapazität. Hermann Buslei et al. (2025): Grundrentenberechtigte häufiger erwerbstätig als andere Rentner*innen. DIW Wochenbericht Nr. 41. 647–656 (online verfügbar). Sie könnten im Falle des Abschlusses einer Pflichtversicherung – wenn auch in geringerem Ausmaß als im Fall ohne Pflichtversicherung – immer noch auf die Grundsicherung angewiesen sein. Daher wäre für Selbstständige mit geringen Einkommen (und ohne Absicherung über (Ehe-)Partner*in und Familie) eine zusätzliche Unterstützung erwägenswert. Konkret könnte der Staat individuelle Vorsorgeaufwendungen zum Beispiel bis zu einem Jahreseinkommen von 24000 Euro durch einen Zuschuss in gleicher Höhe unterstützen. Um negative Arbeitsanreize und Schwellenwerteffekte zu vermeiden, sollte dieser Zuschuss dann linear abgeschmolzen werden, bis er bei einer Einkommensgrenze von 36000 Euro vollständig ausläuft. Durch diese gleitende Ausgestaltung wird sichergestellt, dass es für die Betroffenen attraktiv bleibt, das eigene Einkommen über die Förderschwelle hinaus zu steigern.

Für die Gestaltung einer solchen verpflichtenden Altersvorsorge für Personen ohne Absicherung sollten weiterhin flexible Beitragszahlungen ermöglicht werden, um der wirtschaftlichen Realität schwankender Liquidität bei Selbstständigen gerecht zu werden. Dass dieser Aspekt für viele Selbstständige von Bedeutung ist, legt die Verbreitung von Kapitalanlagen für die Altersvorsorge unter Selbstständigen nahe. Die Sozialversicherung für Selbstständige in Österreich, die unter anderem bedingt flexible quartalsweise Zahlungen vorsieht, kann hier als Vorbild dienen.Sozialversicherung der Selbständigen (SVS) (2026): Individuelle Anpassung der Beiträge (online verfügbar).

Selbstständige haben eine hohe Bereitschaft, für das Alter umfangreich vorzusorgen. Um aber für alle Selbstständigen eine effektive Altersabsicherung ohne übermäßige Bürokratie zu gewährleisten, ist eine Vorsorgequote von einem festzulegenden Prozentsatz des steuerpflichtigen Einkommens überlegenswert. Diese flexibel zu handhabende Vorsorgequote könnte sich als Untergrenze für die Altersabsicherung für alle Selbstständigen zum Beispiel an der Höhe des gesamten Beitragssatzes zur GRV bis zur Beitragsbemessungsgrenze orientieren.Wie in Österreich könnten Selbstständige geringeren Rentenversicherungsbeitragssätzen unterliegen als Beschäftigte, wobei von staatlicher Seite der Differenzbetrag zum vollen Beitragssatz in Höhe von 18,6 Prozent ausgeglichen würde. Vgl. Deutsche Rentenversicherung Bund (2024): „Vorbild“ Österreich? Was macht unser Nachbarland anders bei der Rente? Ausgabe 3 (online verfügbar). Anstatt starrer Systeme sollte dabei ein erweiterter Vorsorgebegriff angewandt werden, der neben Rentenversicherungen auch weitere Kapitalanlagen als qualifizierte Maßnahmen anerkennt.

Insgesamt kann durch eine Anerkennung vielfältiger Vorsorgeinstrumente und flexibler Beitragsmodelle die Politik die soziale Sicherheit der Selbstständigen stärken. Ein solches System kombiniert individuelle Eigenverantwortung mit einer notwendigen sozialen Flankierung und trägt der schwankenden wirtschaftlichen Realität in der Selbstständigkeit durch flexible Beitragsoptionen Rechnung.

Themen: Unternehmen, Rente und Vorsorge

JEL-Classification: L26;J26;J32

Keywords: Entrepreneurship, Pension System, Self-Employed

DOI:

https://doi.org/10.18723/diw_wb:2026-12-1

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/