Private und betriebliche Altersvorsorge ist zwischen den Einkommensgruppen ungleich verbreitet

DIW Wochenbericht 16/17 / 2026, S. 247-253

Marcus Borlinghaus, Johannes Geyer, Peter Haan

get_appDownload (PDF 303 KB)

get_appGesamtausgabe/ Whole Issue (PDF 2.59 MB - barrierefrei / universal access)

- Verbreitung privater und betrieblicher Altersvorsorge bleibt in Deutschland weiterhin begrenzt und unterscheidet sich stark zwischen Bevölkerungsgruppen

- Ergänzende Vorsorge erreicht Geringverdienende, Menschen mit Erwerbsunterbrechungen und Beschäftigte kleiner Betriebe deutlich seltener

- Dadurch werden bestehende Ungleichheiten in der gesetzlichen Rente verstärkt

- Ergänzende Vorsorge muss für alle zugänglich sein, um Versorgungslücken im Alter zu vermeiden

- Ein verpflichtendes kapitalgedecktes System könnte auf betrieblicher Altersvorsorge aufbauen und kollektive, risikoabfedernde Elemente integrieren

„Das neu beschlossene Altersvorsorgedepot löst zwar ein paar Mängel der Riester-Rente, aber es macht auch mehrere Fehler. Zum Beispiel setzt es weiterhin auf Freiwilligkeit – dabei wissen wir, dass dies die notwendige Verbreitung einer zusätzlichen Altersvorsorge nicht hinreichend fördern wird.“ Johannes Geyer

Abstractkeyboard_arrow_up

Neben der gesetzlichen Rentenversicherung sollen betriebliche und private Altersvorsorge zur Sicherung des Lebensstandards im Alter beitragen. Neue Auswertungen des Sozio-oekonomischen Panels (SOEP) zeigen jedoch, dass zusätzliche Altersvorsorge in Deutschland weiterhin wenig verbreitet ist und sich stark zwischen Bevölkerungsgruppen unterscheidet. Unter heutigen Rentner*innen beziehen nur wenige eine private Rente. In der Erwerbsbevölkerung hat sich die Verbreitung von Riester-Verträgen seit Mitte der 2010er Jahre nicht mehr erhöht und ist zuletzt sogar gesunken. Zudem bestehen weiterhin deutliche Unterschiede in der Verbreitung nach Einkommen, Bildungsniveau und Migrationshintergrund. Deutlich verbreiteter ist die betriebliche Altersvorsorge, wobei auch hier erhebliche Unterschiede nach Geschlecht, Region, ehemaliger Branche und Betriebsgröße bestehen. Die Ergebnisse zeigen, dass zusätzliche Altersvorsorge bislang nicht alle Haushalte erreicht und bestehende Unterschiede in der gesetzlichen Rentenversicherung verstärkt. Reformen der privaten und betrieblichen Altersvorsorge sollten daher darauf abzielen, insbesondere Gruppen mit bislang geringer Vorsorge stärker einzubeziehen. Gleichzeitig zeigen Umfragen eine breite gesellschaftliche Unterstützung für eine zentrale Rolle des Staates bei der Sicherung des Lebensstandards im Alter, was für eine systematischere Steuerung und klarere Ausgestaltung der Vorsorgesäulen spricht.

Um die private Altersvorsorge zu stärken, hat der Bundestag Ende März 2026 eine Reform der Riester-Rente beschlossen.Deutscher Bundestag (2026): Entwurf eines Gesetzes zur Reform der steuerlich geförderten privaten Altersvorsorge (Altersvorsorgereformgesetz). Bundestags-Drucksache 21/4088 (11. Januar 2026). Kern ist ein neues Altersvorsorgedepot, über das Bürger*innen künftig mit Aktien, Fonds und Exchange Traded Funds (ETF) sparen können – wahlweise bei privaten Anbietern oder über ein geplantes staatliches Depot. Flankiert wird dies durch höhere Förderbeiträge, Vereinfachungen bei der Förderung, einen Kostendeckel für Finanzprodukte sowie eine Ausweitung des Kreises der Förderberechtigten auf Selbstständige.

Die Reform unterstreicht die Bedeutung der privaten Vorsorge und ihre ungenügende Verbreitung in Deutschland. Gleichzeitig zeigt die Kontroverse über eine Haltelinie von 48 Prozent des Nettorentenniveaus vor Steuern bei der gesetzlichen Rentenversicherung, wie entscheidend das Zusammenspiel der drei Säulen der Altersvorsorge – der gesetzlichen, betrieblichen und privaten Vorsorge – ist. Da das Rentenniveau der gesetzlichen Rentenversicherung heute ohnehin niedrig ist, sind für viele Haushalte zusätzliche Einkünfte im Alter notwendig, um den Lebensstandard zu halten. Ohne ausreichende betriebliche und/oder private Vorsorge oder andere Ersparnisse sind mögliche weitere Absenkungen des gesetzlichen Rentenniveaus kaum zu kompensieren.Hermann Buslei et al. (2019): Das Rentenniveau spielt eine wesentliche Rolle für das Armutsrisiko im Alter. DIW Wochenbericht Nr. 21+22, 375–383 (online verfügbar, abgerufen am 31. März 2026. Dies gilt auch für alle anderen Onlinequellen dieses Berichts, sofern nicht anders vermerkt).

Frühere Studien haben bereits gezeigt, dass die Verbreitung der zusätzlichen Altersvorsorge weiterhin begrenzt ist und sich deutlich zwischen Gruppen unterscheidet.Vgl. dazu Johannes Geyer, Markus Grabka und Peter Haan (2021): 20 Jahre Riester-Rente – Private Altersvorsorge braucht einen Neustart. DIW Wochenbericht Nr. 40, 667–674 (online verfügbar); Johannes Geyer (2012): Riester-Rente und Niedrigeinkommen: was sagen die Daten? Vierteljahreshefte zur Wirtschaftsforschung, 81(2), 165–180; Bundesministerium für Arbeit und Soziales (2024): Alterssicherungsbericht 2024 (online verfügbar). Dabei ist unter anderem der Unterschied zwischen Geburtskohorten wichtig, da diese in unterschiedlichem Ausmaß von staatlicher Förderung, insbesondere bei der Riester-Rente, profitieren konnten.Zu den Details der Riester-Rente siehe Geyer, Grabka und Haan (2021), a.a.O. In diesem Wochenbericht werden neue Daten des Sozio-oekonomischen Panels (SOEP) zur privaten Vorsorge und insbesondere zur Verbreitung von Riester-Renten ausgewertet und Ergebnisse zu betrieblicher Altersvorsorge zusammengefasst.Dieser Wochenbericht ist im Rahmen des FNA-Forschungsprojekts „Ein Alterssicherungsindex für Deutschland“ (FNA-P-2024-02) entstanden. Mit den neuen Daten können neben den Ansprüchen von Haushalten vor Renteneintritt auch die von Haushalten in der Rentenphase analysiert werden. Um Reformen der Altersvorsorge, auch bei der privaten und betrieblichen Rente, politisch umsetzen zu können, ist die Zustimmung in der Bevölkerung wichtig. Daher werden auch Informationen über subjektive Einstellungen zur staatlichen Verantwortung für die Sicherung des Lebensstandards im Alter ausgewertet. Die Analysen basieren auf SOEP-Daten von 2022 und 2023 (Kasten).

Datengrundlagekeyboard_arrow_up

Die Analysen dieses Wochenberichts basieren überwiegend auf Daten des Sozio-oekonomischen Panels (SOEP; Version v40.1). Das SOEP ist eine seit 1984 jährlich durchgeführte, repräsentative Längsschnittbefragung privater Haushalte in Deutschland, die vom Deutschen Institut für Wirtschaftsforschung (DIW Berlin) koordiniert wird. In der Studie werden jährlich rund 30000 Personen in rund 20000 Haushalten zu ihren Lebensbedingungen befragt. Die Befragung erfasst eine breite Palette sozioökonomischer Informationen, darunter Erwerbstätigkeit, Einkommen, Bildung, Haushaltsstruktur sowie Einstellungen und Erwartungen. Da dieselben Personen über viele Jahre hinweg wiederholt befragt werden, erlaubt das SOEP die Analyse individueller Lebensverläufe sowie gesellschaftlicher und wirtschaftlicher Entwicklungen im Zeitverlauf.Vgl. dazu die Internetseite zum SOEP-Datensatz v40r, DOI: 10.5684/soep.core.v40r (zuletzt abgerufen am 12. März 2026).

Für die Analysen der Erwerbsbevölkerung wird das Befragungsjahr 2022 verwendet, da in diesem Jahr Informationen über bestehende Riester-Verträge erhoben wurden. Für die Analysen der Rentner*innen wird das aktuellste verfügbare Befragungsjahr 2023 genutzt. Im SOEP beziehen sich viele Fragen auf die Situation im vorangegangenen Kalenderjahr. Daher wird das Alter der Befragten für die Auswertungen jeweils als Alter im Befragungsjahr minus ein Jahr definiert. Auf dieser Grundlage werden beispielsweise Personen im Alter von 17 bis 65 Jahren als Bevölkerung im Erwerbsalter und Personen ab 66 Jahren als Rentner*innen klassifiziert.

Um die gewünschte Rolle und Verantwortung des Staates bei der Altervorsorge zu analysieren wird folgende Frage verwendet:

„Menschen haben verschiedene Vorstellungen davon, wofür der Staat verantwortlich sein sollte und wofür nicht. Sagen Sie mir bitte für jede der folgenden Aufgaben auf einer Skala von 0 bis 10, wie sehr der Staat dafür verantwortlich sein sollte. 0 bedeutet, dass der Staat überhaupt nicht dafür verantwortlich sein sollte und 10 bedeutet, dass er voll und ganz dafür verantwortlich sein sollte. Sollte der Staat dafür verantwortlich sein, einen angemessenen Lebensstandard im Alter sicherzustellen?“

Zusätzlich werden Informationen aus der Studie „Alterssicherung in Deutschland“ (ASID) verwendet. Die ASID ist eine im Auftrag des Bundesministeriums für Arbeit und Soziales (BMAS) vom infas Institut für angewandte Sozialwissenschaften durchgeführte repräsentative Befragung zur Lebens- und Einkommenssituation älterer Menschen ab 60 Jahren in Deutschland. Die Erhebung basiert auf einer zufällig gezogenen Stichprobe aus den Einwohnermelderegistern und erfasst detaillierte Informationen über Art, Höhe und Zusammensetzung der Alterseinkommen sowie über verschiedene Formen der Altersvorsorge. Die Analysen beziehen sich auf Personen im höheren Lebensalter und ermöglichen damit eine umfassende Betrachtung der Einkommenssituation im Ruhestand.Vgl. dazu Bundesministerium für Arbeit und Soziales (2025): Alterssicherung in Deutschland 2023 (ASID 2023), Forschungsbericht 658 (online verfügbar).

Inhaltsverzeichnis

Private und betriebliche Renten bei Rentner*innen selten

Nur wenige Rentner*innen beziehen eine private Altersvorsorge. Laut dem Alterssicherungsbericht 2024 des Bundesministeriums für Arbeit und Soziales (BMAS) erhalten acht Prozent der Männer und sechs Prozent der Frauen ab 65 Jahren eine private Rente. Dazu zählt vor allem die seit 2002 eingeführte Riester-Rente.Bundesministerium für Arbeit und Soziales (2024), a.a.O. Aber auch private Rentenversicherungen, fondsgebundene Vorsorgeprodukte wie ETF- oder Fondssparpläne sowie die Basisrente (Rürup-Rente) können als private Altersvorsorge dienen.Soweit es sich bei der Altersvorsorge um allgemeines Vermögen handelt, das nicht als Leibrente ausgezahlt wird, ist es nicht einfach, dies in den Daten zu identifizieren. Das trifft beispielsweise auch auf Verträge zu, etwa bei Lebensversicherungen oder Riester-Renten, die Kapitalauszahlungen ermöglichen. Allerdings erfüllt reine Kapitalbildung auch keine Versicherungsfunktion gegen Langlebigkeit, sodass es gerechtfertigt erscheint, den Begriff der Vorsorge hier nicht zu weit zu dehnen. Auswertungen der SOEP-Daten zeigen, wie sich die Bezieher*innen privater Renten (ab 66 Jahren) sozioökonomisch zusammensetzenBei der Analyse werden Personen mit einer Erwerbsminderung nicht berücksichtigt. Die Verbreitung der privaten Vorsorge fällt bei dieser Gruppe noch geringer aus. (Tabelle 1): Jüngere Rentner*innen, definiert als die Geburtsjahrgänge 1952 bis 1956, sind unter den Beziehenden deutlich häufiger vertreten als unter allen Rentner*innen, da ältere Jahrgänge kaum Riester-Verträge abgeschlossen haben. Obwohl die Jahrgänge 1952 bis 1956 nur etwa ein Drittel der Bevölkerung ab 66 Jahren ausmacht, entfallen auf sie 48 Prozent der privaten Renten und 71 Prozent der Riester-Renten. Sie konnten die staatlich geförderte Altersvorsorge länger nutzen.

Tabelle 1: Sozioökonomische Zusammensetzung der Beziehenden verschiedener privater Renten im Alter von 66 Jahren und älter

In Prozent

| Anteil an allen Riester-Beziehenden | Anteil an allen Beziehenden privater Renten ohne Riester | Anteil an allen Beziehenden privater Renten inkl. Riester | Anteil an der Gesamtbevölkerung im Alter von 66 Jahren und älter | |

|---|---|---|---|---|

| Geschlecht | ||||

| Mann | 52 | 64 | 59 | 44 |

| Frau | 48 | 36 | 41 | 56 |

| Geburtsjahr | ||||

| Vor 1945 | 3 | 39 | 23 | 34 |

| 1945 bis 1951 | 26 | 30 | 28 | 34 |

| 1952 bis 1956 | 71 | 31 | 48 | 32 |

| Migrationshintergrund | ||||

| Keiner | 92 | 95 | 94 | 86 |

| Direkter | 5 | 2 | 3 | 12 |

| Indirekter | 3 | 3 | 3 | 1 |

| Wohnform | ||||

| Eigentum | 60 | 60 | 60 | 54 |

| Miete | 40 | 40 | 40 | 46 |

| Bildungsniveau | ||||

| Schulabschluss | 44 | 56 | 51 | 64 |

| Berufsausbildung | 16 | 8 | 11 | 9 |

| Hochschulabschluss | 40 | 36 | 38 | 26 |

| Jahre in Arbeitslosigkeit | ||||

| 0 Jahre | 63 | 77 | 71 | 67 |

| Bis 1 Jahr | 14 | 7 | 10 | 10 |

| Mehr als 1 Jahr | 23 | 17 | 19 | 22 |

| Einkommen | ||||

| 1. Quintil | 15 | 5 | 9 | 20 |

| 2. Quintil | 21 | 15 | 18 | 20 |

| 3. Quintil | 16 | 11 | 13 | 20 |

| 4. Quintil | 19 | 26 | 23 | 20 |

| 5. Quintil | 29 | 43 | 37 | 20 |

Anmerkungen: Personen mit direktem Migrationshintergrund sind im Ausland geboren und nach Deutschland zugewandert. Personen mit indirektem Migrationshintergrund sind in Deutschland geboren, haben aber mindestens ein im Ausland geborenes Elternteil. Beim Einkommen handelt es sich um das äquivalenzgewichtete Einkommen.

Quelle: Eigene Berechnungen auf Basis des Sozio-oekonomischen Panels (SOEP v40.1).

Personen mit direktem Migrationshintergrund beziehen seltener private Renten: Während zwölf Prozent aller Rentner*innen nach Deutschland zugewandert sind, gilt dies nur für drei Prozent derjenigen mit privater Rente. Wohnungs- und Hauseigentümer*innen sind leicht überrepräsentiert: 60 Prozent der Personen mit privater Rente leben im Eigentum, verglichen mit 54 Prozent aller über 66-Jährigen. Und 40 Prozent der Rentner*innen mit privater Vorsorge wohnen zur Miete – gegenüber 46 Prozent in der älteren Gesamtbevölkerung. Ein ähnliches Bild zeigt sich beim Bildungsniveau: Personen mit Hochschulabschluss stellen 38 Prozent der Beziehenden privater Renten – zwölf Prozentpunkte mehr als in der Grundgesamtheit. Ob jemand Phasen von Arbeitslosigkeit erlebt hat, scheint wenn überhaupt nur geringfügig mit privaten Renten zu korrelieren.

Sehr deutlich ist die Überrepräsentation von Menschen mit hohen Einkommen: 37 Prozent der Bezieher*innen privater Renten gehören mit ihrem Einkommen zum obersten Einkommensquintil – also zum Fünftel der älteren Bevölkerung mit den höchsten Einkommen –, während nur neun Prozent aus dem einkommensschwächsten Fünftel stammen. Das verdeutlicht das allgemeine Muster: Sozioökonomisch bereits besser gestellte Menschen beziehen häufiger private Renten als benachteiligte.

Betriebliche Altersvorsorge ist unter Rentner*innen weit verbreitet

Laut Alterssicherungsbericht erhielten 2023 ein Drittel der Menschen ab 65 Jahren Leistungen aus einer betrieblichen Altersvorsorge. Männer profitieren mit 35 Prozent häufiger davon als Frauen mit 29 Prozent. In den westdeutschen Bundesländern (ohne Berlin) beziehen 35 Prozent der älteren Menschen solche Leistungen, in den ostdeutschen Ländern sind es nur 19 Prozent. Auffällig ist, dass in Westdeutschland Männer deutlich häufiger betriebliche Leistungen erhalten als Frauen (39 gegenüber 32 Prozent), in Ostdeutschland (inklusive Berlin) es jedoch umgekehrt ist. Dort beziehen Frauen mit 20 Prozent etwas häufiger entsprechende Leistungen als Männer mit 18 Prozent. Zu den Bezieher*innen einer betrieblichen Altersvorsorge zählen auch jene, die Leistungen aus der Zusatzversorgung des öffentlichen Dienstes (ZÖD) beziehen. Das betrifft etwa 13 Prozent der über 65-Jährigen.Vgl. dazu Bundesministerium für Arbeit und Soziales (2024), a.a.O., 133.

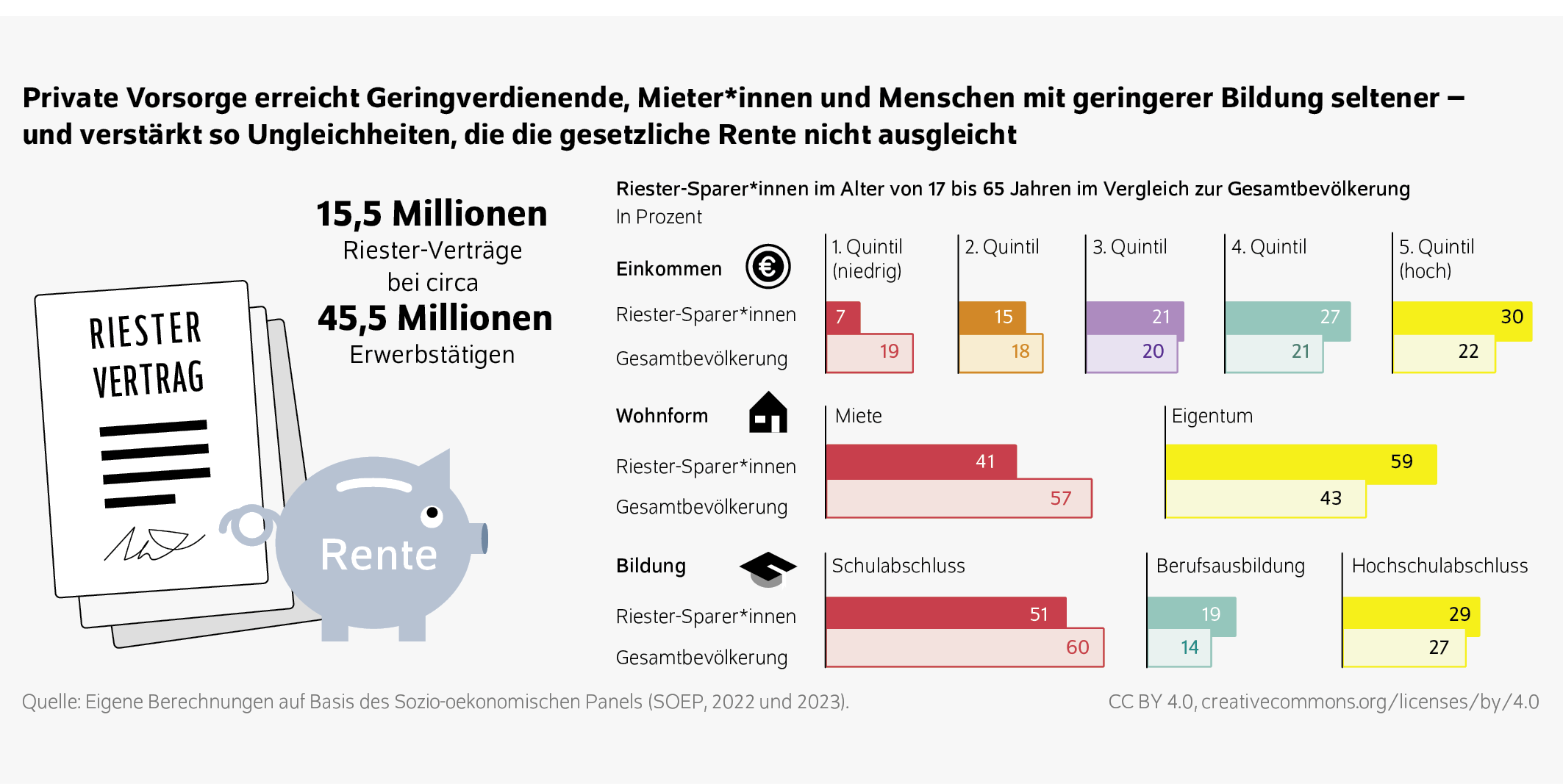

Abschlüsse von Riester-Verträgen in der Erwerbsbevölkerung gehen zurück

Riester-Verträge sind unter Erwerbstätigen deutlich verbreiteter als bei Rentner*innen. Nach Angaben des BMAS gibt es derzeit 15,5 Millionen Riester-Verträge. Allerdings ist die Zahl seit dem Höchststand 2017 leicht rückläufig, und nicht alle Verträge werden aktiv bespart.Bundesministerium für Arbeit und Soziales (2024), a.a.O., 136. Die Daten zeigen jedoch, dass die Riester-Rente für künftige Rentner*innen an Bedeutung gewinnt: Einerseits steigt mit jüngeren Jahrgängen die Verbreitung, andererseits war die Ansparzeit länger.Das gilt unabhängig von der Qualität der Produkte. Verbreitung und Höhe der Auszahlung dürften deutlich steigen, auch wenn die Beitragsrendite bei vielen Verträgen schlecht ausfallen dürfte. Das ist ein Grund dafür, dass viele Verträge ruhen.

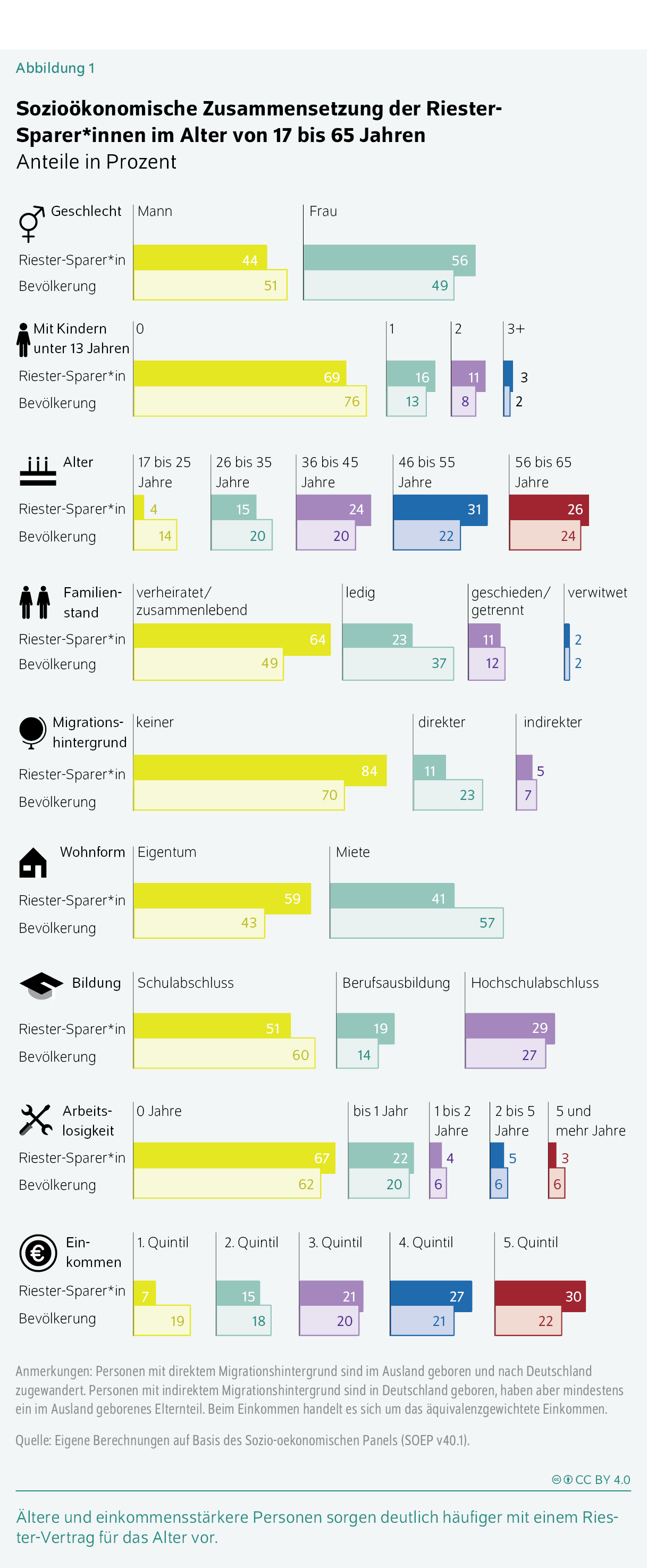

Die SOEP-Daten sind auch für die sozioökonomische Zusammensetzung der derzeitigen Riester-Sparer*innen aufschlussreich (Abbildung 1). Untersucht wurden 17- bis 65-Jährige mit Riester-Verträgen, verglichen mit allen 17- bis 65-Jährigen in Deutschland. Frauen schließen etwas häufiger Riester-Verträge ab (56 Prozent) als Männer (44 Prozent). Eltern mit Kindern unter 13 Jahren sparen eher mit Riester als Personen, in deren Haushalt keine jüngeren Kinder leben. Das dürfte an der Kinderförderung bei Riester-Renten liegen. Besonders stark vertreten sind die 46- bis 55-Jährigen: Sie machen 31 Prozent der Riester-Sparer*innen aus, während ihr Anteil an der Gesamtbevölkerung nur 22 Prozent beträgt. Dagegen sind junge Menschen unterrepräsentiert, da viele während Ausbildung und Studium noch keine langfristigen Sparverträge abschließen. Auch verheiratete Personen und Wohneigentümer*innen sparen überdurchschnittlich oft mit Riester. Zugewanderte sind unter den Sparer*innen seltener vertreten als in der Gesamtbevölkerung. Ihr Anteil liegt bei nur elf Prozent, während sie 23 Prozent aller 17- bis 65-Jährigen insgesamt ausmachen. Auch sind Menschen mit niedrigerem Bildungsgrad oder mit Phasen von Arbeitslosigkeit in ihrer Erwerbsbiografie seltener Riester-Sparer*innen. Wie bei den Rentner*innen zeigt sich auch hier eine Reproduktion bestehender Ungleichheiten: Nur sieben Prozent der Riester-Sparer*innen gehören zu den einkommensschwächsten 20 Prozent, während 30 Prozent aus dem obersten Einkommensquintil stammen. Die Verbreitung von Riester-Verträgen steigt mit dem Einkommen konstant an.

Verbreitung der betrieblichen Altersvorsorge unterscheidet sich deutlich

Etwa die Hälfte aller sozialversicherungspflichtig Beschäftigten oder 37 Prozent aller 17- bis 65-Jährigen nutzen die betriebliche Altersvorsorge – mehr als bei der privaten Vorsorge.Vgl. dazu Bundesministerium für Arbeit und Soziales (2024), a.a.O., 125. Die betriebliche Altersvorsorge ist unter Beschäftigten jedoch ebenfalls ungleich verbreitet. Eine Befragung der Träger der betrieblichen Altersvorsorge zeigt deutliche Unterschiede nach Wirtschaftszweig und Betriebsgröße.Bundesministerium für Arbeit und Soziales (2024), a.a.O. Beispielsweise liegt die Verbreitung im Kredit- und Versicherungsgewerbe bei etwa 80 Prozent, während im Gastgewerbe nur 15 Prozent der Beschäftigten eine betriebliche Altersvorsoge haben. Ähnliche Unterschiede findet man nach der Größe des Betriebs: In Unternehmen mit 1000 und mehr Beschäftigten haben mehr als 85 Prozent diese Vorsorge, in Kleinstbetrieben mit bis zu zehn Beschäftigten sind es lediglich 25 Prozent.Siehe dazu auch Johannes Geyer und Ralf Himmelreicher (2021): Trotz Rechtsanspruch ist die Nutzung der Entgeltumwandlung sehr ungleich verbreitet. DIW Wochenbericht Nr. 4, 47–55 (online verfügbar).

Große Mehrheit erwartet vom Staat, den Lebensstandard im Alter zu sichern

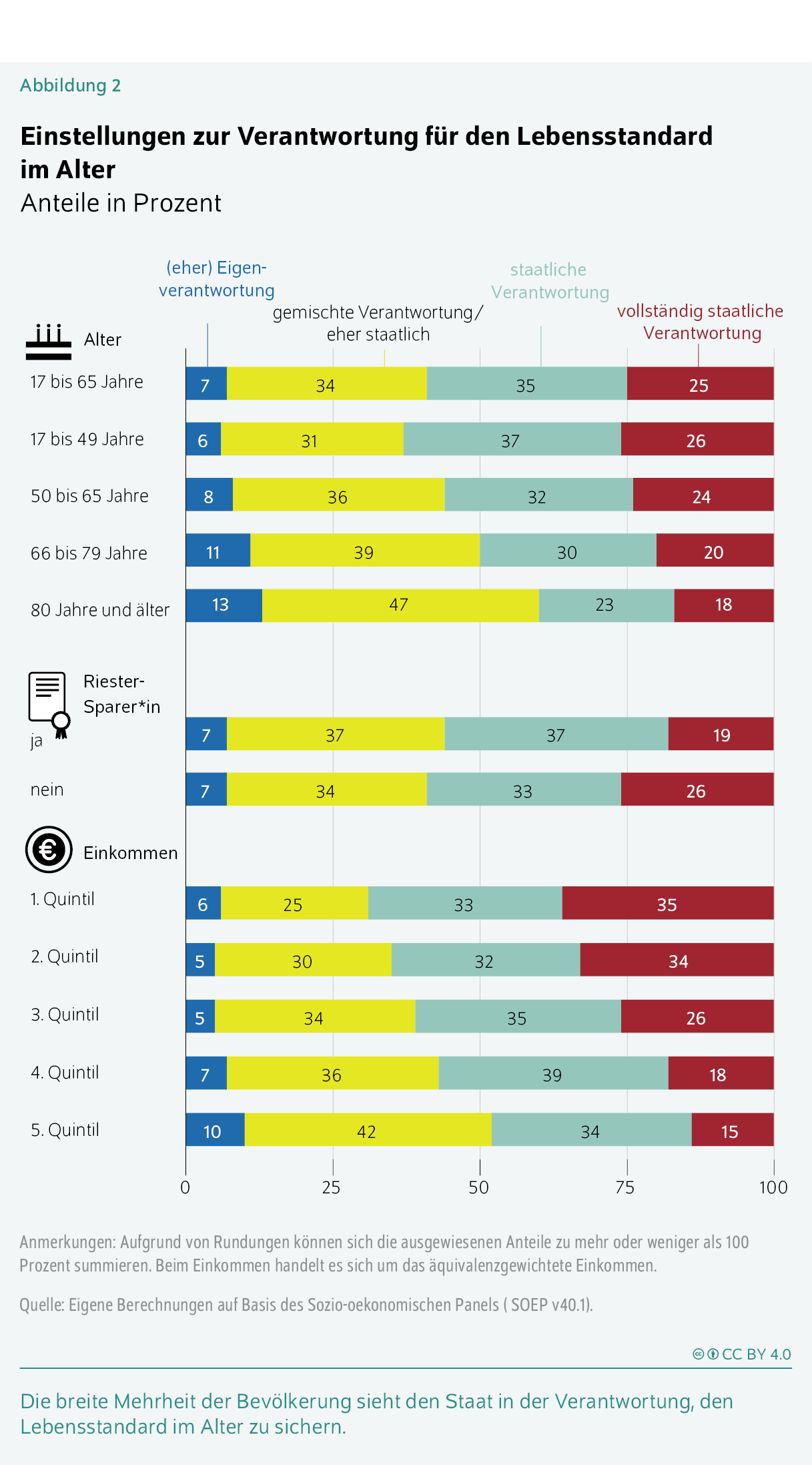

Systeme zur Alterssicherung können unterschiedlich ausgestaltet sein und kombinieren häufig staatliche Versicherung mit privater Vorsorge. Die Ausgestaltung der jeweiligen Säulen hängt von politischen Entscheidungen ab. So wird in Deutschland von verschiedenen Seiten ein deutlicher Abbau der staatlichen Rentenversicherung gefordert. Dabei stellt sich die Frage, ob dies eigentlich in der Bevölkerung auf Zustimmung stößt. Insbesondere ist es wichtig, wie der Staat als Garant für eine lebensstandardsichernde Altersvorsorge gesehen wird. Die SOEP-Daten zeigen, dass eine breite Mehrheit die staatliche Verantwortung als entscheidend ansieht (Abbildung 2). Weniger als zehn Prozent sieht die Sicherung des Lebensstandards eher als Eigenverantwortung. Der Anteil steigt etwas mit dem Alter an. Geringe Unterschiede gibt es zwischen Personen mit und ohne Riester-Vertrag. Selbst unter Personen mit Riester-Vertrag wird die staatliche Verantwortung höher bewertet als die Eigenverantwortung. Auch das Einkommen spielt nur eine begrenzte Rolle. Allerdings neigen Menschen mit niedrigem Einkommen stärker dazu, den Staat in der Pflicht zu sehen.

Fazit: Förderung der privaten und betrieblichen Vorsorge muss alle Haushalte erreichen

Die SOEP-Daten zeigen, wie gravierend die Lücken in der ergänzenden Altersvorsorge in Deutschland sind – und vor allem, wen sie treffen: Geringverdiener*innen und Personen mit Erwerbsunterbrechungen sind bei der privaten Altersvorsorge stark unterrepräsentiert, Beschäftigte in kleinen Betrieben bei der betrieblichen Altersvorsorge. Gleichzeitig sammeln diese Gruppen die geringsten Ansprüche in der gesetzlichen Rentenversicherung. Eine Absenkung des Rentenniveaus würde sie deshalb deutlich treffen. Seit Einführung der Riester-Rente im Zuge der Rentenreform 2001 hat keine Regierung diese Schieflage grundlegend korrigiert.

Auch die aktuelle Reformpolitik der Bundesregierung wird wohl zu keiner wirklich grundlegenden Veränderung führen. Das Altersvorsorgereformgesetz sieht vor, die Riester-Rente durch das Altersvorsorgedepot zu ersetzen. Viele Elemente des vorgeschlagenen Altersvorsorgedepots haben zwar das Potenzial, die Verbreitung der privaten Altersvorsorge zu stärken. Positiv hervorzuheben ist die Einführung eines staatlichen Standarddepots – allerdings ist die Kostengrenze von einem Prozent immer noch ziemlich hoch. Auch der Wegfall der Beitragsgarantie ist grundsätzlich sinnvoll: Er ermöglicht renditestärkere Anlagestrategien und macht das Produkt langfristig attraktiver.

Allerdings löst diese Reform das wichtigste Problem nicht.Vergleiche Informationen zum Altersvorsorgereformgesetz auf dem Portal Sozialpolitik. Das System bleibt freiwillig, und freiwillige Systeme reproduzieren die bekannten Muster der Inanspruchnahme. Daran ändert auch ein verpflichtend anzubietendes Standarddepot wenig. Problematisch ist auch, dass die Förderung Besserverdienende bevorteilt. Es ist zu vermuten, dass diese Gruppe häufig bereits in Form flexibler Anlageprodukte Vermögensbildung betreibt und nun zusätzlich vom Staat dabei gefördert wird. Zudem fördert der Staat jetzt auch Auszahlungspläne, was am originären Zweck der Altersvorsorge vorbeigeht. Das System bleibt aufgrund vieler Stellschrauben kompliziert und ob die staatliche Konkurrenz hier zu einer für die Verbraucher*innen günstigen Marktentwicklung führen wird, ist mehr als unsicher.

Auch die geplante Frühstartrente überzeugt als sozialpolitische Antwort nicht. Der staatliche Zuschuss von monatlich zehn Euro für Kinder zwischen sechs und 18 Jahren ist angesichts der zu erwartenden Versorgungslücken im Alter symbolisch gering. Entlastung, wenn überhaupt, käme erst in über 60 Jahren.

Besonders problematisch ist der politische Rahmen: Die Bundesregierung hat im Dezember 2025 eine Alterssicherungskommission eingesetzt, die bis Mitte 2026 Empfehlungen für eine umfassende Reform aller drei Säulen der Altersvorsorge erarbeiten soll. Es wäre sinnvoll gewesen, auf genau diese Empfehlungen zu warten, statt Fakten zu schaffen. So werden Weichen gestellt, die den Spielraum der Kommission von vornherein verengen, und das Kernanliegen einer sozial ausgewogenen Gesamtarchitektur der Alterssicherung wird erneut vertagt.

Was eine echte Reform leisten müsste, ist klar: Die ergänzende Altersvorsorge muss strukturell für alle zugänglich sein – nicht nur für jene, die sich freiwillig entscheiden und es sich leisten können. Sinnvoll wäre ein verpflichtendes kapitalgedecktes System. Das könnte beispielsweise an den bestehenden Modellen der betrieblichen Altersvorsorge ansetzen und kollektive Elemente in die zusätzliche Altersvorsorge integrieren, die die Risiken abfedern.

JEL-Classification: J32;H55

Keywords: Private Retirement Provision, Riester Pension, Inequality

DOI:

https://doi.org/10.18723/diw_wb:2026-16-1

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/