Kinderfreibetrag reduzieren, Familienleistungen für Geringverdienende ausbauen

31. Mai 2021 – Jedes vierte bis fünfte Kind in Deutschland lebt in relativer Armut, schätzen ExpertInnen. Um soziale Teilhabe für alle Kinder zu ermöglichen, wird in einigen Wahlprogrammen zur Bundestagswahl 2021 gefordert, das Kindergeld deutlich zu erhöhen und eine Kindergrundsicherung einzuführen, die das Existenzminimum von Kindern effektiver sichern soll. Die vorliegenden Berechnungen zeigen, dass von der bisherigen steuerlichen Ungleichbehandlung durch Kindergeld und Kinderfreibeträge vor allem Haushalte mit hohen Einkommen profitieren. Um diese zu reduzieren, sollte der überhöhte Anteil für Betreuungs-, Erziehungs- und Ausbildungsbedarf im Kinderfreibetrag deutlich gesenkt werden. Die dadurch entstehenden Mehreinnahmen von bis zu 3,5 Milliarden Euro sollten vor allem für die Bildungsinfrastruktur und eine zielgenaue Kindergrundsicherung für einkommensschwache Haushalte eingesetzt werden.

Rund 2,8 Millionen Kinder und Jugendliche in Deutschland sind nach Schätzungen armutsgefährdet – und damit häufig auch bildungsbenachteiligt. Der Anteil armutsgefährdeter Kinder hält sich zwar seit Jahren relativ konstant bei etwas über 20 Prozent.Bertelsmann Stiftung (2020): Kinderarmut in Deutschland. Factsheet (online verfügbar, abgerufen am 25. Mai 2021. Dies gilt für alle Onlinequellen in diesem Bericht). Doch die Tatsache, dass diese Quote trotz der wirtschaftlich starken Jahre vor der Corona-Pandemie gleichblieb und gerade Kinder aus einkommensschwachen Familien in der Pandemie durch die Schulschließungen negativ betroffen waren, macht dieses Thema besonders brisant – und bereits jetzt zum Wahlkampfthema. Debattiert wird zum einen, wie die Kinderbetreuung und schulische Bildung ausgebaut werden können. Zum anderen aber auch, wie die finanzielle Situation für Kinder verbessert werden kann, vor allem in Familien mit geringem Einkommen. Neben einer Erhöhung des Kindergelds schlagen die Parteien links der Mitte eine Kindergrundsicherung vor.Bündnis 90/Die Grünen (2020): FAQ zum grünen Konzept für eine Kindergrundsicherung. September 2020 (online verfügbar); SPD (2019): Unser Konzept für eine sozialdemokratische Kindergrundsicherung. Beschluss Nr. 4. Ordentlicher Bundesparteitag, Berlin, 6. bis 8. Dezember 2019 (online verfügbar); DIE LINKE (2021): Zeit zu Handeln. Für soziale Sicherheit, Frieden und Klimagerechtigkeit. Leitantrag zum Wahlprogramm zur Bundestagswahl 2021. Vorabveröffentlichung, 22 (online verfügbar).

Bei beiden Maßnahmen ist es wichtig, die fiskalischen Kosten und die Verteilungswirkungen zu beachten. Eine Kindergrundsicherung für bedürftige Familien ist ein besonders effektives Instrument zur Reduktion von Kinderarmut und hat die stärksten Verteilungseffekte zugunsten von Geringverdienenden. Bei einer Erhöhung des Kindergeldes ist die Zielgenauigkeit hingegen geringer, da alle Kinder beziehungsweise Familien unabhängig von der Bedürftigkeit profitieren. Das Kindergeld ist auch Teil des steuerlichen Familienleistungsausgleichs. Besser- und Hochverdienende profitieren erheblich von zusätzlichen Steuervorteilen durch den Kinderfreibetrag bei der Einkommensteuer.

Im Folgenden soll anhand von Berechnungsbeispielen gezeigt werden, wie die Kinderfreibeträge Haushalte mit höheren Einkommen bevorteilen. Zudem wird berechnet, wie eine Senkung des Kinderfreibetrags und eine Erhöhung des Kindergeldes wirken. Gerechnet wird in den verschiedenen Szenarien mit dem Einkommensteuertarif 2022.

Steuerlicher Familienleistungsausgleich: Bis zu 1354 Euro zusätzlich für höhere Töchter und Söhne

Beim gegenwärtigen „dualen System“ des Familienleistungsausgleichs der Einkommensteuer wird die steuerliche Entlastung durch den Kinderfreibetrag mit dem Kindergeld verglichen. Familien mit höheren Einkommen und Steuersätzen bekommen zusätzlich zum Kindergeld noch den übersteigenden Steuervorteil. Das Finanzamt führt die Günstigerprüfung automatisch bei der Steuerveranlagung durch. Der Kinderfreibetrag liegt in den Jahren 2021 und 2022 für beide Elternteile bei insgesamt 8 388 Euro im Jahr, das Kindergeld für das erste und zweite Kind bei 219 Euro im Monat oder 2 628 Euro im Jahr.Für das dritte Kind steigt das Kindergeld auf 225 Euro im Monat oder 2 700 Euro im Jahr, für das vierte und weitere Kinder auf 250 Euro im Monat oder 3 000 Euro im Jahr.

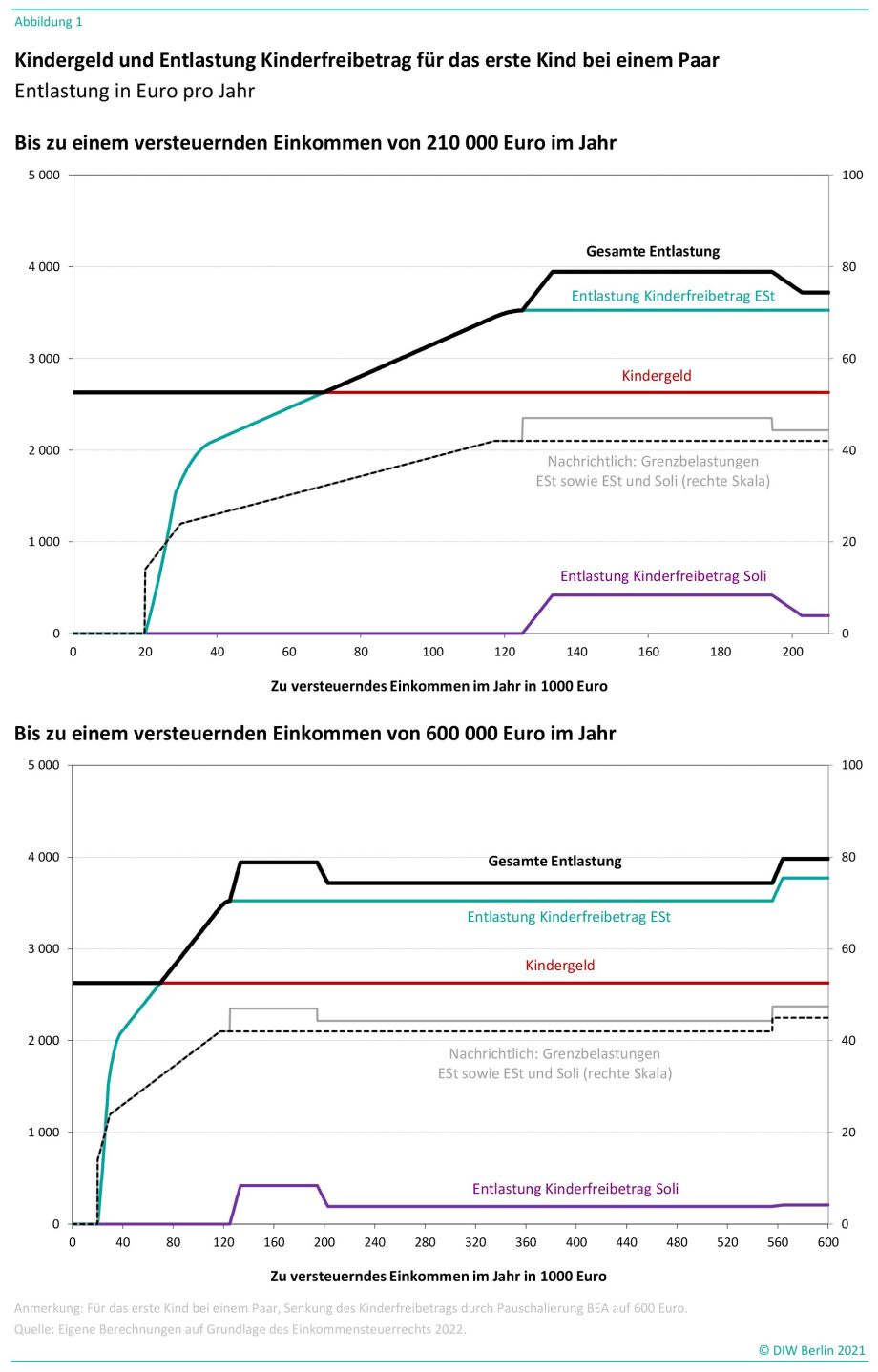

Bei einem Paar übersteigt der Steuervorteil des Kinderfreibetrags das Kindergeld für das erste Kind ab einem gemeinsamen zu versteuernden Einkommen von knapp 70 000 Euro (Abbildung 1). Mit höheren Einkommen steigt der Vorteil des Kinderfreibetrags auf 896 Euro im Jahr, die bei Einkommen über 125 500 Euro erreicht werden, bei denen der erste Spitzensteuersatz von 42 Prozent gilt. Bei Steuerpflichtigen mit dem Reichensteuersatz von 45 Prozent steigt der Zusatzvorteil auf 1 146 Euro im Jahr, die bei Einkommen über 564 000 Euro erreicht werden.

Luke Haywood und Michael Neumann (2021): Equilibrium effects of tax exemptions for low pay. Labour Economics (69).

© DIW Berlin

Hinzu kommt der Steuervorteil beim Solidaritätszuschlag, der ab dem Jahr 2021 nur noch bei höheren Einkommen erhoben wird. Bei einem Paar setzt die Belastung mit Solidaritätszuschlag ab einem gemeinsamen zu versteuernden Einkommen von 125 000 Euro ein. Die neue Freigrenzen-Regelung führt bei übersteigenden Einkommen zu einer deutlichen Erhöhung des Grenzsteuersatzes.Ab 2021 wird der Solidaritätszuschlag erst oberhalb einer Freigrenze von 16 956 Euro Einkommensteuerbelastung erhoben, was einem zu versteuernden jährlichen Einkommen von 62 200 Euro entspricht (bei zusammen veranlagten Paaren die doppelten Beträge). Die anschließende „Milderungszone“ reduziert die Grenzbelastung des Solidaritätszuschlags auf 11,9 Prozent des Grenzsteuersatzes der Einkommensteuer (§ 3 Abs. 3 SolzG). Dadurch steigt die gesamte Grenzbelastung durch Einkommensteuer und Solidaritätszuschlag bis zum Ende der Milderungszone bei einem zu versteuernden Einkommen von 97 000 Euro beziehungsweise 194 000 Euro bei Paaren auf knapp 47 Prozent. Dadurch steigt der Steuervorteil des Kinderfreibetrags beim Solidaritätszuschlag auf 419 Euro im Jahr ab einem zu versteuernden Einkommen von gut 133 000 Euro. Nach dem Auslaufen der Freigrenzen-Gleitzone ab 203 000 Euro fällt dieser auf 194 Euro. Bei hohen Einkommen unter dem Reichensteuersatz steigt der Vorteil beim Solidaritätszuschlag auf 208 Euro im Jahr.

Insgesamt bringt der Kinderfreibetrag Familien mit höheren Einkommen für ihre Töchter und Söhne über das Kindergeld hinaus einen deutlichen Steuervorteil. Dieser steigt auf 1 315 Euro im Jahr in der Freigrenzen-Gleitzone des Solidaritätszuschlags, fällt bei übersteigenden Einkommen auf 1 090 Euro und steigt auf 1 354 Euro im Jahr bei den Reichensteuer-Familien.

Sinn und Zweck des Kinderfreibetrags

Diese zusätzliche Entlastungswirkung des Kinderfreibetrags für Besser- und Hochverdienende ist seit jeher umstritten und gilt als sozial- und familienpolitisch verfehlt. Steuersystematisch ist die ergänzende Entlastungwirkung aber durchaus stringent, sofern man mit dem Kinderfreibetrag die Kosten für den grundlegenden Lebensbedarf der Kinder sowie weitere Aufwendungen für Betreuung, Erziehung und Ausbildung als Minderungen persönlicher „Leistungsfähigkeit“ berücksichtigen will – wie es auch das Bundesverfassungsgericht explizit fordert. Insoweit geht es beim Kinderfreibetrag nicht um vertikale, sondern um horizontale Gleichbehandlung: Wer Kinder hat, hat höhere Aufwendungen im Vergleich zu jemandem mit gleichem Einkommen ohne Kinder – und damit eine niedrigere steuerliche Leistungsfähigkeit, die man bei der Steuerbelastung berücksichtigen sollte. Die höhere steuerliche Entlastungwirkung bei Familien mit höheren Einkommen ist Folge des progressiven Einkommensteuertarifs. Bei einem „flatrate“-Einkommensteuertarif mit durchgängig proportionalem Steuersatz würde sie verschwinden.

Die Befragten konnten die Wahrscheinlichkeit auf einer Likert-Skala von 1 (sehr niedrig) bis 5 (sehr hoch) angeben. Für die Analyse wurde die Antworten in eine binäre Variable mit den Ausprägungen „unwahrscheinlich“ (Werte 1 bis 2) und „neutral/wahrscheinlich“ (Werte 3 bis 5) zusammengefasst und die Gegenwahrscheinlichkeit betrachtet.

Kinderfreibetrag für Betreuung, Erziehung und Ausbildung („BEA“) reduzieren

Allerdings könnte die Höhe des Kinderfreibetrags von derzeit 8 388 Euro reduziert werden. Beim Kinderfreibetrag entfallen nur 5 460 Euro auf das „sächliche Existenzminimum“ der Kinder, also die notwendigen Lebenshaltungskosten für Nahrung, Kleidung, Wohnung, Gesundheit etc.Dieses wird bemessen nach den Leistungen der Grundsicherung, vgl. Bericht über die Höhe des steuerfrei zu stellenden Existenzminimums von Erwachsenen und Kindern für das Jahr 2022 (13. Existenzminimumbericht). Deutscher Bundestag Drucksache 19/22800, 26.10.2020 (online verfügbar). Zusätzlich werden 2 928 Euro für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf („BEA“) eines Kindes berücksichtigt – unabhängig von konkreten Aufwendungen. Diese Regelung wurde vor zwei Jahrzehnten nach einem Urteil des Bundesverfassungsgerichts eingeführt. Dies ist aber seitdem umstritten, da tatsächliche Aufwendungen für Betreuung, Erziehung oder Ausbildung bei den meisten Steuerpflichtigen in dieser Höhe nicht vorliegen dürften. Die damit offenbar beabsichtigte zusätzliche Berücksichtigung fiktiver nichtmonetärer Aufwendungen wie dem Betreuungsaufwand der Eltern ist im Einkommensteuerrecht systemwidrig.Joachim Wieland (2011): Verfassungsfragen der steuerrechtlichen Behandlung von Kindesexistenzminimum und Betreuungs-, Erziehungs- und Ausbildungsbedarf. Rechtsgutachten für die Friedrich-Ebert-Stiftung (online verfügbar). Daher sollte eine deutlich niedrigere Pauschale für den BEA-Aufwand reichenIrene Becker und Manfred Cirkel (2012): Bedarfsgerecht statt pauschal – ein Konzept zur Reform des Kindergeldes. Anmerkungen zur Administration eines einkommensabhängigen Kindergeldes. Friedrich-Ebert-Stiftung (online verfügbar). – zum Beispiel in Höhe von 600 Euro im Jahr, was in etwa einer Pauschalierung der verschiedenen Leistungen des „Bildungspakets“ für Bildung und Teilhabe (BuT) entsprechen dürfte.Vgl. Bundesministerium für Familie, Senioren, Frauen und Jugend (2021): Bildung & Teilhabe (online verfügbar); sowie Bundesministerium für Familie, Senioren, Frauen und Jugend (2012): Das Bildungs- und Teilhabepaket: Chancen für Kinder aus Familien mit Kinderzuschlag. Monitor Familienforschung, Ausgabe 30 (online verfügbar).

Darüber hinaus sollten allerdings tatsächlich entstehende höhere Beträge auf Nachweis abgezogen werden dürfen, gegebenenfalls bis zu bestimmten Höchstgrenzen für einzelne Ausgabenarten, wie es derzeit bereits bei den Kinderbetreuungskosten oder beim Schulgeld der Fall ist.Kosten für die Kinderbetreuung für Kinder bis unter 14 Jahren sind zu 66,6 Prozent als Sonderausgaben abziehbar, maximal 4 000 Euro im Jahr je Kind (§ 10 Abs. 1 Nr. 5 EstG). Kosten für Schulgeld sind zu 30 Prozent als Sonderausgaben abziehbar, maximal 5 000 Euro im Jahr je Kind (§ 10 Abs. 1 Nr. 9 EstG). Dies wäre mit einem gewissen Verwaltungs- und Befolgungsaufwand bei Finanzbehörden und Steuerpflichtigen verbunden, sollte aber zu bewältigen sein.

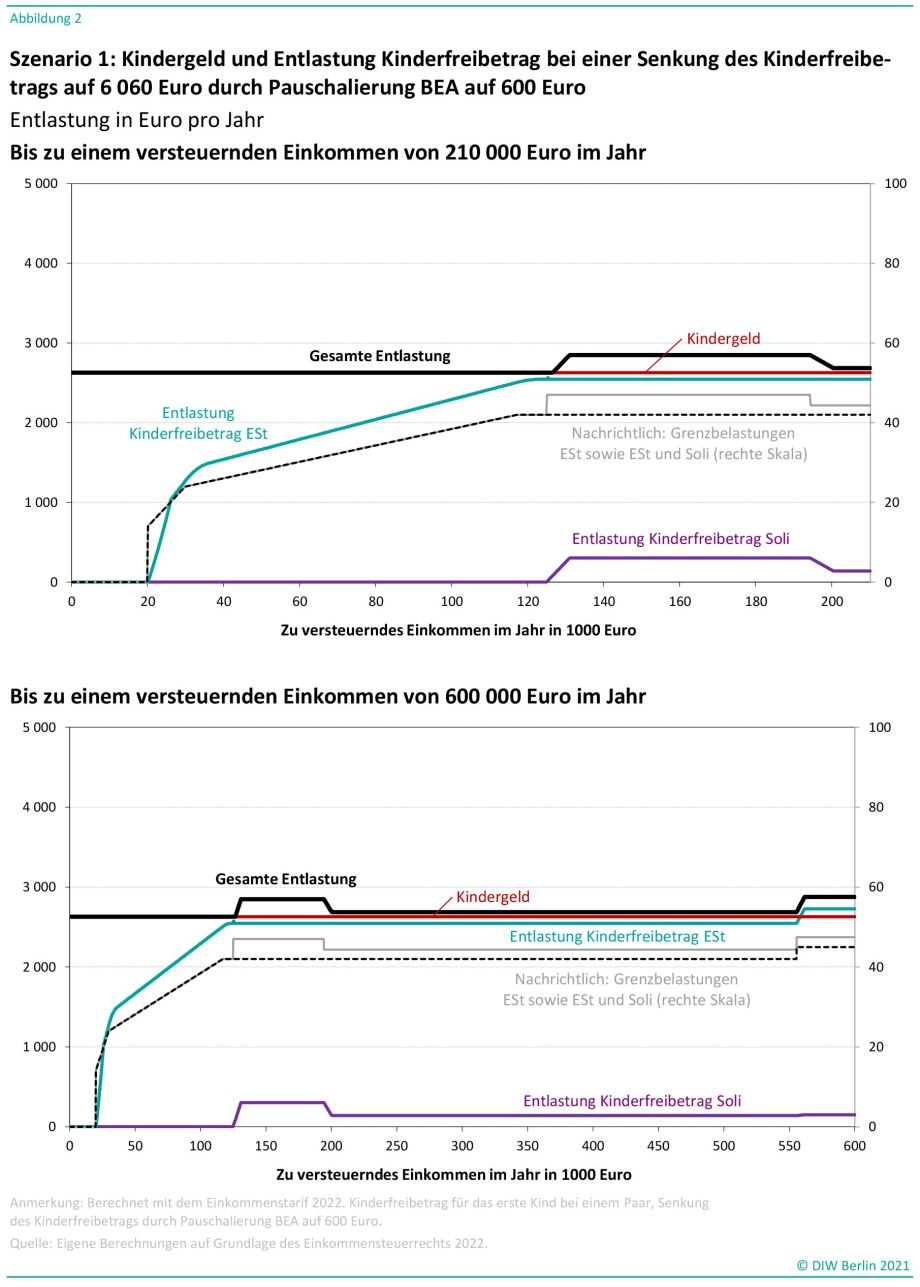

Mit dieser Reform könnte der Kinderfreibetrag auf 6 060 Euro sinken. Entsprechend sänke seine steuerliche Entlastungswirkung deutlich (Abbildung 2). Der Zusatzvorteil gegenüber dem Kindergeld würde auf 221 Euro pro Jahr in der Freigrenzen-Gleitzone des Solidaritätszuschlags fallen, auf 58 Euro bei übersteigenden Einkommen und auf 248 Euro im Jahr bei den Reichensteuer-Familien.

Diese Senkung des Kinderfreibetrags würde für sich genommen Mehreinnahmen von schätzungsweise 3,5 Milliarden Euro im Jahr erzielen. Belastet wären die Familien in den oberen beiden Dezilen der Einkommensverteilung, vor allem die oberen zehn Prozent. Soweit Eltern dann aber tatsächlichen BEA-Aufwand deklarieren, fallen die Mehrbelastungen und damit die Mehreinnahmen geringer aus. Diese Wirkungen sind mangels Datengrundlagen nur schwer zu quantifizieren. Die Mehreinnahmen dürften dann schätzungsweise auf 2,5 bis drei Milliarden Euro im Jahr zurückgehen.

© DIW Berlin

Mehreinnahmen gezielter für das Kindeswohl verwenden

Diese zusätzlichen Mittel könnten gezielt für das Kindeswohl und die Senkung von Kinderarmut verwendet werden. Zum einen könnten dadurch Betreuungs-Infrastruktur und Bildungsangebote für Kinder verbessert werden. Zum anderen könnten die Mittel verwendet werden, um eine Erhöhung des Kindergeldes und die Kindergrundsicherung zu finanzieren.

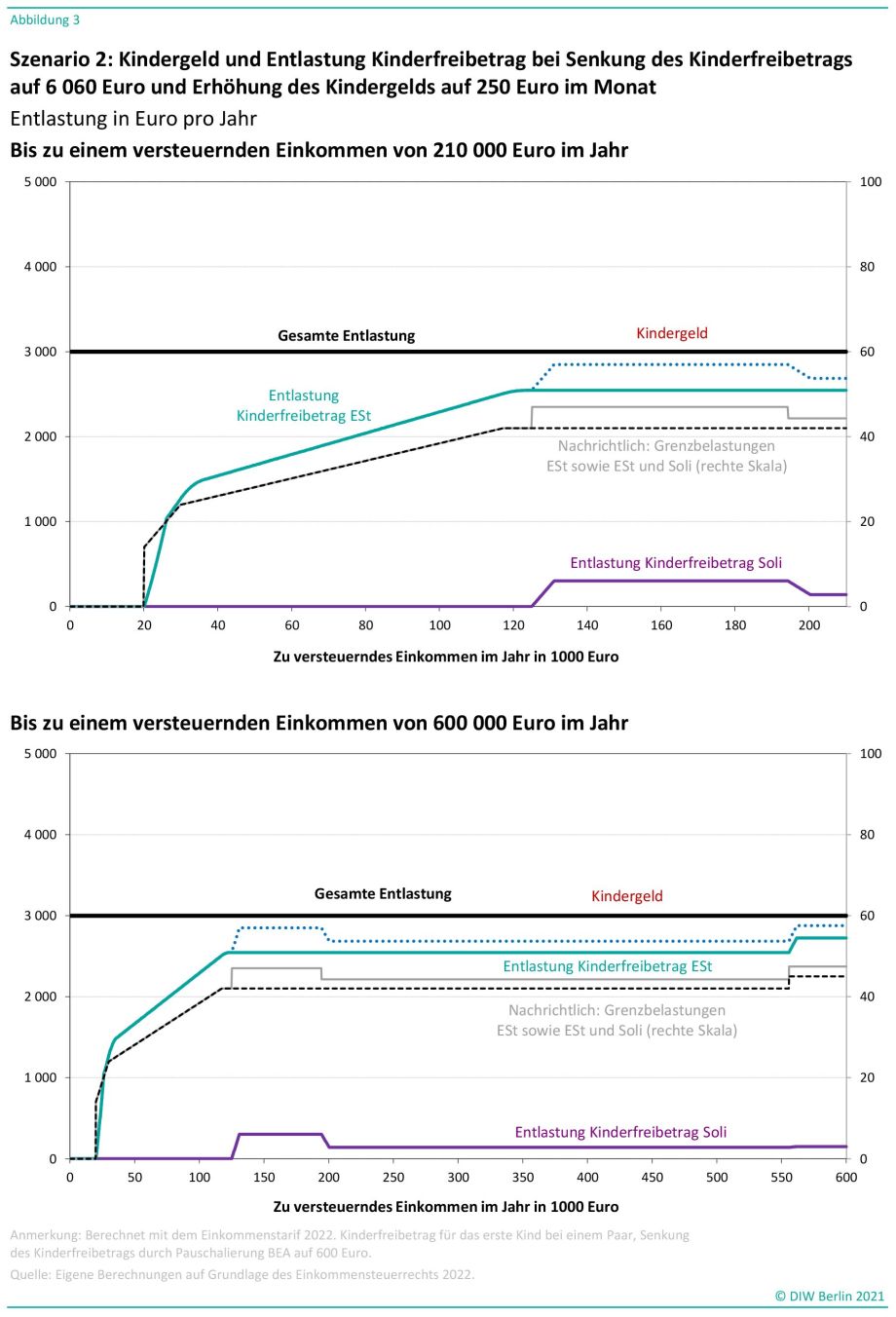

Die SPD schlägt vor, das Kindergeld auf einheitlich 250 Euro im Monat zu erhöhen. Dies würde unter Berücksichtigung der Anrechnung auf die einkommensgeprüften Sozialleistungen etwa 5,5 Milliarden Euro im Jahr kosten und damit die Mehreinnahmen beim Kinderfreibetrag deutlich übersteigen. Die Kindergrundsicherung dürfte je nach Ausgestaltung und Inanspruchnahme weitere Milliarden kosten. Bei einer Kindergelderhöhung würde aber der Steuervorteil des Kinderfreibetrags auch bei den Besser- und Hochverdienenden verschwinden (Abbildung 3) – man könnte ihn also abschaffen oder nur noch in Sonderfällen berücksichtigen. Das gilt allerdings nicht mehr, wenn die Spitzensteuersätze erhöht werden und dadurch der Steuervorteil des Kinderfreibetrags steigt.

© DIW Berlin

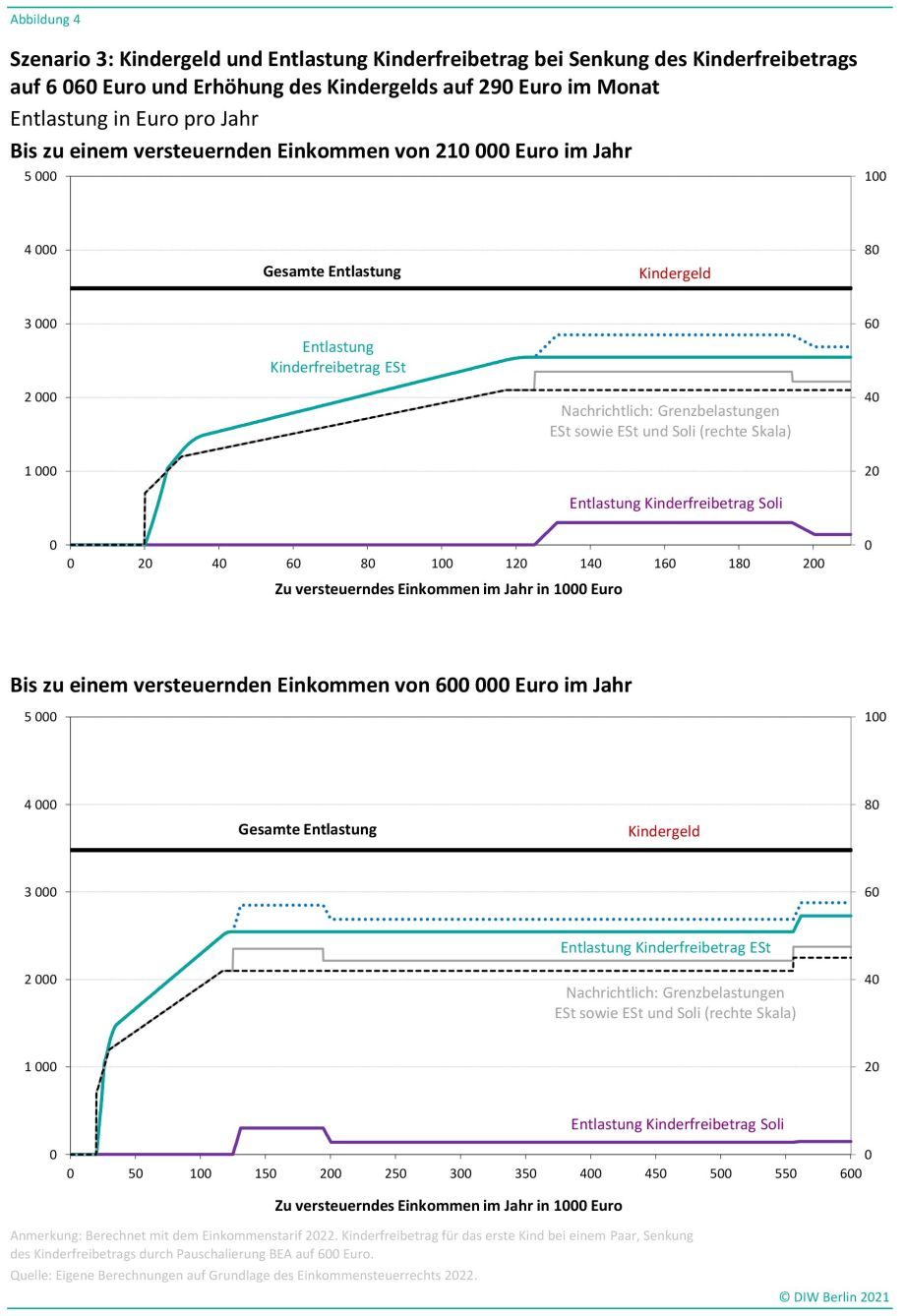

Die Grünen wollen das Kindergeld auf einheitlich 290 Euro im Monat erhöhen. Das würde etwa 13 Milliarden Euro im Jahr kosten, plus Mehrkosten durch die Kindergrundsicherung. Dann wäre der Kinderfreibetrag auch bei deutlich höheren Spitzensteuersätzen nicht mehr relevant (Abbildung 4). Die Linke will das Kindergeld sogar auf einheitlich 328 Euro im Monat erhöhen. Allein das würde etwa 20 Milliarden Euro kosten, hinzu kämen Kosten für die großzügige Kindergrundsicherung.

© DIW Berlin

Fazit: Kindergrundsicherung statt Kinderzuschlag

Da eine Anhebung des Kindergeldes zu hohen Mehrbelastungen führt und nach dem Gießkanneprinzip allen Haushalten zugutekommt, sollte sich die nächste Bundesregierung stattdessen auf die Kindergrundsicherung für die Haushalte mit geringeren Einkommen konzentrieren. Finanziert werden könnte diese durch eine Absenkung der BEA-Pauschale im Kinderfreibetrag.

Diese Kindergrundsicherung sollte den bisherigen Kinderzuschlag ersetzen und mit der Grundsicherung und dem Wohngeld besser abgestimmt werden. Insbesondere sollten Zugang und Beantragung niederschwelliger und einfacher werden, damit sich die Inanspruchnahme erhöht. Dazu könnten mit Zustimmung der antragstellenden Familien alle Informationen automatisiert genutzt werden, die den Finanz- und Sozialbehörden bekannt sind. Potenzielle Leistungsberechtigte sollten von den Finanz- und Sozialbehörden auf die Möglichkeit der Beantragung hingewiesen werden, etwa bei der Lohnsteuerbescheinigung, der Einkommensteuerveranlagung oder bei Bescheiden zu Lohnersatzleistungen oder Alterseinkünften. Darüber hinaus müssen die Einkommensgrenzen und Entzugsraten von Einkommen so gestaltet werden, dass Familien mit Anspruch auf Kindergrundsicherung auch einen Anreiz zur Beschäftigung haben.

Frei zugängliche Version: (econstor)

http://hdl.handle.net/10419/235917