DIW Energiewende-Monitor

Stand und Trends der Energiewende

Der DIW Energiewende-Monitor gibt auf Basis ausgewählter Indikatoren einen Überblick über den aktuellen Stand und die Trends in drei wichtigen Teilbereichen der Energiewende: erneuerbarer Strom, Sektorenkopplung und Flexibilität für das Energiesystem. Dabei liegt der Fokus auf den Entwicklungen des letzten Halbjahres. Die Abbildungen auf dieser Website werden künftig mindestens zweimal pro Jahr aktualisiert.

Datenstand und Datenquellen

Der aktuelle Datenstand ist Ende Dezember 2025. Die Datengrundlage ist die Datenplattform Open Energy Tracker, auf der noch mehr und laufend aktualisierte Daten zur Energiewende quelloffen und unter einer freien CC-BY-4.0-Lizenz bereit gestellt werden. Dort sind auch englische und französische Übersetzungen verfügbar.

Für die Photovoltaik (PV) und die Windkraft gibt es langfristige gesetzliche Ausbauzielpfade, die im Erneuerbare-Energien-Gesetz (EEG) beziehungsweise im Wind-auf-See-Gesetz festgeschrieben sind. Im Folgenden liegt der Fokus auf dem Vergleich des aktuellen Ausbaustands mit den mittelfristigen Zielen für das Jahr 2030. Zunächst wird auf die absolute installierte Leistung geblickt, dann auf das Ausbautempo des vergangenen Halbjahres.

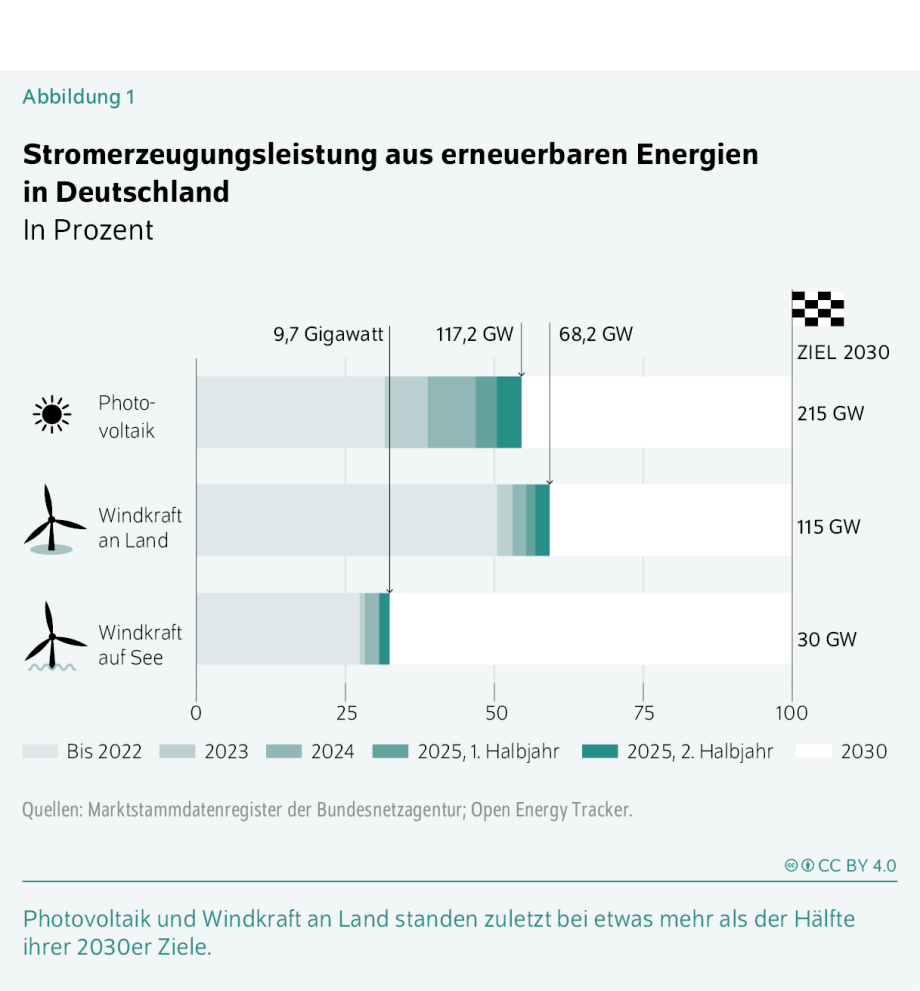

Stromerzeugungsleistung erneuerbarer Energien: Stand und Ziele 2030

Ende 2025 war in Deutschland rund 117 Gigawatt (GW) Photovoltaikleistung installiert. Dies entspricht etwas mehr als der Hälfte der Leistung, die im Jahr 2030 installiert sein soll (54 Prozent, Abbildung 1). Die Windkraft an Land ist mit einer installierten Leistung von gut 68 GW bereits etwas näher an ihrem Ziel (59 Prozent). Anders sieht es bei der Windkraft auf See aus: Hier waren Ende des Jahres 2025 erst knapp zehn GW installiert, ungefähr ein Drittel des für 2030 anvisierten Wertes (32 Prozent).

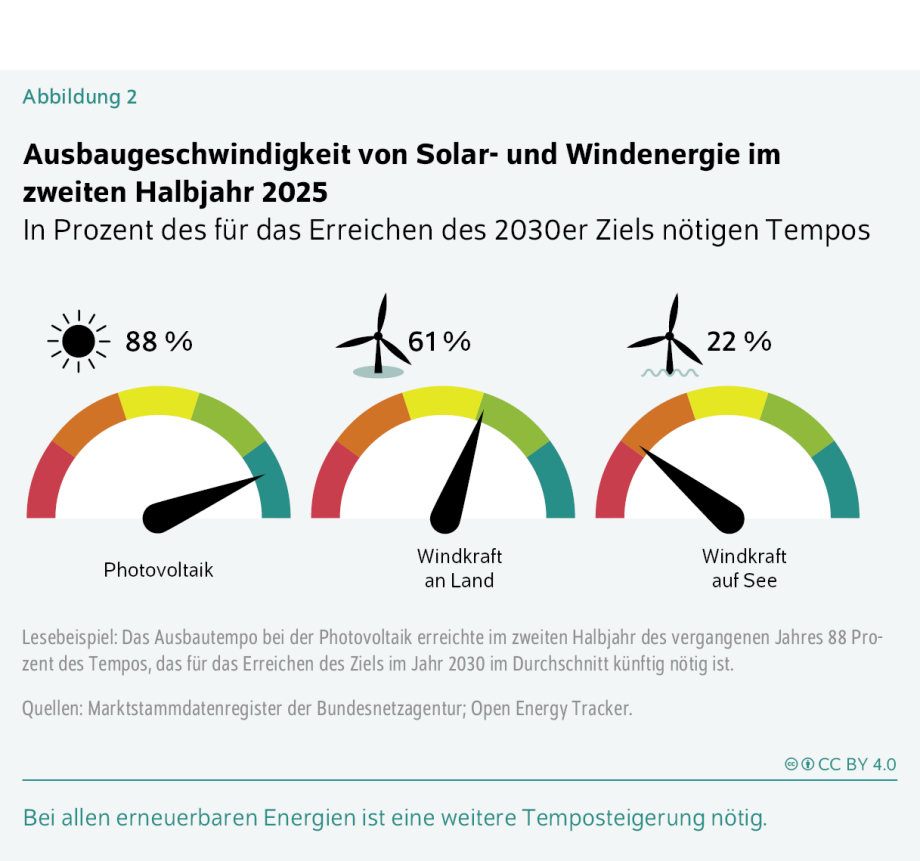

Ausbaugeschwindigkeit von Solar- und Windenergie im zweiten Halbjahr 2025

Um die aktuelle Dynamik bei den erneuerbaren Energien zu bewerten, wird ihr Ausbautempo des vergangenen Halbjahres mit dem Tempo verglichen, das im Durchschnitt nötig wäre, um vom aktuellen Stand aus das 2030er Ziel zu erreichen. Die Photovoltaik wächst am schnellsten, allerdings muss auch sie ihr Ausbautempo noch etwas steigern. Im letzten Halbjahr lag es bei 88 Prozent des nötigen Tempos. Die Windkraft an Land hat derzeit noch ein etwas größeres Tempodefizit als die Photovoltaik. Im letzten Halbjahr wuchs sie mit 61 Prozent der Geschwindigkeit, die für das 2030-Ziel nötig wäre. Allerdings befinden sich aktuell die Genehmigungen für neue Anlagen auf einem historischen Höchststand, so dass die Windkraft an Land künftig deutlich schneller wachsen kann als zuletzt. Die Windkraft auf See wächst derzeit noch viel langsamer. Im zweiten Halbjahr 2025 kam sie nur auf knapp ein Viertel (22 Prozent) des eigentlich benötigten Ausbautempos.

Trends bei der Sektorenkopplung

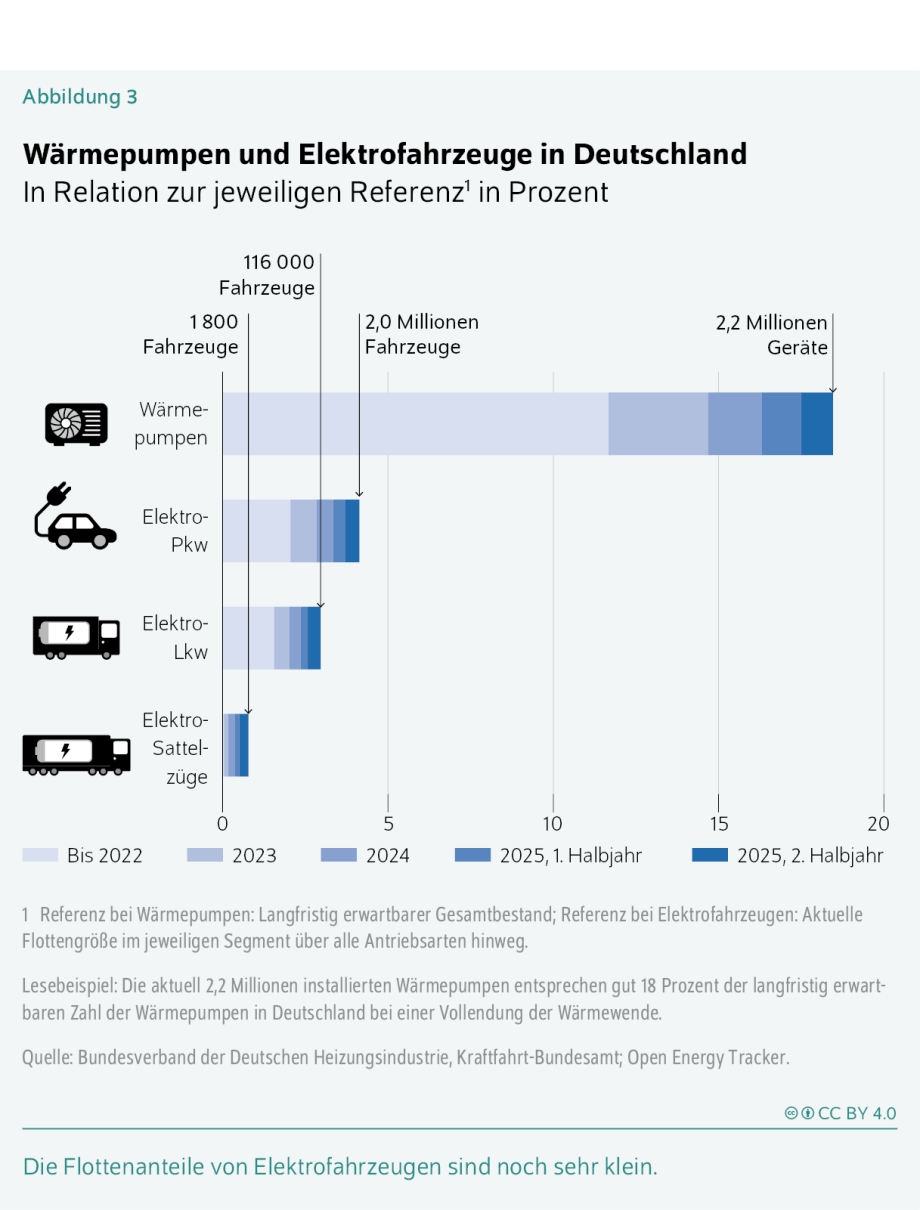

Elektrofahrzeuge und Wärmepumpen sind die wichtigsten Technologien für die Dekarbonisierung der Verkehrs- und Wärmesektoren mit Hilfe von erneuerbarem Strom. Für sie gibt es keine ähnlich belastbaren, gesetzlich definierten Ziele wie für Windkraft und Photovoltaik. Stattdessen wird der aktuelle Bestand von Wärmepumpen mit einer langfristig erwartbaren Gesamtzahl von Wärmeerzeugern verglichen. Dabei wird angenommen, dass sich die Zahl der mit Fernwärme beheizten Wohnungen langfristig verdreifacht und dass Wärmepumpen alle verbleibenden fossilen Wärmeerzeuger außer den bestehenden Biomasse-Heizungen ersetzen. Der elektrische Fahrzeugbestand wird mit der gesamten aktuellen Fahrzeugflotte verglichen. Um die Dynamik zu erfassen, werden die Marktanteile von Wärmepumpen an den Neuinstallationen aller Wärmeerzeuger sowie die Neuzulassungsanteile von Elektrofahrzeugen betrachtet.

Wärmepumpen und Elektrofahrzeuge in Deutschland

Aktuell gibt es in Deutschland rund 2,2 Millionen Heizungswärmepumpen. Dies entspricht knapp einem Fünftel der langfristig erwartbaren Gesamtzahl von Wärmepumpen. Elektrofahrzeuge sind dagegen noch vergleichsweise wenig verbreitet. Ende 2025 gab es rund zwei Millionen rein batterieelektrische Pkw, dies entsprach einem Anteil an der gesamten Pkw-Flotte von gut vier Prozent. Bei den Lkw betrug der Flottenanteil rein elektrischer Fahrzeuge drei Prozent, bei den Sattelzugmaschinen war es knapp ein Prozent.

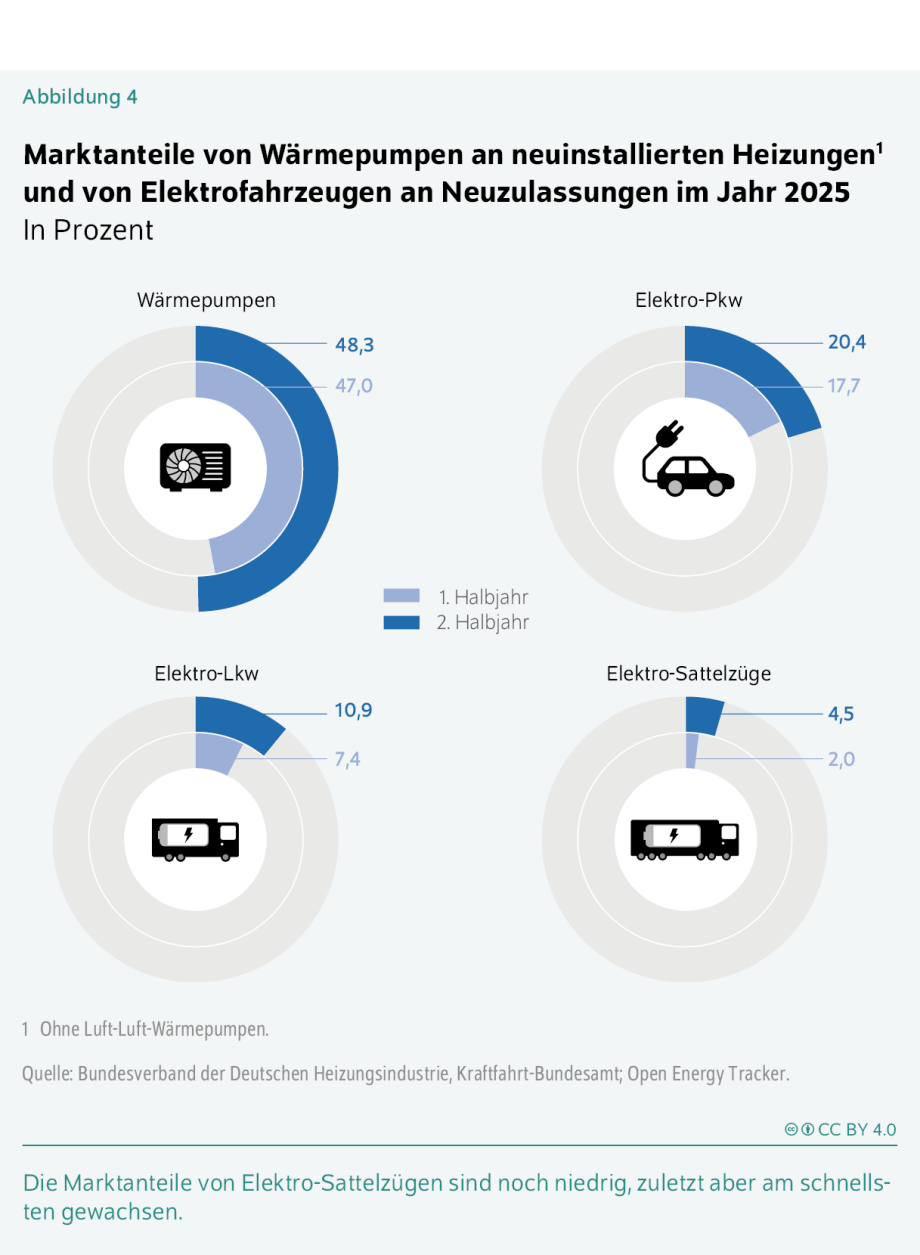

Marktanteile von Wärmepumpen an neuinstallierten Heizungen und von Elektrofahrzeugen an Neuzulassungen

Im zweiten Halbjahr 2025 war fast jede zweite in Deutschland neu verkaufte Heizung eine Wärmepumpe. Damit stieg ihr Anteil bei den Absatzzahlen noch einmal leicht gegenüber dem ersten Halbjahr 2025 und lag mit gut 48 Prozent auf dem höchsten jemals erreichten Wert. Die Neuzulassungsanteile von Elektrofahrzeugen waren dagegen im zweiten Halbjahr 2025 noch vergleichsweise niedrig. Ungefähr jedes fünfte neue Auto war rein batterieelektrisch (20,4 Prozent). Bei den Lkw und Sattelzügen machten Elektrofahrzeuge mit 10,9 und 4,5 Prozent der Neuzulassungen noch einen deutlich geringeren Teil aus. Gegenüber dem ersten Halbjahr 2025 hat sich der Marktanteil von Elektro-Sattelzügen bei den Neuzulassungen dieses Segments aber mehr als verdoppelt.

Flexibilität im Energiesystem

Mit den steigenden Anteilen fluktuierender Stromerzeugung aus Windkraft- und PV-Anlagen steigt der Bedarf an Flexibilität im Energiesystem. Sie kann z.B. von steuerbaren Kraftwerken bereitgestellt werden oder von Stromverbrauchern, die ihre Nachfrage zeitlich verschieben können. Hinzu kommen verschiedene Arten von Energiespeichern (vgl. Ariadne-Explainer). Da Flexibilität im Stromsystem unterschiedliche zeitliche und räumliche Ausprägungen hat, gibt es keine einfache Metrik für die Messung des Flexibilitätsbedarfs. Im Folgenden wird exemplarisch ein Indikator genutzt, der einen Hinweis auf zeitweise auftretende Ungleichgewichte von Angebot und Nachfrage gibt: Stunden mit negativen Strommarktpreisen. Außerdem wird die Entwicklung bei Stromspeichern dargestellt. Für Speicher gibt es weder konkrete politische Ziele noch eindeutige Bedarfsanalysen aus der Energiesystemanalyse. Zur Einordnung werden die Kapazitäten in Bezug gesetzt zur durchschnittlichen Stromnachfrage.

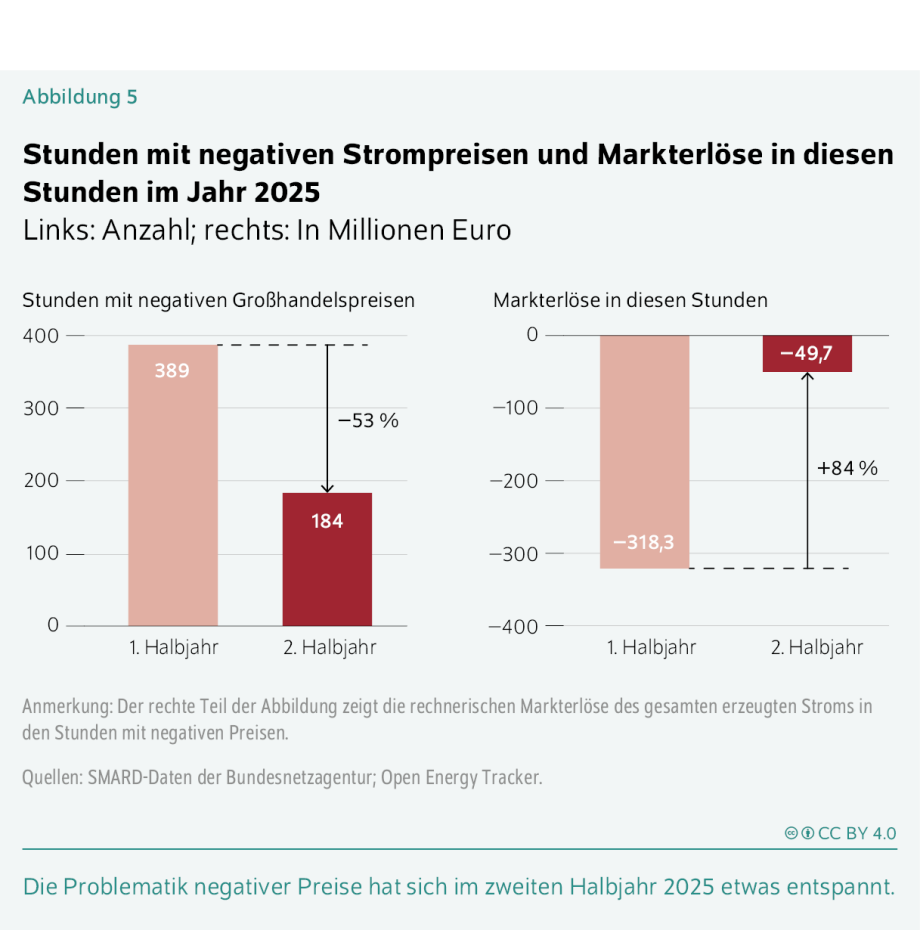

Stunden mit negativen Strompreisen und Markterlöse in diesen Stunden

Die Häufigkeit der Stunden mit negativen Preisen ist im zweiten Halbjahr 2025 gegenüber dem ersten Halbjahr deutlich auf 184 Stunden Gesunken. Das waren gut vier Prozent aller Stunden und somit weniger als halb so viele wie im ersten Halbjahr 2025, in dem der bisherige Rekordwert von knapp neun Prozent aller Stunden erreicht wurde. Multipliziert man den Marktpreis mit der gesamten Stromerzeugungsmenge der jeweiligen Stunde, erhält man die rechnerischen negativen Markterlöse. Im zweiten Halbjahr betrug ihre Summe rund 50 Millionen Euro – ein Rückgang von 84 Prozent gegenüber dem ersten Halbjahr 2025. Somit dürfte sich die Problematik negativer Preise am Strommarkt im zweiten Halbjahr noch stärker entspannt haben, als es die reine Anzahl der Stunden anzeigt.

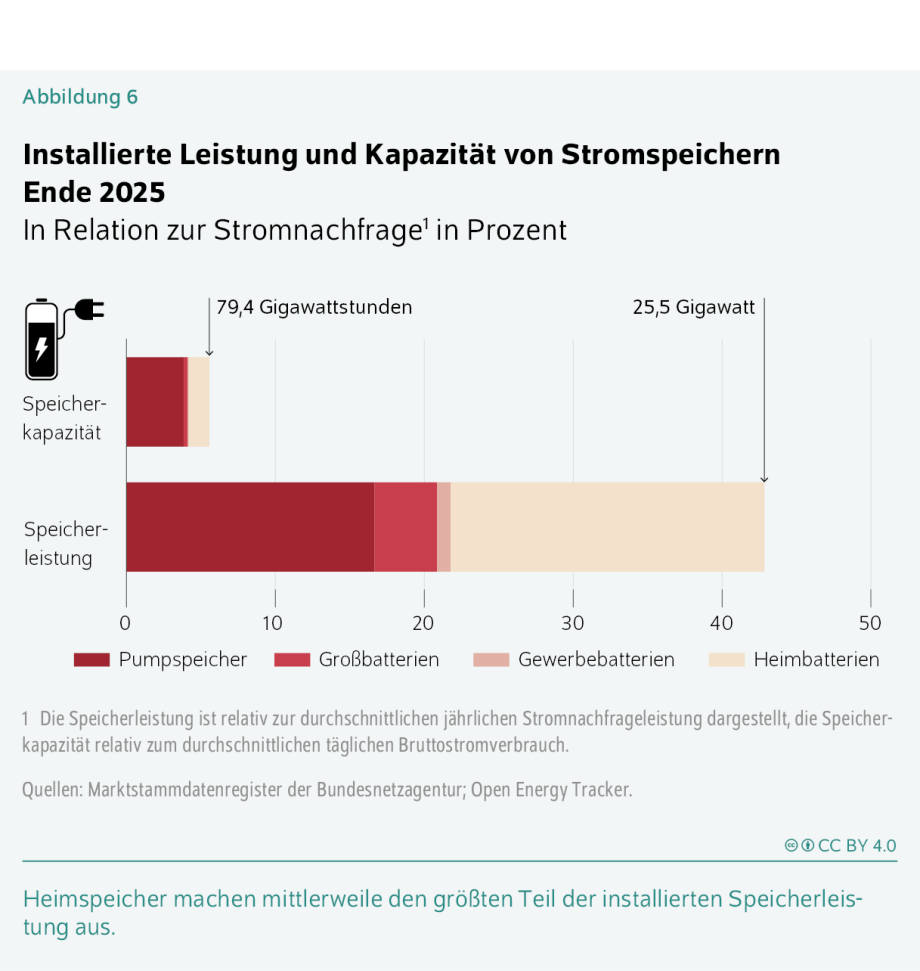

Installierte Leistung und Kapazität von Stromspeichern

Ende 2025 betrug die gesamte in Deutschland installierte Stromspeicherleistung 25,5 Gigawatt.21 Dies entspricht rund 43 Prozent der durchschnittlichen Stromnachfrage. Rund die Hälfte dieser Speicherleistung machen mittlerweile Heimspeicherbatterien aus, die mit Aufdachsolaranlagen gekoppelt sind. Allerdings folgt der Einsatz dieser Heimspeicher in der Regel nicht den Großhandelspreisen für Strom, sondern dient der Optimierung des Eigenverbrauchsvorteile von Photovoltaikstrom. Pumpspeicher haben den zweitgrößten Anteil an der installierten Speicherleistung. Sie werden von ihren Betreibern marktorientiert eingesetzt, unter anderem für Arbitragegeschäfte im Großhandelsmarkt für Strom: Dabei wird Strom in Stunden mit niedrigen Marktpreisen günstig eingespeichert und später in Stunden mit hohen Preisen wieder ausgespeichert. Auch Großbatterien werden zunehmend für solche Arbitragegeschäfte eingesetzt. Großbatterien machten Ende 2025 rund ein Zehntel der bestehenden Speicherleistung aus.

Die gesamte installierte Speicherkapazität betrug Ende 2025 79,4 Gigawattstunden (GWh). Dies entsprach knapp sechs Prozent des durchschnittlichen täglichen Stromverbrauchs. An dieser Speicherkapazität haben Pumpspeicher mit gut zwei Dritteln immer noch den mit Abstand größten Anteil.

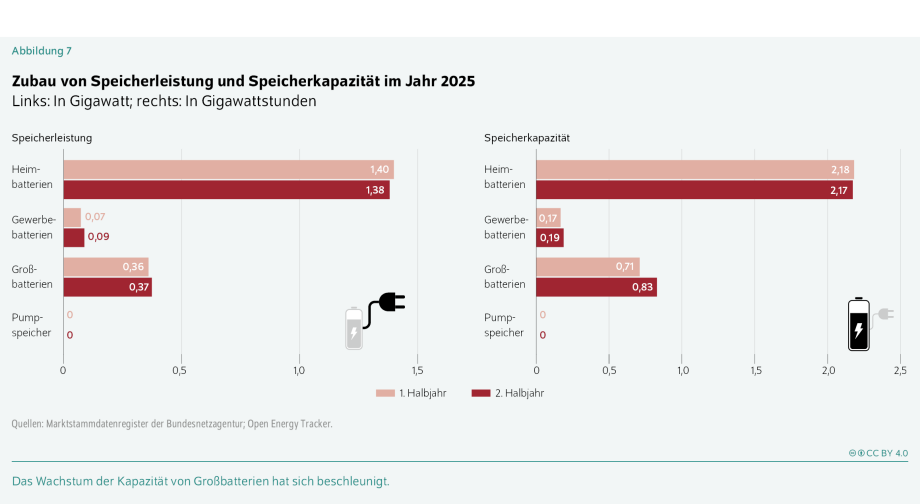

Zubau von Speicherleistung und Speicherkapazität

Im zweiten Halbjahr 2025 sind die Heimbatteriespeicher absolut betrachtet mit Abstand am stärksten gewachsen. Dies gilt sowohl im Hinblick auf die Leistung als auch auf die Kapazität und war auch schon im ersten Halbjahr 2025 so. Dagegen hat sich das Wachstum der Gewerbe- und Großbatterien etwas beschleunigt. Am größten ist die Dynamik bei der Speicherkapazität der Großbatterien. Sie ist im zweiten Halbjahr um gut 0,8 Gigawattstunden gewachsen, das entspricht gut einem Viertel ihres Gesamtbestands zur Jahresmitte 2025. Bei den Pumpspeichern gab es zuletzt keine Dynamik.

Publikationen

DIW Wochenbericht 7/2026: Energiewende kommt voran – aber noch zu langsam

play_arrow

Video ansehen

play_arrow

Video ansehen

Beim Abspielen des Videos gelangen Sie auf die Webseite von YouTube, die Daten von Ihnen sammelt.

Mehr erfahren Sie in unseren Datenschutzbestimmungen.

Den Volltext des Films können Sie im Transkript nachlesen.

DIW Energiewende-Monitor: Energiewende kommt voran – aber noch zu langsam

"fossilfrei" - der Energiewendepodcast des DIW Berlin

Der Podcast fossilfrei ist eine Art Tonspur zum DIW Energiewende-Monitor. Dort werden regelmäßig und meist mit Gästen aktuelle Themen der Energiewende im Langformat besprochen und eingeordnet.

Podcast 'fossilfrei': Wo steht die Energiewende? Live von der Langen Nacht der Wissenschaften

play_arrow

Video ansehen

play_arrow

Video ansehen

Beim Abspielen des Videos gelangen Sie auf die Webseite von YouTube, die Daten von Ihnen sammelt.

Mehr erfahren Sie in unseren Datenschutzbestimmungen.

Wo steht die Energiewende?: Fossilfrei – Live-Episode des Podcast von der Langen Nacht der Wissenschaften