Gute Voraussetzungen zur Beschleunigung der Energiewende jetzt nutzen

DIW Wochenbericht 47 / 2025, S. 741-750

Wolf-Peter Schill, Nicolas Aichner, Alexander Roth

get_appDownload (PDF 0.67 MB)

get_appGesamtausgabe/ Whole Issue (PDF 3.14 MB - barrierefrei / universal access)

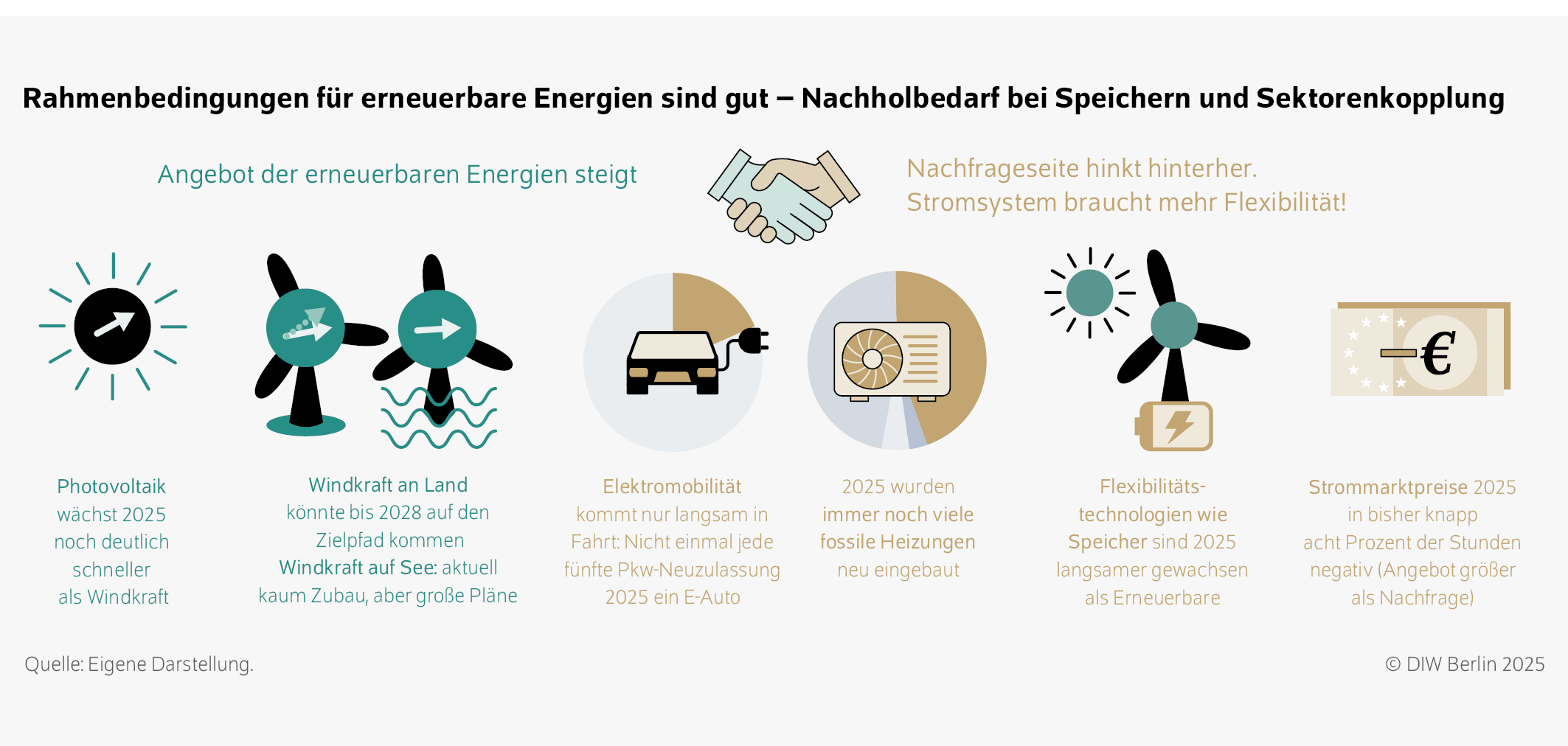

- Bericht gibt auf Basis des Open Energy Tracker Update zu Stand der Energiewende und aktuellen Entwicklungen bei Schlüsseltechnologien

- Wachstum der Photovoltaik flacht ab – Windkraft an Land liegt hinter Zielpfad zurück, bereits genehmigte Anlagen könnten Lücke aber zeitnah schließen

- Elektromobilität entwickelt sich langsam, auch bei Wärmepumpen und Elektrolyseuren geht es nur schleppend voran – Nachholbedarf ebenso bei Stromspeichern

- Ausbautempo erneuerbarer Energien sollte gehalten und Sektorenkopplung stark beschleunigt werden

- Technologieoffenes Leitbild erscheint nicht zielführend, stattdessen Fokus auf verfügbare und effiziente Technologien wie Batteriefahrzeuge und Wärmepumpen nötig

„Die Voraussetzungen für eine Beschleunigung der Energiewende sind so gut wie noch nie. Wir brauchen jetzt einen klaren Kurs anstelle eines Kurswechsels.“ Wolf-Peter Schill

Abstractkeyboard_arrow_up

Derzeit plant die Bundesregierung eine Neuausrichtung der Energiewende. Vor diesem Hintergrund gibt dieser Bericht einen Überblick über aktuelle Entwicklungen bei Schlüsseltechnologien und Indikatoren für Flexibilität im Stromsystem. Bei der Photovoltaik scheint das Wachstum vor allem bei Aufdachanlagen abzuflachen. Die Windkraft an Land liegt weiterhin hinter dem Zielpfad, könnte die Ausbaulücke aber bis 2028 schließen, wenn alle bereits genehmigten Anlagen tatsächlich umgesetzt werden. Die Elektromobilität entwickelt sich nach wie vor langsam, und auch bei Wärmepumpen und Elektrolyseuren geht es nur schleppend voran. Nicht zuletzt ist die Entwicklung von Speichern und anderen Flexibilitätstechnologien langsamer vorangekommen als der Ausbau der erneuerbaren Energien. Die Politik sollte deren Ausbau aber nicht bremsen, sondern das Tempo halten. Dabei kann sie von deutlich verbesserten Rahmenbedingungen profitieren. Die Sektorenkopplung sollte stark beschleunigt werden, wobei eine klare Festlegung auf verfügbare, effiziente und skalierbare Technologien wie Batteriefahrzeuge und Wärmepumpen zielführender erscheint als ein technologieoffenes Leitbild. Gleichzeitig sollten diese Technologien befähigt werden, möglichst flexibel und an Strommarktpreisen orientiert betrieben zu werden.

Die Energiewende ist ein wesentlicher Teil der deutschen Klimaschutzstrategie. Zu ihren Kernelementen gehören ein starker Ausbau der erneuerbaren Energien und die sogenannte Sektorenkopplung, also die Elektrifizierung von Endanwendungen in den Sektoren Wärme, Verkehr und Industrie, um fossile Kraft- und Brennstoffe durch erneuerbaren Strom zu ersetzen.

Die frühere Bundesregierung aus SPD, Grünen und FDP (2021 bis 2024) wollte die Energiewende deutlich beschleunigen.Wolf-Peter Schill, Adeline Guéret und Alexander Roth (2022): Ampel-Monitor zeigt: Energiewende muss deutlich beschleunigt werden. DIW Wochenbericht Nr. 27, 371–379 (online verfügbar; abgerufen am 6. November 2025. Dies gilt auch für alle andere Onlinequellen dieses Berichts). Obwohl sie das Tempo in vielen Bereichen tatsächlich erheblich steigern konnte, blieb die Entwicklung insgesamt hinter den neuen Zielsetzungen zurück.Wolf-Peter Schill et al. (2025): Bilanz des Ampel-Monitors: Mehr Tempo für die Energiewende. DIW Wochenbericht Nr. 7, 87–95 (online verfügbar). Die aktuelle Regierung sieht die Energiewende nun an einem „Scheideweg“ und plant mit Verweis auf die Kosten der Transformation eine Neuausrichtung. Dabei wird ein stärkerer Fokus auf wettbewerbsfähige Strompreise und die Wahrung der Versorgungssicherheit gefordert, wozu unter anderem mehr „Pragmatismus“ und mehr „Technologieoffenheit“ beitragen sollen. Außerdem sollen sich die Ausbaupfade für erneuerbare Energien an niedrigeren Strombedarfsszenarien orientieren als bisher.Bundesministerium für Wirtschaft und Energie, BMWE (2025): Klimaneutral werden – wettbewerbsfähig bleiben (online verfügbar).

Vor diesem Hintergrund gibt dieser Bericht einen Überblick über aktuelle Trends bei verschiedenen Schlüsseltechnologien der Energiewende. Betrachtet wird der Ausbau erneuerbarer Energien, die Dynamik bei der Sektorenkopplung sowie das Angebot und der Bedarf für Flexibilität im Stromsystem. Grundlage des Berichts sind Daten, die auf der Plattform Open Energy Tracker bereitgestellt und regelmäßig aktualisiert werden.Vgl. Open Energy Tracker (online verfügbar). Der Open Energy Tracker und auch dieser Wochenbericht sind im vom Bundesministerium für Forschung, Technologie und Raumfahrt (BMFTR) geförderten Kopernikus-Projekt Ariadne, Fkz FKZ 03SFK5N0-2, entstanden.

Inhaltsverzeichnis

Unterschiedliches Wachstum bei Sonnen- und Windenergie

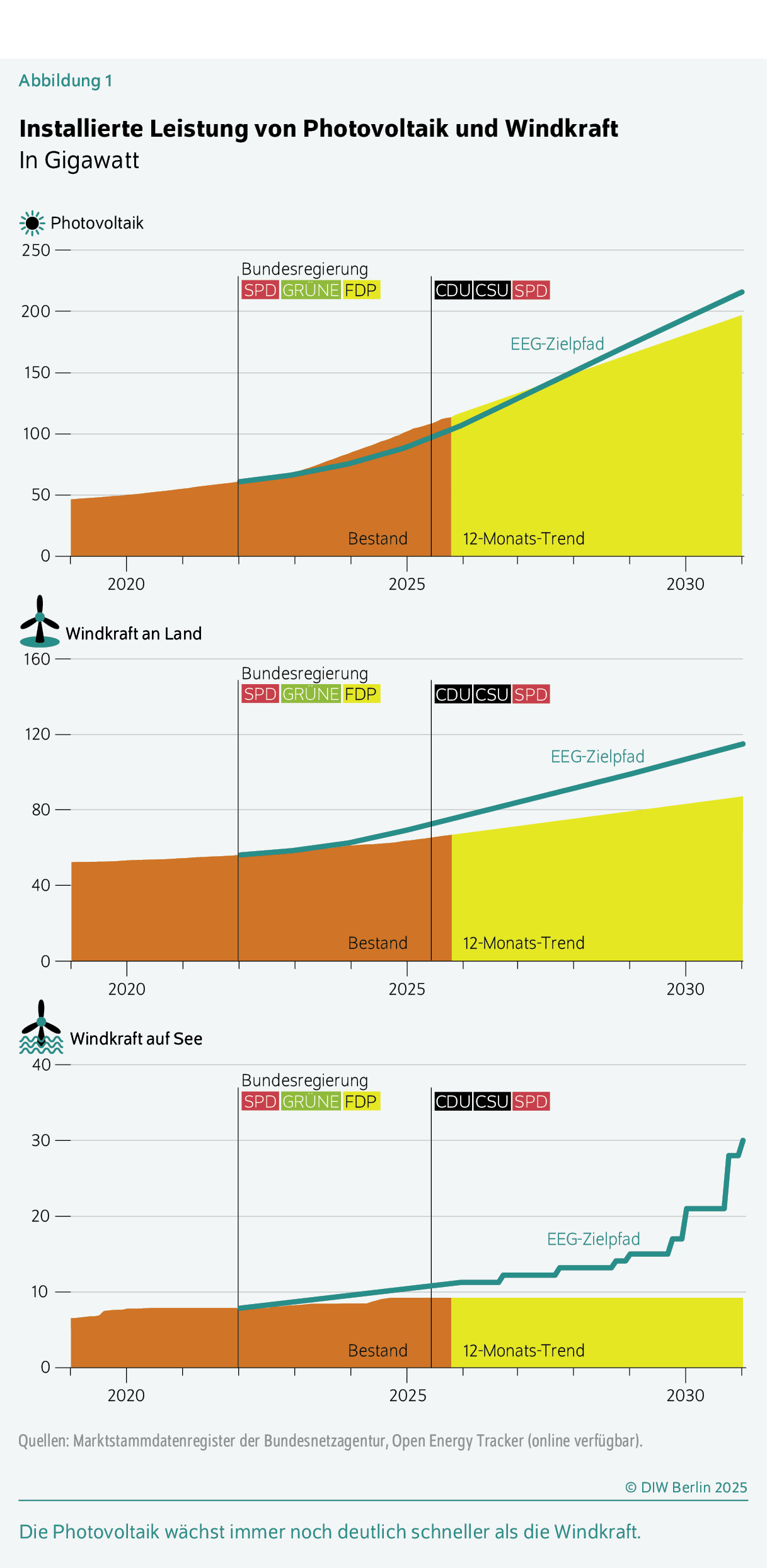

Photovoltaik wächst weiterhin stark

Seit 2023 ist die Photovoltaik (PV) schneller gewachsen als im Erneuerbare-Energien-Gesetz (EEG)Das Erneuerbare-Energien-Gesetz wurde im Jahr 2000 erlassen und seitdem mehrfach und umfangreich novelliert. Es bildet den gesetzlichen Rahmen für die Ziele und Fördermaßnahmen beim Ausbau der Solar- und Windenergie in Deutschland. Im EEG 2023 wurden die Ausbauziele deutlich erhöht, vgl. Schill et al. (2025), a.a.O. geplant (Abbildung 1). Dies lag vor allem am starken Zubau der Gebäude-PV, wobei es sich meist um Aufdachanlagen handelt. Sie profitieren neben Einspeisevergütungen vor allem von Eigenverbrauchsvorteilen, die aufgrund gestiegener Strompreise für Hausbesitzer*innen und Gewerbetreibende in den letzten Jahren deutlich attraktiver geworden sind. Zuletzt ging der Anteil der Aufdachanlagen am gesamten PV-Zubau jedoch zurück, von rund 70 Prozent im Jahr 2023 auf rund 50 Prozent im laufenden Jahr.Der Datenstand für den Ausbau der erneuerbaren Energien in diesem Bericht ist Ende Oktober 2025. Im gleichen Zeitraum ist der Anteil der Freiflächenanlagen am PV-Zubau von 28 auf 46 Prozent gestiegen. Dieser Trend passt zum Zielbild der Photovoltaikstrategie der vorigen Bundesregierung, wonach sich der weitere Zubau hälftig auf Gebäude- und Freiflächenanlagen verteilen soll.Bundesministerium für Wirtschaft und Klimaschutz, BMWK (2023): Photovoltaik-Strategie (online verfügbar). Die kumulierte Leistung sehr kleiner PV-Anlagen mit Stecker, auch Balkonkraftwerke genannt, ist im laufenden Jahr stark um rund 70 Prozent gewachsen. Dennoch machen die Balkonanlagen mit ungefähr einem Prozent der insgesamt installierten PV-Leistung nur einen sehr kleinen Anteil aus. Hinzu kommt eine nicht genau bekannte Zahl nicht gemeldeter Balkonanlagen.

Über alle Anlagentypen hinweg stagniert das Wachstum der Photovoltaik im laufenden Jahr. Dabei soll es gemäß Ausbaupfad bis 2026 eigentlich steigen: Dann ist ein monatlicher Zubau von netto – also abzüglich außer Betrieb gehender Altanlagen – 1,83 Gigawatt (GW) geplant. In den ersten drei Quartalen 2025 waren es im Durchschnitt lediglich 1,32 GW pro Monat, wobei sich dieser Wert durch Nachmeldungen noch leicht erhöhen könnte. Somit ist, trotz der aktuellen Übererfüllung des EEG-Zielpfads, eine weitere Steigerung des Ausbautempos nötig, um das Ziel von 215 Gigawatt Photovoltaikkapazität im Jahr 2030 zu erreichen.

Windkraft an Land könnte bald stark aufholen

Der Ausbau der Windkraft an Land liegt schon seit Anfang 2022 unter dem neuen EEG-Ausbaupfad, mit dem das Ziel von 115 GW im Jahr 2030 erreicht würde (Abbildung 1). Zwar hat der Zubau seit Mitte 2024 etwas angezogen, aufgrund des gleichzeitig steigenden Zielpfads ist die Ausbaulücke jedoch sogar größer geworden. In den ersten drei Quartalen dieses Jahres wurden im Durchschnitt netto 0,32 GW pro Monat zugebaut, rund 50 Prozent mehr als im Vorjahr. Der Zielpfad sieht für das laufende Jahr jedoch einen fast doppelt so hohen monatlichen Nettozubau von 0,63 GW vor.

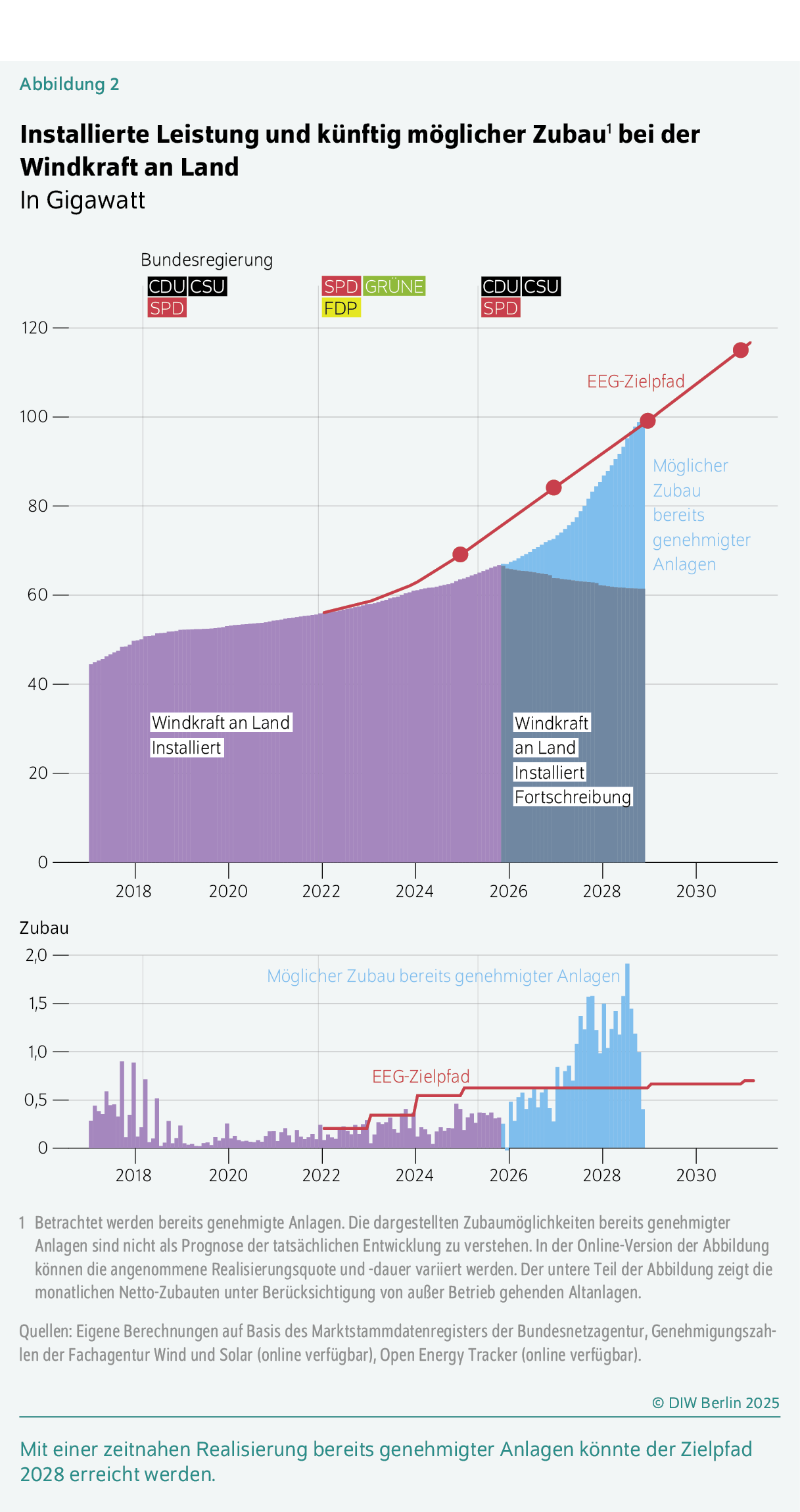

Ein wesentlicher Grund für die Zielverfehlung ist, dass die Planungs- und Genehmigungsdauern für Windkraftprojekte in der Vergangenheit oft sehr lange waren. Somit gab es bisher schlicht nicht genügend fertig geplante und umsetzungsbereite Projekte, um den ansteigenden Ausbaupfad zu erreichen. Mit einem Bündel von Maßnahmen hat die Ampel-Regierung die Planung und Genehmigung von Windenergieprojekten jedoch deutlich beschleunigt: Im Jahr 2024 wurde eine Rekordmenge von gut 14 Gigawatt Kapazität neu genehmigt. Im laufenden Jahr wurde dieser Wert bereits im Oktober nochmals übertroffen.Fachagentur Wind und Solar (2025): Genehmigungen (online verfügbar). Somit gibt es in Deutschland aktuell eine so große Zahl genehmigter Windkraftanlagen wie nie zuvor.

Eine zeitnahe Realisierung aller bereits genehmigten Anlagen würde es erlauben, die Lücke zum Zielpfad bis 2028 zu schließen (Abbildung 2). Dies gilt unter der Annahme, dass die Realisierungsdauer der genehmigten Projekte 30 MonateAktuell sind es im Durchschnitt laut Marktstammdatenregister rund 27 Monate. beträgt. Berücksichtigt ist dabei auch die Außerbetriebnahme von Altanlagen 20 Jahre nach ihrer Inbetriebnahme.

Eine kürzere Realisierungsdauer würde die Lücke zum Zielpfad entsprechend schneller schließen, während der Zubau etwas schwächer ausfallen würde, sollten nicht alle genehmigten Anlagen umgesetzt werden.Weitere Information zu den zugrunde liegenden Annahmen sowie eine interaktive Fassung dieser Abbildung mit alternativen Annahmen zum Realisierungsgrad und zur Realisierungsdauer finden sich auf dem Open Energy Tracker (online verfügbar). Zu beachten ist, dass der dargestellte Verlauf keine Prognose ist, sondern eine Abschätzung des Zubaus, der zeitnah auf Basis bereits genehmigter Anlagen möglich wäre. Dies würde sehr hohe monatliche Neuinstallationen in den Jahren 2027 und 2028 erfordern. Hierfür könnte eine zeitweise Erhöhung der Ausschreibungsmengen erforderlich werden.Die Ausschreibungsmengen werden ohnehin regelmäßig angepasst, um fehlende Mengen aus vergangenen Auktionen zu kompensieren. In den ersten drei Quartalen 2025 wurden bereits elf Gigawatt Windkraftleistung erfolgreich bezuschlagt, genauso viel wie im gesamen Vorjahr. Im November erfolgt eine weitere Ausschreibung. Die Ergebnisse werden laufend auf dem Open Energy Tracker visualisiert (online verfügbar).

Windkraft auf See: Aktuell kaum Zubau, aber große Pläne

Bei der Windkraft auf See gab es im laufenden Jahr bisher keinen Zubau, weshalb die installierte Gesamtleistung von 9,2 GW konstant ist (Abbildung 1). Das aktuelle Ziel für 2030 sind 30 GW, also mehr als eine Verdreifachung des Status quo. Aufgrund von Verzögerungen beim Netzanschluss sowie Lieferkettenproblemen ist momentan zu erwarten, dass das 2030er Ziel erst ein bis zwei Jahre später erreicht wird.Energiewirtschaftliches Institut an der Universität zu Köln/BET Consulting (2025): Energiewende. Effizient. Machen. Monitoringbericht zum Start der 21. Legislaturperiode. September 2025 (online verfügbar).

Aktuell stehen zwei große Windparks in der Nordsee mit einer Gesamtleistung von 1,9 GW kurz vor der Fertigstellung.Es handelt sich um die Windparks „He Dreiht“ und „Borkum Riffgrund 3“. Darüber hinaus wurden in den Jahren 2023 und 2024 Projekte mit einer Leistung von fast 17 GW erfolgreich ausgeschrieben. Die letzte Ausschreibung im August 2025 in Höhe von 2,5 GW blieb jedoch ohne Gebote.Weitere Informationen finden sich auf der Website der Bundesnetzagentur (online verfügbar).

Anteil erneuerbarer Energien am Stromverbrauch steigt

Das EEG fordert einen Mindestanteil erneuerbarer Energien von 80 Prozent am Bruttostromverbrauch im Jahr 2030. Im Jahr 2024 waren es 54,4 Prozent – damit bewegte sich der Wert ungefähr auf dem Zielpfad. Im laufenden Jahr dürfte der Anteil ähnlich hoch liegen.Frühindikatoren hierfür sind die Monatsberichte des Umweltbundesamts (online verfügbar), Stromdaten der Arbeitsgemeinschaft Energiebilanzen und des Bundesverbandes der Energie- und Wasserwirtschaft (online verfügbar) sowie der Anteil erneuerbarer Energien an der Nettostromerzeugung, der regelmäßig vom Fraunhofer-Institut für Solare Energiesysteme veröffentlicht wird (online verfügbar). Daten zum Bruttostromverbrauch liegen immer erst mit einiger Zeitverzögerung vor. Zu beachten ist, dass das Erreichen dieses relativen Ziels nicht nur vom Ausbau erneuerbarer Energien abhängt, sondern auch von der Entwicklung der Stromnachfrage. Je geringer diese ist, desto größer ist der Anteil erneuerbarer Energien für eine gegebene erneuerbare Stromproduktion.

Die Strommengenplanung des EEG sieht bis 2030 einen Anstieg des Bruttostromverbrauchs auf rund 750 Terawattstunden (TWh) vor, gegenüber rund 570 TWh im Durchschnitt der letzten zehn Jahre und 528 TWhDieser Verbrauch ist der für das Erneuerbare-Energien-Ziel maßgebliche Bruttostromverbrauch inklusive der Erzeugung aus Pumpspeichern laut der Arbeitsgemeinschaft Energiebilanzen (online verfügbar). im Jahr 2024. Grund für den geplanten Anstieg ist die erwartete zusätzliche Stromnachfrage der sogenannten Sektorenkopplung, also von neuen Wärmepumpen, Elektroautos und Elektrolyseuren zur Produktion von grünem Wasserstoff. In den vergangenen Jahren entwickelte sich der Stromverbrauch jedoch deutlich schwächer und war zuletzt sogar leicht rückläufig. Dies liegt unter anderem an der schwachen wirtschaftlichen Entwicklung und daran, dass die Sektorenkopplung bisher nur sehr langsam voranschreitet. Aktuellen Studien zufolge wird der erwartete Stromverbrauch im Jahr 2030 in einer Spanne von 600 bis 700 TWh liegen,EWI/BET (2025), a.a.O. wobei das Bundesministerium für Wirtschaft und Energie von einem Wert am unteren Ende dieser Spanne ausgeht.BMWE (2025), a.a.O. Dann würden geringere Kapazitäten von Wind- und Solarenergie als im EEG gefordert ausreichen, um das 80-Prozent-Ziel zu erreichen. Allerdings würden dann auch weniger fossile Kraft- und Brennstoffe in den anderen Sektoren ersetzt.Für eine vertiefte Diskussion dieser Thematik vgl. den Podcast „fossilfrei“, Folge 35: Monitoringbericht: Energiewende am Scheideweg? (online verfügbar).

Sektorenkopplung hinkt hinterher

Elektromobilität kommt nur langsam in Fahrt

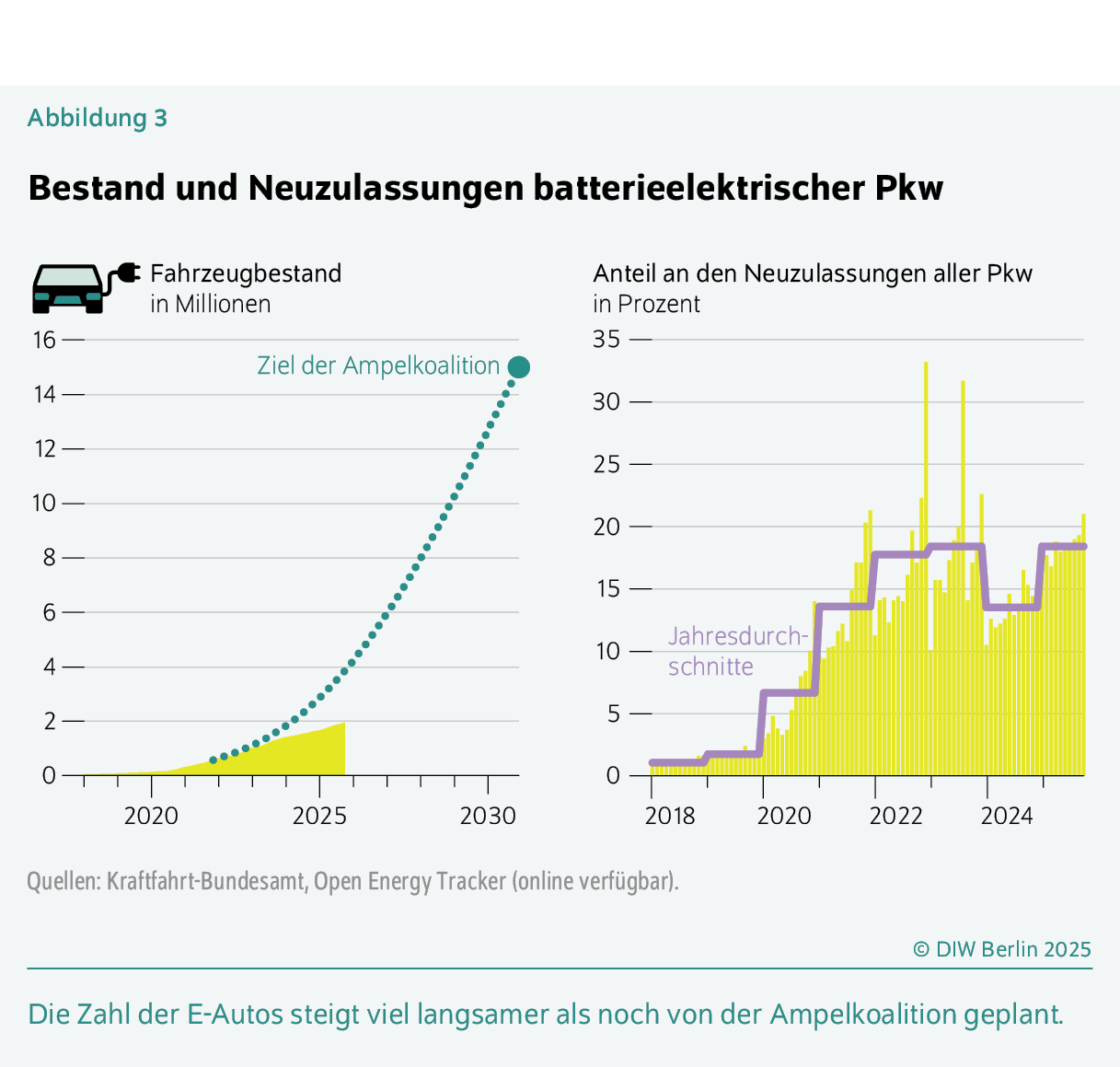

Die Flotte batterieelektrischer Pkw wächst in Deutschland bisher nur langsam (Abbildung 3, links). Derzeit gibt es unter den knapp 50 Millionen Pkw erst knapp zwei Millionen reine Elektroautos (vier Prozent). Der Anteil an den Neuzulassungen liegt im laufenden Jahr bei gut 18 Prozent. Das ist etwas mehr als im Vorjahr und entspricht in etwa dem Anteil des Jahres 2023 (Abbildung 3, rechts). Da in Deutschland in der Regel knapp drei Millionen Pkw pro Jahr neu zugelassen werden, müsste ab sofort praktisch jeder Neuwagen elektrisch sein, um das Ziel der vorigen Bundesregierung von 15 Millionen Elektroautos im Jahr 2030 noch zu erreichen. Die aktuelle Bundesregierung hat bisher kein neues Ziel für das Jahr 2030 formuliert, und auch konkrete neue Maßnahmen gibt es bisher kaum: Im KoalitionsvertragCDU/CSU/SPD (2025): Verantwortung für Deutschland. Koalitionsvertrag zwischen CDU, CSU und SPD. 21. Legislaturperiode (online verfügbar). wurden zwar Kaufanreize für die Elektromobilität angekündigt, außer Steuerentlastungen für elektrische Dienstwagen wurden bislang aber keine weiteren Fördermaßnahmen umgesetzt. Die Ladeinfrastruktur dürfte mittlerweile kein wesentlicher Engpass für den Hochlauf von Elektroautos mehr sein. Derzeit wächst vor allem die Schnellladeinfrastruktur deutlich schneller als die E-Auto-Flotte.

Unter den neu zugelassenen Elektroautos dominieren im laufenden Jahr deutsche Hersteller mit einem Anteil von 55 Prozent. Andere europäische Hersteller halten einen Marktanteil von 25 Prozent. Der Anteil US-amerikanischer Hersteller, im Wesentlichen das Unternehmen Tesla, lag in den ersten drei Quartalen 2025 bei nur noch vier Prozent, was einen deutlichen Rückgang gegenüber den in den Vorjahren erreichten zehn, 13 und 15 Prozent darstellt. Der Anteil chinesischer Hersteller ist dagegen gewachsen, wenn auch von einem sehr niedrigen Niveau aus. In den ersten drei Quartalen 2025 lag er bei gut fünf Prozent.

In anderen Fahrzeugsegmenten als bei Pkw gibt es keine konkreten Flottenziele der Bundesregierung. Hier wächst die Elektromobilität teils noch langsamer. Bei den Lkw waren im dritten Quartal 2025 gut zehn Prozent der Neuzulassungen rein batterieelektrisch, bei den schwereren Sattelzügen waren es gut vier Prozent.Wolf-Peter Schill, Julius Jöhrens und Felix Spathelf (2025): Antriebswende im Schwerlastverkehr: Treibhausgasquote benachteiligt batterieelektrische Lkw. DIW Wochenbericht Nr. 46, 723–732 (online verfügbar). Regelmäßig aktualisierte Daten zu Nutzfahrzeugen gibt es auf dem Open Energy Tracker (online verfügbar). Bei den Bussen ist die Dynamik mit einem Anteil von 19 Prozent höher.

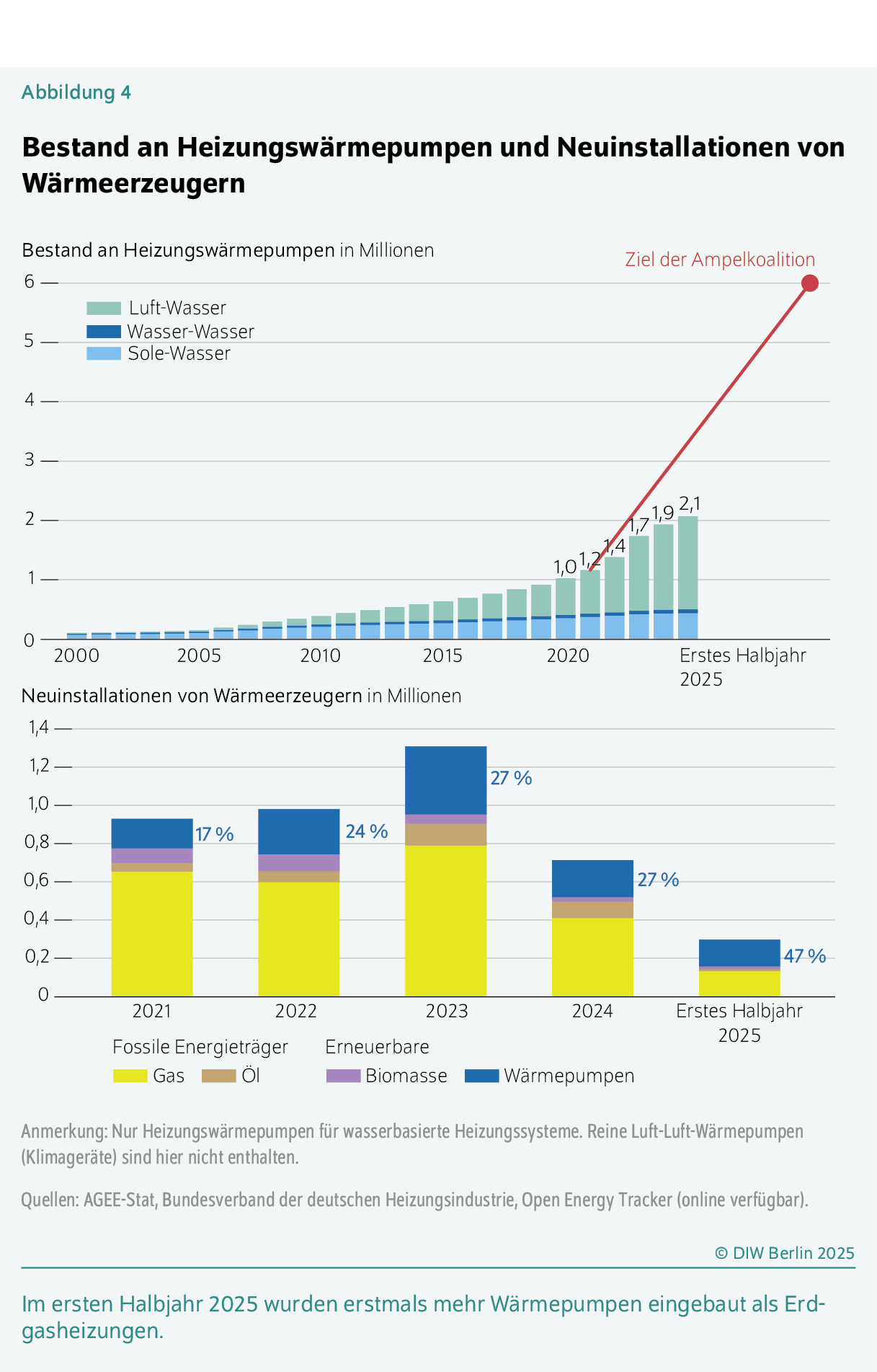

Zuletzt erstmals mehr neue Wärmepumpen als Erdgasheizungen

Im Bereich der Raumwärme gelten Wärmepumpen als die Schlüsseltechnologie der Sektorenkopplung.Jan Rosenow et al. (2022): Heating up the global heat pump market. Nature Energy 7, 901–904. Sie erlauben es mit Hilfe von Strom, Umweltwärme beispielsweise aus der Umgebungsluft oder dem Untergrund auf ein zum Heizen benötigtes Niveau zu heben.Vgl. Alexander Roth et al. (2022): Wärmepumpen statt Erdgasheizungen: Umstieg durch Ausbau der Solarenergie unterstützen. DIW Wochenbericht Nr. 22, 311–320 (online verfügbar). In den letzten Jahren ist der Bestand von Raumwärmepumpen deutlich auf 2,1 Millionen Geräte zur Jahresmitte 2025 gewachsen (Abbildung 4, oben).Zahlen für das dritte Quartal lagen bei Redaktionsschluss noch nicht vor. Die Statistik erfasst nur Wärmepumpen für wasserbasierte Heizungssysteme. Nicht berücksichtigt sind reine Luft-Luft-Wärmepumpen (Klimageräte). Getrieben wurde dieses Wachstum vor allem von Luft-Wasser-Wärmepumpen, die Wärme aus der Außenluft entnehmen und daher relativ einfach zu installieren sind. Allerdings liegt der Bestand aktuell deutlich unter dem Ausbaupfad, den die vorige Regierung gesetzt hatte und der zu sechs Millionen installierten Geräten im Jahr 2030 führen soll. Die neue Bundesregierung scheint diesen Zielpfad jedoch nicht weiterverfolgen zu wollen und hat angekündigt, Emissionsminderungen im Raumwärmebereich technologieoffen erreichen zu wollen.CDU/CSU/SPD (2025), a.a.O.

In den letzten Jahren wurden noch deutlich mehr Erdgasheizungen als Wärmepumpen neu eingebaut (Abbildung 4, unten). Diese Entwicklung hat sich im ersten Halbjahr 2025 erstmals umgedreht: Der Anteil von Wärmepumpen (47 Prozent) lag leicht über dem von Erdgasheizungen (45 Prozent); hinzu kamen jedoch noch einige neue Ölheizungen (knapp vier Prozent). Neue Heizungssysteme werden typischerweise 15 bis 20 Jahre betrieben. Daher verzögern die neu installierten fossilen Heizungen die aus Klimaschutzsicht wünschenswerte Elektrifizierung der Raumwärme weiter.

Noch sehr wenige Elektrolyseure für grünen Wasserstoff

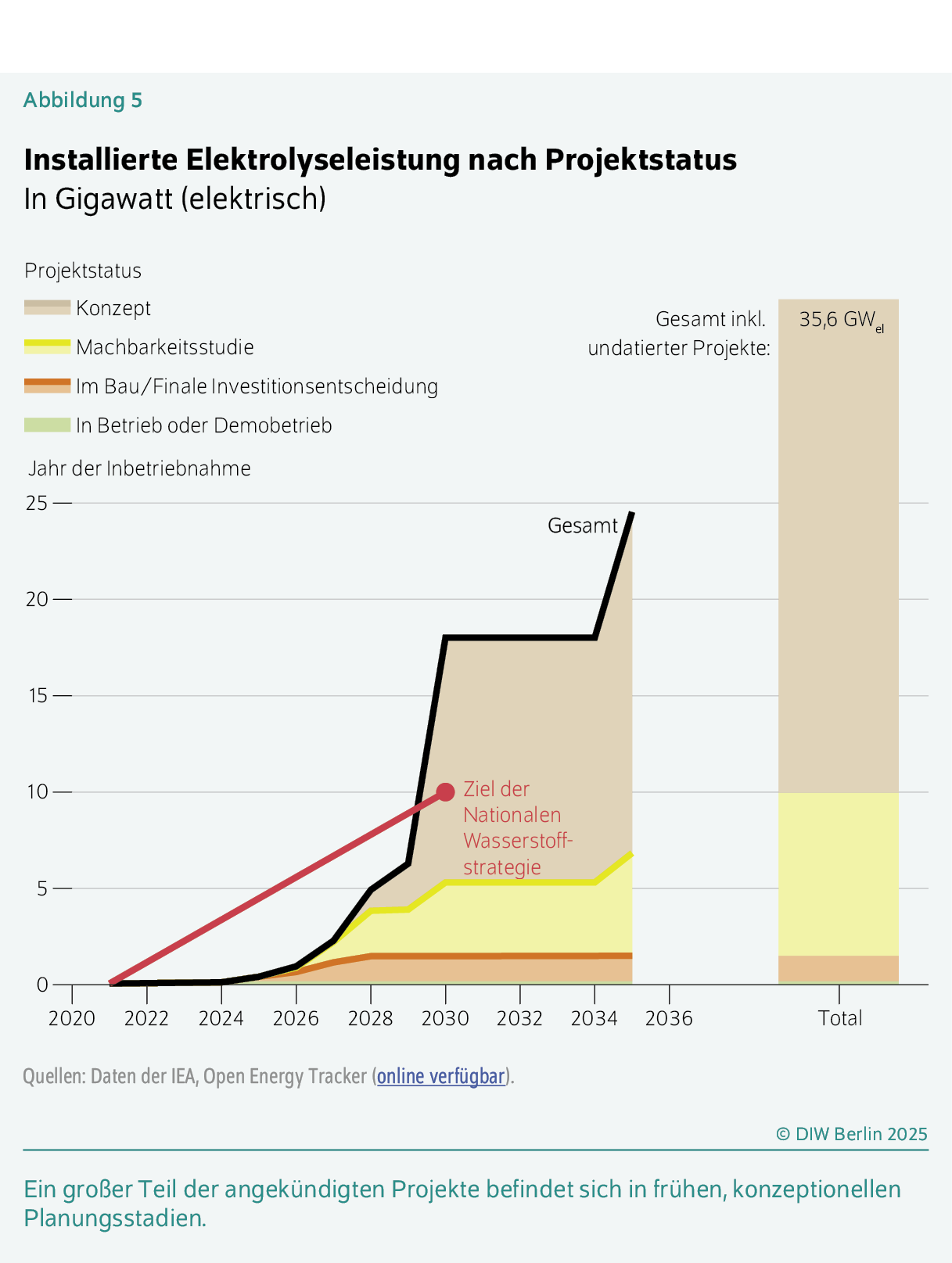

Wasserstoff, der in Elektrolyseuren mit Hilfe von erneuerbarem Strom erzeugt wird, wird als „grüner“ Wasserstoff bezeichnet. Er spielt in vielen Klimaneutralitätsszenarien eine wichtige Rolle für die Emissionsminderung in Bereichen, in denen eine direkte Elektrifizierung aus heutiger Sicht technisch oder ökonomisch nicht realistisch erscheint. Teile der energieintensiven Industrie, beispielsweise die Stahlproduktion, dürften auf Wasserstoff angewiesen sein, um klimaneutral zu werden. Wasserstoff-Folgeprodukte wie Methanol können außerdem als Grundstoff für die chemische Industrie genutzt werden.Vgl. Martin Kittel et al. (2023): Nationale Wasserstoffstrategie konsequent und mit klarem Fokus umsetzen. DIW Wochenbericht Nr. 41, 561–571 (online verfügbar).

Die Nationale Wasserstoffstrategie von 2023 hat für das Jahr 2030 eine Elektrolyseleistung von zehn Gigawatt als Ziel gesetzt.Bundesregierung (2023): Fortschreibung der Nationalen Wasserstoffstrategie (online verfügbar). Mit dieser sollte zumindest ein Teil des künftigen Wasserstoffbedarfs heimisch erzeugt werden, so dass Deutschland künftig nicht vollständig auf Importe von grünem Wasserstoff oder seinen Folgeprodukten angewiesen ist. Jedoch sind aktuell erst knapp zwei Prozent dieses Ziels erreicht. Summiert man alle derzeit geplanten Projekte, könnten im Jahr 2030 über zehn Gigawatt erreicht werden. Hierfür müssten jedoch fast alle geplanten Projekte realisiert werden, von denen sich ein großer Teil noch in frühen konzeptionellen Planungsstadien befindet (Abbildung 5). Die aktuelle Regierung hat bereits angekündigt, von dem Zehn-Gigawatt-Ziel abzurücken, aber noch kein konkretes neues Ziel formuliert.BMWE (2025), a.a.O.

Stromsystem braucht mehr Flexibilität

Zur effizienten Integration der fluktuierenden Wind- und Solarenergie muss das Stromsystem zunehmend flexibler werden. Dafür gibt es mehrere technische und ökonomische Optionen. Neben dem Ausbau der Stromnetze, der im Folgenden nicht vertieft betrachtet wird, gehören dazu insbesondere verschiedene Arten von markt- oder netzdienlich betriebenen Energiespeichern.Wolf-Peter Schill et al. (2025): Hintergrund: Welche Rolle spielen Speicher in der Energiewende? Ariadne Hintergrund (online verfügbar).

Wachstum vor allem bei Batterie-Heimspeichern

Mit Stromspeichern können zeitweise auftretende Überschüsse erneuerbaren Stroms aufgenommen und später wieder abgegeben werden. Vereinfacht können sie in Kurz-, Mittel- und Langfristspeicher unterschieden werden. Kurzfristspeicher weisen tendenziell hohe Investitionskosten für die Speicherkapazität und niedrige für die Stromerzeugungsleistung auf.Die Speicherkapazität gibt an, wie viel Energie gespeichert werden kann und wird zum Beispiel in Kilowattstunden gemessen. Die Stromerzeugungsleistung beschreibt dagegen, mit welcher Leistung der Speicher maximal Strom erzeugen kann, sie wird zum Beispiel in Kilowatt gemessen. Sie werden in der Regel so dimensioniert, dass sie bei vollem Füllstand höchstens wenige Stunden ausspeichern können, bis sie leer sind. Bei Langfristspeichern ist dies genau umgekehrt.

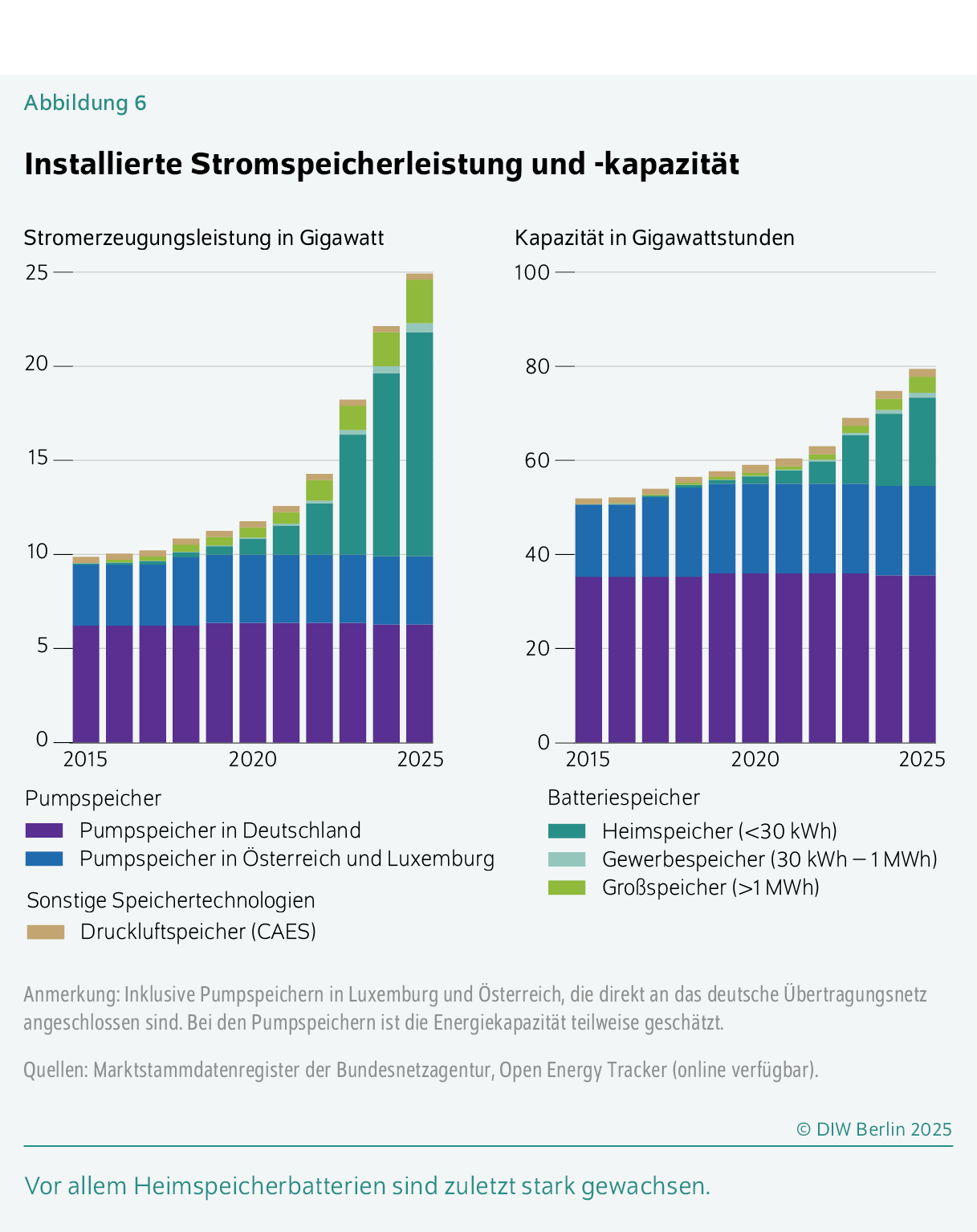

Aufgrund technischer Fortschritte und starker Kostensenkungen vor allem bei Lithium-Ionen-Systemen wurden stationäre Batterien in den letzten Jahren als Kurzfristspeicher immer attraktiver. Ihre kumulierte Stromerzeugungsleistung ist in Deutschland in den letzten Jahren stark gewachsen (Abbildung 6, links). Allein im laufenden Jahr sind bereits knapp drei Gigawatt Batteriespeicher hinzugekommen, ein Zuwachs von knapp einem Viertel gegenüber der Leistung am Jahresanfang. Mittlerweile machen Batterien, nach Jahren der Dominanz von Pumpspeichern, den größten Anteil an der in Deutschland installierten Speicherleistung aus.

Der größte Teil des Batteriezubaus entfiel jedoch auf Heimspeicher, die mit PV-Anlagen gekoppelt sind. Sie werden in der Regel zur Optimierung der Eigenverbrauchsvorteile von PV-Anlagen verwendet, ihr Betrieb orientiert sich also nicht an den Großhandelspreisen für Strom. Für eine systemorientierte Nutzung gibt es aufgrund fixer Einspeise- und Netzstromtarife meist keine Anreize.Vgl. Felix Schmidt, Alexander Roth und Wolf-Peter Schill (2024): Ausbau der Solarenergie: viel Licht, aber auch Schatten. DIW Wochenbericht Nr. 33, 507–517 (online verfügbar).

Anders ist dies bei Großbatterien. Sie wurden in der Vergangenheit vor allem für die Bereitstellung schneller Regelreserve errichtet, also für den Ausgleich sehr kurzfristiger und ungeplanter Schwankungen von Angebot und Nachfrage. Mittlerweile sind aber auch Arbitragegeschäfte, also das Ausnutzen von Preisunterschieden, im Großhandel für Großbatterien wirtschaftlich sehr attraktiv geworden. Ein wesentlicher Engpass für ihren weiteren Zubau sind derzeit die Netzanschlüsse.Mittlerweile gibt es Netzanschlussanfragen in Höhe von mehreren hundert Gigawatt, hinter denen aber eine viel kleinere Zahl von tatsächlich geplanten Projekten liegen dürfte. Vgl. Sandra Enkhardt (2025): Mittlerweile mehr als 500 Gigawatt Netzanschlussfragen für große Batteriespeicher. PV Magazine vom 29. August 2025 (online verfügbar). Vgl. auch den Podcast „fossilfrei“, Folge 28: Batteriespeicher: Revolution für den Strommarkt? (online verfügbar). Im Jahr 2024 wurden laut Bundesnetzagentur Anschlusszusagen für Batteriespeicher in Höhe von rund 25 GW und 46 GWh erteilt (online verfügbar).

Vor dem jüngsten Batterie-Boom waren Pumpspeicher jahrzehntelang die einzige wirtschaftliche Technologie zur Speicherung größerer Strommengen. Die deutschen beziehungsweise direkt mit dem deutschen Stromnetz verbundenen Pumpspeicher haben nach wie vor eine deutlich höhere Energiespeicherkapazität als Batterien (Abbildung 6, rechts). Dies liegt daran, dass sie von ihrer Kostenstruktur her eher Mittelfristspeicher sind, also günstiger mit höherer Speicherkapazität errichtet werden können. Allerdings holen auch hier die Batteriespeicher mit einem Zubau von bisher knapp fünf GWh im laufenden Jahr auf. Dies entspricht einem Zuwachs von rund einem Viertel gegenüber der Kapazität am Jahresanfang. Bei den Pumpspeichern gab es dagegen keinen Zubau.

Die Kapazitäten von Heimspeicherbatterien auf der einen und Großbatterien und Pumpspeichern auf der anderen Seite lassen sich allerdings nicht direkt vergleichen, da letztere ihren Betrieb typischerweise am Strommarkt orientieren. Dazu nutzen sie Preisunterschiede zwischen Stunden mit hohen und niedrigen Strompreisen (Arbitrage). Dabei hat sich das Nutzungsmuster von Pumpspeichern zuletzt deutlich verändert: Während sie früher vor allem nachts geladen und tagsüber entladen wurden, haben sich nun vor allem im Sommerhalbjahr zwei Ladezyklen pro Tag eingestellt.Eine animierte Abbildung auf dem Open Energy Tracker visualisiert dieses veränderte Speichernutzungsmuster (online verfügbar). Die Pumpspeicher werden sowohl nachts als auch um die Mittagszeit geladen, wenn regelmäßig PV-Überschüsse auftreten. Entladen werden sie morgens und abends.

Langfriststromspeicher werden heute noch nicht benötigt, gelten aber in auf fluktuierenden erneuerbaren Energien basierenden Energiesystemen als unverzichtbar zur Überbrückung von Dunkelflauten.Martin Kittel, Alexander Roth und Wolf-Peter Schill (2025): Coping with the Dunkelflaute: Power system implications of variable renewable energy droughts in Europe. arXiv:2411.17683 (online verfügbar). Als besonders plausible Technologie für einen Langfristspeicher, bei dem die spezifischen Energiespeicherkosten sehr niedrig sein müssen, gilt derzeit eine Kombination aus Elektrolyse, Wasserstoffkaverne und Wasserstoff-Gasturbine zur Rückverstromung.Dana Kirchem et al. (2025): Was sind Wasserstoffspeicher und welche Rolle spielen sie in der Stromversorgung der Zukunft? Kopernikus-Projekt Ariadne, Potsdam (online verfügbar); Dana Kirchem und Wolf-Peter Schill (2023): Heimische Produktion von grünem Wasserstoff kann mit Kavernenspeicherung günstiger werden. DIW Wochenbericht Nr. 41, 573–580 (online verfügbar). Für den Markthochlauf solcher Langfristspeicher hat die neue Bundesregierung noch kein spezifisches Förderinstrument vorgelegt.

Nachfrage muss flexibler werden

Auch auf der Nachfrageseite können Flexibilitäten erschlossen werden. Eine wichtige Voraussetzung hierfür sind dynamische Stromtarife, die wiederum intelligente Messsysteme (oft Smart Meter genannt) erfordern. Der Einbau dieser Messsysteme hat zwar zuletzt Fahrt aufgenommen, kommt aber noch immer nur langsam voran.Aktuelle Zahlen hierzu finden sich auf der Webseite der Bundesnetzagentur (online verfügbar). Für Haushalte mit einem hohen Stromverbrauch sowie Betreiber von größeren Photovoltaikanlagen, Wärmepumpen oder Ladestationen für E-Autos ist der Einbau eines intelligenten Messsystems seit Anfang des Jahres Pflicht.Gesetz zum Neustart der Digitalisierung der Energiewende. Bundesgesetzblatt Nr. 133, 26. Mai 2023 (online verfügbar). Andere Verbraucher*innen haben mittlerweile das Recht auf den Einbau eines intelligenten Messsystems. Andere europäische Länder sind beim Ausbau von Smart Metern deutlich schneller, wobei sich Definition und Funktionsumfang der Geräte teils unterscheiden.European Union Agency for the Cooperation of Energy Regulators, ACER und Council of European Energy Regulators, CEER (2024): Energy retail – Active consumer participation is key to driving the energy transition: how can it happen? 2024 Market Monitoring Report (online verfügbar).

Ein möglichst flexibler Stromverbrauch ist vor allem wichtig für die neuen Verbraucher der Sektorenkopplung, da sie mit relativ hohen Anschlussleistungen und Energieverbräuchen einhergehen. Beispielsweise kann der Strombezug von Wärmepumpen mit Hilfe von kleinen Wärmepufferspeichern bereits deutlich optimiert werden.Alexander Roth et al. (2024): Power sector benefits of flexible heat pumps in 2030 scenarios. Communications Earth & Environment 5, 718. Bei den Elektroautos ist eine gesteuerte Aufladung wichtig; bei bidirektionalem Laden mit Rückspeisemöglichkeit in das Netz könnten jedoch noch deutlich größere Flexibilitätspotenziale gehoben werden.Adeline Guéret, Wolf-Peter Schill und Carlos Gaete-Morales (2025): A moderate share of V2G outperforms large-scale smart charging of electric vehicles and benefits other consumers. arXiv :2509.15284 (online verfügbar). Die Bundesregierung hat angekündigt, Flexibilitätspotenziale nutzen zu wollen,BMWE (2025), a.a.O. jedoch stehen konkrete Maßnahmen hierzu bisher noch aus.

Flexibilität zuletzt langsamer gewachsen als Erneuerbare

Marktorientiert betriebene Speicher und andere Flexibilitätstechnologien haben sich, unter anderem wegen fehlender Netzanschlüsse, zuletzt deutlich langsamer entwickelt als der Ausbau der erneuerbaren Energien. Ein Indikator hierfür sind gesunkene Marktwerte vor allem der Solarenergie. Der sogenannte Marktwertfaktor beschreibt das Verhältnis der von Wind- oder Solaranlagen durchschnittlich erzielbaren Erlöse beim Verkauf von Strom auf dem Großhandelsmarkt relativ zum Durchschnittspreis.Vgl. Auswertungen der monatlichen Marktwerte auf dem Open Energy Tracker (online verfügbar). Im Durchschnitt sanken die monatlichen Marktwertfaktoren der Photovoltaik in den ersten drei Quartalen 2025 um 15 Prozent gegenüber dem Vorjahreszeitraum.Die Marktwertfaktoren der Windenergie sind dagegen leicht gestiegen, was unter anderem an einem schlechteren Windjahr liegen dürfte.

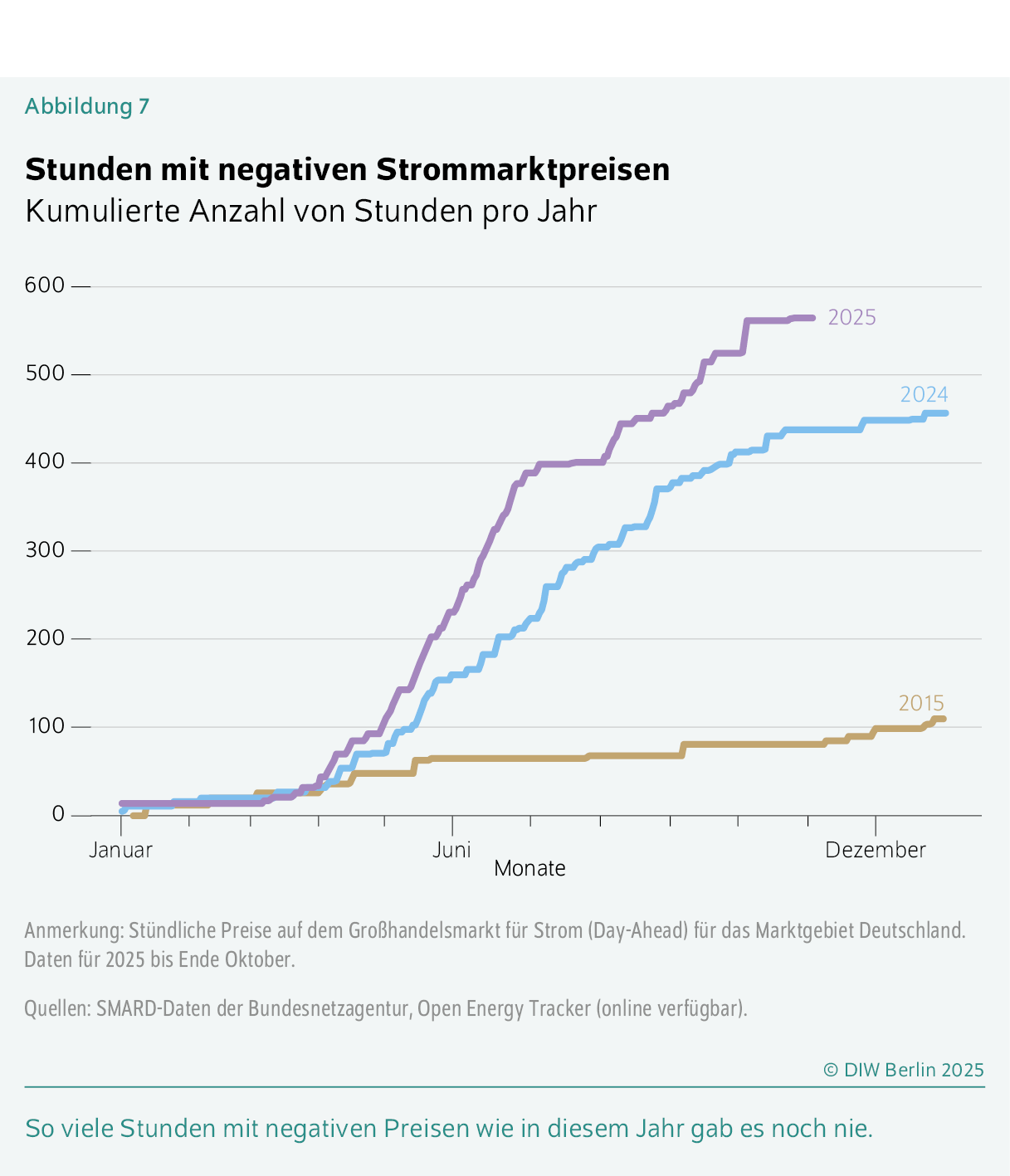

Ein weiteres Indiz für das langsame Flexibilitätswachstum im Stromsektor ist die Zahl der Stunden, in denen der Preis am Großhandelsmarkt für Strom negativ wird. In solchen Stunden übersteigt das Angebot die Nachfrage, beispielsweise aufgrund von unflexibel betriebenen konventionellen oder erneuerbaren Stromerzeugungsanlagen.

Im laufenden Jahr gab es in Deutschland bereits über 560 Stunden mit negativen Preisen (Abbildung 7). Das waren knapp acht Prozent aller Stunden, so viele wie noch nie zuvor. Ein wesentlicher Grund für diesen Anstieg dürfte die stark gewachsene Zahl von Aufdach-Photovoltaikanlagen sein. Die meisten von ihnen haben aufgrund fixer Einspeisetarife keine Anreize, bei negativen Preisen die Stromeinspeisung zu stoppen.Dies wurde Anfang des Jahres für neue Aufdachanlagen mit dem sogenannten Solarspitzengesetz geändert (online verfügbar). Daten der Bundesnetzagentur zeigen, dass in den betreffenden Stunden vor allem Photovoltaikanlagen Strom produziert haben, gefolgt von der Windkraft. Stein- und Braunkohlekraftwerke, die in früheren Jahren noch größere Anteile an der Stromerzeugung in Negativpreisstunden hatten, spielten 2025 in diesen Stunden fast keine Rolle mehr.Dies zeigt eine interaktive Abbildung auf dem Open Energy Tracker (online verfügbar).

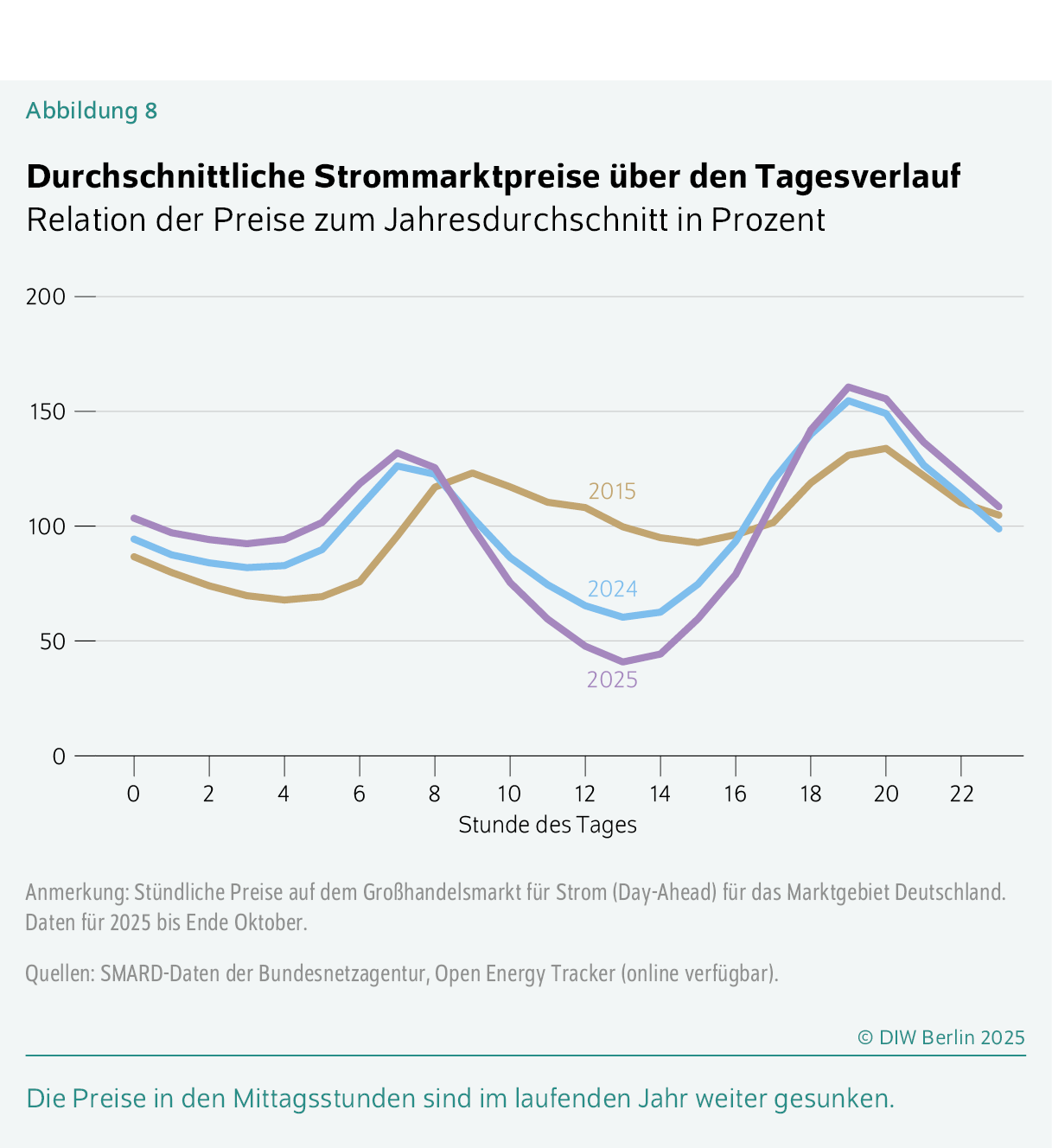

Auch der durchschnittliche Tagesverlauf der stündlichen Preise am Großhandelsmarkt für Strom ist ein Indikator für den aktuellen Mangel an Flexibilität im Stromsystem. Noch vor zehn Jahren waren die Preise im Durchschnitt tagsüber deutlich höher als nachts (Abbildung 8). Dies hat sich mittlerweile umgekehrt, die Preise sind im Durchschnitt in den Mittagsstunden niedriger als in der Nacht. Gleichzeitig sind die Preise am Morgen und am Abend gestiegen, wenn die Stromnachfrage hoch und das PV-Angebot niedrig sind. Der Vergleich des durchschnittlichen Tagesverlaufs von 2024 und des bisherigen Jahres 2025 zeigt, dass dieser Trend im aktuellen Jahr weiter zugenommen hat.

Fazit: Energiewende beschleunigen statt bremsen

Die Bundesregierung hat angekündigt, die Energiewende neu ausrichten zu wollen. Mit Blick auf den ausbleibenden Anstieg der Stromnachfrage steht im Raum, die Ausbauziele für Windkraft und Photovoltaik zu reduzieren. Außerdem ist bisher nicht zu erkennen, dass die Regierung den schnelleren Hochlauf von Wärmepumpen oder Elektrofahrzeugen als energiepolitische Priorität betrachtet.

Vor dem Hintergrund der aktuellen Entwicklungen bei wichtigen Schlüsseltechnologien ist eine andere Prioritätensetzung sinnvoll. Die Voraussetzungen für den weiteren Ausbau von Wind- und Solarenergie haben sich zuletzt deutlich verbessert, unter anderem durch schnellere Planungs- und Genehmigungsverfahren sowie gesunkene Kosten der Anlagen. Die Regierung sollte diese guten Rahmenbedingungen nutzen und den Ausbau nicht bremsen, sondern an den bisherigen Ausbauzielen weitgehend festhalten und das Tempo vor allem bei der Windkraft an Land weiter beschleunigen.

Um die Markt- und Systemintegration von fluktuierendem Wind- und Solarstrom möglichst effizient zu gestalten, ist der Abbau von Hürden für verschiedene Flexibilitätsoptionen wichtig. Dazu gehören ein priorisierter Netzanschluss von großen Batteriespeichern sowie der beschleunigte Roll-out von intelligenten Messsystemen als Grundlage für dynamische Stromtarife.

Besonders wichtig erscheint die Beschleunigung der Sektorenkopplung. Ein schnellerer Hochlauf von Elektrofahrzeugen und Wärmepumpen ist dringend geboten, um Deutschlands Klimaziele zu erreichen. Auch die heimische Erzeugung von Wasserstoff sollte vom aktuell extrem niedrigen Niveau deutlich hochgefahren werden. Es ist kein Grund zur Freude, wenn der Stromverbrauch weniger stark steigt als vorhergesehen – denn dies bedeutet nur, dass auch weniger fossile Kraft- und Brennstoffe in anderen Sektoren ersetzt werden.

Die von der Regierung zuletzt immer wieder betonte Präferenz für einen technologieoffenen Ansatz ist dabei zum jetzigen Zeitpunkt wenig hilfreich. Vielmehr dürfte eine klare Festlegung auf verfügbare, effiziente und skalierbare Technologien wie Batteriefahrzeuge und Wärmepumpen zielführender sein. Eine solche Technologieklarheit wäre nicht nur hilfreich für einen verlässlichen Ausbau der erneuerbaren Energien, sondern vor allem auch für den Hochlauf von Elektrofahrzeugen und Wärmepumpen.Vgl. auch Wolf-Peter Schill et al. (2025): Germany should accelerate its renewable energy transition. Communications Earth & Environment 6, 859.

Themen: Klimapolitik, Energiewirtschaft

JEL-Classification: Q41;Q42;Q48

Keywords: energy transition, renewable energy, solar PV, wind power, electric vehicles, heat pumps, hydrogen, storage

DOI:

https://doi.org/10.18723/diw_wb:2025-47-2

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/