Kommunale Investitionen: Potenzial und Grenzen des Sondervermögens Infrastruktur und Klimaneutralität

DIW Wochenbericht 11 / 2026, S. 180-189

Geraldine Dany-Knedlik, Martin Gornig, Angelina Hackmann, Teresa Schildmann

get_appDownload (PDF 1.18 MB)

get_appGesamtausgabe/ Whole Issue (PDF 3.89 MB - barrierefrei / universal access)

Abstractkeyboard_arrow_up

Kommunen tragen maßgeblich die öffentliche Daseinsvorsorge, doch trotz steigender Bruttoinvestitionen blieben die realen Zuwächse unzureichend und die seit Jahren negativen Nettoinvestitionen weisen auf erheblichen Substanzverzehr hin. Das Sondervermögen Infrastruktur und Klimaneutralität (SVIK) kann zur Stärkung der kommunalen Investitionstätigkeit beitragen und regionale Unterschiede verringern. Auf Basis einer Szenarioanalyse auf Kreisebene wird gezeigt, dass die Wirkung des SVIK entscheidend von der Verwendung der Mittel für zusätzliche Investitionen und der kreisspezifischen Investitionsquote abhängt. Während eine vollständige Verwendung für Zusatzinvestitionen deutliche Impulse und einen gewissen Aufholprozess investitionsschwacher Kreise bewirken würde, blieben die Effekte bei nur teilweisen Zusatzinvestitionen moderat und die regionalen Disparitäten gingen kaum zurück. Für eine vollständige Zusätzlichkeit der Investitionen sind jedoch eine bessere Finanzausstattung der Kommunen, verlässliche Förderstrukturen sowie ein Kapazitätsaufbau in Planung und Vergabe notwendig.

Kommunen sind das Rückgrat der öffentlichen Daseinsvorsorge, doch trotz zuletzt steigender Bruttoinvestitionen deuten die seit den 2000er Jahren negativen Nettoinvestitionen der Kommunen auf einen fortgesetzten Substanzverzehr bei der kommunalen Infrastruktur hin. Insbesondere finanzschwache Gemeinden gaben in den letzten Jahren weniger Geld pro Einwohner*in für Sachinvestitionen aus als finanzkräftigere. Vor diesem Hintergrund untersucht der Bericht, welchen investiven Impuls das Sondervermögen Infrastruktur und Klimaneutralität (SVIK) für die kommunale Ebene entfalten kann, wenn die aus dem SVIK resultierenden Zuwendungen (a) vollständig zusätzlich investiert werden (Szenario „vollständige Zusatzinvestitionen“) oder (b) nur in dem Umfang zusätzlich in Investitionen fließen, in dem öffentliche Zuwendungen auch schon in den vergangenen Jahren für Investitionen verwendet wurden (Szenario „teilweise Zusatzinvestitionen“). Zudem wird die Entwicklung der regionalen Disparitäten auf Kreisebene, gemessen an der Verteilung der Pro-Kopf-Investitionen, und der Einfluss unterschiedlicher länderspezifischer Verteilungsregeln untersucht.

Der Bericht adressiert damit zentrale Streitfragen der deutschen Finanz- und Infrastrukturpolitik: die Wirksamkeit von Sondervermögen, die Ausstattung der kommunalen Ebene und die Frage, wie föderale Verteilmechanismen (länderspezifische Schlüssel) Investitionsungleichheiten beeinflussen. Damit liefert die Analyse evidenzbasierte Anknüpfungspunkte für Reformen bedarfsgerechter Verteilungskriterien, für Notwendigkeiten in der Finanzausstattung der Kommunen und für den erforderlichen Kapazitätsaufbau in Planung und Vergabe.

Inhaltsverzeichnis

Entwicklung der Investitionstätigkeit der Kommunen weiterhin unzureichend

Die gesamten staatlichen Ausgaben für Investitionen sind in den vergangenen Jahren deutlich gestiegen. Im Jahr 2024 wurden mehr als 130 Milliarden Euro für öffentliche Investitionen ausgegeben, rund 40 Prozent mehr als vor der Coronakrise.Statistisches Bundesamt (2025): Statistischer Bericht – VGR Investitionen. EVAS-Nummer 81000. Gleichzeitig haben sich die Preise für Investitionsgüter, insbesondere Bauleistungen, stark erhöht. Real ergibt sich daher lediglich ein Zuwachs von knapp zwölf Prozent. Die relative Bedeutung öffentlicher Investitionen gemessen am Bruttoinlandsprodukt stieg für alle Gebietskörperschaften während der Pandemie sprunghaft (Abbildung 1).

Auf kommunaler Ebene stieg das Verhältnis von realen kommunalen Investitionen zum Bruttoinlandsprodukt zwischen 2018 und 2024 um rund 20 Prozent. Die hohe Investitionstätigkeit aus der Zeit nach der Wiedervereinigung konnte damit jedoch nicht wieder erreicht werden. Preisbereinigt lag der Anteil kommunaler Investitionen damals mehr als 60 Prozent höher als 2024. Da rund 80 Prozent der kommunalen Investitionen auf Bauleistungen entfallen und knapp die Hälfte aller staatlichen Bauleistungen von Kommunen ausgeführt wird, zeigen sich die Folgen der kommunalen Investitionszurückhaltung insbesondere im Zustand der lokalen Infrastruktur.

Ein wertmäßiger Indikator hierfür sind die Nettoinvestitionen, also Investitionen abzüglich des Werteverzehrs des Kapitalstocks (Abschreibungen).Martin Gornig, Claus Michelsen und Kristina van Deuverden (2015): Kommunale Infrastruktur fährt auf Verschleiß. DIW Wochenbericht Nr. 43, 1023–1030 (online verfügbar, abgerufen am 24. Februar 2026. Dies gilt für alle Onlinequellen in diesem Bericht, sofern nicht anders vermerkt). Während Bund und Länder bei Bauleistungen überwiegend positive Nettoinvestitionen verzeichneten, sind diese bei den Kommunen seit 2002 durchgehend negativ (Abbildung 2). Die Kommunen investieren seit über zwei Jahrzehnten weniger, als zum reinen Erhalt des öffentlichen Kapitalstocks notwendig wäre.Projektgruppe Gemeinschaftsdiagnose: Geopolitischer Umbruch verschärft Krise – Strukturreformen noch dringlicher, Gemeinschaftsdiagnose Frühjahr 2025, Kapitel 4 (online verfügbar). Umfragen bei den Kommunen durch das Deutsche Institut für Urbanistik (DIfU) im Rahmen des KfW-Kommunalpanels beziffern den kumulierten Investitionsbedarf 2024 auf über 215 Milliarden Euro.Christian Raffer, Henrik Scheller und Frida von Zahn (2025): KfW-Kommunalpanel 2025. KfW Bankengruppe, Frankfurt am Main (online verfügbar). Darin enthalten sind aber auch Investitionen außerhalb des Baubereichs sowie Bedarfe für den Infrastrukturausbau über den Nachholbedarf hinaus.

Als wichtigste Ursache für die langfristig unzulängliche Investitionstätigkeit nennen Kommunen ihre strukturell unzureichende Finanzausstattung.Deutscher Städtetag (2026): Städtetag Aktuell, Ausgabe 1 (2026). Berlin/Köln (online verfügbar). Besonders die stark steigenden Sozialausgaben, die maßgeblich durch bundespolitische Regelungen bestimmt werden, schränken investive Spielräume ein. Eine kurzfristige Lösung ist derzeit nicht absehbar.Ronny Freier et al. (2025): Kommunaler Finanzreport 2025. Bertelsmann Stiftung, Gütersloh (online verfügbar).

Investitionsschwache Regionen holen leicht auf

Neben der gesamtwirtschaftlichen Betrachtung der kommunalen Investitionstätigkeit ist insbesondere die regionale Verteilung der Investitionen von hoher gesellschaftspolitischer Bedeutung. Wenn als erste Annäherung davon ausgegangen werden kann, dass der Investitionsbedarf eines Kreises mit seiner Bevölkerungszahl zusammenhängt, können sehr unterschiedliche Ausprägungen der Investitionen pro Einwohner*in Hinweis auf eine Divergenz der Lebensverhältnisse sein.

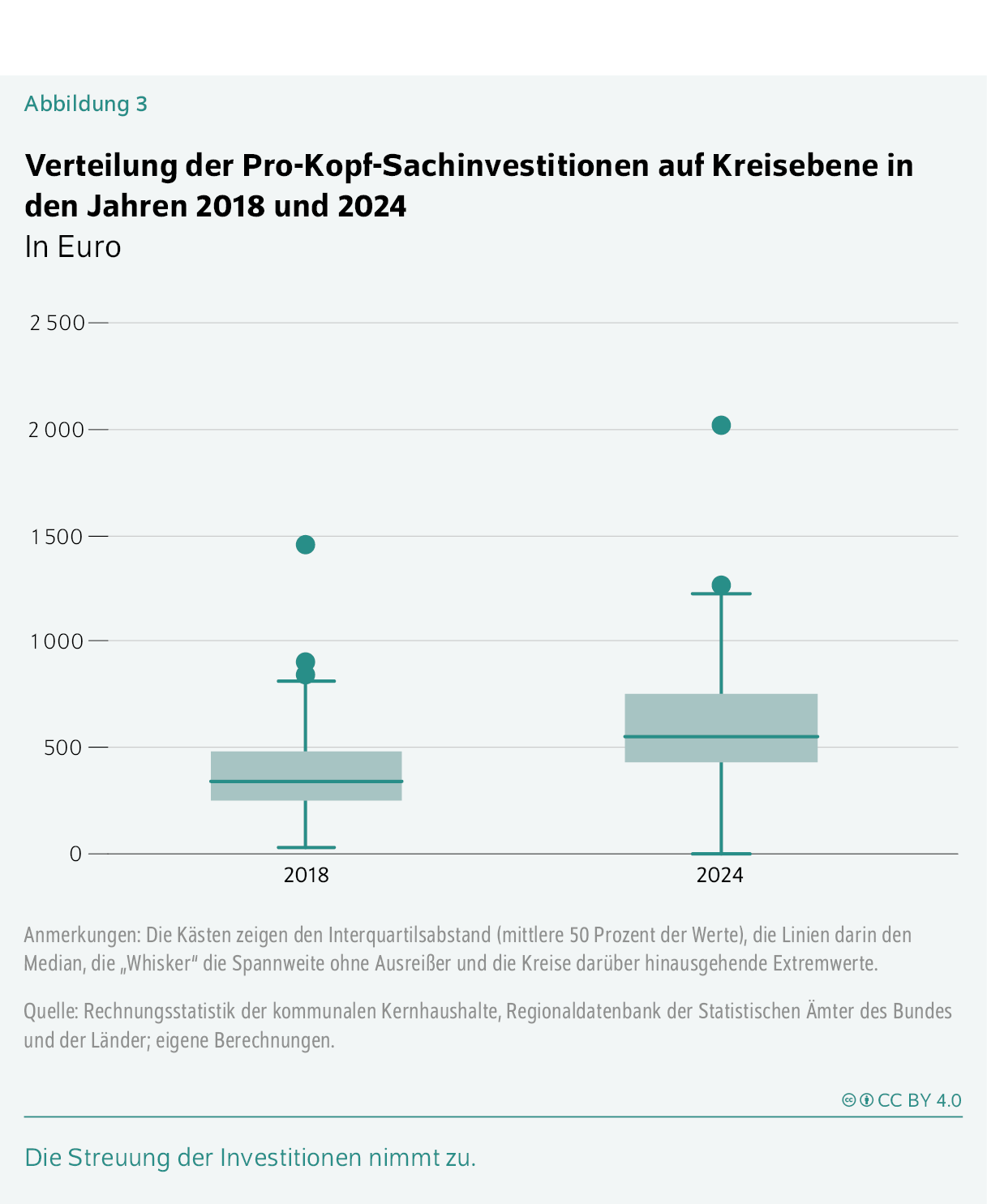

Zwar sind die kommunalen Pro-Kopf-Ausgaben für Sachinvestitionen zwischen 2018 und 2024 im Durchschnitt gestiegen, doch zeigt sich nach wie vor eine ausgeprägte regionale Streuung (Abbildung 3).Sachinvestitionen auf kommunaler Ebene umfassen zum Großteil Bauinvestitionen und zu einem geringen Teil Investitionen in Ausrüstung, wie zum Beispiel Fahrzeuge. Erfasst werden die nach doppischem Gemeindehaushaltsrecht verbuchten Auszahlungen aus Investitionstätigkeit für Sachinvestitionen. (vgl. Regionaldatenbank der Statistischen Ämter des Bundes und der Länder). Die Daten in diesem und den folgenden Abschnitten beruhen auf den Rechnungsergebnissen der kommunalen Kernhaushalte, die für die Jahre 2018 bis 2024 auf Ebene der Kreise und kreisfreien Städte vorliegen. Stadtstaaten sind von der Analyse ausgenommen. Im Jahr 2018 reichten die Werte von 37 Euro in der kreisfreien Stadt Wilhelmshaven bis zu 1 456 Euro im Landkreis Dingolfing-Landau. Bis 2024 nahm diese Streuung weiter zu, ebenso die Zahl der besonders investitionsstarken Kreise. Der Spitzenwert lag nun bei 2 016 Euro im Landkreis Tirschenreuth. Auffällig ist zudem die starke räumliche Konzentration hoher Investitionen: 24 der investitionsstärksten Kreise liegen, mit Ausnahme des Landkreises Fulda (Hessen), in Bayern.

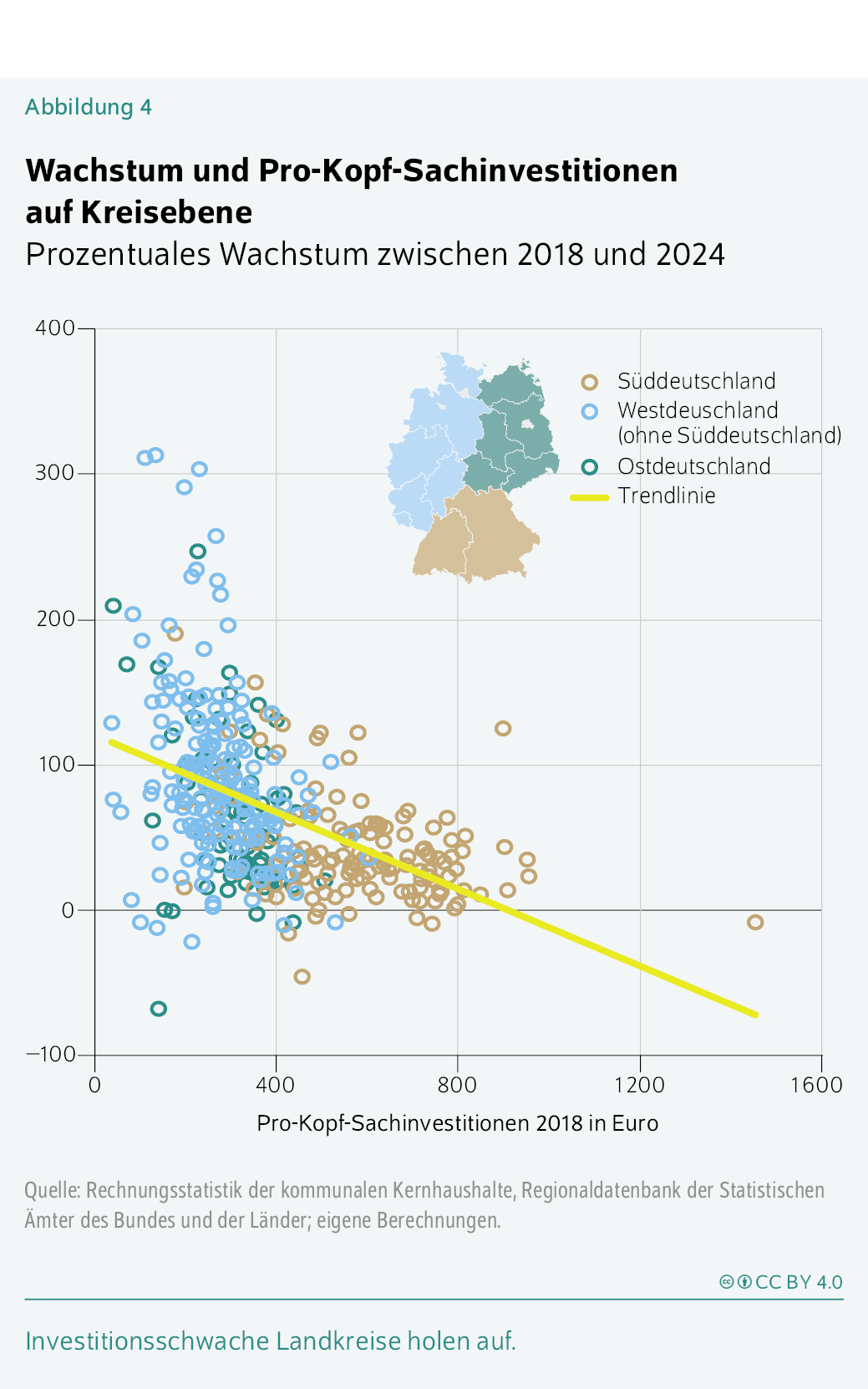

Trotz der zunehmenden Streuung holten investitionsschwache Kreise in den vergangenen Jahren tendenziell stärker auf. Zwischen 2018 und 2024 zeigt sich ein klar negativer Zusammenhang zwischen den anfänglichen Pro-Kopf-Sachinvestitionen und dem anschließenden Wachstum (Abbildung 4). Kreise mit niedrigen Ausgangswerten verzeichneten überdurchschnittliche Zuwächse, während investitionsstarke Kreise, insbesondere in Bayern, geringere Wachstumsraten aufwiesen. Räumlich sind die stärksten Aufholbewegungen vor allem in Ostdeutschland sowie in Teilen der alten Bundesländer außerhalb Süddeutschlands zu beobachten.

Dieser Aufholprozess dürfte durch das Kommunalinvestitionsförderungsgesetz (KInvFG) begünstigt worden sein. Das Programm, das seit 2015 in zwei Tranchen umgesetzt wurde, zielte ausdrücklich darauf ab, finanzschwache Kommunen bei Investitionen in zentrale Infrastrukturbereiche zu unterstützen und regionale Unterschiede zu verringern. Eine vorläufige Evaluation des Bundesministeriums der Finanzen bestätigt diese Wirkung.Bundesministerium der Finanzen (2025): Evaluierung des Infrastrukturprogramms nach dem Kommunalinvestitionsförderungsgesetz (Kapitel 1) – vorläufige Bilanz (online verfügbar). Geförderte Kommunen steigerten ihre Sachinvestitionen zwischen 2015 und 2023 um rund 77 Prozent, während nicht geförderte Kommunen lediglich ein Wachstum von 48 Prozent verzeichneten.Es liegt keine öffentlich zugängliche Aufstellung der abgerufenen Gelder auf kommunaler oder Kreisebene vor, so dass der Anteil der in Abbildung 4 dargestellten Veränderungen, der durch das KInvFG erklärt wird, nicht bestimmt werden kann.

Vor diesem Hintergrund ergibt sich die Frage, ob das Sondervermögen Infrastruktur und Klimaneutralität (SVIK) mit wesentlich höheren Gesamtmitteln und einem bis 2036 reichenden Investitionshorizont (aber ohne eindeutige Fokussierung auf finanzschwache Kommunen) ähnliche oder sogar stärkere regionale Ausgleichseffekte erzielen kann.

Verteilung der Mittel aus dem SVIK größtenteils nach Bevölkerung

Das Länder- und Kommunal-Infrastrukturfinanzierungsgesetz (LuKIFG) legt die rechtlichen Grundlagen für die Nutzung der vom Bund bereitgestellten Mittel aus dem SVIK fest. Gemäß § 1 LuKIFG stehen 100 Milliarden Euro für öffentliche Infrastrukturinvestitionen auf Ebene von Ländern und Kommunen bis 2036 zur Verfügung.Investitionen sind bis zum 31. Dezember 2042 förderfähig, sofern sie bis zum 31. Dezember 2036 bewilligt wurden (§ 4 LuKIFG).

Die Verteilung der 100 Milliarden Euro auf die Länder erfolgt anhand des Königsteiner Schlüssels, der zu zwei Dritteln auf dem Steueraufkommen nach Länderfinanzausgleich und zu einem Drittel auf der Einwohnerzahl basiert (Tabelle 1).Effektiv spielt die Finanzkraft allerdings kaum eine Rolle, vgl. Marco Schmand, Constantin Tielkes und Felix Weinhardt (2023): Königsteiner Schlüssel verteilt Gelder und Aufgaben zwischen Bundesländern kaum nach Wirtschaftskraft. DIW Wochenbericht Nr. 18, 204–209 (online verfügbar). Wie hoch der jeweilige kommunale Anteil innerhalb eines Landes ausfällt und wie die Mittel anschließend auf Kreise, kreisfreie Städte und Gemeinden verteilt werden, legt dagegen jedes Land selbst fest. In der Analyse der Szenarien werden lediglich die Flächenländer betrachtet. Diese erhalten laut Königsteiner Schlüssel in der Summe 91 Milliarden Euro und geben im Durchschnitt rund 60 Prozent der Mittel an ihre Kommunen weiter. Am höchsten ist der Anteil in Baden-Württemberg mit knapp zwei Dritteln, Schlusslicht ist Brandenburg mit 50 Prozent. Auch die Verteilungsschlüssel an die Gemeinden bergen erhebliche Variation.Die Autor*innen danken der wissenschaftlichen Hilfskraft Marlon Böhmer für seine Unterstützung bei der Untersuchung der Verteilungsregeln des Sondervermögens auf Länderebene und der Aufbereitung der Regionaldaten. So hat Thüringen entschieden, den kommunalen Anteil zu 90 Prozent nach Einwohnerzahl und zu zehn Prozent nach Finanzschwäche zu verteilen, während Brandenburg einen 50:50-Mix aus Einwohnerzahl und finanzkraftabhängigen Schlüsselzuweisungen nutzt.Das Zuwendungsschema wurde teilweise vereinfacht: Oftmals wird der Großteil der Gelder nach einem festen Schema verteilt, ein kleinerer Teil der Gelder wird allerdings zur Aufstockung von Investitionsförderungsprogrammen genutzt, deren Verteilung auf die Kreise nicht vorhersehbar ist. Es wird daher angenommen, dass auch diese Gelder nach dem angesetzten festen Schema verteilt werden. Dies kann zu einer Unterschätzung der Verteilung der Finanzmittel an finanzstarke Kreise führen, da diese oftmals mehr Ressourcen haben, um sich auf Förderprogramme zu bewerben und programmfähige Projekte zu initiieren, vgl. Raffer et al. (2025), a. a. O. Für die Länder, die ihren Verteilungsschlüssel noch nicht veröffentlicht haben, wird im Folgenden angenommen, dass 80 Prozent der Zuwendungen nach Einwohnerzahl und 20 Prozent auf Basis der inversen Finanzkraft vergeben werden.Die inverse Finanzkraft ist an dieser Stelle definiert als der Kehrwert des Verhältnisses der Pro-Kopf-Steuereinnahmen eines Kreises zu den Steuereinnahmen aller Kreise des übergeordneten Bundeslandes des Jahres. Je geringer (höher) die eigenen Steuereinnahmen im Vergleich zum Bundesland-Durchschnitt sind, umso höher (geringer) ist der Anteil der Zuwendungen aus den SVIK-Mitteln. Die Finanzkraft beeinflusst die Verteilung in unterschiedliche Richtungen: Nach dem Königsteiner Schlüssel profitieren finanzstärkere Länder, innerhalb der Länder erhalten jedoch finanzschwächere Kreise zumeist etwas höhere Anteile.

Tabelle 1: Verteilung des SVIK auf Länderebene

| Bundesland | Zuweisung laut Königsteiner Schlüssel (in Milliarden Euro) |

Anteil Zuweisung an Kommunen (in Prozent) |

Zuweisung an Kommunen insgesamt (in Milliarden Euro) |

|---|---|---|---|

| Baden-Württemberg | 13,1 | 66,7 | 8,8 |

| Bayern (') | 15,7 | 65,0 | 10,2 |

| Brandenburg | 3,0 | 50,0 | 1,5 |

| Hessen | 7,4 | 63,0 | 4,7 |

| Mecklenburg-Vorpommern | 1,9 | 60,5 | 1,2 |

| Niedersachsen (') | 9,4 | 60,0 | 5,7 |

| Nordrhein-Westfalen | 21,1 | 60,2 | 12,7 |

| Rheinland-Pfalz | 4,8 | 60,0 | 2,9 |

| Saarland | 1,2 | 52,9 | 0,7 |

| Sachsen | 4,8 | 58,5 | 2,8 |

| Sachsen-Anhalt | 2,6 | 60,0 | 1,6 |

| Schleswig-Holstein | 3,4 | 62,5 | 2,1 |

| Thüringen (') | 2,5 | 59,9 | 1,5 |

| Summe | 91,2 | 56,4 |

Anmerkung: (') bedeutet, dass keine Informationen über das Zuweisungsschema vorliegen und daher die 80/20-Regel angewandt wird.

Quelle: Eigene Zusammenstellung auf Basis von Pressemitteilungen und Veröffentlichungen der Landesregierungen.

Ein zentraler Punkt des LuKIFG betrifft die Frage der Zusätzlichkeit. Der Referentenentwurf zum LuKIFG enthielt noch einen Passus, der sicherstellen sollte, dass die Länder und Kommunen die Mittel tatsächlich zusätzlich zu bereits geplanten Investitionen einsetzen. Diese Vorschrift wurde jedoch in der verabschiedeten Fassung gestrichen.Der Referentenentwurf enthielt folgenden Paragraphen: „Die nach § 1 gewährten Mittel sind für zusätzliche Investitionsmaßnahmen zu verwenden. Die Zusätzlichkeit der Investitionen muss in Bezug auf die dynamisierte Summe der konsolidierten Investitionsausgaben des jeweiligen Landes einschließlich seiner Kommunen gegeben sein.“ Vgl. Bundesministerium der Finanzen (2025): Entwurf eines Gesetzes zur Finanzierung von Infrastrukturinvestitionen von Ländern und Kommunen (online verfügbar). Damit ist offen, ob das Sondervermögen wirklich neue Investitionen anstößt oder ob es teilweise Projekte finanziert, die ohnehin durchgeführt worden wären. Der Gesamteffekt wäre dann in Teilen ein „Verschiebebahnhof“, der die Investitionen im Vergleich zum Status quo ohne Sondervermögen nicht wesentlich erhöht, sondern den Kommunen nur Spielräume an anderer Stelle, zum Beispiel für konsumtive Ausgaben schafft. Zudem könnten Kapazitätsengpässe in der Bauwirtschaft sowie Bauplanung und -verwaltung verhindern, dass neue Projekte angestoßen werden.Martin Gornig und Claus Michelsen (2017): Kommunale Investitionsschwäche: Engpässe bei Planungs- und Baukapazitäten bremsen Städte und Gemeinden aus. DIW Wochenbericht Nr. 11, 211–219 (online verfügbar). Vor diesem Hintergrund werden im Folgenden zwei alternative Szenarien betrachtet, um die möglichen Investitionswirkungen des SVIK abzubilden:

Szenario „vollständige Zusatzinvestitionen“: Alle Zuwendungen fließen vollständig in zusätzliche Sachinvestitionen und im Status quo wären die Investitionen auf dem Niveau von 2024 verblieben – dies bildet den oberen Wirkungsrand ab.

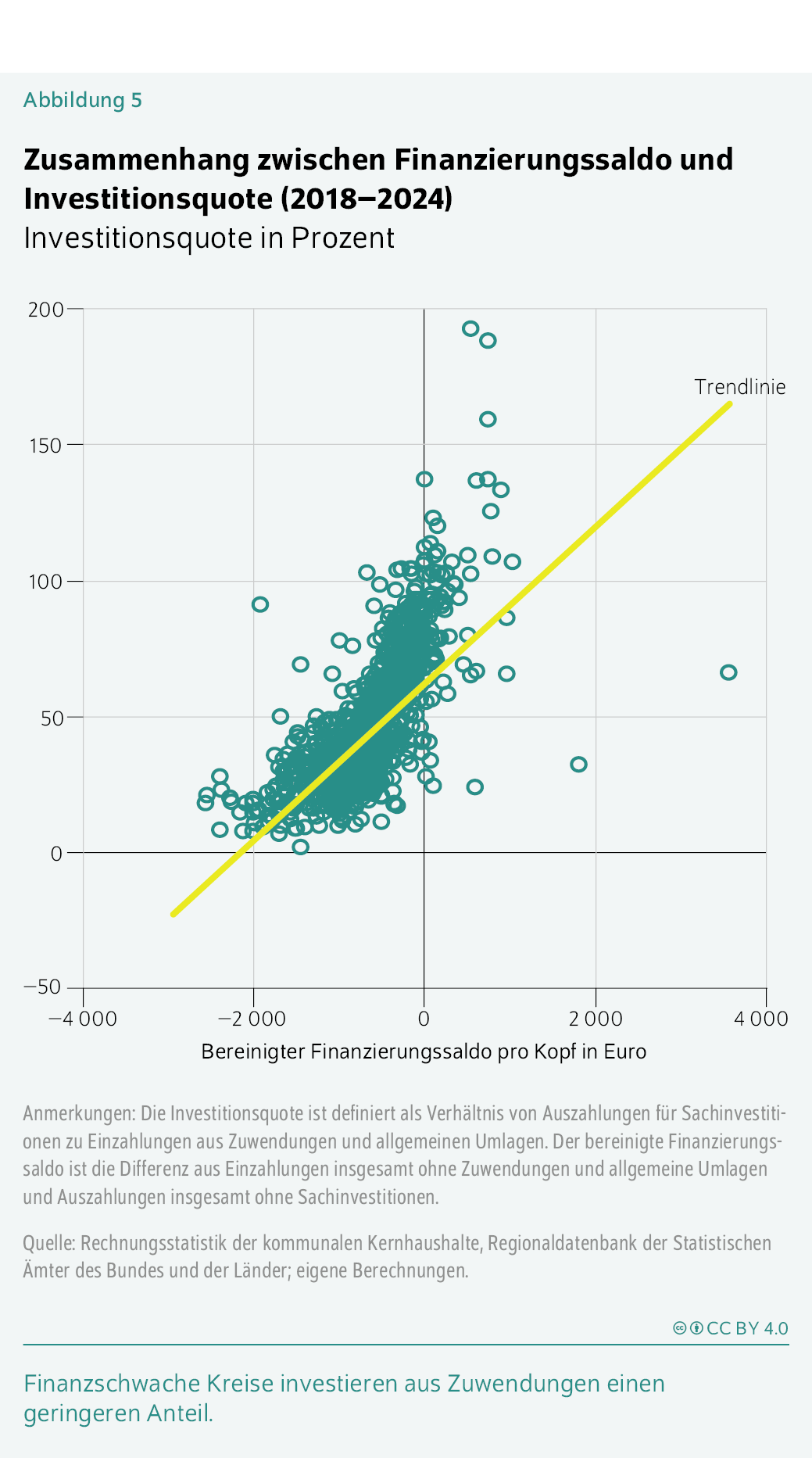

Szenario „teilweise Zusatzinvestitionen“: Nur ein Teil der Zuwendungen materialisiert sich in zusätzlichen (ebenfalls im Vergleich zum Jahr 2024) Investitionen. Die geschätzte Investitionsneigung ergibt sich dabei aus dem historisch beobachteten Zusammenhang zwischen Investitionen und Zuwendungen unter Berücksichtigung des jeweiligen Pro-Kopf-Finanzierungssaldos eines Kreises (Kasten). Der Fokus auf den Finanzierungssaldo als wesentlicher Bestimmungsfaktor der Investitionsneigung ist motiviert durch den deutlich positiven Zusammenhang mit der Investitionsquote eines Kreises in der Vergangenheit (Abbildung 5). Er bildet damit einen realistischen Bezugspunkt für die Frage, wie viele der SVIK-Mittel angesichts der Finanz- und Kapazitätsbeschränkungen der kommunalen Verwaltungen tatsächlich in Sachinvestitionen umgesetzt werden können. Dieses Szenario ist keine kausale Reaktionsschätzung, sondern eine projektionstreue Abbildung historischer Umsetzungsmuster unter fiskalischen Restriktionen.

Berechnung der kreisspezifischen Investitionsquotekeyboard_arrow_up

Im Szenario „teilweise Zusatzinvestitionen“ errechnet sich die kreisspezifische Höhe zusätzlicher Investitionen anhand einer geschätzten Investitionsquote. In einem ersten Schritt wird dazu der Zusammenhang zwischen der Investitionsquote und dem Pro-Kopf-Finanzierungssaldo mittels einer gepoolten Kleinste-Quadrate-Regression über die Kreise hinweg geschätzt. Die Investitionsquote ist dabei definiert als das Verhältnis von Sachinvestitionsausgaben (Iit) eines Kreises zu erhaltenen Zuwendungen . Der Finanzierungssaldo pro Kopf ist bereinigt um die Elemente, die die Investitionsquote bilden (einnahmenseitig um Zuwendungen, ausgabenseitig um Investitionen). Der Schätzzeitraum beträgt 2018 bis 2024.

iqit = β0 + β1fit + εit.

Die Standardfehler sind auf Ebene der Kreise geclustert, insbesondere um für serielle Korrelation zu kontrollieren. In weiteren Spezifikationen werden zudem Zeitdummies für die Covid- (2020–2021) und die Postcovid (2022–2024)-Perioden (Regression (2)) sowie zusätzlich die Interaktion des Finanzierungssaldos mit diesen Dummies (Regression (3)) inkludiert. Die drei Spezifikationen ergeben einen robusten positiven Zusammenhang zwischen Investitionsquote und Finanzierungssaldo (Tabelle). Die höchste Schätzgüte, gemessen am Bestimmtheitsmaß, ergibt sich dabei bei Regression (3). Sie zeigt auf, dass ein um einen Euro höherer Pro-Kopf-Finanzierungssaldo in der Post-Covid-Phase (2022–2024) mit einer knapp 0,03 Prozentpunkte höheren Investitionsquote einherging; vor Covid lag der Zusammenhang mit gut 0,04 Prozentpunkten etwas höher. Bei einem ausgeglichenen Finanzierungssaldo (=0) lag die erwartete Investitionsquote eines Kreises in den Jahren 2022 bis 2024 bei etwa 65,5 Prozent.

Tabelle: Schätzung der Investitionsquote

| (1) | (2) | (3) | |

|---|---|---|---|

| Konstante | 62,4806*** | 58,2078*** | 65,9304*** |

| bereinigter Finanzierungssaldo pro Kopf (kurz: Fin) | 0,0288*** | 0,0318*** | 0,0437*** |

| Dummy Covid (2020–21) | 4,5721*** | −2,9611 | |

| Dummy Post-Covid (2022–2024) | 13,0984*** | 0,4151 | |

| Fin x Dummy Covid | −0,0117*** | ||

| Fin x Dummy Post-Covid | −0,0166*** | ||

| Anzahl Observationen | 2 775 | 2 775 | 2 775 |

| Bestimmtheitsmaß | 0,506 | 0,563 | 0,586 |

Anmerkungen: *** gibt die Signifikanz auf dem Ein-Prozent-Niveau an. Das Bestimmtheitsmaß gibt an, wie gut die Varianz der abhängigen Variable durch die Regression erklärt wird. Der Wert liegt zwischen 0 und 1; je höher der Wert, desto höher ist der Erklärungsgehalt.

Quellen: Eigene Berechnungen; Rechnungsstatistik der kommunalen Kernhaushalte. Schätzzeitraum: 2018–2024.

Die im Weiteren verwendete kreisspezifische Investitionsquote, die als Proxy für die Zusätzlichkeit angesetzt wird, entspricht dem geschätzten Wert aus der obigen Regression (3) für das Jahr 2024 .Dieses Vorgehen impliziert, dass der Finanzierungssaldo (bereinigt um Investitionen und Zuwendungen), der im Durchschnitt seit einigen Jahren negativer wird, nicht weiter sinkt, sondern auf dem Niveau des Jahres 2024 verbleibt. Diese Annahme erscheint eher konservativ, gemessen daran, dass sich für das Jahr 2025 ein Rekorddefizit der kommunalen Haushalte abzeichnet, vgl. Pressemitteilung des Deutschen Landkreistags vom 8. Januar 2026: Schlimmer geht immer: Aktuelle Zahlen bestätigen dramatische Schieflage in den Kommunalfinanzen (online verfügbar). Mit der geschätzten Investitionsquote lassen sich die kreisspezifischen zusätzlichen Investitionen, die sich aus den Zuwendungen aus dem Sondervermögen ergeben, wie folgt berechnen: .

SVIK erhöht Investitionen und kann Ungleichheit verringern

Die Wirkungen des Sondervermögens hängen stark davon ab, welcher Anteil der Zuwendungen tatsächlich als zusätzliche Sachinvestitionen umgesetzt wird. Im Szenario „teilweise Zusatzinvestitionen“ verringert die kreisspezifische Investitionsquote die Investitionszuwächse (Abbildung 6). Diese sind im Vergleich zum Szenario „vollständige Zusatzinvestitionen“ zudem deutlich konzentrierter. Wird neben der offiziellen Verteilung der Mittel eine alternative Verteilung nach der inversen Finanzkraft der Kommunen betrachtet, ergibt sich in beiden Szenarien eine etwas heterogenere Verteilung und ein stärkerer oberer Rand der Verteilung.Ein weiteres alternatives Verteilungsszenario, das allein auf dem Bevölkerungsanteil eines Kreises in Relation zur Bevölkerung des Bundeslandes basiert, führt zu einer sehr ähnlichen Verteilung der Zuwachsraten wie der offizielle Zuwendungsschlüssel.

Der Unterschied zwischen den äußeren Rändern der Verteilung wird durch das Sondervermögen im Vergleich zum Jahr 2024 in beiden Szenarien reduziert (Tabelle 2). Der Wert der jährlichen Pro-Kopf-Sachinvestitionen, den 90 Prozent der Kreise überschreiten, steigt im Szenario „vollständige Zusatzinvestitionen“ um knapp 18 Prozent. Der Wert, über dem zehn Prozent der Kreise liegen, erhöht sich hingegen nur um 7,5 Prozent. Im Szenario „teilweise Zusatzinvestitionen“ fallen die Effekte deutlich geringer aus. Zwar steigen auch hier beide Werte, aber in geringerem Maß und das Verhältnis zwischen ihnen ändert sich kaum. Ähnliches gilt für eine Verteilung nach inverser Finanzkraft: Die Ungleichheit der Pro-Kopf-Sachinvestitionen an den äußeren Rändern der Verteilung ändert sich nur geringfügig.

Tabelle 2: Änderung der Verteilungsstruktur der jährlichen Pro-Kopf-Sachinvestitionen zwischen dem Jahr 2024 und verschiedenen Szenarien

| 2024 (Niveau) | Insgesamt | P10 | P90 | |

|---|---|---|---|---|

| in Milliarden Euro | Pro-Kopf in Euro | |||

| 45,4 | 336,79 | 935,12 | ||

| Veränderung zu 2024: | in Milliarden Euro | in Prozent | in Prozent | |

| Szenario „vollständige Zusatzinvestitionen“ | offizielle Verteilung | 4,7 (Summe über 12 Jahre: 56,4) | 17,95 | 7,5 |

| alternative Verteilung: inverse Finanzkraft | 4,7 (Summe über 12 Jahre: 56,4) | 21,67 | 9,25 | |

| Szenario „teilweise Zusatzinvestitionen“ | offizielle Verteilung | 1,48 (Summe über 12 Jahre: 17,8) | 4,29 | 3,25 |

| alternative Verteilung: inverse Finanzkraft | 1,43 (Summe über 12 Jahre: 17,1) | 5,62 | 4,28 | |

Anmerkungen: P10 und P90 geben die Werte an, unter denen 10 beziehungsweise 90 Prozent der Kreise liegen. 90 Prozent beziehungsweise 10 Prozent liegen über den entsprechenden Werten.

Lesehilfe: Im Vergleich zum Jahr 2024 steigt der Wert der Pro-Kopf-Sachinvestitionen, über dem 90 Prozent der Kreise liegen, im Szenario „vollständige Zusatzinvestitionen“ und offizielle Verteilung um 17,95 Prozent.

Quelle: Eigene Berechnungen.

In Summe betragen die zusätzlichen Sachinvestitionen der hier betrachteten Flächenländer aus dem SVIK im Szenario „vollständige Zusatzinvestitionen“ 56,4 Milliarden Euro. Wird das Szenario „teilweise Zusatzinvestitionen“ unterstellt, so sind die zusätzlichen Investitionen deutlich geringer. Sie betragen 17,8 Milliarden Euro bei offiziellem Verteilungsschlüssel und 17,1 Milliarden Euro, wenn die alternative Verteilung der Mittel nach inverser Finanzkraft angenommen wird. Da finanzschwächere Kreise niedrigere Investitionsquoten haben, geht die Verringerung der Ungleichheit durch die explizite Zuwendung von Geldern an diese Regionen mit einem um etwa 700 Millionen Euro geringeren Gesamtimpuls auf die Investitionen einher.

Insgesamt wird sowohl die Höhe als auch die regionale Verteilung der Investitionen weniger durch die Verteilungsregel als vielmehr durch die Annahme an die Zusätzlichkeit der Investitionen bestimmt.

Regional unterschiedliche Effekte aufgrund heterogener Investitionsquoten

Die geschätzten Investitionsquoten weisen für das Jahr 2024 eine ausgeprägte regionale Streuung auf. Im Landkreis Tirschenreuth (Bayern) beträgt die Investitionsquote 94,4 Prozent, während sie in der Uckermark (Brandenburg) bei −13,7 Prozent liegt.Eine negative geschätzte Investitionsneigung ist möglich, wenn der Finanzierungssaldo (ohne Auszahlungen für Investitionen und Einzahlungen aus Zuwendungen) im Jahr 2024 stark negativ war. Außer dem Landkreis Uckermark betrifft dies vier weitere Kreise (Essen, Baden-Baden, Stuttgart und Ostprignitz-Ruppin). In der Szenarioanalyse wurden die Investitionsquoten dieser Kreise auf null gesetzt.

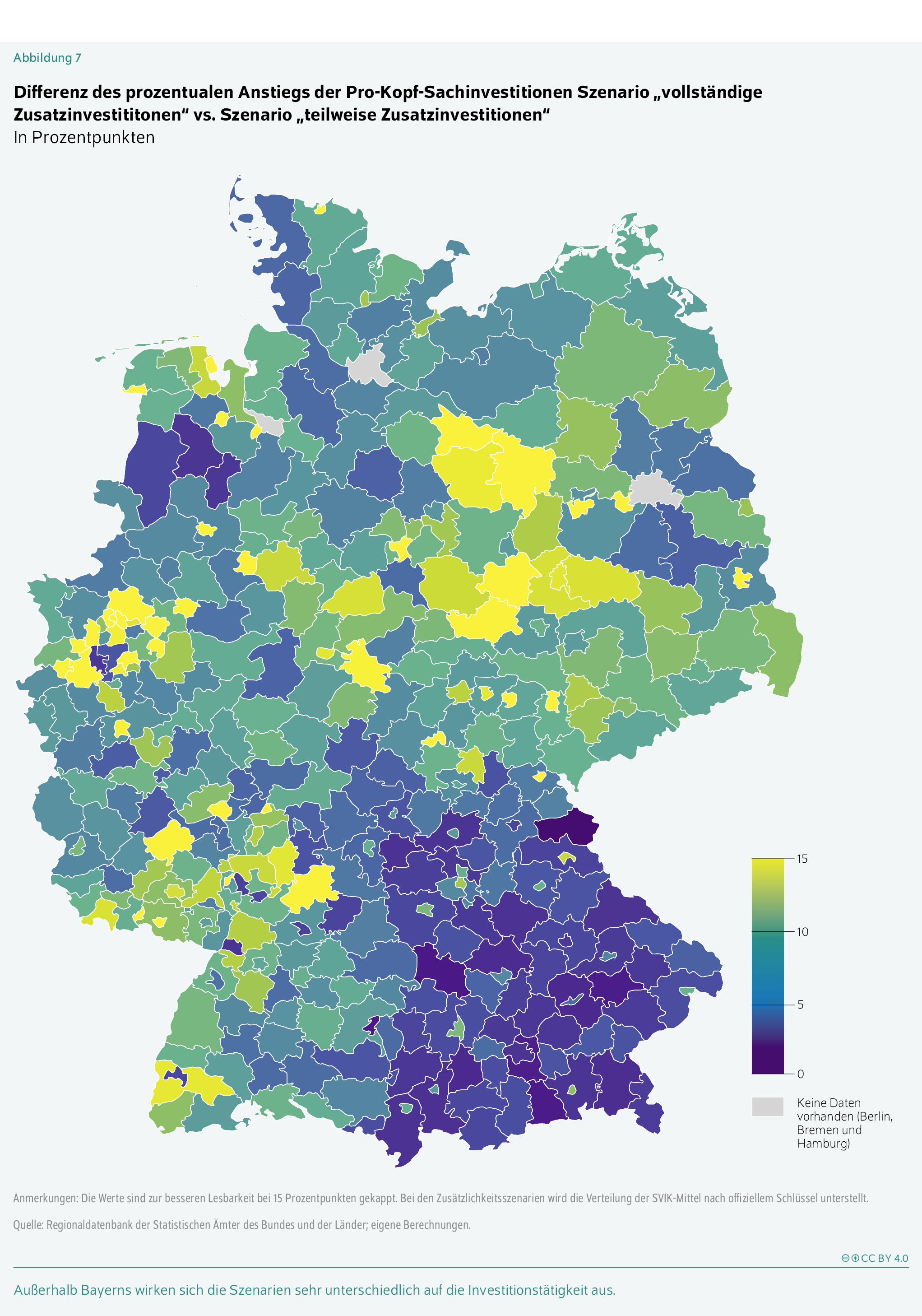

Diese regionale Heterogenität der Investitionsquote führt dazu, dass sich die Effekte des Sondervermögens zwischen dem Szenario „vollständige Zusatzinvestitionen“ und dem Szenario „teilweise Zusatzinvestitionen“ regional deutlich unterscheiden (Abbildung 7).Hier und im Folgenden wird der offizielle Verteilungsschlüssel angenommen. In Bayern, wo die Investitionsquote im Durchschnitt hoch ist, sind die Unterschiede zwischen beiden Szenarien am geringsten. Ähnliches gilt für viele Kreise in Baden-Württemberg sowie in Norddeutschland. Die größten Unterschiede zwischen diesen beiden Szenarien ergeben sich für Regionen in Ost- und Mitteldeutschland, im Ruhrgebiet sowie im Südwesten Deutschlands. Würden die Mittel des Sondervermögens tatsächlich vollständig zusätzlich investiert werden, gehörten die Kreise Wilhelmshaven, Flensburg und Jena zu den größten Gewinnern. In Jena lägen die Investitionszuwächse 97 Prozentpunkte höher als im Szenario mit einer auf dem Finanzierungssaldo beruhenden Investitionsquote.Bei der Interpretation individueller Kreisergebnisse ist zu berücksichtigen, dass die Berechnungen auf dem Finanzierungssaldo des Jahres 2024 basieren, wodurch Sondereffekte in der Haushaltsentwicklung in diesem Jahr die Investitionsquote beeinflussen beziehungsweise verzerren können.

Schließlich zeigt sich, dass die Kreise, die im Fall vollständiger Zusätzlichkeit die größten Investitionszuwächse haben, vor allem solche sind, die 2024 vergleichsweise niedrige Pro-Kopf-Sachinvestitionen aufwiesen – ein Muster, das auf einen Aufholprozess hindeutet (Abbildung 8). Dies unterstellt allerdings, dass bisher investitionsschwache Kommunen über ausreichende Kapazitäten in der kommunalen Verwaltung verfügen oder diese in ausreichendem Maße erhöhen können, um ihre Investitionsquote deutlich zu erhöhen. Im Szenario „teilweise Zusatzinvestitionen“ dagegen sind die Investitionszuwächse über die Kreise hinweg deutlich gleichmäßiger verteilt und weitgehend unabhängig vom Investitionsniveau 2024. Die Umverteilungswirkungen sind hier eher gering und es gibt weniger Anforderungen an den Kapazitätsausbau kommunaler Verwaltungen.

Fazit: Flankierende Maßnahmen insbesondere für finanzschwache Kommunen notwendig

Über das Sondervermögen Infrastruktur und Klimaneutralität werden die Flächenländer ihren Kommunen für die nächsten zwölf Jahre insgesamt rund 56 Milliarden Euro für Investitionen zur Verfügung stellen. Dies entspricht etwa 4,7 Milliarden Euro pro Jahr und damit rund zehn Prozent der heutigen kommunalen Sachinvestitionen von knapp 46 Milliarden Euro. Obwohl der Investitionsstau, der mit dem Sondervermögen angegangen werden soll, vor allem die kommunale Infrastruktur betrifft, stehen den Kommunen (und den Stadtstaaten) damit letztendlich lediglich etwa 13 Prozent des Sondervermögens zur Verfügung.

Wie aus der Szenariorechnung hervorgeht, würden diese Mittel einen ebenso großen Anstieg in der Investitionstätigkeit nach sich ziehen und die Ungleichheit zwischen Regionen etwas mindern, wenn sie vollständig in zusätzliche Investitionen fließen. Angesichts des über die Jahre aufgebauten Investitionsstaus wäre jedoch selbst hier mehr nötig, um den kommunalen Kapitalstock nachhaltig zu stärken. Das realistischere Szenario besteht allerdings darin, dass die Investitionsneigung der Kommunen aus den Zuwendungen des Sondervermögens weniger als 100 Prozent beträgt. In diesem Szenario werden finanzschwache Kreise wie in der Vergangenheit einen geringeren Anteil ihrer Zuwendungen investieren. Entsprechend reduziert sich der Gesamtimpuls deutlich um etwa zwei Drittel und die regionale Ungleichheit sinkt nur geringfügig. Bei der Interpretation der Ergebnisse ist zu berücksichtigen, dass die geschätzte Investitionsquote das tatsächliche Investitionsverhalten im Angesicht des Sondervermögens unterschätzen kann. Angesichts bestehender Investitionsrückstände und der explizit investiven Natur der Zuwendungen ist es plausibel, dass die Investitionsneigung künftig höher ausfällt, als die historische Beziehung nahelegt. Während das Szenario „vollständige Zusatzinvestitionen“ die obere Grenze des Effekts markiert, ist das Szenario „teilweise Zusatzinvestitionen“ somit als untere Grenze zu verstehen.

Zugleich verdeutlichen die Ergebnisse die praktische Umsetzungsdimension: Wenn alle Gelder in zusätzlichen Investitionen mündeten, läge in gut acht Prozent der Stadt- und Landkreise der Investitionszuwachs gegenüber 2024 bei mehr als 20 Prozent. Einzelne Kreise würden ihre Investitionen sogar nahezu verdoppeln, darunter Städte wie Jena, Flensburg, Wilhelmshaven oder Salzgitter. Damit diese Investitionssteigerungen umgesetzt werden können, müssten die Kommunen über ausreichende Kapazitäten in der Vergabe und Planung von Investitionsprojekten verfügen. Diese Kapazitäten dürften insbesondere in den finanzschwachen Kreisen, die in der Vergangenheit wenig investiert haben, nicht in ausreichendem Maße bestehen. Soll das Sondervermögen tatsächlich zu deutlich höheren Investitionen und zu einer regional ausgeglicheneren Investitionstätigkeit führen, sind flankierende Maßnahmen notwendig: Zunächst eine bessere Finanzausstattung der Kommunen, sodann verlässliche Förderstrukturen sowie ein Kapazitätsaufbau in Planung und Vergabe. Ohne diese Ergänzungen bleibt das Sondervermögen ein wichtiger, aber begrenzter Beitrag zur Stabilisierung und Modernisierung der kommunalen Infrastruktur.

Themen: Regionalwirtschaft, Konjunktur

JEL-Classification: H72;H54;H77;R51;R58

Keywords: Municipal investment, local public finance, infrastructure investment, fiscal federalism, investment backlog, special funds, additionality, regional disparities

DOI:

https://doi.org/10.18723/diw_wb:2026-11-4

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/