Deutsche forschungsintensive Industrien schwächeln

DIW Wochenbericht 21 / 2026, S. 315-323

Christian Danne, Alexander Schiersch

get_appDownload (PDF 0.62 MB)

get_appGesamtausgabe/ Whole Issue (PDF 2.71 MB - barrierefrei / universal access)

- Wertschöpfungsanteil deutscher Produzenten hochwertiger Technologiegüter sinkt, während derjenige spitzentechnologischer Industrien stagniert

- Die Produktivität der Produzenten hochwertiger Technologiegüter hat sich seit einer Dekade nicht verbessert

- Produktivitätszuwächse der deutschen spitzentechnologischen Industrien waren in den vergangenen zehn Jahren im internationalen Vergleich nur durchschnittlich

- Deutschland verliert im Welthandel mit forschungsintensiven Gütern weiter an Boden

- Es braucht eine Vollendung des europäischen Binnenmarktes, weniger Regulierung und eine bessere Verwaltungsqualität

„Im weltweiten Handel mit forschungsintensiven Gütern sinkt der Anteil Deutschlands. Länder wie Südkorea, Dänemark und die Niederlande können ihre Anteile behaupten oder sogar ausweiten.“ Alexander Schiersch

Abstractkeyboard_arrow_up

Die wirtschaftliche Stärke Deutschlands beruhte lange auf seinen forschungsintensiven Industrien, zu denen die Produzenten hochwertiger Technologiegüter und die spitzentechnologischen Industrien gehören. Doch diese Stärke schwindet. Der Wertschöpfungsanteil der Produzenten hochwertiger Technologiegüter, wie dem Automobil- und Maschinenbau oder der Chemie, ist in den letzten Jahren deutlich zurückgegangen. Einhergehend damit ist der Anteil am Welthandel mit diesen Gütern stärker rückläufig, als es in anderen Ländern der Fall ist. Zugleich konnten die betreffenden Industrien seit 2016 kaum Produktivitätsfortschritte erzielen. Auch die deutschen spitzentechnologischen Industrien konnten keine überdurchschnittliche Dynamik entfalten. In anderen Volkswirtschaften, beispielsweise in Dänemark oder den Niederlanden, ist es den betreffenden Industrien besser gelungen, ihre Wertschöpfungsanteile zu halten oder auszubauen. Gleiches gilt für die Welthandelsanteile. Dieser Bericht zeichnet diese Entwicklungen nach und leitet wirtschaftspolitischen Handlungsbedarf ab: Die Regulierungsdichte muss sinken, ein europäischer Binnenmarkt für datengetriebene Geschäftsmodelle muss entstehen, und die Qualität der öffentlichen Verwaltung muss steigen. Ohne diese Hebel lässt sich die Wettbewerbsfähigkeit der deutschen Industrie nicht dauerhaft sichern.

Deutschland befindet sich seit Jahren in einer wirtschaftlichen Schwächephase. Das reale Bruttoinlandsprodukt sank 2023 und 2024 – zwei Jahre in Folge, was zuletzt vor über 20 Jahren vorkam – und stagnierte im Wesentlichen im Jahr 2025.Geraldine Dany-Knedlik et al. (2026): Deutsche Wirtschaft im Aufschwung – Weltwirtschaft wächst moderat weiter. DIW Wochenbericht Nr. 11 (online verfügbar abgerufen am 28. April 2026. Dies gilt für alle Onlinequellen in diesem Bericht). Ob der für dieses Jahr prognostizierte Aufschwung kommt, wie in der Frühjahrsprognose des DIW angenommen, wird von der Dauer des Iran-Konfliktes und der Art der Nachkriegsordnung im Nahen Osten abhängen.Dany-Knedlik et al. (2026), a.a.O. Unabhängig davon leidet die deutsche Wirtschaft seit Jahren unter schwachen Produktivitätszuwächsen und unzureichenden privaten Investitionen. Insbesondere die Ausrüstungsinvestitionen sind nicht nur ungenügend, sondern gehen seit Jahren zurück.Philipp Scheuermeyer (2025): Investitionsentwicklung in Deutschland – eine Bestandsaufnahme. KfW Research Nr. 485 (online verfügbar).

Eine Ursache für die Schwäche sind die Schwierigkeiten der forschungsintensiven Industrien, dem Kern des deutschen Wirtschaftsmodells. Hierzu zählt unter anderem der Kraftfahrzeugbau, der Maschinenbau, die Chemie und die Elektrotechnik. Sie haben Deutschland über Jahrzehnte zu einem der führenden Industriestandorte der Welt gemacht. Doch ihre Stellung gerät unter Druck.

Dieser Bericht stellt Ergebnisse einer Studie zur Stellung der deutschen forschungsintensiven Industrie im internationalen Vergleich vor.Der vorliegende Wochenbericht basiert auf der Studie von Christian Danne und Alexander Schiersch (2026): Wertschöpfung und Spezialisierung im internationalen Vergleich. Studie zum deutschen Innovationssystem, Nr. 3-2026, Berlin: Expertenkommission Forschung und Innovation (EFI) (online verfügbar). Dabei stehen verschiedene Indikatoren für forschungsintensive Industrien im Mittelpunkt: ihre Wertschöpfungsanteile, ihre Produktivitätsentwicklung und der Handel mit forschungsintensiven Gütern (Kasten).

Indikatorenkeyboard_arrow_up

Der Anteil der Wertschöpfung zeigt, wie stark forschungsintensive Industrien zur gesamten wirtschaftlichen Leistung eines Landes beitragen. Ein hoher Anteil bedeutet, dass diese Branchen ein zentrales Standbein der Volkswirtschaft sind und die Wirtschaftsstruktur stark prägen. Gleichzeitig lässt sich daraus ableiten, in welchen Bereichen sich ein Land spezialisiert hat. Wenn dieser Anteil im Zeitverlauf sinkt, deutet das darauf hin, dass diese Industrien relativ oder sogar absolut an Bedeutung verlieren.

Für die Berechnung der Wertschöpfungsanteile wird zunächst die Gesamtwertschöpfung eines Landes um den Beitrag des Grundstücks- und Wohnungswesens bereinigt. Dies stellt sicher, dass Über- und Unterbewertungen in den nationalen Immobilienwerten, wie sie in der Vergangenheit vielfach vorgekommen sind, die Gegenüberstellungen von Ländern nicht verzerren. Anschließend werden die Wertschöpfungsanteile als Quotient der jeweiligen sektoralen Bruttowertschöpfungen und der Gesamtwertschöpfung eines Landes gebildet.

Die Arbeitsproduktivität ermittelt sich als Quotient aus der Beschäftigtenzahl und der realen Wertschöpfung in einem Sektor beziehungsweise Sektoraggregat. Sie gilt als ein zentraler Indikator dafür, ob technologische Fortschritte und Innovationen tatsächlich in wirtschaftliche Leistung umgesetzt werden. Ein dynamischer Produktivitätsanstieg spricht für wettbewerbsfähige und innovative Branchen, während stagnierende oder rückläufige Werte auf strukturelle Probleme oder mangelnde Effizienzgewinne hindeuten können.

Der hier verwendete RCA-Indikator (Revealed Comparative Advantage) berechnet sich wie folgt:

wobei a die Ausfuhren, e die Einfuhren, j den Produktgruppenindex und i das jeweilige Land bezeichnen.

Der RCA-Index ist ein Spezialisierungsmaß und gibt an, inwieweit die Export-Import-Relation einer Produktgruppe von der Export-Import-Relation des gesamten Außenhandels eines Landes abweicht. Ein positiver RCA-Wert weist auf eine Spezialisierung hin: Das Land exportiert in dieser Gütergruppe relativ mehr als es importiert, gemessen an seiner gesamten Außenhandelsposition. Ein negativer Wert zeigt umgekehrt eine negative Spezialisierung an. Wichtig ist, dass die Spezialisierung relativ zum eigenen Außenhandel definiert ist.

Inhaltsverzeichnis

Deutschlands forschungsintensive Industrien verlieren weiter an Gewicht

Die forschungsintensiven Industrien lassen sich in zwei Gruppen untergliedern: die spitzentechnologischen Industrien und die Produzenten hochwertiger Technologiegüter.Aufgrund der Datenlage folgt die Zuordnung der forschungsintensiven Wirtschaftszweige, insbesondere bei international vergleichbaren realen Bruttowertschöpfungszahlen, hier und in der Studie der vereinfachten Zuordnung nach Alexander Schiersch und Vivien-Sophie Gulden (2023): FuE-intensive Industrien und wissensintensive Dienstleistungen im internationalen Vergleich. Studien zum deutschen Innovationssystem, Nr. 6-2023, Berlin: Expertenkommission Forschung und Innovation (EFI) (online verfügbar). Die erste Gruppe umfasst grob die Pharmaindustrie, die Elektronik- und Optikindustrie sowie Teile des Sonstige FahrzeugbausZum Sonstigen Fahreugbau gehören unter anderem der Schiffsbau, Schienenfahrzeugbau, Luft- und Raumfahrzeugbau und die Herstellung von militärischen Kampffahrzeugen., während die zweite Gruppe den Kraftfahrzeugbau, den Maschinenbau, die Chemieindustrie und die Hersteller elektrischer Ausrüstungen beinhaltet.

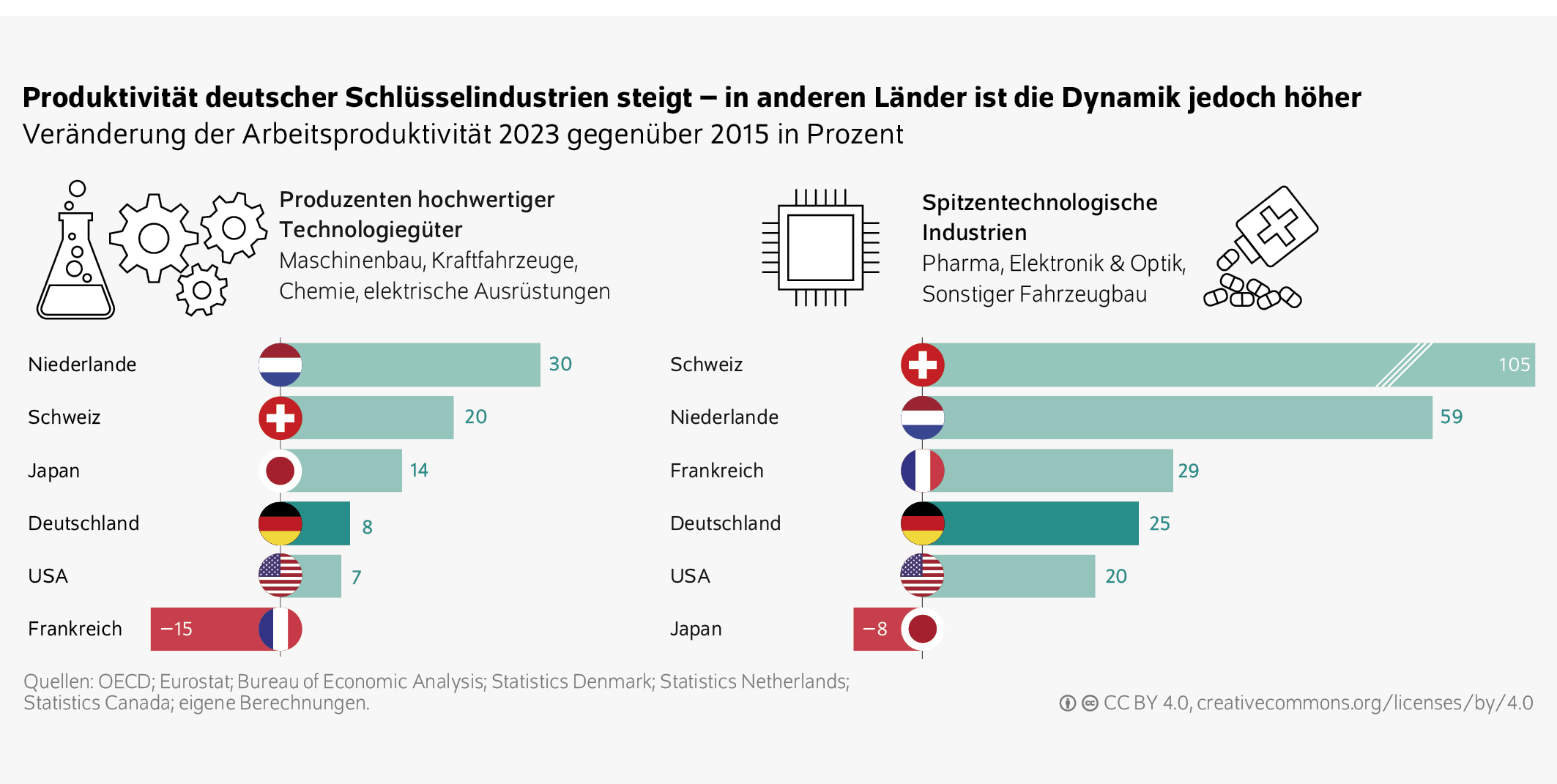

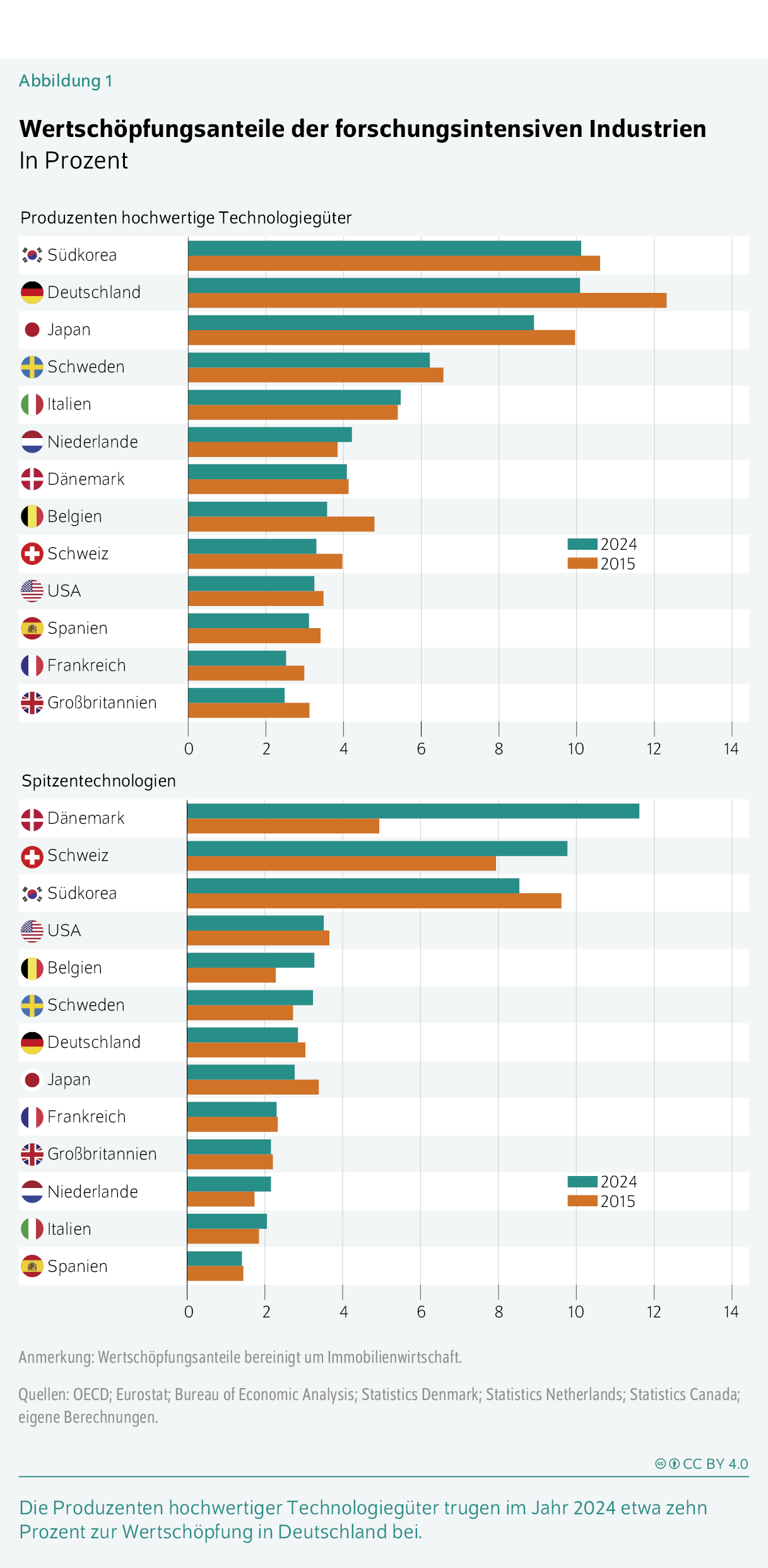

Deutschland ist im internationalen Vergleich besonders stark auf die Produktion hochwertiger Technologiegüter spezialisiert (Abbildung 1). Mit einem Wertschöpfungsanteil von knapp zehn Prozent tragen die entsprechenden Produzenten in Deutschland im internationalen Vergleich weit überdurchschnittlich zur gesamten Wertschöpfung bei. Im Jahr 2015 lag der Wertschöpfungsanteil allerdings noch bei rund 12,5 Prozent. Dieser Verlust vollzieht sich in einer Zeit nur schwach wachsender und phasenweise stagnierender Wirtschaft und weist damit auf die besondere Schwäche der forschungsintensiven Wirtschaftszweige hin. Die in diesem Bericht dargestellte Produktivitätsentwicklung der deutschen Produzenten hochwertiger Technologiegüter zeigt, dass diese Schwäche nicht nur Folge einer stärkeren Konjunkturreagibilität ist, sondern dass ihr auch strukturelle Probleme zugrunde liegen. Dies ist gravierend, da diese Industrien eine bedeutende Säule der heimischen Wertschöpfung sind, sie einen großen Teil der privaten Forschungs- und Entwicklungsausgaben leisten und als Auftraggeber weite Teile des Mittelstands mitziehen.Stifterverband (2025): Datennavigator, Forschung und Entwicklung in den Branchen (online verfügbar).

Im Vergleich zu anderen Ländern wird deutlich, dass forschungsintensive Industrien hierzulande über die Zeit ausgeprägter schwächeln. Südkorea weist einen Anteil von rund zehn Prozent aus. Dieser ist im Vergleich zu 2015 aber nur geringfügig gesunken. In Japan ist der Anteil im gleichen Zeitraum nur um einen Prozentpunkt zurückgegangen.

Allerdings können andere Volkswirtschaften noch viel weniger auf ihre forschungsintensive Industrie für Wohlstand und gut entlohnte Beschäftigung bauen: In Frankreich und Großbritannien liegen die Wertschöpfungsanteile mit rund 2,5 Prozent beziehungsweise weniger als zwei Prozent weit unter dem deutschen Anteil.

Die spitzentechnologischen Industrien – dazu zählen die Pharmaindustrie, die Elektronik und Optikindustrie sowie Teile des Sonstige Fahrzeugbaus – tragen in Deutschland nur rund 2,9 Prozent zur bereinigten Wertschöpfung bei.

In anderen Ländern nehmen sie hingegen eine wichtigere Stellung ein. Das gilt unter anderem für Dänemark. Mit einem Wertschöpfungsanteil der spitzentechnologischen Industrie von 11,6 Prozent führt das Land die internationale Rangliste an. Seit 2015 hat sich der Anteil mehr als verdoppelt. Verantwortlich hierfür war – zumindest bis vor kurzem – das erhebliche Wachstum des Pharmaunternehmens Novo Nordisk, das durch seine Abnehm- und Stoffwechselpräparate einen globalen Markt von außerordentlicher Größe geschaffen hat. Das Unternehmen ist inzwischen so bedeutend geworden, dass seine Geschäftsentwicklung die gesamtwirtschaftlichen Kennzahlen Dänemarks direkt beeinflusst: Die dänische Regierung musste beispielsweise ihre Wachstumsprognose für 2025 senken, nachdem Novo Nordisk schwächere Ergebnisse meldete und einen vorsichtigeren Ausblick veröffentlichte.Reuters (2025): Novo Nordisk woes prompt Denmark to slash country's 2025 growth forecast. 29. August (online verfügbar); Jenni Reid (2025): Denmark slashes 2025 growth forecast amid Novo Nordisk slowdown. CNBC vom 29. August (online verfügbar).

Auch die Schweiz und Südkorea weisen hohe spitzentechnologische Wertschöpfungsanteile aus. In der Schweiz finden sich einige der größten Pharmaunternehmen der Welt. In Südkorea beruht der hohe Anteil auf Samsung und dem Speicherchip-Hersteller SK hynix, die als zentrale Zulieferer für Hochleistungsgrafikkarten mit zu den Hauptprofiteuren des KI-Booms zählen. Für Deutschland deuten die Daten dagegen eher auf eine Stagnation der Wertschöpfung in den spitzentechnologischen Industrien hin.

Eine positive Ausnahme bildet der Sonstige Fahrzeugbau, der in Deutschland – aber auch vielen weiteren Ländern, wie etwa in Dänemark, Spanien, Finnland, den Niederlanden und Polen – zuletzt eine höhere Wertschöpfung hat. Der Grund dafür liegt nahe: Die europäischen Aufrüstungsanstrengungen und die Unterstützung der Ukraine schlagen sich in höheren Ausgaben für Militärfahrzeuge sowie Luft- und Raumfahrt nieder.

Produktivität entwickelt sich in deutschen forschungsintensiven Industrien nur mittelmäßig

Die Entwicklung der Arbeitsproduktivität, also der realen Wertschöpfung pro Kopf, ist ein im internationalen Vergleich gängiges Maß für die Wettbewerbsfähigkeit von Sektoren und Staaten.

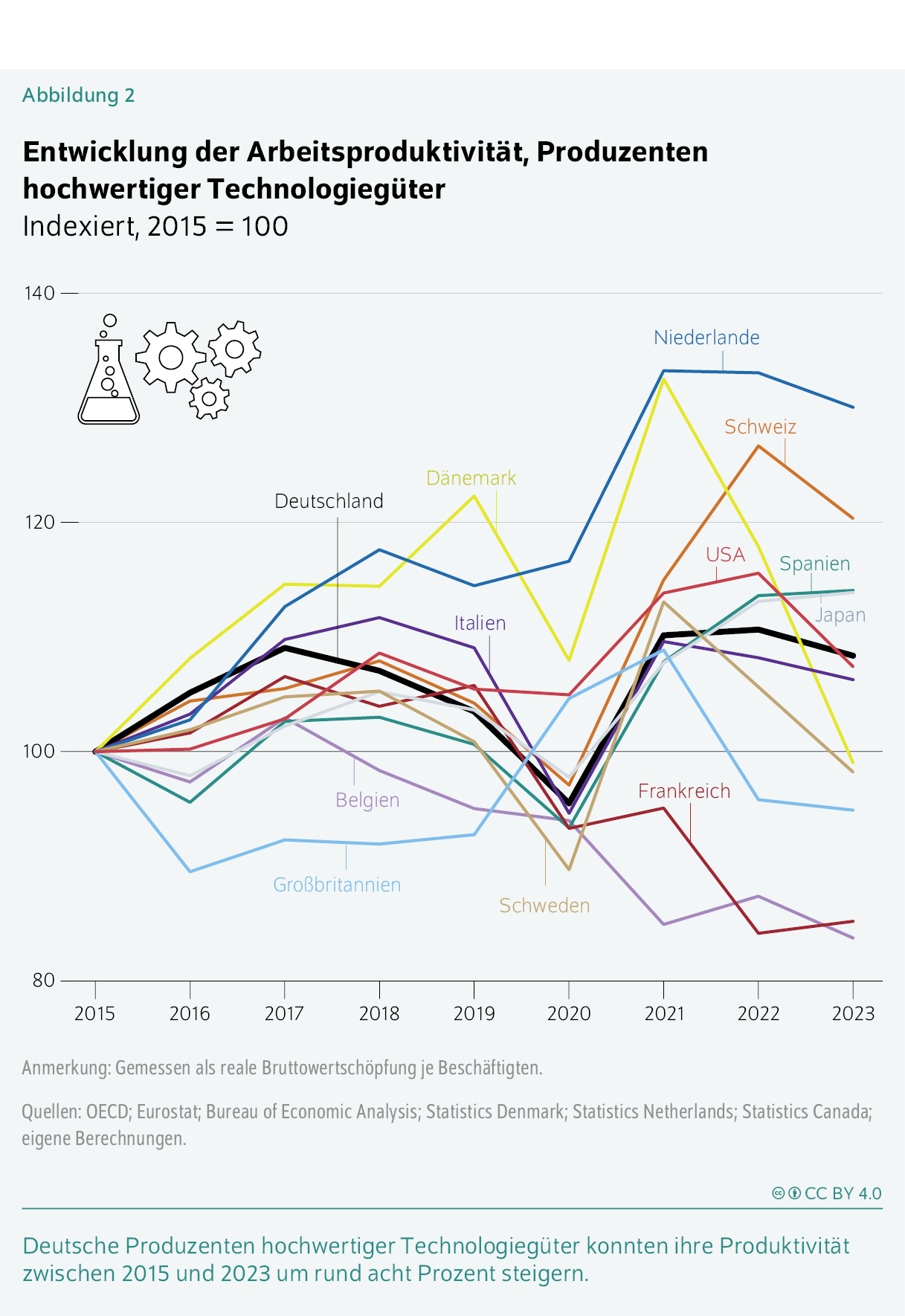

Die deutschen Produzenten hochwertiger Technologiegüter haben ihre Produktivität im Zeitraum von 2010 bis 2023 um rund 15 Prozent und zwischen 2015 und 2023 um rund acht Prozent gesteigert (Abbildung 2). Das ist im internationalen Vergleich ein solider, aber kein herausragender Wert. Zudem fand der Zuwachs größtenteils bis 2017 statt. Zwar konnte der pandemiebedingte Einbruch im Jahr 2020 in der anschließenden Erholungsphase weitestgehend wieder gutgemacht werden. Jedoch stagnierte die Produktivität anschließend wieder. In der Folge liegt die Arbeitsproduktivität der deutschen Produzenten hochwertiger Technologiegüter am aktuellen Rand etwa auf dem Niveau von 2016 und 2017. Mit anderen Worten: Seit etwa einer Dekade sind kaum Produktivitätsfortschritte in diesen Sektoren erkennbar.

Allerdings schneiden die deutschen Produzenten hochwertiger Technologiegüter immer noch etwas besser ab als die Produzenten in anderen europäischen Ländern, darunter in Belgien, Frankreich und dem Vereinigten Königreich.

Die aktuellen Zahlen deuten zudem auf divergierende Entwicklungspfade hin. Am unteren Ende liegen Frankreich und Belgien, deren Produktivität mittlerweile seit Jahren sinkt. Oben rangieren die Niederlande mit Zuwächsen von mehr als 30 Prozent sowie Japan und Spanien mit etwa 14 Prozent – wobei der niederländische Wert maßgeblich durch den niederländischen Maschinenbau und damit, indirekt, durch ASML getrieben wird.

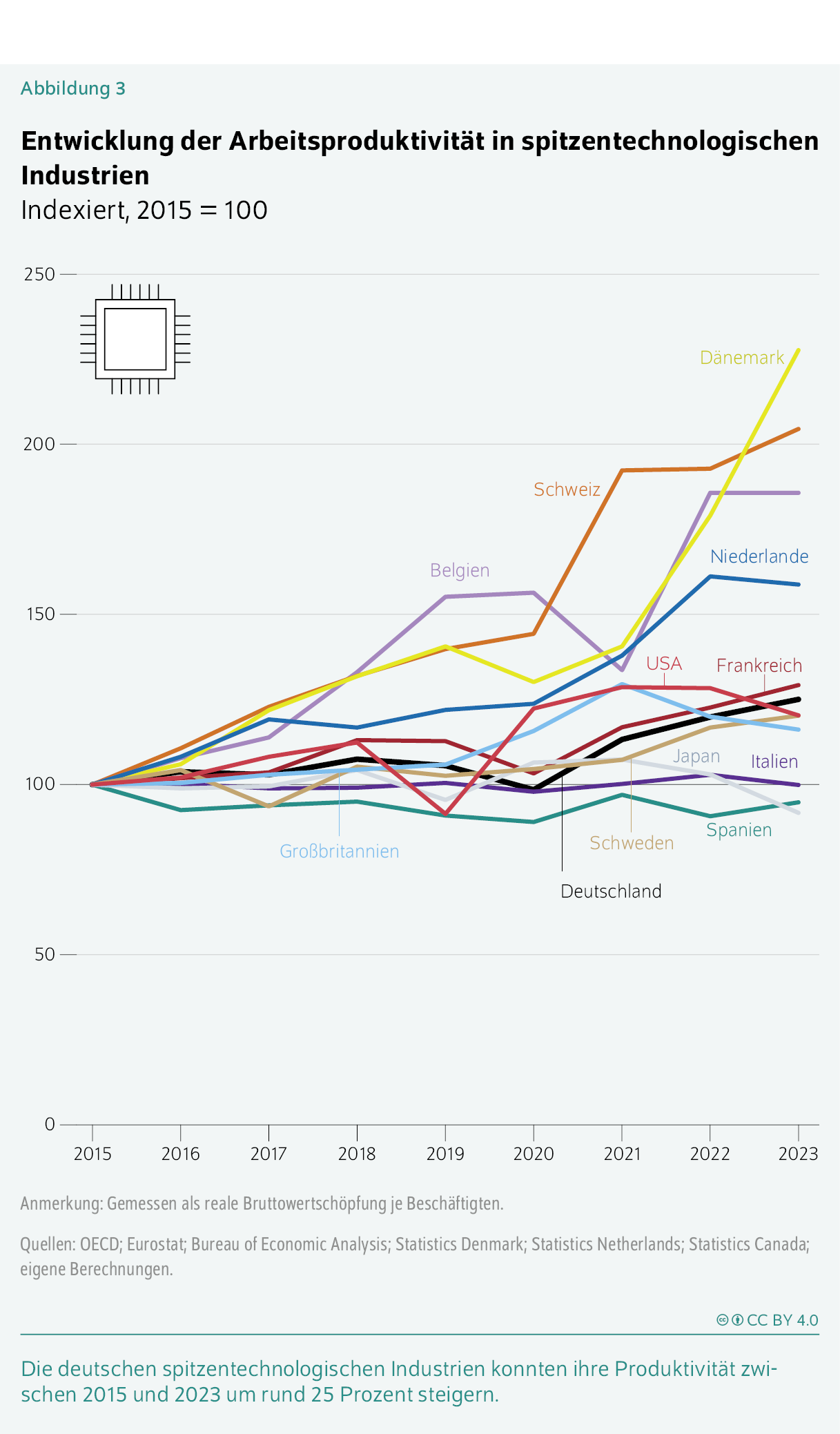

Die Produktivitätsentwicklungen laufen bei den spitzentechnologischen Industrien noch stärker auseinander (Abbildung 3). Deutschland verzeichnete hier von 2010 bis 2023 einen Anstieg um rund 45 Prozent und zwischen 2015 und 2023 eine Steigerung um 25 Prozent. Dies ist zwar ein guter Wert im Euroraum, der im Vergleich zu einigen Nachbarländern jedoch verblasst.

In den Niederlanden hat sich die Produktivität der spitzentechnologischen Industrien mehr als verdoppelt. Treiber sind unter anderem die pharmazeutischen Cluster in Leiden, Utrecht und Amsterdam, in die großen internationalen Konzerne seit 2015 kontinuierlich investieren. Dänemark und die Schweiz weisen noch höhere Zuwächse auf. In Dänemark ist Novo Nordisk der entscheidende Treiber. In der Schweiz dominieren einige wenige große Pharmaunternehmen das Bild.

Damit wird deutlich, dass die wachsende Spreizung zwischen den Ländern nicht auf breit angelegte sektorale Trends zurückgeht. Vielmehr prägen spezifische Konstellationen – zuweilen wenige Konzerne – die Produktivitätsentwicklung ganzer Wirtschaftszweige. Das macht internationale Vergleiche komplexer und mahnt zur Vorsicht bei der Interpretation von Länderwerten. Zugleich zeigen diese Erfolge aber auch, dass es weiterhin möglich ist, mittels Innovationen erhebliches wirtschaftliches Wachstum zu generieren.

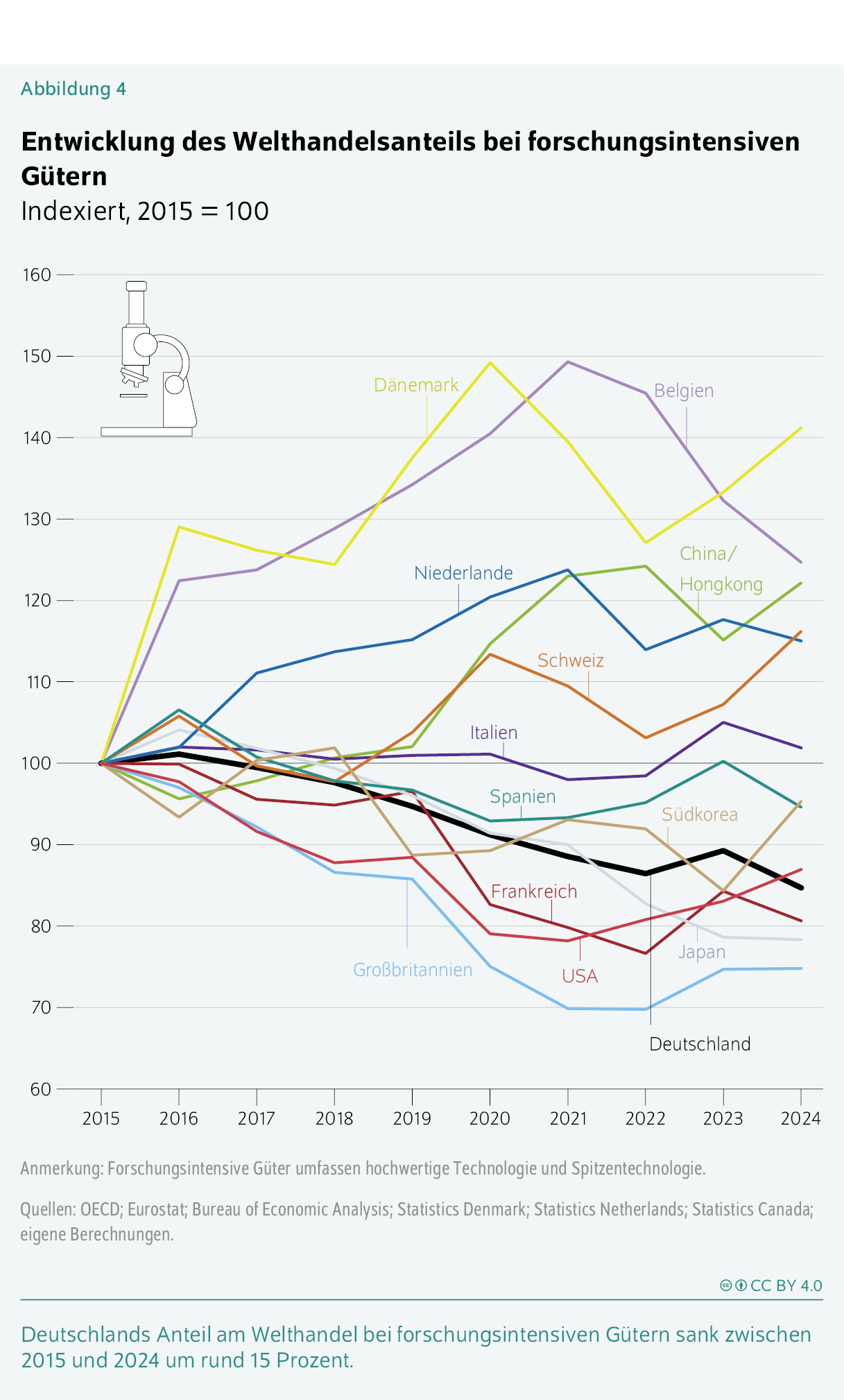

Deutschlands Anteil am Welthandel forschungsintensiver Waren schrumpft stetig

Trotz des vielerorts von der Politik avisierten Friend- und Nearshoring wächst der Handel mit hochspezialisierten, forschungsintensiven Gütern weiter.Nearshoring und Friendshoring beschreiben die zunehmende Reorganisation internationaler Investitionsströme entlang geografischer Nähe beziehungsweise geopolitischer Allianzen. International Monetary Fund (2023): World Economic Outlook: A Rocky Recovery. Chapter 4, Geoeconomic Fragmentation and Foreign Direct Investment, 1–114 (online verfügbar). Von den zunehmenden Deglobalisierungstendenzen ist in diesem Bereich somit nichts zu spüren. Dennoch sank Deutschlands Welthandelsanteil bei forschungsintensiven Gütern in den vergangenen Jahren kontinuierlich (Abbildung 4). Zwar ist Deutschland mit einem Welthandelsanteil von rund zehn Prozent im Jahr 2024 nach wie vor der drittgrößte Exporteur von forschungsintensiven Waren. Dieser Anteil ist seit 2015 aber um rund 15 Prozent geschrumpft.

Die deutsche Entwicklung verläuft dabei ähnlich wie in anderen stagnierenden Volkswirtschaften, wie Großbritannien und Frankreich. Während Großbritannien durch den Austritt aus der EU im internationalen Handel an Boden verloren hat, krankt es in Frankreich unter anderem an einer zurückgehenden Produktivität in der Produktion hochwertiger Technologiegüter, was deren Wettbewerbsfähigkeit auf den Weltmärkten verschlechtert. In der Folge sank der Welthandelsanteil von Großbritannien und Frankreich bei den forschungsintensiven Gütern im Zeitraum von 2015 bis 2024 um 25 beziehungsweise 19 Prozent.

Chinas Welthandelsanteil mit forschungsintensiven Gütern wuchs seit 2015 um über ein Fünftel auf 22 Prozent. Teilweise kann die gesunkene Bedeutung deutscher Exporte dem wachsenden Handelsanteils Chinas zugeschrieben werden. Allerdings haben insbesondere hochinnovative und produktive Volkswirtschaften den China-Effekt auf ihre Position im Außenhandel abmildern oder ihre Stellung sogar verbessern können. So konnten die niederländischen forschungsintensiven Industrien ihren Handelsanteil um 15 Prozent erhöhen. Der Anteil der Schweiz stieg um 16 Prozent. Der Zuwachs in Dänemark betrug sogar 41 Prozent. Gleichzeitig blieb der Welthandelsanteil bei forschungsintensiven Gütern für Italien, Spanien und Südkorea nahezu konstant beziehungsweise es gab nur geringe Einbußen.

Dies zeigt vor allem, dass Deutschlands relativer Bedeutungsverlust auf den Weltmärkten nicht allein durch Chinas aggressive Industriepolitik erklärt werden kann. Deutschlands Erfolg im Handel mit forschungsintensiven Gütern, nicht zuletzt denen der Automobilindustrie, war in der Vergangenheit vor allem durch Qualität und Innovation getrieben. Dieser komparative Vorteil ist zunehmend in Gefahr. Erschwerend hinzu kommt die Produktivitätsstagnation. Beides zusammen führt zu einem Verlust an internationaler Wettbewerbsfähigkeit.Bundesbank (2025): Was steckt hinter dem mehrjährigen Rückgang der deutschen Exportmarktanteile? Monatsbericht Juli 2025 (online verfügbar).

Zugleich zeigen die Beispiele von Dänemark und den Niederlanden, dass Innovation und die Entwicklung von schwer substituierbaren Produkten den Welthandelsanteil in den Schlüsselindustrien trotz Chinas wachsender Bedeutung steigern können.

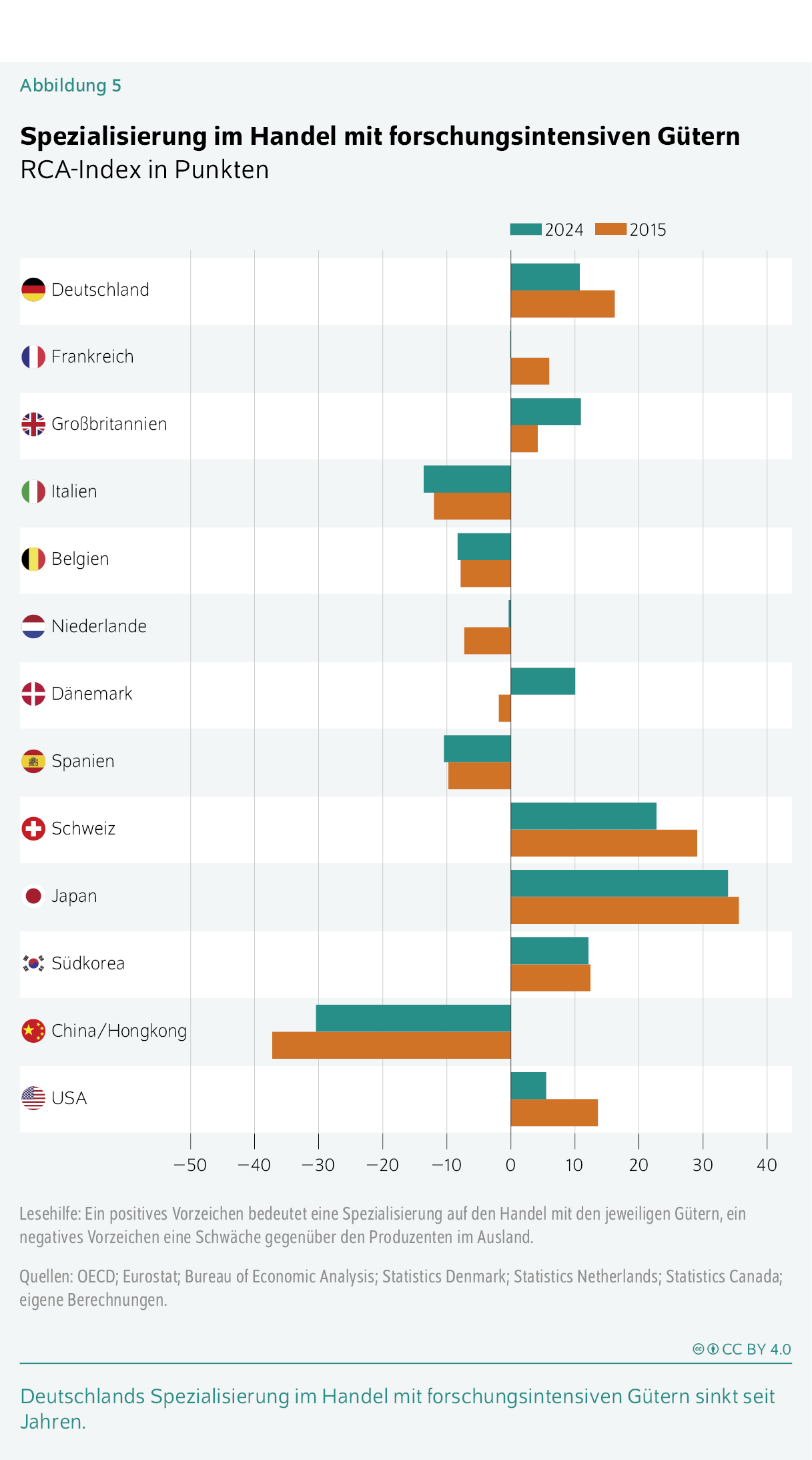

Deutschlands Spezialisierung im Handel mit forschungsintensiven Gütern nimmt ab

Die internationale Position einzelner Industrien einer Volkswirtschaft zeigt sich in deren Spezialisierungsmustern im Außenhandel. Ein gängiges Spezialisierungsmaß ist der RCA-Index (Revealed Comparative Advantage, Kasten). Er erfasst, ob die Export-Import-Relation einer Gütergruppe über oder unter der gesamtwirtschaftlichen Export-Import-Relation des Landes liegt.

Diese Relation gibt Hinweise darauf, in welchen Branchen ein Land im internationalen Vergleich besonders gut positioniert ist – etwa aufgrund von Produktivität, Innovation, Qualität oder Produktdifferenzierung. Anders als reine Welthandelsanteile, die stark von Wechselkursschwankungen und kurzfristigen Nachfrageeffekten geprägt sind, sind solche Spezialisierungsmuster mittel- bis langfristig vergleichsweise stabil und damit ein nützlicher Indikator für die internationale Position einzelner Industrien.

Deutschlands Spezialisierung auf forschungsintensive Güter geht seit einigen Jahren zurück (Abbildung 5). Dies gilt allerdings auch für Frankreich und die USA. Bei den USA steht hinter dieser Entwicklung vor allem die Verschiebung weg vom Güterhandel hin zum Export von wissensintensiven Dienstleistungen. In Deutschland und Frankreich dürften dagegen eher strukturelle Probleme der heimischen Industrien der Grund sein.

Die Schweiz und Japan weisen dagegen weiterhin eine starke Spezialisierung auf forschungsintensive Güter auf. In beiden Ländern werden hochspezialisierte Produkte erzeugt, für die auf den internationalen Märkten nur wenige Substitute existieren (beispielsweise aus dem Bereich Pharmazie und Präzisionswerkzeuge), sowie Produkte, die zwar substituierbar sind, aber Qualitäts- oder Kostenvorteile auf den internationalen Märkten besitzen, wie die japanische Automobilindustrie.

Am Beispiel Dänemarks und der Niederlande zeigt sich ferner, dass einzelne innovative Industrien eine zunächst negative Spezialisierung umkehren können. So hat sich der negative RCA-Wert der Niederlande inzwischen fast auf null reduziert, während Dänemark, getragen von der pharmazeutischen Industrie, aus einer ursprünglichen Unterspezialisierung sogar einen ausgeprägten Spezialisierungsvorteil entwickelt hat.

Die Entwicklung in diesen Ländern zeigt, dass selbst angesichts der wachsenden Bedeutung Chinas die Position der deutschen Industrie im internationalen Handel nicht zwangsläufig erodieren muss. Eine starke Spezialisierung in forschungsintensiven Branchen lässt sich durch Innovation und Qualitätsvorsprünge halten und in einzelnen Industrien auch neu aufbauen.

Fazit: Forschungsintensive Industrien benötigen regulatorische und strukturelle Reformen

Deutschlands forschungsintensive Industrien verlieren langsam an Boden. Der Strukturwandel, der sich lange hinter stabilen Aggregatgrößen verborgen hat, tritt immer offener zutage. So ist der Beitrag der Produzenten hochwertiger Technologiegüter zur Wertschöpfung in Deutschland deutlich stärker gesunken als in anderen Ländern, ihre Produktivität stagniert seit 2016. Im internationalen Handel sinken nicht nur die Welthandelsanteile stärker als in anderen Ländern, sondern auch der RCA-Wert als Maßzahl für die Spezialisierung auf die Produktion und den Handel mit diesen Gütern geht zurück. Auch die spitzentechnologischen Industrien konnten keine überdurchschnittliche Dynamik entfalten.

Aus der Literatur lassen sich drei konkrete Handlungsempfehlungen ableiten: weniger Regulierung, bessere Verwaltungsqualität und Finalisierung des digitalen Binnemarkts.

Die Regulierungsdichte in Deutschland und Europa ist ein zentrales Hemmnis für Innovation, Investitionen und Wachstum. Ein eindrückliches Maß für dieses Problem liefert der Draghi-Report: Im Zeitraum von 2019 bis 2024 wurden in den USA auf Bundesebene rund 3500 Gesetze verabschiedet und rund 2000 Resolutionen beschlossen. In der Europäischen Union waren es im gleichen Zeitraum rund 13000 Rechtsakte.Mario Draghi (2024): The future of European competitiveness. Part A | a competitiveness strategy for Europe. Brüssel: Europäische Union, 69 (online verfügbar). Draghi drängt daher darauf, Bürokratielasten zu reduzieren.

Dass eine hohe Regulierungslast Innovationen und Wachstum hemmt, ist empirisch gut belegt.Alexander S. Kritikos, Sara Amoroso und Benedikt Herrmann (2023): Verwaltungsqualität entscheidet mehr als Regulierungsdichte über Wachstumspotenziale von Unternehmen. DIW Wochenbericht Nr. 42, 585–592 (online verfügbar). Es sind aber nicht nur die direkten Effekte einer Regulierung, die negativ wirken können. Regulierungen beeinflussen – selbst, wenn sie nicht auf Innovationen ausgerichtet ist, sondern auf den Arbeitsmarkt – die Forschungs- und Entwicklungsaktivitäten von Unternehmen negativ. So kommen Aghion und Koautoren in der Analyse einer spezifischen Arbeitsmarktregulierung zu dem Ergebnis, dass diese die Innovationen in Frankreich um etwa sechs Prozent und die Wohlfahrt des Landes um mehr als zwei Prozent reduziert.Philippe Aghion, Antonin Bergeaud und John Van Reenen (2023): The Impact of Regulation on Innovation. American Economic Review 113(11), 2894–2936 (online verfügbar). Die Autoren stellen fest: „… estimates suggest that the regulation is equivalent to a tax on profit of about 2.6 percent that reduces aggregate innovation by around 5.7 percent (equivalent to cutting the annual growth rate from 1.7 percent to 1.6 percent) and reduces welfare by at least 2.2 percent in consumption-equivalent terms.“ Aghion, Bergeaud und Van Reenen (2023), a.a.O., 2896.

Dies heißt nicht, unterschiedslos jede Vorschrift und Regulierung abzuschaffen. Kluge Regulierungen stellen sicher, dass Wettbewerb nicht behindert wird, Arbeitskräfte nicht ausgebeutet werden und Umweltschäden nicht ausufern.

Regulierungsabbau allein reicht zudem nicht aus. Die Art, wie Regulierung umgesetzt wird, entscheidet ebenso über die Wettbewerbsfähigkeit eines Standorts wie ihr Umfang.

Das zeigt eine Analyse für europäische Regionen, die den Zusammenhang zwischen Regulierungsdichte, Verwaltungsqualität und der Entwicklung schnell wachsender Unternehmen untersucht hat.Kritikos, Amoroso und Herrmann (2023), a.a.O. Das zentrale Ergebnis der Studie: In Regionen mit hoher Verwaltungsqualität hat die Regulierungsdichte keinen messbaren negativen Effekt auf den Anteil dieser Unternehmen. In Regionen mit mittlerer oder schlechter Verwaltungsqualität hingegen verschärft dieselbe Regulierungsdichte die Nachteile für wachstumsstarke Unternehmen erheblich. Legt man die aktuellen Zahlen der Universität Göteborg zugrunde, dann ist die Verwaltungsqualität in den skandinavischen Ländern, zuvorderst Dänemark, am höchsten, gefolgt von den Benelux-Staaten. In Deutschland sind viele Regionen dagegen nur leicht über dem europäischen Mittelwert.

Eine gute Verwaltung kann somit eine hohe Regulierungsdichte kompensieren. Daher darf sich die politische Diskussion nicht auf den Abbau von Regulierung verengen. Genauso wichtig ist es, die Effizienz und Qualität der öffentlichen Verwaltung zu erhöhen. Das betrifft die Digitalisierung von Verwaltungsverfahren, die Beschleunigung von Genehmigungsprozessen und Investitionen in qualifiziertes Personal in Behörden.

Ein weiteres zentrales Hemmnis ist die Fragmentierung des europäischen Marktes, nicht zuletzt im Digitalen. Daten und auf Daten aufbauende digitale Geschäftsmodelle sind der Wachstumsmotor der modernen Wirtschaft – auch in der Industrie. Doch Europa hat in diesen Bereich bislang nicht ausreichend zusammengefunden.

Ein Kernproblem ist das sogenannte Goldplating: Europäische Richtlinien zur Daten- und Plattformregulierung werden in den Mitgliedstaaten nicht eins zu eins umgesetzt, sondern mit nationalen Zusatzanforderungen angereichert. Das Ergebnis ist ein Flickenteppich unterschiedlicher Regelungen, der letztlich 27 separate Märkte kreiert. Für Unternehmen, die europaweit tätig sein wollen, bedeutet das zumindest teilweise zusätzlichen Anpassungsaufwand und höhere Rechtsrisiken. Gerade für datengetriebene Geschäftsmodelle ist das ein struktureller Wettbewerbsnachteil gegenüber US-amerikanischen und chinesischen Wettbewerbern.Die Unternehmensseite sieht das ebenso: 43 Prozent der mittelgroßen und 55 Prozent der großen Unternehmen nennen einheitlichere Regulierung innerhalb des Binnenmarkts als den wichtigsten Hebel zur besseren Vermarktung ihrer Innovationen. Draghi (2024), a.a.O., 46. Innovative Start-ups werden abwandern oder direkt in anderen Rechtsräumen etabliert, nicht zuletzt in den USA. Die technologischen Rückstände bei Cloud-Computing, Plattformökonomie und KI-Anwendungen werden sich ohne Änderungen eher vergrößern als reduzieren. Das Goldplating sollte daher möglichst beendet werden. Vorreiter einer solchen Politik sind hierbei unter anderem Irland, Dänemark und die Niederlande.

Diese drei Handlungsfelder verlangen kein neues Sondervermögen. Sie verlangen politischen Willen und die Bereitschaft, die Komfortzone zu verlassen und Risiken zuzulassen. Ohne diesen Wandel wird sich der industrielle Kern Deutschlands weiter aushöhlen. Die Zeit der wiederholten Bestandsaufnahme ist schon seit längerem vorbei. Im Vordergrund muss die zeitnahe Umsetzung stehen.

JEL-Classification: F10;O40;O57

Keywords: Forschungsintensive Industrien, Wertschöpfung, Arbeitsproduktivität, Außenhandel

DOI:

https://doi.org/10.18723/diw_wb:2026-21-1

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/