Finanzkraft der Länder: Ost-West-Gegensatz verliert an Bedeutung – Kluft zwischen Arm und Reich wächst

DIW Wochenbericht 40 / 2025, S. 625-633

get_appDownload (PDF 460 KB)

get_appGesamtausgabe/ Whole Issue (PDF 2.76 MB - barrierefrei / universal access)

- Finanz- und Wirtschaftskraft ostdeutscher Länder bleiben 35 Jahre nach Deutscher Einheit unterdurchschnittlich

- Ostdeutsche Länder nähern sich aber finanzschwachen westdeutschen Ländern an, Unterschied zwischen Arm und Reich wächst deutschlandweit

- Insbesondere Bevölkerungsrückgänge in den ostdeutschen Ländern verstärken langfristig die ungleiche Entwicklung und erhöhen den Bedarf an Ausgleichszahlungen

- Szenarienrechnung zeigt: Setzen sich die Trends der vergangenen zehn Jahre fort, werden die Unterschiede bis 2070 eher wachsen

- Finanzstarke Länder sollten stärker in Verantwortung genommen und arme Länder unabhängig von ihrer geografischen Lage nachhaltig gestärkt werden

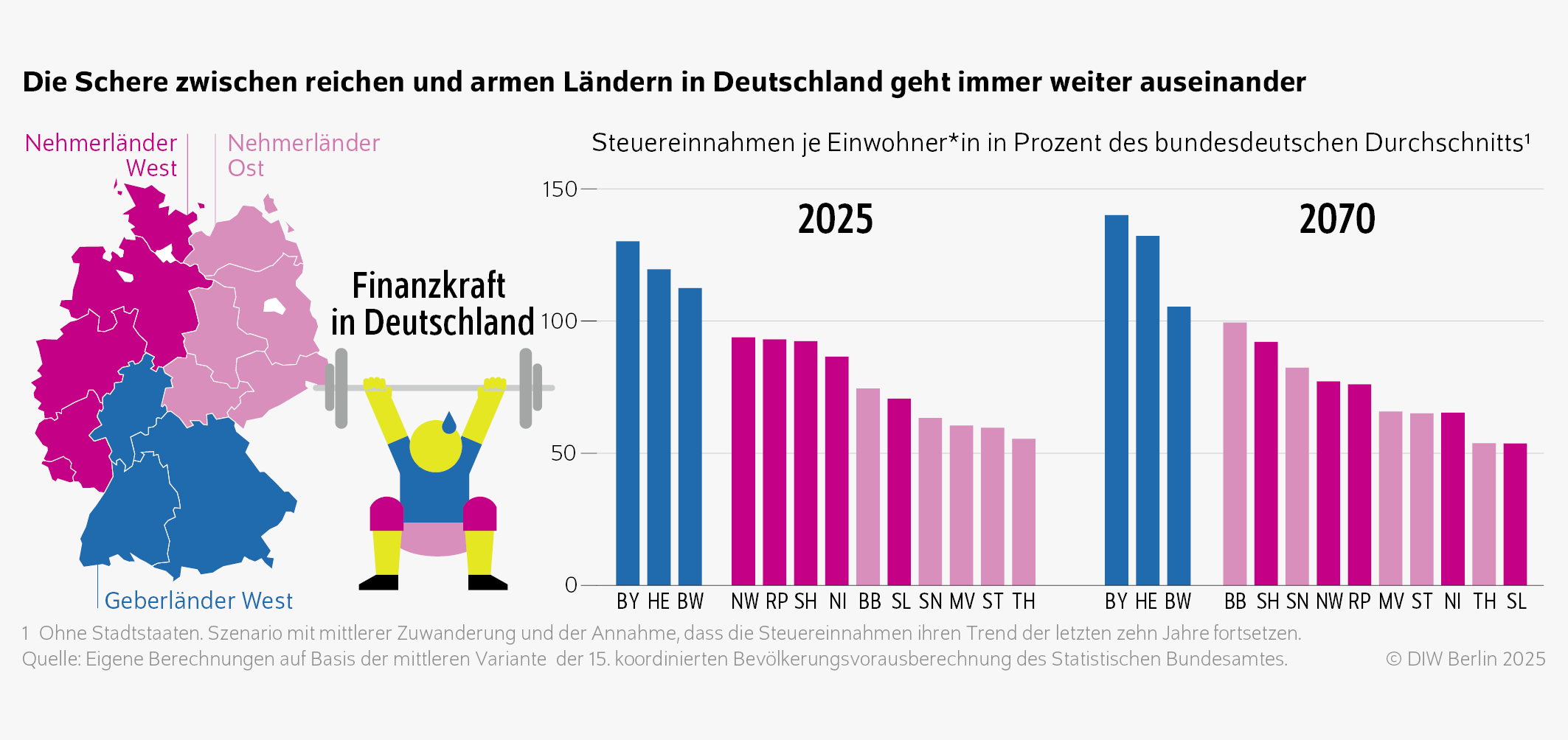

„35 Jahre nach der Deutschen Einheit zeigt sich: Die Ostländer nähern sich zunehmend den finanzschwachen Westländern an. Die Trennlinie verläuft heute nicht mehr zwischen Ost und West, sondern zwischen Arm und Reich.“ Kristina van Deuverden

Abstractkeyboard_arrow_up

Auch 35 Jahre nach der Deutschen Einheit bleiben die Wirtschafts- und Finanzkraft in den ostdeutschen Ländern unterdurchschnittlich. Im deutschen Finanzföderalismus führt das zu hohen Finanztransfers, die immer wieder politische Debatten auslösen. Dabei ist das geringe Steueraufkommen wirtschaftsschwacher Länder auch eine Folge des Steuersystems und bei weitem nicht ostspezifisch. Inzwischen haben die ostdeutschen Länder zu den finanzschwachen westdeutschen aufgeschlossen und stehen – wenngleich am unteren Rand – gemeinsam mit ihnen den finanzstarken Ländern gegenüber. Setzen sich bestehende Trends, insbesondere der der regional ungleichen demografischen Entwicklung, fort, dürfte sich diese Zweiteilung verfestigen und die Transfers der reicheren Länder weiter zunehmen. In der Folge dürften letztere wieder einmal auf Entlastung pochen. Dabei konnten sie sich bereits bei der vergangenen Reform teilweise aus der Verantwortung ziehen. Dies sollte sich nicht wiederholen, zumal es vor allem die finanzstarken Länder waren, die nach der Wende vom Bevölkerungsschwund der ostdeutschen Länder profitierten.

Als die neu gegründeten Länder am 3. Oktober 1990 der Bundesrepublik Deutschland beitraten, waren die Unterschiede groß. Das Bruttoinlandsprodukt je Einwohner*in erreichte in den ostdeutschen Flächenländern lediglich ein Drittel des westdeutschen Niveaus, die Infrastruktur war marode, der Kapitalstock heruntergewirtschaftet. Der private wie öffentliche Finanzbedarf war hoch.

Schnell bestand Konsens, dass die Vereinigung eine Generationenaufgabe sei, die teilweise über Neuverschuldung finanziert werden dürfe. Zudem bestand Einigkeit, dass es sich um eine gesamtdeutsche Aufgabe handele, an deren Finanzierung sich Bund und Länder zu beteiligen hätten. Doch wie die Finanzierungslast aufzuteilen sei, wurde kontrovers diskutiert.

Zentral war dabei die Frage, ob die ostdeutschen Länder sofort in den Finanzausgleich einbezogen werden sollten. Dabei handelt es sich um ein komplexes Verfahren, in dem die Steuereinnahmen zwischen den Ländern umverteilt werden. Anschließend fließen Finanztransfers vom Bund an finanzschwache oder durch besondere Tatbestände belastete Länder.Zur Entwicklung der Steuereinnahmen in den ostdeutschen Ländern und zur Verteilung des Aufkommens zwischen den Ländern einerseits und dem Bund und den Ländern andererseits in den Jahren 1995 bis 2019 vgl.: Kristina van Deuverden et al. (2023): Zeitlicher Rahmen für die weitere Rückführung des Solidaritätszuschlags 1995. Forschungsprojekt im Auftrag des Bundesministeriums der Finanzen (fe3/19), DIW Politikberatung kompakt, 193 (online verfügbar, abgerufen am 17. September 2025. Dies gilt für alle Online-Quellen des Berichts, sofern nicht anders vermerkt). Die Verteilung der aufkommensstarken, Bund und Ländern gemeinsam zustehenden Steuern wurde in dieser Zeit mehrfach geändert. Für eine Darstellung der ab 1995 geltenden Regeln bei der Steuerverteilung vgl. Bundesministerium der Finanzen (2024): Bund-Länder-Finanzbeziehungen (online verfügbar).

Bereits vor der Vereinigung wurden über das Finanzausgleichssystem große Summen zwischen den westdeutschen Ländern und dem Westteil Berlins umverteilt. Ziel der Umverteilung ist es, die den Ländern zur Verfügung stehenden Steuern je Einwohner*in anzugleichen. Damit soll dem Verfassungsauftrag nachgekommen werden, „gleichwertige Lebensverhältnisse“ in den Ländern zu schaffen.Art. 72 GG gebietet die Herstellung gleichwertiger Lebensverhältnisse im Bundesgebiet. Bis zum Jahr 1994 hatte der Bund sogar den verfassungsgemäßen Auftrag, für einheitliche Lebensverhältnisse zu sorgen.

Schon vor der Vereinigung führten die Unterschiede in Wirtschafts- und Finanzkraft der (westdeutschen) Länder zu erheblichen Ausgleichszahlungen zwischen ihnen. Mit der Entscheidung, ab 1994 die ostdeutschen Länder in den Finanzausgleich einzubeziehen, nahmen die Unterschiede stark zu – mit der Folge kräftig steigender Ausgleichszahlungen.

Dabei übernahm der Bund einen Großteil der Finanzierungslast und erhöhte seine Ausgleichszahlungen kräftig. Erst seit dem endgültigen Auslaufen des Solidarpakts II im Jahr 2019 erhalten die ostdeutschen Länder keine ergänzenden Zahlungen als Ausgleich für die Lasten der Teilung mehr. Dennoch sind sie – als nach wie vor finanzschwache Länder – Nutznießer der Umverteilung von Steuermitteln zwischen den Ländern. Zudem erhalten sie weitere Zuweisungen des Bundes, die ergänzend an Länder fließen, die auch nach dem Ausgleich zwischen ihnen noch unter einer allgemeinen Finanzschwäche leiden oder bei denen besondere Belastungen anerkannt werden.

Seit der Einbeziehung der ostdeutschen Länder in den Finanzausgleich steht wenigen Geberländern eine große Zahl an Empfängern gegenüber.Bayern, Baden-Württemberg und Hessen (mit Ausnahme des Jahres 2013) gehören durchgängig zu den Geberländern. Auch Hamburg war in den meisten Jahren in diesem Kreis vertreten. Rheinland-Pfalz wechselte in den Jahren 2021 bis 2023 auf die Seite der Zahler, weil hohe Gewinne eines einzelnen Unternehmens versteuert wurden. Vgl. Robert Fiesel, Kristof Kanzer und Reinhold Weiß (2022). Biontechs Steuerbooster und seine Nebenwirkungen auf das Finanzgefüge. Wirtschaftsdienst Nr. 2, 114–122 (online verfügbar). Mittlerweile erhält es aber wieder Ausgleichszahlungen. Dieses Ungleichgewicht führt seither immer wieder zu politischen Forderungen, die Länderlasten abzusenken oder gar zu der Drohung, das Bundesverfassungsgericht anzurufen. Vor diesem Hintergrund wird in diesem Wochenbericht der Frage nachgegangen, wie sich die Finanzkraft der (ostdeutschen) Länder in den vergangenen Jahren verändert hat, vor allem aber wie sie sich weiterentwickeln könnte.

Mögliche Entwicklungen werden nachfolgend in zwei Basisszenarien aufgezeigt. Solche Rechnungen wurden im DIW Wochenbericht bereits zum 30. Jahrestag des Mauerfalls vorgestellt.Kristina van Deuverden (2019): 30 Jahre nach dem Mauerfall: Finanzschwäche der neuen Länder hält auch die nächsten drei Dekaden an. DIW Wochenbericht Nr. 43, 781–790 (online verfügbar). Die seither eingetretenen Ereignisse – sowohl die wirtschaftlichen Verwerfungen im Zuge der Coronapandemie wie auch die Fluchtzuwanderung nach dem Ausbruch des Ukrainekrieges – waren damals nicht absehbar und geben Anlass für eine Bestandsaufnahme.

Inhaltsverzeichnis

Abstände bei Wirtschafts- und Finanzkraft haben sich verfestigt

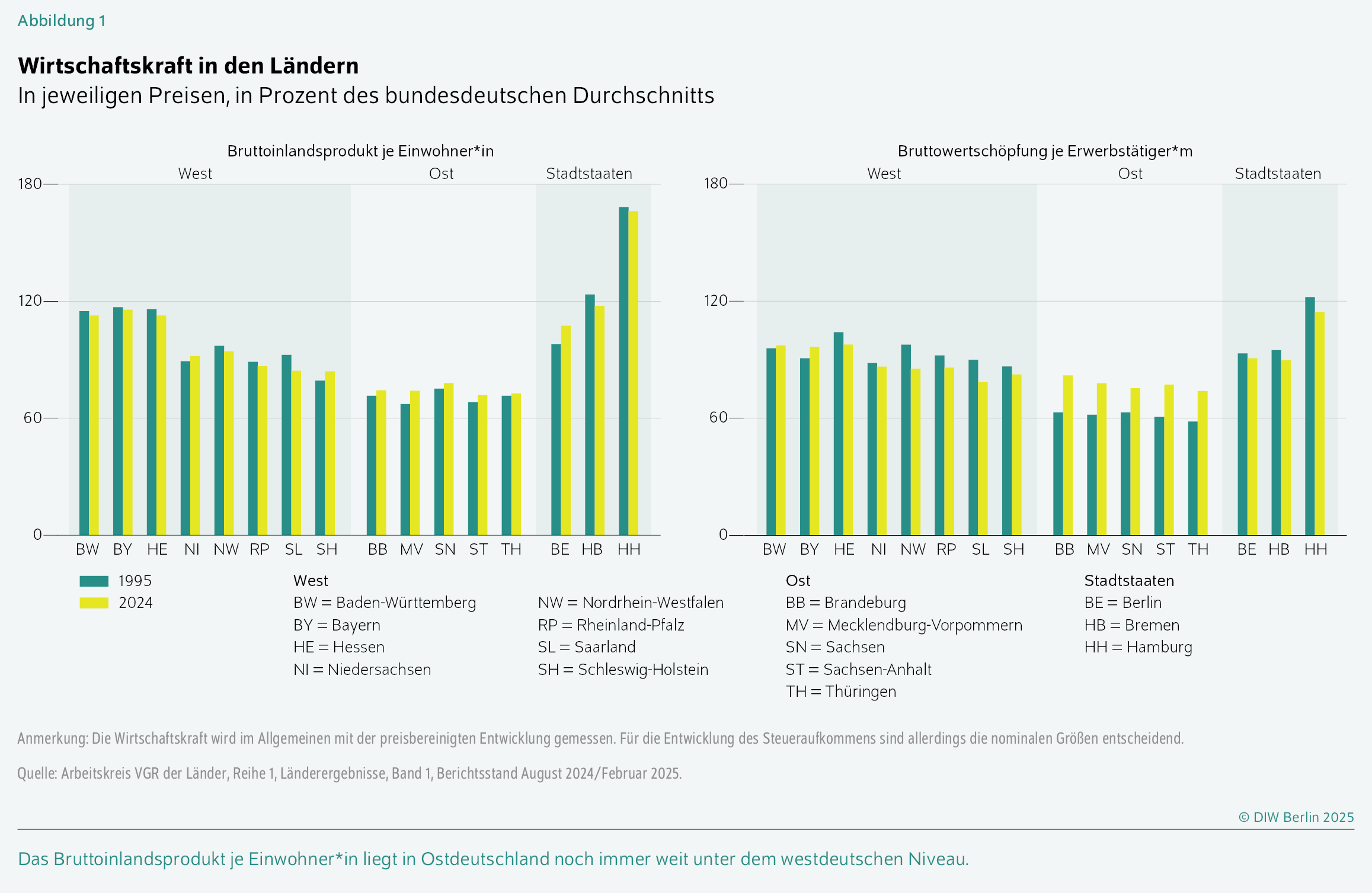

In ökonomischen Vergleichsanalysen wird die Wirtschaftskraft zumeist anhand der (preisbereinigten) Bruttowertschöpfung je Erwerbstätiger*m gemessen.Vgl. auch Martin Gornig (2025): Produktivität: Ost-West-Muster durch Stadt-Land-Gefälle abgelöst. DIW Wochenbericht Nr. 40, 635–642 (online verfügbar). Für die Ebene der Länder liegen allerdings keine preisbereinigten Daten zur Bruttowertschöpfung vor. Die Entwicklung der Steuereinnahmen hängt jedoch stärker vom (nominalen) Bruttoinlandsprodukt je Einwohner*in ab.

Im Vergleich zum bundesdeutschen Durchschnitt sind die Unterschiede beim Bruttoinlandsprodukt je Einwohner*in zwischen den Ländern deutlich größer als bei der Bruttowertschöpfung je Erwerbstätigen (Abbildung 1). Von den Flächenländern schneiden Bayern, Baden-Württemberg und Hessen durchweg überdurchschnittlich ab. Auch Hamburg ist wirtschaftlich stark. Die überwiegende Zahl der Länder gilt demgegenüber gemessen am bundesdeutschen Durchschnitt als schwach, wobei die ostdeutschen Länder das Schlusslicht bilden.

Die Annäherung bei der Steuerkraft bleibt hinter derjenigen bei der Wirtschaftskraft zurück. Dies liegt vor allem am progressiven Tarif der Lohn- und veranlagten Einkommensteuer, auf die ein großer Teil des Steueraufkommens zurückgeht. Bei einem solchen Tarif werden höhere Einkommen relativ stärker belastet – und das Einkommensniveau ist in den ostdeutschen Ländern vielfach noch niedriger als in Westdeutschland. Bei der Unternehmensbesteuerung beeinflusst außerdem der Sitz von Konzernzentralen in den westdeutschen Ländern das Steueraufkommen.Dies liegt daran, dass die Steuerzahlungen von Unternehmen mit Betriebstätten in mehreren Ländern in Deutschland auf diese – maßgeblich unter Zuhilfenahme des in diesem Land gezahlten Lohnes gemessen an den gesamten Lohnausgaben des Unternehmens – aufgeteilt werden. Zudem könnten vergleichsweise niedrigere Preise für in Ostdeutschland hergestellte Produkte die Gewinne ostdeutscher Unternehmen belasten und dürften die Einnahmen damit tendenziell senken.Vgl. Matthias Mertens und Steffen Müller (2020): The East-West German Gap in RevenueProductivity: Just a Tale of Output Prices?. Journal of Comparative Economics, No. 3, 815–831(online verfügbar). Darüber hinaus sind die Einnahmen aus der Abgeltungsteuer oder die nicht-veranlagten Steuern vom Ertrag wie auch die Erbschaftsteuer in Ostdeutschland deutlich niedriger, weil dort 40 Jahre weniger Zeit war, Vermögen aufzubauen.Für eine ausführlichere Diskussion der Gründe vgl. Kristina van Deuverden (2010): Auch nach 20 Jahren: Steuereinnahmen in den Neuen Ländern schwach. Wirtschaft im Wandel 2/2010, Leibniz-Institut für Wirtschaftsforschung Halle, 91–104 (online verfügbar).

Szenarien zur Fortschreibung der Steuereinnahmen

Nachfolgend werden zwei Szenarien vorgestellt. Diese dürfen aber keinesfalls als Prognose der wahrscheinlichen Entwicklung verstanden werden. Sie zeigen lediglich mögliche Entwicklungen auf. Für die Fortschreibung der Steuereinnahmen werden zwei Annahmen unterschieden (Kasten 1).

Fortschreibung der Steuereinnahmenkeyboard_arrow_up

Für die Fortschreibung der Steuereinnahmen werden zwei Szenarien entworfen. Im Szenario I wird der unwahrscheinliche Fall unterstellt, dass die Veränderungsraten der einzelnen Steuerarten in allen Ländern gleich sind. Die einzelnen Steuern werden mit den vom Arbeitskreis Steuerschätzungen beim Bundesministerium der Finanzen im Mai 2025 geschätzten Entwicklungen für Deutschland insgesamt in den Jahren der mittleren Frist auf Basis des Jahres 2024 fortgeschrieben.Vgl. Bundesministerium der Finanzen (online verfügbar). Diese Schätzung basiert auf der Regierungsprognose zur Wirtschaftsentwicklung, die auf dem gleichen Datenstand der Volkswirtschaftlichen Gesamtrechnungen beruht, wie sie derzeit auf Länderebene vorliegt. Eine unterschiedliche Veränderung des in den Ländern vor Ort vereinnahmten Steueraufkommens ergibt sich in diesem Szenario lediglich aufgrund seiner unterschiedlichen Struktur im Ausgangsjahr.

Im Szenario II werden die Steuereinnahmen anhand der länderspezifischen Entwicklung in den Jahren 2014 bis 2024 fortgeschrieben. Dabei werden bekannte, aufkommensmäßig besonders bedeutsame Sondereffekte, die auf Länderebene auch längerfristige Durchschnitte wesentlich verzerren, herausgerechnet. Bei einigen Steuerarten werden zudem die Coronajahre nicht berücksichtigt. Dies betrifft insbesondere die Gewinnsteuern. Sie sind im Jahr 2020 drastisch eingebrochen, im folgenden Jahr nahezu explodiert. Diese Entwicklung dürfte größtenteils daran gelegen haben, dass Unternehmen ihre Steuervorauszahlungen auf den erwarteten Gewinn viel zu stark reduziert hatten und deshalb nachträglich ihre Vorauszahlungen anpassen mussten.

Bei der Fortschreibung wird dabei implizit unterstellt, dass die in der Vergangenheit angelegten Trends der Bevölkerungsentwicklung fortwirken. Bei der Verteilung der Steuereinnahmen wird hingegen explizit auf drei Varianten der Bevölkerungsvorausberechnung des Statistischen Bundesamtes zurückgegriffen. Alle drei basieren auf einer Geburtenrate je Frau von 1,55 Kindern, einer durchschnittlichen Lebenserwartung bei Mädchen von 88,2 Jahren und bei Jungen von 84,6 Jahren. Die Varianten unterscheiden sich hingegen bei den Annahmen zum Wanderungssaldo. In Variante A ist eine niedrige Zuwanderung unterstellt. Ausgehend von einem Startwert von 1,1 Millionen Personen geht die Nettozuwanderung auf 150000 Personen im Jahr 2033 zurück und bleibt anschließend konstant. In der mittleren Variante B liegt der Startwert bei 1,3 Millionen. Dieser baut sich bis auf 250000 Personen im Jahr 2033 ab und bleibt dann ebenfalls konstant. In der Variante C, der Variante mit hoher Zuwanderung, liegt der Wanderungssaldo zu Beginn bei 1,5 Millionen und ab 2033 bei einer Nettozuwanderung von 350000.

In Szenario I wird angenommen, dass sich die Steuern in allen Ländern gleich entwickeln. Fortgeschrieben wird jede Steuer auf Basis des Jahres 2024 mit der vom Arbeitskreis Steuerschätzungen im Mai 2025 für Deutschland insgesamt vorhergesagten Veränderung in den Mittelfristjahren. Änderungen bei der Finanzkraft des jeweiligen Landes gemessen am gesamtdeutschen Durchschnitt ergeben sich in diesem Szenario allein wegen der historisch gewachsenen, unterschiedlichen Bedeutung einzelner Steuern für das Aufkommen in den einzelnen Ländern. In Szenario II werden die Steuereinnahmen hingegen anhand ihrer historischen – regional unterschiedlichen – Veränderungen in den Jahren 2014 bis 2024 fortgeschrieben.Dabei erfolgt eine Bereinigung um größere Sondereffekte; bei bestimmten Steuern werden die Coronajahre ausgeblendet (Kasten 1). Damit setzen sich die Trends der vergangenen zehn Jahre implizit fort. Auf die sich in den Szenarien ergebenden Steueraufkommen in den Ländern werden anschließend die im Finanzausgleichssystem geltenden Regeln angewendet.

Verfügbare Steuereinnahmen der Länder hängen von Einwohnerzahl ab

Entscheidend für die Verteilung der Steuereinnahmen im Finanzausgleich ist die Einwohnerzahl. In den 1990er Jahren und noch weit in die erste Dekade des neuen Jahrtausends hinein waren die ostdeutschen Länder mit hohen Bevölkerungsverlusten konfrontiert (Tabelle 1). Junge und gut ausgebildete Menschen – vor allem junge Frauen – zogen auf der Suche nach Arbeit in die westdeutschen Länder. Dies hat bis heute Einfluss auf den Altersdurchschnitt und die Geburtenzahlen und wirkt auf die folgenden Generationen nach. Obwohl die Abwanderung in den 2010er Jahren gestoppt werden konnte, zieht dies künftige Bevölkerungsrückgänge nach sich.Lediglich in den Jahren der hohen Fluchtzuwanderung 2015/2016 und 2022/2023 konnten die ostdeutschen Länder Bevölkerungsgewinne verzeichnen. Die betroffenen Länder müssen bereits seit Jahrzehnten von Jahr zu Jahr Steueranteile an die Länder abtreten, in die ihre Einwohner*innen wegzogen. Damit sind sie dauerhaft dazu gezwungen, ihre Haushalte ständig an die geänderten Rahmenbedingungen anzupassen.Vgl. Kristina van Deuverden (2020): Bevölkerungsschwund setzt ostdeutsche Länder und Kommunen dauerhaft unter Sparzwang. DIW Wochenbericht Nr. 39, 739–745 (online verfügbar). Insgesamt haben sie seit dem Jahr 1991 zwei Millionen Einwohner*innen verloren.

Tabelle 1: Zu-/Abnahme der Einwohnerzahl im Jahr 2024 gegenüber dem Jahr 1991

In Prozent

| Baden-Württemberg | 13,5 |

|---|---|

| Bayern | 14,6 |

| Hessen | 8,2 |

| Niedersachsen | 7,8 |

| Nordrhein-Westfalen | 3,5 |

| Rheinland-Pfalz | 8,9 |

| Saarland | −5,7 |

| Schleswig-Holstein | 12,2 |

| Brandenburg | −0,2 |

| Mecklenburg-Vorpommern | −17,4 |

| Sachsen | −14,2 |

| Sachsen-Anhalt | −24,9 |

| Thüringen | −18,6 |

| Berlin | 6,9 |

| Bremen | 3,0 |

| Hamburg | 12,0 |

| Deutschland | 4,4 |

Quelle: Statistisches Bundesamt; eigene Berechnungen.

Für die Szenarien müssen Annahmen zur weiteren Entwicklung der Einwohnerzahl zugrunde gelegt werden. Dazu wird die – derzeit aktuelle – 15. koordinierte Bevölkerungsvorausberechnung des Statistischen Bundesamtes herangezogen. Sie beruht auf dem Basisjahr 2019 und dem Zensus 2011, so dass einige Umrechnungen notwendig sind, um sie der aktuellen Entwicklung anzupassen (Kasten 2).

Daten und Fortschreibung des Bevölkerungsstandskeyboard_arrow_up

Die gesamtwirtschaftliche Entwicklung beruht auf Daten des Arbeitskreises Volkswirtschaftliche Gesamtrechnungen der Länder, Berichtsstand August 2024/Februar 2025. Die zur Fortschreibung der Bevölkerungsentwicklung verwendete 15. koordinierte Bevölkerungsvorausberechnung des Statistischen Bundesamtes basiert auf dem Basisjahr 2019. Sie wird in einem ersten Schritt mithilfe der zwischenzeitlich veröffentlichten Wanderungsstatistik aktualisiert.

In beiden Statistiken sind die Ergebnisse des Zensus 2022Vgl. Zensus Datenbank (online verfügbar). noch nicht berücksichtigt. Die Abrechnung des Finanzausgleichs beruhte im Jahr 2024 aber bereits vollständig auf seinen Ergebnissen.In den Jahren 2022 und 2023 wurde eine Übergangslösung umgesetzt. Die in der Finanzstatistik zugrunde gelegten Einwohner*innenzahlen bilden daher die Basis der Szenarienrechnungen; fortgeschrieben werden sie mit den der Bevölkerungsstatistik entnommenen Veränderungsraten.

Die von den Ländern vor Ort vereinnahmten Steuern setzen sich aus der Lohn-, veranlagter Einkommen-, Abgeltung-, Körperschaft- sowie den Ländersteuern zusammen (in den Abbildungen: Umverteilung zwischen den Ländern). Erst danach werden die Länderanteile der Umsatzsteuer berücksichtigt, da diese in dem vor 2020 geltenden System zum Vorwegausgleich der Steuereinnahmen genutzt wurden. Hinzu kommt die Förderabgabe (Steueraufkommen nach Umverteilung zwischen den Ländern). Schließlich werden auf Grundlage geltenden Rechts die Ausgleichszahlungen zwischen den Ländern berechnet. Die sich danach ergebende Finanzkraft der Länder ist wiederum die Grundlage für die Festsetzung der allgemeinen Bundesergänzungszuweisungen. Schließlich werden noch Sonderbundesergänzungszuweisungen berücksichtigt, die zum Ausgleich bestimmter Nachteile an einzelne Länder fließen (in den Abbildungen: Steueraufkommen nach Ergänzungszuweisungen des Bundes).

Die Vorausberechnung des Statistischen Bundesamtes liegt in mehreren Varianten vor. Für die Szenarienrechnungen werden drei Varianten gewählt, die sich hinsichtlich der unterstellten Zuwanderung unterscheiden.Die sogenannte mittlere Variante – in den Szenarienrechnungen ist dies die Variante B – ist zumeist auch Grundlage für die Konjunkturprognosen der Institute, der Gemeinschaftsdiagnose sowie der Regierungsprognose, die wiederum Grundlage der Vorhersage des Arbeitskreises Steuerschätzungen und damit Basis der Haushaltsplanungen von Bund und Ländern ist. In der Variante A mit der niedrigsten Zuwanderung geht die Zahl der Einwohner*innen in Deutschland von 2024 bis 2070 um 11,3 Prozent zurück; gegenüber dem Jahr 1991 entspricht dies immer noch einem Verlust von 7,4 Prozent (Tabelle 2). In der Variante C mit hoher Zuwanderung nimmt die Bevölkerung im Vergleich zum Jahr 2024 um 5,5 Prozent oder 10,1 Prozent gegenüber 1991 zu. Die Bevölkerungsgewinne und Verluste verteilen sich dabei sehr unterschiedlich auf die Länder. Bei niedriger Zuwanderung verzeichnet nur Berlin bis 2070 einen Zuwachs gegenüber 2024. Bei hoher Zuwanderung nimmt die Einwohnerzahl in den meisten westdeutschen Flächenländern und in allen Stadtstaaten zu, während die Bevölkerung in den ostdeutschen Ländern mit Ausnahme Brandenburgs schrumpft. Das Saarland, das wie die ostdeutschen Länder einen erheblichen Strukturwandel zu verkraften hatte, schiebt sich in dieser Variante in der Reihenfolge der Länder auf den drittletzten Platz. Außerdem wird die Zahl der Einwohner*innen noch in Rheinland-Pfalz zurückgehen.

Tabelle 2: Annahmen zur Bevölkerungsentwicklung: Zu-/Abnahmen der Einwohnerzahl im Jahr 2070 gegenüber den Jahren 1991 und 2024

In Prozent

|

Variante A: niedrige Zuwanderung, 2070 im Vergleich zu … |

Variante B: mittlere Zuwanderung, 2070 im Vergleich zu … |

Variante C: hohe Zuwanderung, 2070 im Vergleich zu … |

||||

|---|---|---|---|---|---|---|

| … 1991 | … 2024 | … 1991 | … 2024 | … 1991 | … 2024 | |

| Baden-Württemberg | 4,1 | −8,3 | 14,4 | 0,8 | 23,6 | 8,9 |

| Bayern | 6,4 | −7,2 | 17,6 | 2,6 | 27,5 | 11,2 |

| Hessen | −2,4 | −9,9 | 7,8 | −0,4 | 16,9 | 8,0 |

| Niedersachsen | −3,8 | −10,8 | 7,1 | −0,7 | 16,7 | 8,2 |

| Nordrhein-Westfalen | −9,2 | −12,2 | −1,4 | −4,7 | 5,3 | 1,8 |

| Rheinland-Pfalz | −4,2 | −12,0 | 5,7 | −2,9 | 14,4 | 5,1 |

| Saarland | −25,5 | −20,9 | −18,0 | −13,0 | −11,4 | −6,0 |

| Schleswig-Holstein | −1,5 | −12,3 | 7,4 | −4,3 | 15,2 | 2,7 |

| Brandenburg | −17,4 | −17,3 | −9,5 | −9,4 | −2,6 | −2,4 |

| Mecklenburg-Vorpommern | −37,4 | −24,2 | −31,3 | −16,9 | −26,0 | −10,4 |

| Sachsen | −31,2 | −19,7 | −24,8 | −12,3 | −19,2 | −5,8 |

| Sachsen-Anhalt | −46,9 | −29,3 | −41,8 | −22,5 | −37,3 | −16,5 |

| Thüringen | −41,2 | −27,8 | −34,9 | −20,0 | −29,3 | −13,1 |

| Berlin | 9,5 | 2,5 | 24,7 | 16,6 | 38,0 | 29,1 |

| Bremen | −3,2 | −6,0 | 8,0 | 4,9 | 17,9 | 14,5 |

| Hamburg | 9,8 | −1,9 | 20,4 | 7,5 | 29,6 | 15,8 |

| Deutschland | −7,4 | −11,3 | 1,9 | −2,4 | 10,1 | 5,5 |

Anmerkungen: Die Annahmen basieren auf der 15. koordinierten Bevölkerungsvorausberechnung des Statistischen Bundesamtes, korrigiert um die seither beobachtete tatsächliche Entwicklung. Die Vorausberechnung beruht noch auf dem Zensus 2011. Die finanzstatistischen Berechnungen basieren dabei auf den für das Jahre 2024 veröffentlichten regionalisierten Bevölkerungszahlen nach dem Zensus 2022. Alle Varianten beruhen auf einer Geburtenrate je Frau von 1,55 Kindern und einer Lebenserwartung von 84,6 Jahren bei Jungen und von 88,2 Jahren bei Mädchen. Für die Variante A ist eine mittelfristige Zuwanderung von 150000 Personen (G2L2W1), für die Variante B eine mittelfristige Zuwanderung von 250000 Personen (G2L2W2) und für die Variante C eine von 350000 Personen (G2L2W3) in der mittleren Frist angenommen.

Quelle: Statistisches Bundesamt; Zensus 2022; eigene Berechnungen.

Unterschiede der Finanzkraft vor Verteilung dürften weiter deutlich zunehmen

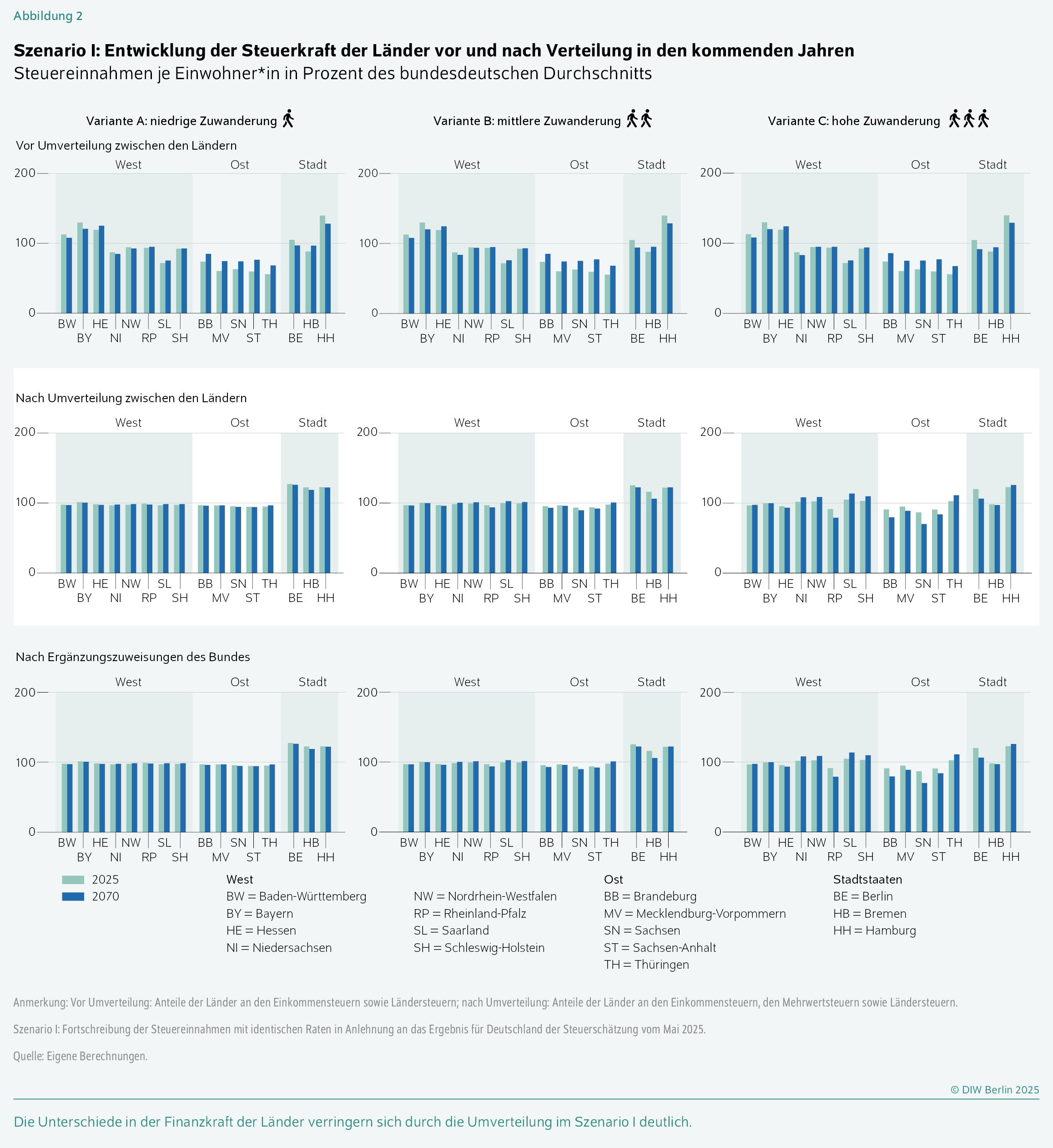

Wird angenommen, dass sich die einzelnen Steuern in allen Ländern gleich entwickeln (Szenario I), nähert sich die Finanzkraft der Länder bis zum Jahr 2070 leicht an (Abbildung 2). Die finanzschwachen ostdeutschen Länder gewinnen etwas hinzu. Besonders positiv entwickelt sich dabei die Finanzkraft Brandenburgs. Hier führen die Zuzüge in das Berliner Umland bereits seit 2014 wieder zu zunehmenden Einwohner*innenzahlen. Seine Finanzkraft ist mittlerweile bereits höher als die des Saarlands.

Es zeigt sich auch: Je geringer die unterstellte Zuwanderung nach Deutschland insgesamt, desto stärker gleicht sich die Finanzkraft an. Der in der Vorausberechnung unterstellte Wanderungssaldo (der dem Durchschnitt in den Jahren 2018, 2019, 2021 entspricht)Zu den Annahmen und Abgrenzungen vgl. auch die Webseite des Statistischen Bundesamts. spiegelt die unterdurchschnittlichen Zuzüge in die ostdeutschen Bundesländer wider.Die Zuzüge waren nur in den Jahren mit starken Fluchtbewegungen hoch, als die ostdeutschen Länder wegen der formelgebundenen Verteilung der Migrant*innen für die Dauer ihres Asylverfahrens auf die Länder stärker als üblich von den Zuzügen profitierten. Wegen der Annahme einer gleichen Entwicklung des Steueraufkommens in den Ländern ändert sich das Umverteilungsvolumen in Prozent des Steueraufkommens der Länder zwar nicht, öffentlich wahrgenommen werden in der Regel allerdings eher Milliardenbeträge – und diese werden schon allein infolge der allgemeinen Preisentwicklung kräftig zulegen.

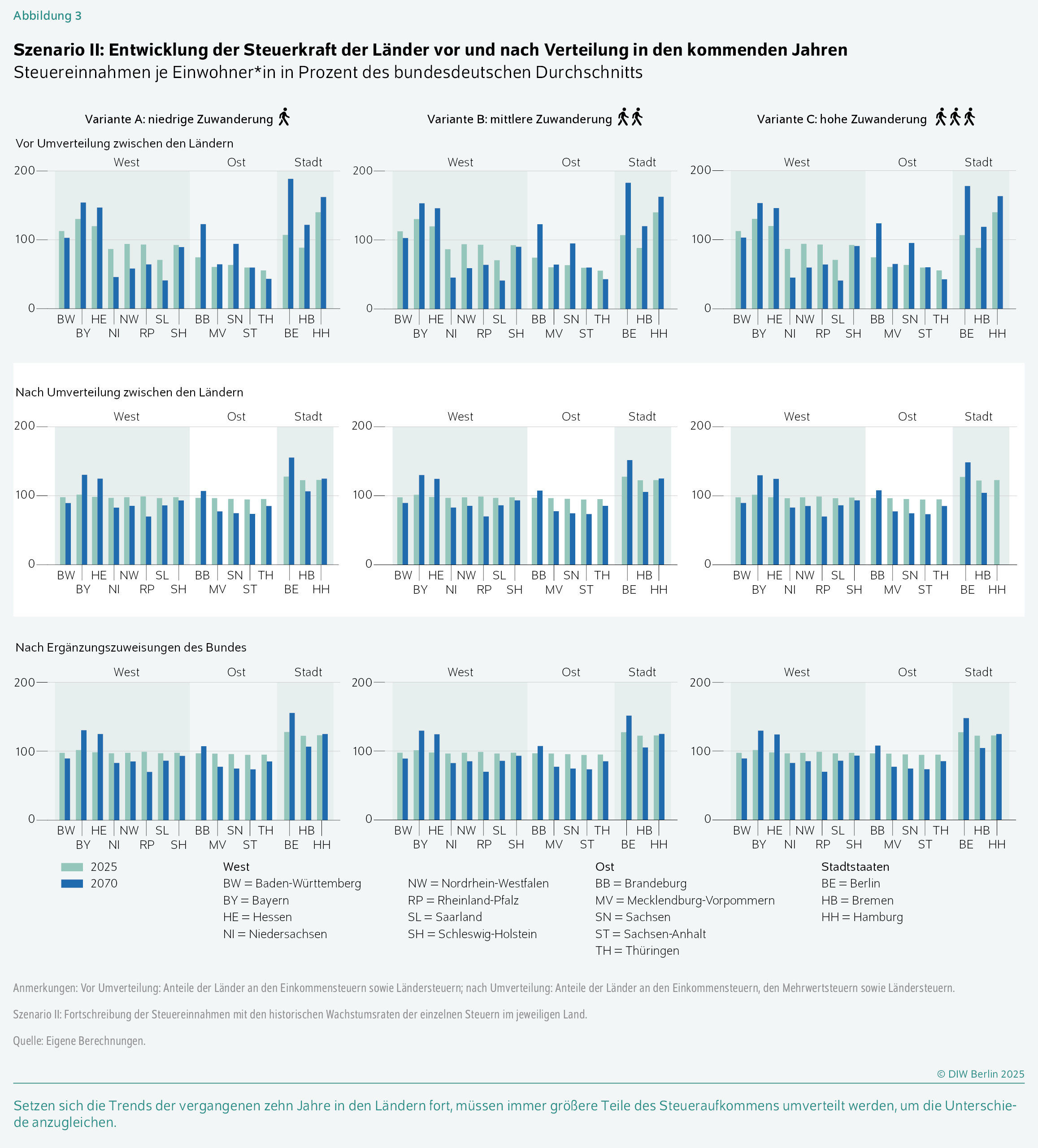

Werden die Steuereinnahmen anhand der länderspezifischen Entwicklung der einzelnen Steuern in den vergangenen zehn Jahren fortgeschrieben (Szenario II), nehmen die Unterschiede der Finanzkraft vor Verteilung hingegen deutlich zu (Abbildung 3). In den finanzstarken Ländern Bayern, Hessen und Hamburg steigt das Steueraufkommen vor Ort kräftig. Die finanzschwachen ostdeutschen Länder verlieren im Vergleich zum Bundesdurchschnitt. Im Saarland führt die Fortschreibung der Steuertrends ebenfalls zu deutlichen Verlusten.

Bleiben die historischen Muster in den Ländern erhalten, nimmt die Umverteilung zwischen den Ländern kräftig zu. Wurden im Jahr 2024 noch fünf Prozent des den Ländern zur Verfügung stehenden Aufkommens zwischen diesen umverteilt, sind es im Szenario II 10¾ Prozent. Die Zuweisungen des Bundes steigen von drei Prozent im Jahr 2024 auf 5½ Prozent im Jahr 2070.

Fazit: Verfestigte Trends lassen sich nur schwer umkehren

Die Entwicklung der Finanzkraft eines Landes hängt von vielen Faktoren ab. Vereinfacht gesagt, spiegelt die Wirtschaftskraft die Basis des Steueraufkommens vor Ort grob wider. In den ostdeutschen Ländern ist die Wirtschaftskraft noch immer niedriger und die Annäherung kommt wegen der mittlerweile gewachsenen Strukturen nur stockend voran. Die vorhandene Lücke zeigt sich noch deutlicher bei den Steuereinnahmen in den Ländern. Dies liegt nicht nur an geringeren Vermögenswerten, sondern vor allem am progressiven Steuersystem, bei dem die Steuerschuld mit der Leistungsfähigkeit der Steuerzahler*innen steigt. Im bestehenden System des Finanzausgleichs überträgt sich dies auf die Länder. Reichere (=leistungsfähigere) Länder müssen Ausgleichszahlungen leisten, ärmere Länder erhalten welche. Mit dem Ziel der Angleichung, bleibt ein hohes Umverteilungsniveau im deutschen Finanzföderalismus unvermeidlich.

Die Analyse zeigt allerdings auch – und zwar in beiden Szenarien und in allen Varianten – dass das Ost-West-Muster nicht mehr trägt. Die ostdeutschen Länder werden den finanzschwachen westdeutschen Ländern immer ähnlicher. Das Saarland steht bereits heute schlechter da als Brandenburg. Auch der Unterschied zu Niedersachsen nimmt immer weiter ab. Brandenburg hingegen gewinnt durch seine Nähe zu Berlin nicht nur Einwohner*innen, sondern auch Steuerbasis. Auch Sachsens Finanzkraft wächst deutlich.

Vieles deutet darauf hin, dass die Heterogenität der Länder weiter zunimmt und das Volumen der Finanztransfers zwischen ihnen steigen wird. Finanzstarke Länder könnten bald wieder auf Entlastung dringen und erneut mit dem Gang nach Karlsruhe drohen. Dabei haben sie durchaus profitiert. Der Rückgang der Bevölkerung in Ostdeutschland und auch in anderen strukturschwachen Ländern bedeutete für sie einen Zustrom von jungen, gut ausgebildeten Menschen. Die Wanderungsströme wirken sich gegensätzlich auf das potenziell mögliche Wirtschaftswachstum in den Ländern aus. Auch mussten die ostdeutschen Länder von Jahr zu Jahr geringere Anteile am Steueraufkommen hinnehmen, während für die finanzstarken Länder das Gegenteil der Fall war. Solche Entwicklungen verringern oder schaffen Haushaltsspielräume, die für eine gute Standortpolitik in den Ländern genutzt werden können. Es sollte auf jeden Fall vermieden werden, dass die finanzstarken Länder sich nun immer weiter aus der Verantwortung ziehen, zumal sie bereits bei der letzten Reform des Finanzausgleichs Lasten auf den Bund abgewälzt haben, der derzeit mit einer Reihe anderer Herausforderungen konfrontiert ist.

Themen: Regionalwirtschaft, Öffentliche Finanzen, Konjunktur

JEL-Classification: H77

Keywords: Fiscal Federalism, Tax Revenue, Public Finance, East Germany, Unification

DOI:

https://doi.org/10.18723/diw_wb:2025-40-2

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/