Bauwirtschaft kehrt zurück auf Wachstumskurs

DIW Wochenbericht 5 / 2026, S. 55-67

Christian Danne, Martin Gornig, Laura Pagenhardt

get_appDownload (PDF 0.67 MB)

get_appGesamtausgabe/ Whole Issue (PDF 2.74 MB - barrierefrei / universal access)

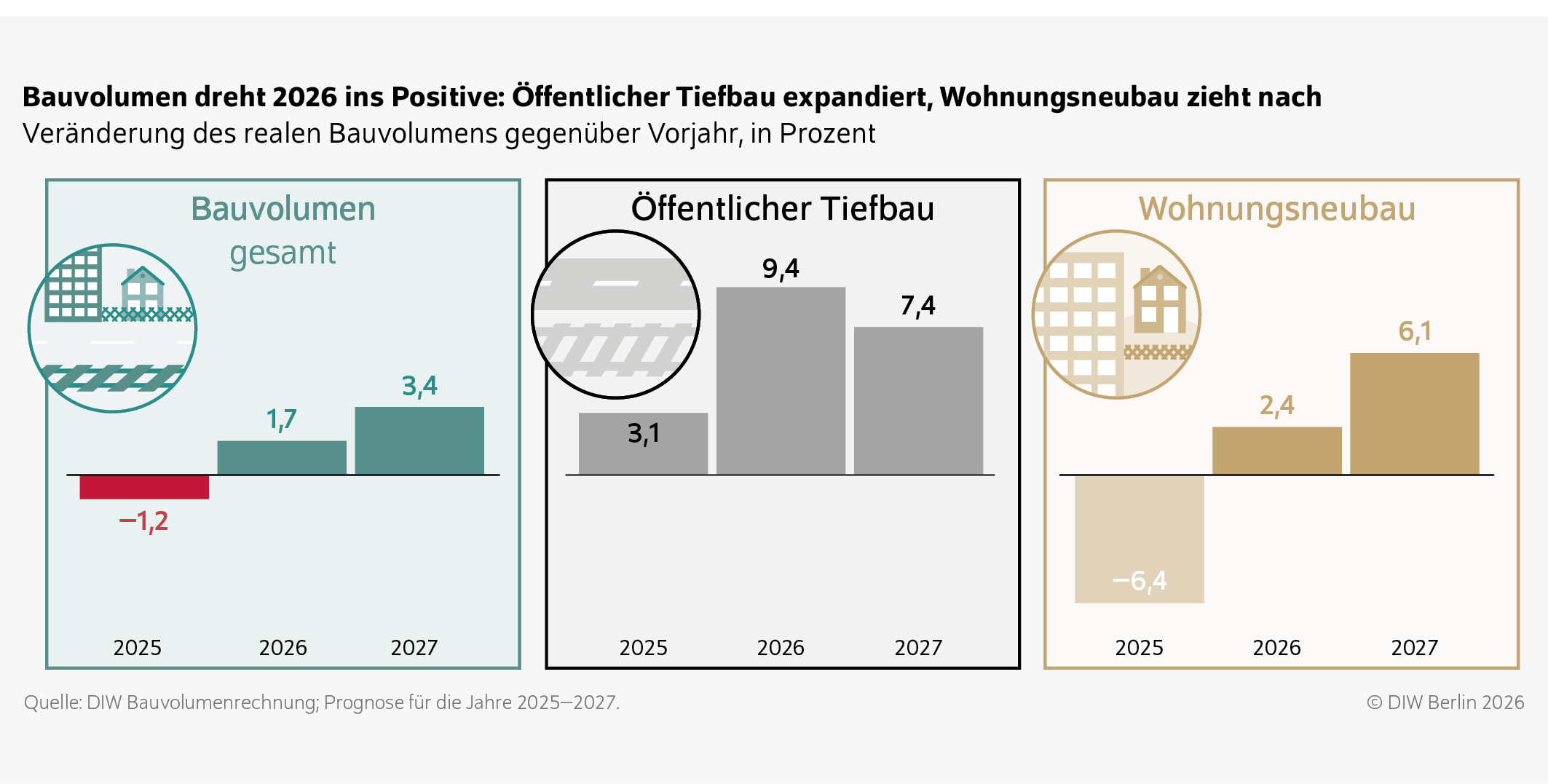

- Erstmals seit 2020 wird das reale Bauvolumen im Jahr 2026 zulegen – um 1,7 Prozent – 2027 wird es sogar um 3,4 Prozent steigen

- Entwicklung des Bauvolumens durch öffentlichen Bau getrieben – das reale öffentliche Bauvolumen steigt in jedem Jahr um 6,7 Prozent

- Abnehmende Einkommensunsicherheit bei stabilerem Preis- und Zinsumfeld lässt Wohnungsneubau 2026 um 2,4 und 2027 um kräftige 6,1 Prozent anziehen

- Trotz wieder anziehender Konjunktur bleiben Investitionen im Nichtwohnungshochbau im laufenden Jahr noch zurück

- Produktivität der Bauwirtschaft muss steigen, damit die staatliche Förderung auch zu Verbesserung der Infrastrukturausstattung und der Wohnraumversorgung führt

Abstractkeyboard_arrow_up

Nach fünf Krisenjahren wird das Bauvolumen 2026 erstmals wieder real zulegen – mit 1,7 Prozent. Im kommenden Jahr dürfte sogar ein Wachstum von fast dreieinhalb Prozent erreicht werden. Wachstumstreiber ist der öffentliche Bau. In den Jahren 2026 und 2027 dürfte das reale öffentliche Bauvolumen um jeweils 6,7 Prozent zulegen. Grund für diese starke Expansion sind die allmählich anlaufenden Ausgaben aus dem Sondervermögen für Infrastruktur und Klimaneutralität. Der Wohnungsbau und der gewerbliche Bau dürften dagegen im Jahr 2026 kaum von der Stelle kommen. Im kommenden Jahr wird aber auch in diesen Bereichen das reale Bauvolumen spürbar steigen. Mittelfristig werden ohne eine Anhebung der Produktivität der Bauwirtschaft die vielen Fördermilliarden aber nicht reichen, die Infrastruktur und die Wohnraumversorgung in Deutschland nachhaltig zu verbessern. Dringend erforderlich ist daher eine fundierte empirische Ursachenforschung der aktuellen Produktivitätsschwäche und eine daraus abgeleitete Initiative von Politik und Unternehmen, um die Produktivität der Bauwirtschaft zu steigern.

Die deutsche Bauwirtschaft hat eine schwere Krise hinter sich. Zwischen 2022 und 2024 hatten Zinserhöhungen und enorme Baupreisanstiege vor allem den Wohnungsbau regelrecht einbrechen lassen. Hinzu kam die schwache gesamtwirtschaftliche Entwicklung, die die Bautätigkeit zusätzlich bremste. Im Jahr 2025 scheint die Talsohle erreicht worden zu sein: So sank das preisbereinigte Bauvolumen zwar abermals, der Rückgang schwächte sich im Vergleich zu den Vorjahren jedoch deutlich ab. Wie schon in den vergangenen Jahren verzeichnete der Wohnungsbau einen starken Rückgang, da viele Haushalte angesichts schwieriger Finanzierungsbedingungen und der unsicheren Einkommensaussichten wohl weiter auf größere Bauprojekte verzichteten. Der Nichtwohnbau wirkte derweil stabilisierend. Insbesondere der Tiefbau verzeichnete erneut Zuwächse – getrieben von Infrastrukturprojekten in den Bereichen Verkehr, Energie und Digitalisierung.

Für 2026 deutet vieles auf eine Erholung hin. Die Baupreise haben sich stabilisiert, und die Zinsentwicklung hat sich weitgehend beruhigt. Auftrags- und Genehmigungszahlen signalisierten in der zweiten Jahreshälfte 2025 eine leichte Belebung. Das umfangreiche Fiskalpaket dürfte sowohl direkt – über die geplanten beträchtlichen Ausgaben, insbesondere für Infrastrukturprojekte – als auch indirekt – über einen spürbaren konjunkturellen Aufschwung – die Bautätigkeit ankurbeln. Während private Haushalte wohl zunächst noch vorsichtig agieren werden, dürfte der Tiefbau weiter robust ausgeweitet werden. Im kommenden Jahr dürfte dann auch der Wohnungsbau nachziehen und das Bauvolumen kräftiger zulegen (Abbildung 1).

Zu diesen Ergebnissen kommen die Berechnungen am DIW Berlin zum Bauvolumen,Die Bauvolumenrechnung wird finanziert aus Mitteln der Forschungsinitiative Zukunft Bau des Bundesministeriums für Wohnen, Stadtentwicklung und Bauwesen (BMWSB). Für den Begriff „Bauvolumen“ siehe auch das DIW Glossar (online verfügbar, abgerufen am 13. Januar 2026. Dies gilt auch für alle anderen Onlinequellen des Berichts, sofern nicht anders vermerkt). das neben den Bauinvestitionen auch nicht werterhöhende Reparaturen einschließt und zusätzlich zum Baugewerbe im engeren Sinne auch weitere Branchen wie den Stahl- und Leichtmetallbau, die Herstellung von Fertigbauten, die Bauschlosserei sowie Planungsleistungen und andere Dienstleistungen berücksichtigt. Ergänzend zu den Investitionsrechnungen der statistischen Ämter differenziert die jährliche DIW Bauvolumenrechnung zwischen Neubaumaßnahmen und Modernisierungen am Gebäudebestand.Martin Gornig et al. (2025): Strukturdaten zur Produktion und Beschäftigung im Baugewerbe – Bauvolumenberechnungen für das Jahr 2024. BBSR-Online-Publikationen Nr. 56 (online verfügbar).

Neben der Berechnung und Dokumentation der Bauvolumina der vergangenen Jahre werden die entsprechenden Werte für das gerade abgelaufene, das laufende sowie das kommende Jahr prognostiziert (Kasten). Diese Prognose ist eingebunden in die Konjunkturbeobachtung des DIW Berlin, insbesondere der Investitionstätigkeit. Zusätzlich zu den Einschätzungen der Bauinvestitionsentwicklung werden im Rahmen der Bauvolumenrechnung Prognosen der Entwicklungen von Neubau- und Bestandsvolumina im Hochbau sowie im Wohnungs- und Nichtwohnungsbau ausgewiesen. Aus diesen Zahlen werden darüber hinaus die Entwicklungstendenzen des Bauhauptgewerbes und des Ausbaugewerbes abgeleitet.

Methode zur Prognose des Bauvolumenskeyboard_arrow_up

Die Prognose des Bauvolumens erfolgt über indikatorengestützte statistische Modelle: Die zu prognostizierende Größe, beispielsweise das Wohnungsbauvolumen, wird auf einen autoregressiven Term und gleichlaufende sowie verzögerte Werte des jeweiligen Indikators, zum Beispiel Auftragseingänge, regressiert. Dabei werden die Bestands- und Neubauvolumina im Hochbau separat geschätzt. Die Prognosegleichung nimmt die folgende Form an:

Hierbei steht yt für den zu prognostizierenden Wert, xt für den Indikator und εt für den statistischen Störterm. Die Parameter α, βi und γj werden geschätzt. Die Verzögerungslängen n und m (Jahre) werden anhand der Autokorrelations- beziehungsweise der Kreuzkorrelationsfunktion bestimmt. Bewährt hat sich der Ansatz, eine Vielzahl einzelner Modelle zu schätzen und den durchschnittlichen Wert für die Prognose zu verwenden. Für die einzelnen Reihen werden jeweils bis zu 1500 Modelle geschätzt. Als geeignete Indikatoren haben sich Baugenehmigungen, Auftragseingänge und -bestand, Produktion, Zinsen, Kreditvolumina, Beschäftigungs- und Umsatzentwicklung sowie Umfragen unter Bauunternehmen und freischaffenden Architekt*innen erwiesen.Claus Michelsen und Martin Gornig (2016): Prognose der Bestandsmaßnahmen und Neubauleistungen im Wohnungsbau und im Nichtwohnungsbau. BSSR-Online-Publikation Nr. 7 (online verfügbar).

Auf dieser Grundlage kann für alle Aggregate eine Prognose mit einem Vorlauf von bis zu zwei Jahren erstellt werden. Dabei ist allerdings zu beachten, dass aufgrund des unterschiedlichen Vorlaufs der einzelnen Indikatoren die Zahl der zur Durchschnittsbildung zugrunde gelegten Punktschätzer mit zunehmender Prognosereichweite deutlich sinkt. Um der Prognose zusätzliche Stabilität zu geben, werden daher auch Erwartungen für die Beschäftigung und für das Bruttoinlandsprodukt als gleichlaufende Indikatoren in den Modellen berücksichtigt. Die Differenz zwischen Gesamt- und Hochbauvolumen ist die erwartete Tiefbauleistung.

Auch die Bauvolumenprognose für das vergangene Jahr wird mithilfe dieser Methodik ermittelt (Nowcast). Dabei werden die Indikatoren mithilfe statistischer Methoden fortgeschrieben, um Werte für das Jahr 2025 zu erhalten. Alle Modellergebnisse werden anhand der Prognose der Bauinvestitionen rationalisiert. Die Annahmen über die Baupreisentwicklung sind angelehnt an die letzte DIW-Konjunkturprognose vom Winter 2025Geraldine Dany-Knedlik et al. (2025): DIW-Konjunkturprognose: Deutsche Wirtschaft in den Startlöchern – Weltwirtschaft behauptet sich. DIW Wochenbericht Nr. 50, 805–839 (online verfügbar). und eigene Berechnungen. Für jede Sparte werden die Prognosen angepasst.

Inhaltsverzeichnis

Wohnungsbau erholt sich langsam

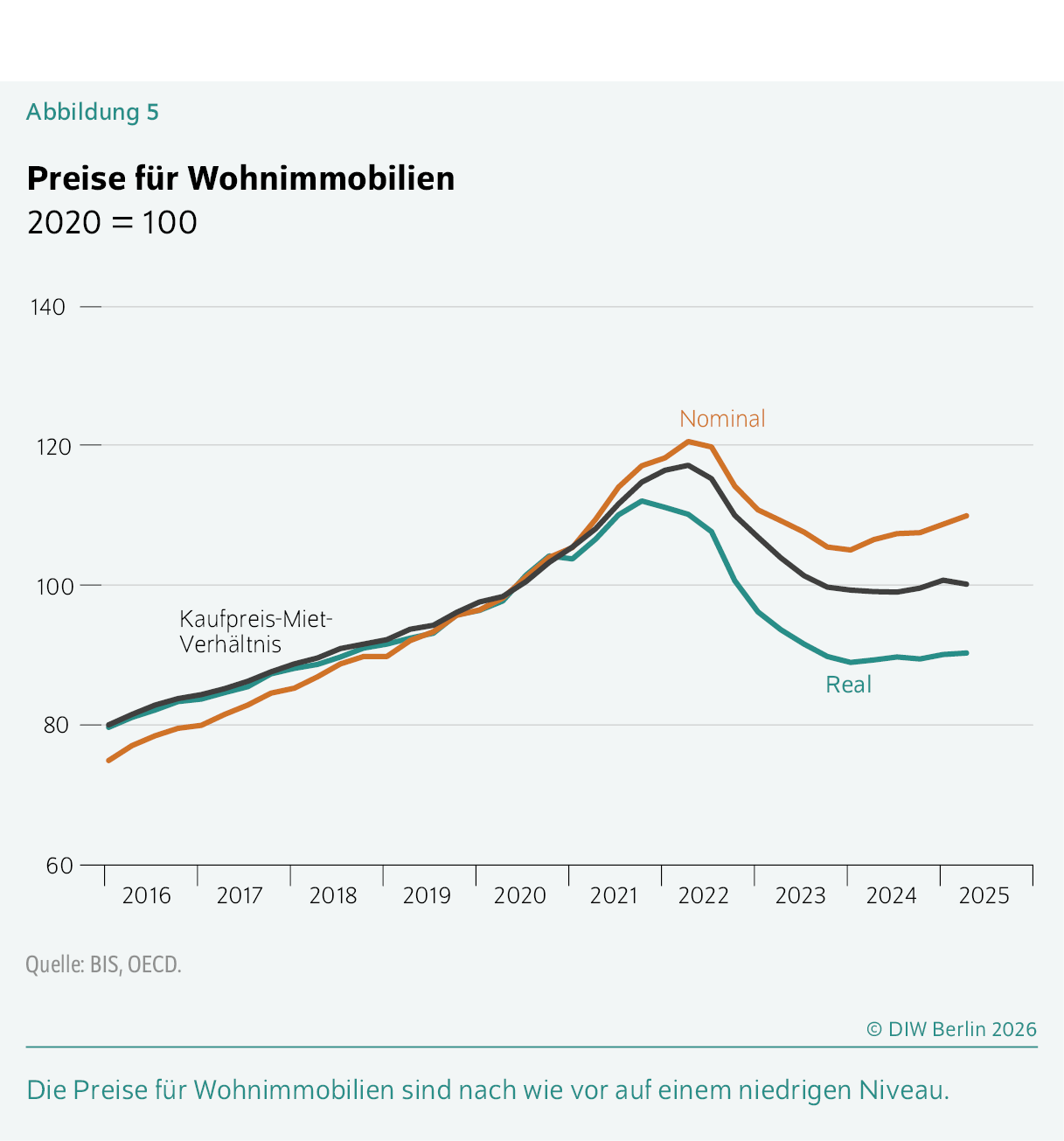

Die Krise im Wohnungsbau setzte sich im Jahr 2025 weiter fort, schwächte sich im Vergleich zu den Vorjahren jedoch etwas ab. Seit dem Höhepunkt des Baubooms während der Corona-Pandemie hat die Nachfrage spürbar nachgelassen: Stark gestiegene Baupreise und deutlich verschlechterte Finanzierungsbedingungen machten Wohnungsbauprojekte für viele Haushalte unerschwinglich. Zwar stabilisierten sich die Preise zuletzt auf hohem Niveau, doch blieben viele Projekte finanziell nicht tragfähig. Zusätzlich belasteten die schwache gesamtwirtschaftliche Entwicklung und die spürbare Abkühlung am Arbeitsmarkt den Wohnungsbau. Rückläufige Beschäftigung insbesondere im Verarbeitenden Gewerbe und in den unternehmensnahen Dienstleistungen sowie die damit verbundenen Sorgen um die künftige Einkommensentwicklung dürften viele Haushalte weiterhin von Bauvorhaben abgehalten haben. Das – auch aufgrund des angekündigten Sondervermögens für Infrastruktur und Klimaneutraliät (SVIK) – weiterhin erhöhte Zinsniveau für Wohnungsbaukredite verstärkte diesen Effekt (Abbildung 2).Aufgrund der geplanten Neuverschuldung des Staates zogen die Renditen für Bundesanleihen im März 2025 an. Renditen deutscher Bundesanleihen dienen als Maßstab für langfristige Zinsen – steigen sie, steigen auch die Wohnbaukreditzinsen.

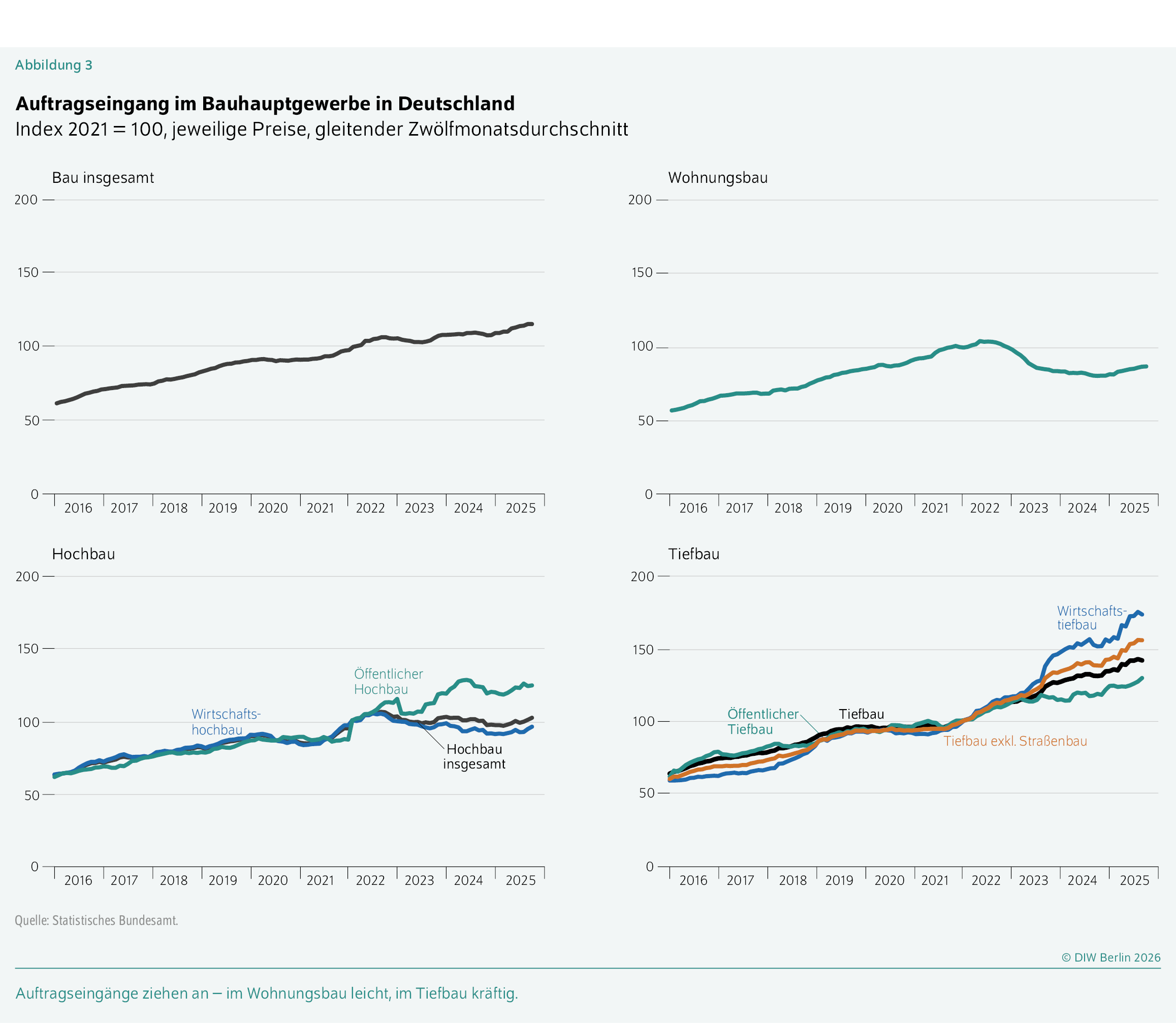

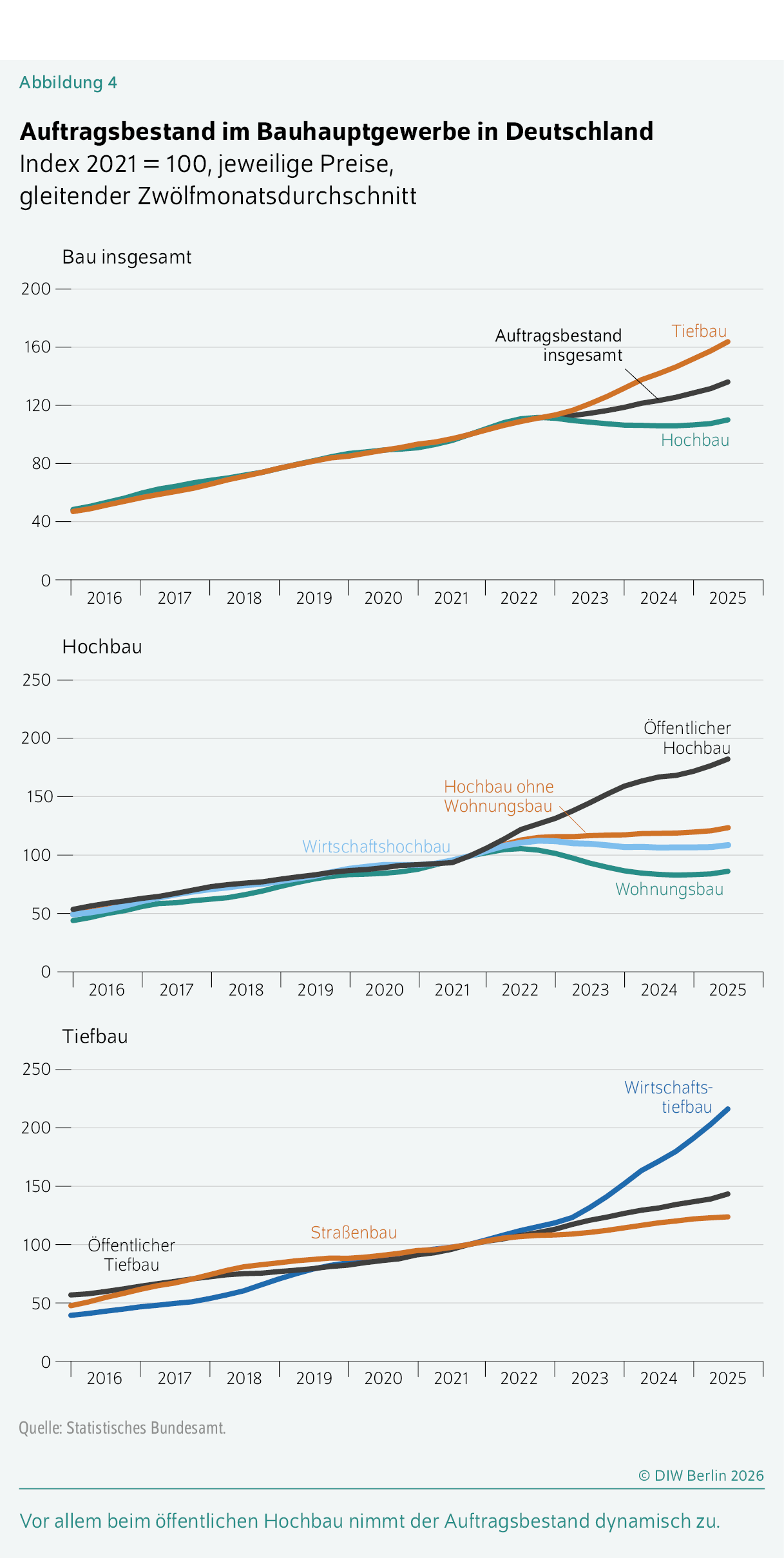

Gleichzeitig mehren sich nun jedoch die Signale einer Stabilisierung. Nach den deutlichen Rückgängen seit dem Jahr 2022 zogen 2025 die Auftragseingänge wieder leicht an (Abbildung 3). Der Auftragsbestand zeigte zuletzt eine leichte Erholung (Abbildung 4). Laut ifo-Umfragen stieg die Reichweite der Aufträge auf knapp vier Monate, während der Anteil der Betriebe mit akutem Auftragsmangel spürbar zurückging. Gleichzeitig verbesserten sich die Bewertung von Geschäftslage und -erwartungen im Jahresverlauf merklich.

Diese Entwicklung dürfte im laufenden Jahr zunehmend in reale Bautätigkeit umgesetzt werden und damit eine langsame Erholung des Wohnungsbaus einleiten. Der erwartete konjunkturelle Aufschwung sowie eine allmähliche Entspannung am Arbeitsmarkt dürften zusätzliche Impulse liefern.Geraldine Dany-Knedlik et al. (2025): DIW-Konjunkturprognose: Deutsche Wirtschaft in den Startlöchern – Weltwirtschaft behauptet sich. DIW Wochenbericht Nr. 50, 805–839 (online verfügbar). Der anhaltende Wohnungsmangel und die stark steigenden Mieten in Ballungsräumen, insbesondere im Verhältnis zu der abgeschwächten Immobilienpreisentwicklung der vergangenen Jahre (Abbildung 5), werden den Wohnungsbau wohl zusätzlich stützen.

Alles in allem dürfte das nominale Wohnungsbauvolumen im vergangenen Jahr leicht zugelegt haben (0,4 Prozent). Da die Preise stärker gestiegen sind, ergibt sich real ein Rückgang von 2,6 Prozent. Für das laufende und das kommende Jahr werden nominale Wachstumsraten von 3,8 und 5,6 Prozent prognostiziert. Bei stabilen Preisanstiegen ergeben sich reale Zuwächse von 0,9 und 2,7 Prozent (Tabelle 1).

Tabelle 1: Baumaßnahmen bei Wohngebäuden in Deutschland

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| In jeweiligen Preisen in Milliarden Euro | Veränderung gegenüber Vorjahr in Prozent | ||||||||||||

| Neubauvolumen1 | 87,5 | 88,9 | 84,8 | 70,0 | 67,5 | 71,1 | 77,6 | 1,6 | −4,7 | −17,4 | −3,6 | 5,4 | 9,1 |

| Bauleistung an bestehenden Gebäuden2 | 189,4 | 213,1 | 227,8 | 236,1 | 239,7 | 247,6 | 259,1 | 12,5 | 6,9 | 3,6 | 1,5 | 3,3 | 4,6 |

| Wohnungsbauvolumen insgesamt | 276,9 | 302,0 | 312,6 | 306,1 | 307,2 | 318,8 | 336,7 | 9,0 | 3,5 | −2,1 | 0,4 | 3,8 | 5,6 |

| Anteile in Prozent | |||||||||||||

| Neubauvolumen1 | 31,6 | 29,4 | 27,1 | 22,9 | 22,0 | 22,3 | 23,1 | ||||||

| Bauleistung an bestehenden Gebäuden2 | 68,4 | 70,6 | 72,9 | 77,1 | 78,0 | 77,7 | 76,9 | ||||||

| Wohnungsbauvolumen insgesamt | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | ||||||

| Preisentwicklung | 15,4 | 7,7 | 2,9 | 3,1 | 2,8 | 2,8 | |||||||

| Real, Kettenindex 2020 = 100 | |||||||||||||

| Neubauvolumen1 | 98,3 | 86,5 | 76,6 | 61,5 | 57,5 | 58,9 | 62,5 | −12,0 | −11,5 | −19,7 | −6,4 | 2,4 | 6,1 |

| Bauleistung an bestehenden Gebäuden2 | 96,3 | 93,8 | 93,1 | 93,8 | 92,4 | 92,8 | 94,4 | −2,5 | −0,7 | 0,7 | −1,5 | 0,5 | 1,7 |

| Wohnungsbauvolumen insgesamt | 96,9 | 91,6 | 88,0 | 83,7 | 81,5 | 82,3 | 84,5 | −5,5 | −3,9 | −4,8 | −2,6 | 0,9 | 2,7 |

1 Geschätzt über veranschlagte Baukosten (Bautätigkeitsstatistik), ergänzt um Zuschläge für Architekturleistungen und Gebühren, Außenanlagen und Eigenleistungen der Investoren.

2 Gebäude- und Wohnungsmodernisierung (einschließlich Um- und Ausbaumaßnahmen) sowie Instandsetzungsleistungen des Baugewerbes.

Quellen: Statistisches Bundesamt; DIW Bauvolumenrechnung.

Neubau prägt Dynamik im Wohnungsbau

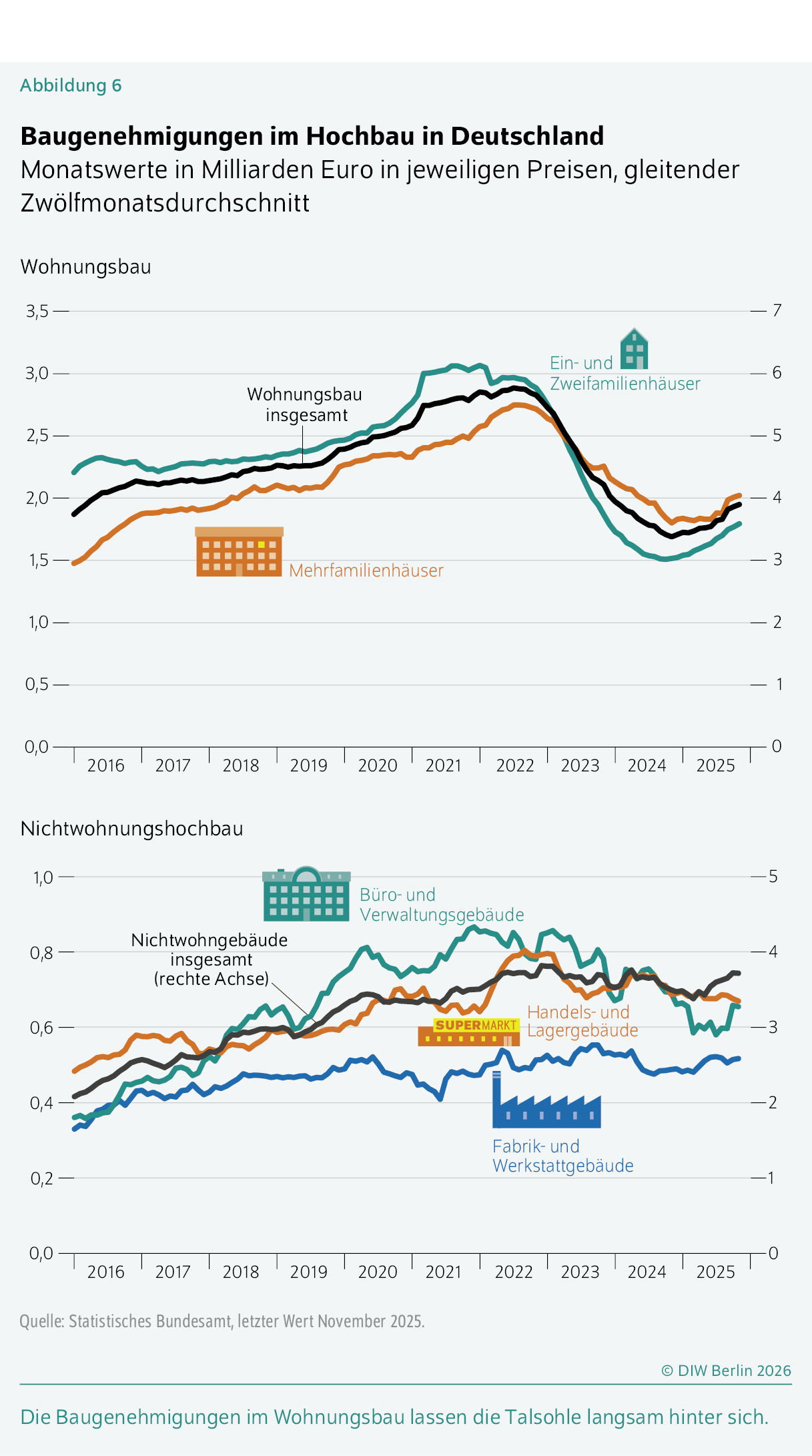

Der Rückgang der Wohnungsbautätigkeit in den vergangenen Jahren war maßgeblich vom Neubauvolumen geprägt, das regelrecht einbrach: Im Jahr 2025 lag das reale Wohnungsneubauvolumen mehr als 40 Prozent unter dem Niveau von 2020. Der Anteil des Neubaus am gesamten Wohnungsbau sank ebenfalls drastisch. Entscheidend dafür dürften die sehr ungünstigen Finanzierungsbedingungen gewesen sein: Die enorme Baupreisinflation kombiniert mit dem schnellen Zinsanstieg machten Neubauvorhaben für viele Haushalte unerschwinglich und für Wohnungsbauunternehmen kaum rentabel. Diese Entwicklung spiegelt sich auch in den Baugenehmigungen wider, die sich zwischen 2020 und 2024 nahezu halbierten (Abbildung 6). Besonders deutlich war der Rückgang bei den Ein- und Zweifamilienhäusern.

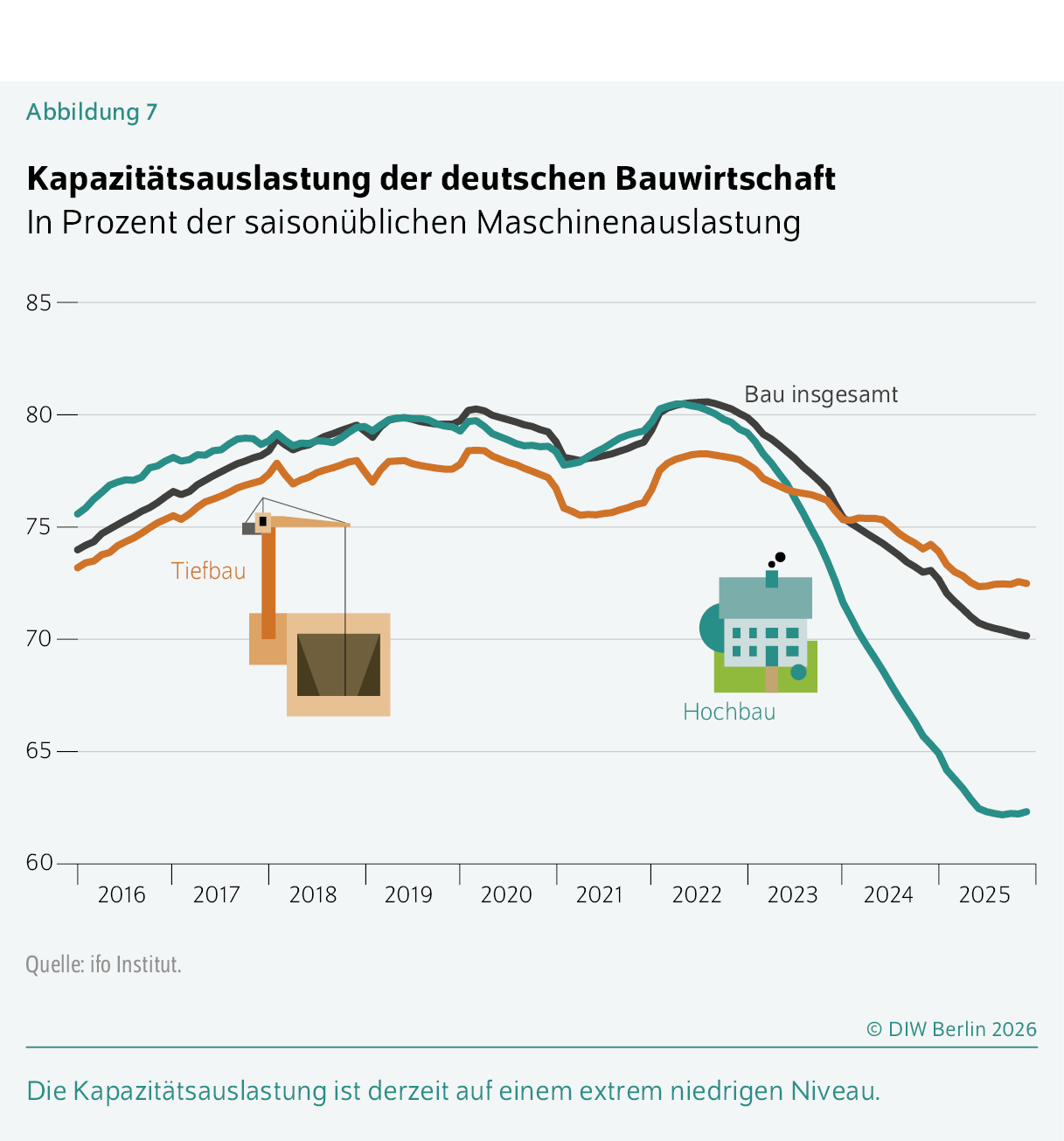

Im Verlauf des vergangenen Jahres legten die Baugenehmigungen im Wohnungsbau wieder zu und lassen für das laufende Jahr einen Umschwung bei den Wohnungsneubauten erwarten. Grund dafür dürfte auch sein, dass viele Haushalte ihren Wunsch, neu zu bauen, in den letzten Jahren zurückgestellt hatten und nun trotz höherer Kosten nicht länger aufschieben wollen beziehungsweise können. Gleichzeitig sind die Rahmenbedingungen bei stabileren Preisen und Zinsen, wenngleich auf hohem Niveau, und einer weniger unsicheren Einkommenssituation für Neubauten im weiteren Jahresverlauf wieder günstiger. Die aktuell sehr niedrige Kapazitätsauslastung im Wohnungsbau begünstigt zudem einen zügigen Beginn neu geplanter Projekte (Abbildung 7). Ein weiterer kurzfristig wirkender Impuls sind die 800 Millionen Euro Zusatzförderung für baureife Vorhaben.Pressemitteilung des Bundesministeriums für Wohnen, Stadtentwicklung und Bauwesen vom 27. November 2025: Bauüberhang aktivieren, Impulse am Wohnungsmarkt setzen: Befristete Effizienzhaus 55-Plus-Förderung startet am 16. Dezember 2025 (online verfügbar). Mittelfristig dürften auch die Maßnahmen im Rahmen des Bauturbos beschleunigend wirken.Bundesregierung (2025): Schneller und einfacher dank „Wohnungsbau-Turbo“, 30. Oktober (online verfügbar). So wird das Wohnungsneubauvolumen im kommenden Jahr wohl spürbar anziehen und den Wohnungsbau insgesamt beflügeln.

Nach den deutlichen Rückgängen der vergangenen Jahre dürfte das nominale Neubauvolumen im laufenden Jahr um 5,4 Prozent ausgeweitet werden. Im Jahr 2027 wird die Rate mit 9,1 Prozent wohl sogar noch kräftiger ausfallen. Angesichts der stabilen Preisentwicklung ergeben sich reale Zuwachsraten von 2,4 und 6,1 Prozent.

Bestandsmaßnahmen weiter stabil

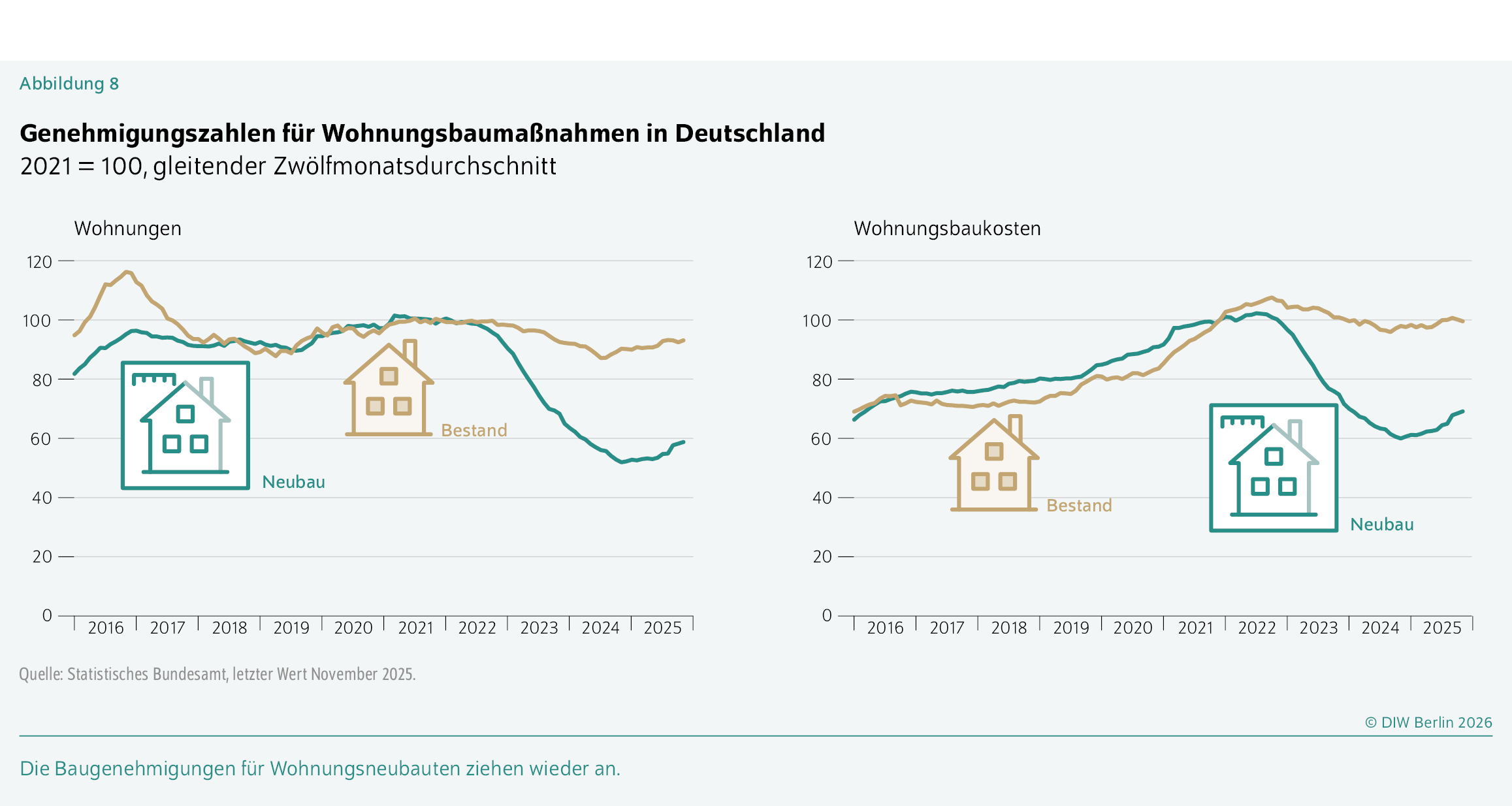

Die starken Rückgänge im Neubau wurden in den vergangenen Jahren zumindest teilweise durch Bauleistungen an bestehenden Gebäuden abgefedert. In einigen Fällen dürften private Haushalte Neubauprojekte durch im Vergleich günstigere Ausbaumöglichkeiten an bereits vorhandenen Immobilien ersetzt haben. Im vergangenen Jahr machten Bestandsmaßnahmen fast 80 Prozent des gesamten Wohnungsbaus aus. So sind die Genehmigungen für Bestandsmaßnahmen in den vergangenen Jahren auch weniger deutlich zurückgegangen als die für Neubauten (Abbildung 8).

Im weiteren Verlauf dürften sich die Maßnahmen an bestehenden Wohngebäuden stabil entwickeln. Weiterhin sind die Wohnimmobilienpreise auf konstant niedrigerem Niveau und machen die Renovierung bestehender Gebäude im Verhältnis zu Neubauten attraktiv (Abbildung 5). Auch energetische Sanierungen bleiben angesichts der steigenden CO2-Bepreisung attraktiv. Fördermöglichkeiten wie im Programm „Jung kauft alt“ dürften sich ebenfalls positiv auswirken. Unabhängig vom Eigentumserwerb fördert der Staat energetische Gebäudesanierungen. Die Fördermittel wurden bereits 2024 im Rahmen des Transformationsfonds erneut erhöht und stehen auch in den nächsten Jahren zur Verfügung.Martin Gornig und Katrin Klarhöfer (2024): Energetische Gebäudesanierung: Investitionen sinken preisbereinigt – Klimaziele ohne Trendwende nicht erreichbar. DIW Wochenbericht Nr. 46, 707–714 (online verfügbar).

Die Bestandsmaßnahmen dürften nominal 2026 um 3,3 Prozent und 2027 um 4,6 Prozent ausgeweitet werden. Preisbereinigt ergeben sich Wachstumsraten von 0,5 und 1,7 Prozent.

Nichtwohnungshochbau wartet auf Konjunktur

Die Entwicklung im Nichtwohnungsbau war in den vergangenen Jahren von der schwachen Konjunktur in Deutschland geprägt. Rückläufige Auftragseingänge im Industriesektor reduzierten die Anreize, Produktionskapazitäten auszubauen oder in neue Lagerflächen zu investieren. Auch die erschwerten Finanzierungsbedingungen für Unternehmen dürften die Bautätigkeit gedämpft haben. Stützend dürfte dagegen ein steigender Bedarf an Rechenzentren für die Bereitstellung digitaler Dienste und Anwendungen im Bereich künstlicher Intelligenz gewirkt haben.Zhanat Murzakulova et al. (2025): Stand und Entwicklung des Rechenzentrumsstandorts Deutschland. Gutachten im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz, BMWK-Projekt-Nr.: 115/21–45 (online verfügbar). Insgesamt legten die Auftragseingänge im Wirtschaftshochbau im vergangenen Jahr leicht zu. Im öffentlichen Bereich, der einen kleineren Anteil am Nichtwohnungshochbau ausmacht,Laut DIW Bauvolumenrechnung betrug 2024 der Anteil des öffentlichen Baus am Nichtwohnungshochbau rund 20 Prozent. Vgl. Bundesamt für Bauwesen und Raumordnung (2025): Forschungsprojekt Strukturdaten zur Produktion und Beschäftigung im Baugewerbe, Ergebnisse (online verfügbar). steigen die Auftragseingänge im Trend dagegen seit einigen Jahren kräftig (Abbildung 3). Auch der Auftragsbestand im öffentlichen Hochbau folgte weiter einem deutlichen Aufwärtstrend, während er im gewerblichen Hochbau stagnierte (Abbildung 4).

Trotz des erwarteten konjunkturellen Aufschwungs dürfte sich der Nichtwohnungshochbau zunächst weiter verhalten entwickeln. Impulse aus dem Wirtschaftsbau bleiben voraussichtlich zunächst begrenzt, da viele Unternehmen ihre Investitionspläne wohl erst dann ausweiten, wenn die Wirkung des Fiskalpakets stärker greift, die Unsicherheit nachlässt und die Nachfrage spürbar anzieht. Darüber hinaus ist ein großer Teil der fiskalischen Mittel auf Infrastrukturmaßnahmen konzentriert, die sich vorwiegend im Tiefbausegment ansiedeln. Der öffentliche Hochbau dürfte durch die weiterhin angespannte Haushaltslage der Kommunen allerdings etwas gebremst werden.Deutscher Städtetag (2025): Kommunalfinanzen – Themenseite des Deutschen Städtetages: Deutscher Städtetag.

Insgesamt ergibt sich für das nominale Nichtwohnungsbauvolumen im Jahr 2025 ein Plus von 2,4 Prozent, preisbereinigt schlägt ein Rückgang von 0,7 Prozent zu Buche. Auch im Jahr 2026 dürfte es nominal ausgeweitet werden (1,5 Prozent), preisbereinigt ergibt sich allerdings erneut ein Rückgang (–1,0 Prozent). Erst im Jahr 2027 wird die konjunkturelle Erholung wohl auch im Nichtwohnungshochbau ankommen: Er dürfte dann um 5,2 Prozent nominal und 2,2 Prozent real ausgeweitet werden (Tabelle 2).

Tabelle 2: Baumaßnahmen bei Nichtwohngebäuden in Deutschland

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| In jeweiligen Preisen in Milliarden Euro | Veränderung gegenüber Vorjahr in Prozent | ||||||||||||

| Neubauvolumen1 | 46,7 | 50,0 | 51,2 | 48,9 | 48,4 | 49,0 | 52,0 | 7,1 | 2,2 | −4,4 | −1,0 | 1,2 | 6,1 |

| Bauleistung an bestehenden Gebäuden2 | 64,7 | 70,1 | 74,9 | 78,2 | 81,7 | 83,1 | 86,9 | 8,4 | 6,8 | 4,4 | 4,6 | 1,6 | 4,6 |

| Bauvolumen Nichtwohngebäude insgesamt3 | 111,4 | 120,1 | 126,0 | 127,1 | 130,2 | 132,1 | 139,0 | 7,9 | 4,9 | 0,8 | 2,4 | 1,5 | 5,2 |

| Anteile in Prozent | |||||||||||||

| Neubauvolumen1 | 41,9 | 41,7 | 40,6 | 38,5 | 37,2 | 37,1 | 37,4 | ||||||

| Bauleistung an bestehenden Gebäuden2 | 58,1 | 58,3 | 59,4 | 61,5 | 62,8 | 62,9 | 62,6 | ||||||

| Bauvolumen Nichtwohngebäude insgesamt3 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | ||||||

| Preisentwicklung | 13,7 | 7,9 | 3,1 | 3,1 | 2,5 | 2,9 | |||||||

| Real, Kettenindex 2020 = 100 | |||||||||||||

| Neubauvolumen1 | 95,7 | 90,2 | 85,5 | 79,2 | 76,1 | 75,1 | 77,5 | −5,8 | −5,2 | −7,3 | −4,0 | −1,3 | 3,1 |

| Bauleistung an bestehenden Gebäuden2 | 93,0 | 88,7 | 87,9 | 88,9 | 90,2 | 89,4 | 90,9 | −4,7 | −1,0 | 1,2 | 1,4 | −0,9 | 1,7 |

| Bauvolumen Nichtwohngebäude insgesamt3 | 94,1 | 89,3 | 86,9 | 84,9 | 84,4 | 83,5 | 85,4 | −5,1 | −2,7 | −2,2 | −0,7 | −1,0 | 2,2 |

1 Geschätzt über veranschlagte Baukosten (Bautätigkeitsstatistik), ergänzt um Zuschläge für Architekturleistungen und Gebühren, Außenanlagen und Eigenleistungen der Investoren.

2 Gebäude- und Wohnungsmodernisierung (einschließlich Um- und Ausbaumaßnahmen) sowie Instandsetzungsleistungen des Baugewerbes.

3 Bauvolumen im gewerblichen und öffentlichen Hochbau.

Quellen: Statistisches Bundesamt; DIW Bauvolumenrechnung.

Nichtwohnungsneubau durch schwachen Standort gedämpft

Angesichts der ausgeprägten Wachstumsschwäche der deutschen Wirtschaft waren die Investitionen in neue gewerbliche Hochbauten in den vergangenen Jahren schwach. Während die Genehmigungen gemessen an den Baukosten für Fabrikgebäude bereits seit längerem stagnieren, gingen die genehmigten Kosten für Handels- und Lagergebäude zuletzt im Trend etwas zurück. Angesichts der massiven Baupreissteigerungen in den vergangenen Jahren bedeutet dies merklich weniger neue Gebäude (Abbildung 6). Auch der Bedarf an zusätzlichen Büroflächen ist seit 2022 deutlich gesunken. Ausschlaggebend dürfte hier die seit der Corona-Pandemie stärker etablierte Homeoffice-Nutzung sein: Etwa ein Viertel aller Erwerbstätigen arbeitet zeitweise von zu Hause, mehr als die Hälfte davon mindestens 50 Prozent ihrer Arbeitszeit.Vor der Corona-Pandemie lag der Anteil der Erwerbstätigen, die das Homeoffice nutzten, noch bei 13 Prozent. Pressemitteilung des Statistischen Bundesamtes vom 25. September 2025: Homeoffice 2024 ähnlich verbreitet wie im Vorjahr, wird dennoch an weniger Tagen genutzt (online verfügbar).

Am aktuellen Rand deuten sich bei den Baugenehmigungen für Nichtwohnungsbauten leichte Verbesserungen an. Wesentliche Impulse dürften hier auch von öffentlichen Bauherren ausgehen. So ist für das Neubauvolumen im laufenden Jahr ein weniger deutlicher Rückgang zu erwarten. Im Zuge der gesamtwirtschaftlichen Erholung im kommenden Jahr dürfte der Nichtwohnungshochbau wieder an Schwung gewinnen.

Die nominale Neubautätigkeit im Nichtwohnungshochbau dürfte 2026 leicht (1,2 Prozent) und 2027 kräftig (6,1 Prozent) ausgeweitet werden. Real ergibt sich für das laufende Jahr ein Minus von 1,3 Prozent. Für das kommende Jahr ist ein Plus von 3,1 Prozent zu erwarten.

Bestandsmaßnahmen von hohen Energiekosten motiviert

Im vergangenen Jahr wurde der Nichtwohnungshochbau vor allem durch Arbeiten an bestehenden Gebäuden getragen. Unternehmen und öffentliche Einrichtungen haben offenbar häufiger in die Sanierung vorhandener Gebäude investiert. Ein Grund dafür sind die weiterhin hohen Energiekosten, die energetische Maßnahmen attraktiv machen. So wurde der CO2-Preis zum 1. Januar dieses Jahres erneut erhöht, sodass sich der Trend wohl fortsetzen wird.

Die Maßnahmen an bestehenden Nichtwohngebäuden dürften im laufenden Jahr um 1,6 und im nächsten Jahr um 4,6 Prozent ausgeweitet werden. Preisbereinigt ergibt sich für 2026 ein Rückgang von 0,9 Prozent und für 2027 ein Zuwachs von 1,7 Prozent.

Steil bergauf im Tiefbau

Im Vergleich zur ausgeprägten Krise im Hochbau war die Entwicklung im Tiefbau in den letzten Jahren recht robust. Für das Jahr 2024 konnte sogar ein deutliches, reales Plus von über zwei Prozent verzeichnet werden. Auch im vergangenen Jahr dürfe der Tiefbau merklich expandiert haben. Zwar nahm die Kapazitätsauslastung in beiden Sparten ab, im Tiefbau fiel die Minderung allerdings weniger deutlich aus und die Auslastung verharrte klar über 70 Prozent (Abbildung 7). Die Produktionsentwicklung unterstreicht diese Zweiteilung: Während der Tiefbau seit 2022 einen nahezu durchgehend aufwärtsgerichteten Trend verzeichnet, kam es im Hochbau im selben Zeitraum zu deutlichen Rückgängen (Abbildung 9).

Der Tiefbau dürfte das Bauvolumen im Prognosezeitraum weiterhin maßgeblich stützen. Im Wirtschaftstiefbau waren die Auftragseingänge in den vergangenen Jahren kräftig (Abbildung 3), getragen von umfangreichen Investitionsvorhaben im Zuge der Energiewende sowie des Glasfaser- und Mobilfunkausbaus.In den Auftragseingängen werden zudem Angaben zur Deutschen Bahn gezählt. Im Bauvolumen wie den Volkswirtschaftlichen Gesamtrechnungen werden die Investitionen der Bahn aber dem öffentlichen Tiefbau zugerechnet. Entsprechend erreichte der Auftragsbestand im Jahresverlauf einen historischen Rekordwert (Abbildung 4). Derweil dürfte der öffentliche Tiefbau durch das SVIK angeschoben werden: Im Rahmen von Infrastrukturinvestitionen sind umfangreiche Mittel für die Modernisierung und den Ausbau der Verkehrswege, insbesondere Schienennetz, Straßen und Brücken, vorgesehen. Auch der Breitbandausbau soll gefördert werden.

Insgesamt wurde das nominale Tiefbauvolumen im vergangenen Jahr wohl um 5,9 Prozent ausgeweitet. In diesem und dem kommenden Jahr werden Wachstumsraten von knapp zehn Prozent erwartet. Dabei sind starke Zuwächse im öffentlichen Bereich ausschlaggebend. Die Preisentwicklung dürfte sich zunächst weiter leicht abschwächen, aufgrund der steigenden (öffentlichen) Nachfrage 2027 allerdings wieder etwas zulegen. Real ergeben sich daher Wachstumsraten von 2,6 Prozent für das vergangene und 7,3 sowie 6,7 Prozent für dieses und das kommende Jahr (Tabelle 3).

Tabelle 3: Baumaßnahmen im Tiefbau in Deutschland

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| In jeweiligen Preisen in Milliarden Euro | Veränderung gegenüber Vorjahr in Prozent | ||||||||||||

| Gewerblicher Tiefbau | 23,7 | 28,4 | 31,1 | 33,0 | 34,8 | 35,9 | 38,3 | 19,9 | 9,5 | 6,1 | 5,6 | 3,2 | 6,7 |

| Öffentlicher Tiefbau | 56,9 | 61,3 | 64,4 | 68,2 | 72,3 | 81,8 | 91,1 | 7,8 | 5,0 | 5,8 | 6,1 | 13,2 | 11,3 |

| Bauvolumen Tiefbau | 80,6 | 89,7 | 95,5 | 101,2 | 107,1 | 117,7 | 129,4 | 11,4 | 6,4 | 5,9 | 5,9 | 9,9 | 9,9 |

| Anteile in Prozent | |||||||||||||

| Gewerblicher Tiefbau | 29,4 | 31,6 | 32,6 | 32,6 | 32,5 | 30,5 | 29,6 | ||||||

| Öffentlicher Tiefbau | 70,6 | 68,4 | 67,4 | 67,4 | 67,5 | 69,5 | 70,4 | ||||||

| Bauvolumen Tiefbau | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | ||||||

| Preisentwicklung1 | 17,2 | 7,3 | 3,6 | 3,2 | 2,5 | 3,0 | |||||||

| Real, Kettenindex 2020 = 100 | |||||||||||||

| Gewerblicher Tiefbau | 93,0 | 87,5 | 88,1 | 90,1 | 92,0 | 93,2 | 97,2 | −5,9 | 0,7 | 2,3 | 2,2 | 1,3 | 4,3 |

| Öffentlicher Tiefbau | 100,8 | 96,2 | 94,8 | 96,9 | 100,0 | 109,4 | 117,5 | −4,5 | −1,5 | 2,3 | 3,1 | 9,4 | 7,4 |

| Bauvolumen Tiefbau | 98,5 | 93,6 | 92,8 | 95,0 | 97,4 | 104,4 | 111,5 | −4,9 | −0,8 | 2,3 | 2,6 | 7,3 | 6,7 |

1 Da keine detaillierten Informationen zur Preisentwicklung im Tiefbau verfügbar sind, werden für Tief- und Nichtwohnungshochbau die gleichen Preisveränderungen angenommen.

Quellen: Statistisches Bundesamt; DIW Bauvolumenrechnung.

Bauwirtschaft wieder auf Wachstumskurs

Nach fünf Krisenjahren wird das Bauvolumen 2026 wohl erstmals wieder real zulegen. Für das laufende Jahr wird ein Zuwachs von 1,7 Prozent erwartet (Tabelle 4). Im kommenden Jahr dürfte sogar ein Wachstum von 3,4 Prozent erreicht werden. In beiden Jahren wird damit der reale Zuwachs des Bauvolumens spürbar über dem erwarteten gesamtwirtschaftlichen Wachstum liegen. Auch die Baupreissteigerungen dürften höher sein als die Verbraucherpreisinflation. Für 2026 werden die Baupreise voraussichtlich um 2,7 Prozent und 2027 um 2,9 Prozent steigen. Das nominale Bauvolumen dürfte damit 2027 erstmals bei über 600 Milliarden Euro liegen. Damit würde knapp ein Achtel der gesamten Wirtschaftsleistung in Deutschland auf das Bauvolumen entfallen.Zu den gesamtwirtschaftlichen Vergleichswerten siehe Dany-Knedlik et al. (2025), a.a.O.

Tabelle 4: Eckwerte der Entwicklung des Bauvolumens in Deutschland

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| In jeweiligen Preisen in Milliarden Euro | Veränderung gegenüber Vorjahr in Prozent | ||||||||||||

| Bauvolumen insgesamt | 468,87 | 511,86 | 534,13 | 534,34 | 544,48 | 568,60 | 605,09 | 9,2 | 4,4 | 0,0 | 1,9 | 4,4 | 6,4 |

| Wohnungsbau | 276,94 | 301,98 | 312,57 | 306,09 | 307,19 | 318,78 | 336,74 | 9,0 | 3,5 | −2,1 | 0,4 | 3,8 | 5,6 |

| Wirtschaftsbau | 113,44 | 126,01 | 132,42 | 134,25 | 139,67 | 142,06 | 149,16 | 11,1 | 5,1 | 1,4 | 4,0 | 1,7 | 5,0 |

| Öffentlicher Bau | 78,49 | 83,87 | 89,14 | 94,00 | 97,62 | 107,76 | 119,20 | 6,8 | 6,3 | 5,4 | 3,9 | 10,4 | 10,6 |

| Preisentwicklung | 15,3 | 7,7 | 3,1 | 3,2 | 2,7 | 2,9 | |||||||

| Real, Kettenindex 2020 = 100 | |||||||||||||

| Bauvolumen insgesamt | 96,50 | 91,34 | 88,49 | 85,86 | 84,79 | 86,20 | 89,16 | −5,3 | −3,1 | −3,0 | −1,2 | 1,7 | 3,4 |

| Nach Baubereichen | |||||||||||||

| Wohnungsbau | 96,91 | 91,55 | 87,96 | 83,70 | 81,51 | 82,25 | 84,49 | −5,5 | −3,9 | −4,8 | −2,6 | 0,9 | 2,7 |

| Wirtschaftsbau | 93,71 | 89,31 | 86,54 | 84,86 | 85,47 | 85,38 | 87,65 | −4,7 | −3,1 | −1,9 | 0,7 | −0,1 | 2,7 |

| Öffentlicher Bau | 99,17 | 93,58 | 93,28 | 95,21 | 96,16 | 102,58 | 109,48 | −5,6 | −0,3 | 2,1 | 1,0 | 6,7 | 6,7 |

| Nach Produzentengruppen | |||||||||||||

| Bauhauptgewerbe | 97,03 | 92,58 | 89,42 | 87,87 | 87,47 | 89,75 | 93,47 | −4,6 | −3,4 | −1,7 | −0,5 | 2,6 | 4,1 |

| Ausbaugewerbe | 95,96 | 94,74 | 93,76 | 89,87 | 88,23 | 89,25 | 91,95 | −1,3 | −1,0 | −4,1 | −1,8 | 1,2 | 3,0 |

| Sonstige Bauleistungen | 96,65 | 88,20 | 83,82 | 80,96 | 80,00 | 81,02 | 83,61 | −8,7 | −5,0 | −3,4 | −1,2 | 1,3 | 3,2 |

Quellen: Statistisches Bundesamt; DIW Bauvolumenrechnung.

Wachstumstreiber ist der öffentliche Bau. In den Jahren 2026 und 2027 dürfte das reale öffentliche Bauvolumen um jeweils 6,7 Prozent zulegen. Grund für diese starke Expansion sind die allmählich anlaufenden Ausgaben aus dem SVIK. Der Wohnungsbau und der gewerbliche Bau dürften dagegen in diesem Jahr kaum von der Stelle kommen. Im kommenden Jahr wird aber auch in diesen Bereichen das reale Bauvolumen deutlich steigen; für den Wohnungs- und den Wirtschaftsbau werden Zuwächse von jeweils 2,7 Prozent erwartet.

Als erstes dürften die Unternehmen im Bauhauptgewerbe die Trendwende beim Bauvolumen spüren. Das DIW Berlin erwartet insbesondere aufgrund der Dynamik des Tiefbaus für 2026 einen Zuwachs des realen Bauvolumens des Bauhauptgewerbes von 2,6 Prozent. Im Ausbaugewerbe und bei sonstigen Bauleistungen wie Architekturleistungen dürften die Zuwächse zunächst unter eineinhalb Prozent bleiben. 2027 dürften sich mit dem Anziehen des Wohnungsbaus die realen Zuwächse zwischen den Produzentengruppen nicht mehr so stark unterscheiden. Allerdings wären sie beim Bauhauptgewerbe mit 4,1 Prozent immer noch überdurchschnittlich.

Fazit: Unnötige Preissteigerungen vermeiden, Produktivität steigern

So erfreulich das Wiedererstarken der Baunachfrage ist, sind mit ihm auch Risiken verbunden. Dies gilt vor allem in Bezug auf die jetzt anlaufende Umsetzung des SVIK. Die dadurch ausgelösten Nachfrageimpulse dürfen nicht zu unangemessenen Preissteigerungen führen.

Auf den ersten Blick scheint die Befriedigung der Mehrnachfrage unproblematisch. Die vorliegende Prognose geht davon aus, dass das öffentliche Bauvolumen getrieben vom Sondervermögen in den Jahren 2026 und 2027 jeweils um nominal gut zehn Prozent zulegt. Gleichzeitig weisen Umfragen auf eine hohe Unterauslastung im Baugewerbe hin. Laut ifo Institut liegt die aktuelle Kapazitätsauslastung in der Bauwirtschaft bei lediglich 70 Prozent (Abbildung 7).

Allerdings ist die Bauwirtschaft hochgradig segmentiert, und die Möglichkeiten, Kapazitäten zwischen den einzelnen Segmenten je nach Bedarf zu verschieben, ist stark begrenzt. Dies gilt insbesondere zwischen Hoch- und Tiefbau. Entsprechend entwickeln sich in den letzten Jahren die Auslastungskennziffern in beiden Bereichen höchst unterschiedlich. Sie liegt im Hochbau mehr als zehn Prozentpunkte niedriger als im Tiefbau.

Gleichzeitig ist der Tiefbau stark durch öffentliche Aufträge bestimmt. Der erwartete jährliche Zuwachs beim nominalen Tiefbauvolumen in den Jahren 2026 und 2027 erreicht jeweils knapp zehn Prozent. Die Auslastung im Tiefbau liegt aktuell acht Prozentpunkte unter der bisherigen Höchstauslastung von gut 80 Prozent. Hinzu kommt, dass sich auch innerhalb des Tiefbaus die Unternehmen stark spezialisiert haben, beispielsweise auf den Rohrleitungsbau, den Straßenbau oder den Schienenbau. In vielen Fällen sind die Unternehmen auch nur regional tätig. Die fachliche und räumliche Spezialisierung schränkt die Substitutionsmöglichkeiten weiter ein.

Selbst im Hochbau, der eine historisch niedrige Kapazitätsauslastung aufweist, sind partiell kurzfristige Engpässe zu befürchten, die zu entsprechenden Preiseffekten führen können. So dürften starke Auslastungsunterschiede innerhalb des Hochbaus zwischen Rohbau- und Ausbauleistungen bestehen. Hierauf weisen die im Ausbau um aktuell 50 Prozent höheren Preissteigerungen hin.Pressemitteilung des Statistischen Bundesamtes vom 9. Januar 2026: Baupreise für Wohngebäude im November 2025: +3,2 % gegenüber November 2024 (online verfügbar). Darüber hinaus beschränken die Zulassungsprüfungen lokaler Netzbetreiber vielerorts die kurzfristige Anpassung von Kapazitäten beispielsweise im Bereich der Elektro- und Sanitärinstallationen.

Daraus folgt, dass bei der Umsetzung des SVIK auch eine Beobachtung der Kapazitäten erfolgen sollte, um durch kurzfristige Kapazitätsengpässe ausgelöste Preiseffekte zu vermeiden. Vor allem im Tiefbau wäre eine Koordination beispielsweise über eine Taskforce, in der die unterschiedlichen staatlichen Ebenen eingebunden wären, wünschenswert. Anderenfalls könnten große Teile der öffentlichen Investitionen nicht zu Verbesserungen der Infrastruktur und des Klimaschutzes führen, sondern in Preiseffekten verpuffen.

In mittelfristiger Perspektive muss es zur Eindämmung von Preiseffekten vor allem darum gehen, die Produktivität im Bausektor zu erhöhen. In den letzten Jahren ist die Arbeitsproduktivität im Baugewerbe anders als in anderen Sektoren und Ländern nicht gestiegen, sondern dramatisch gefallen.Michael Grömling, Michael Voigtländer und Steffen Wetzstein (2025): Internationale Produktivitätsunterschiede in der Bauwirtschaft. Was kann Deutschland von seinen Nachbarn lernen? Gutachten des IW Köln im Auftrag des Hauptverbandes der Deutschen Bauindustrie (online verfügbar); Carsten-Patrick Meyer (2023): Kapitalintensität und Arbeitsproduktivität im Baugewerbe. Forschungsprojekt im Auftrag des Bundesministeriums für Wohnen, Stadtentwicklung und Bauwesen. BBSR Online-Publikation Nr. 45 (online verfügbar). Was genau für die signifikante Produktivitätsschwäche in vielen Baubereichen verantwortlich ist, ist noch weitgehend unklar. Dringend erforderlich sind daher eine wissenschaftlich basierte empirische Ursachenforschung und eine daraus abgeleitete Initiative von Politik und Unternehmen zur Produktivitätssteigerung des Bausektors in Deutschland. Ohne die Anhebung des Produktivitätspfades der Bauwirtschaft werden die vielen Fördermilliarden nicht reichen, um die Infrastruktur und die Wohnraumversorgung in Deutschland nachhaltig zu verbessern.

Themen: Konjunktur, Immobilien und Wohnen

JEL-Classification: E66;E32

Keywords: Construction industry, residential construction, public infrastructure, economic outlook

DOI:

https://doi.org/10.18723/diw_wb:2026-5-1

Die Publikation ist gemäß der Creative-Commons-Lizenz CC-BY-4.0 nachnutzbar: https://creativecommons.org/licenses/by/4.0/