Beitragsjahre als Kriterium für Renteneintritt würde neue Ungleichheiten schaffen – und das eigentliche Problem nicht lösen

DIW aktuell ; 119, 8 S.

Niklas Döhler, Annica Gehlen, Johannes Geyer, Peter Haan, Lukas Harder

2026

get_appDownload (PDF 0.51 MB)

8. Mai 2026 – In der rentenpolitischen Debatte gewinnt ein aktueller Vorschlag viel Zuspruch: das Renteneintrittsalter an die Zahl der geleisteten Beitragsjahre zu koppeln. Als Kriterium für den Renteneintritt werden in der Regel 45 Beitragsjahre genannt. Die Idee dahinter ist intuitiv einleuchtend: Wer früh berufstätig war und lange eingezahlt hat, soll auch früher in Rente gehen dürfen. Doch so plausibel diese Logik auf den ersten Blick erscheint, so komplex sind die Fragen, die sich für eine Umsetzung ergeben würden. Entscheidend ist, welche Zeiten überhaupt als anrechenbare Wartezeiten gelten. Denn Versicherungsbiografien verlaufen selten geradlinig. Für viele Versicherte wechseln sich Erwerbsphasen mit Zeiten der Arbeitslosigkeit, Krankheit, Kindererziehung oder Pflege ab. Um diese Vielfalt näher zu beleuchten, betrachtet diese Kurzstudie empirische Versicherungszeiten nach verschiedenen rentenrechtlichen Definitionen für die Geburtskohorte 1957. Die Analyse der Versicherungsdaten zeigt, dass unter der aktuellen Definition der Wartezeit von 45 Jahren nur 40 Prozent der Versicherten dieses Jahrgangs die 45-Jahres-Schwelle bis zum Renteneintritt erreicht hatten. Würde man diese Schwelle für alle Versicherten verbindlich einführen, würden vor allem zwei Gruppen erst später als bisher in Rente gehen können: einerseits Akademiker*innen, die später ins Erwerbsleben eintreten, andererseits Personen mit unterbrochenen Erwerbsbiografien. Zu letzteren zählen insbesondere Frauen mit Kindern und Personen mit Phasen längerer Arbeitslosigkeit.

Das Renteneintrittsalter gehört zu den meistdiskutierten Stellschrauben der Rentenreformdebatte. Während die Regelaltersrente für alle Versicherten ab der Geburtskohorte 1964 einheitlich bei 67 Jahren liegt, ermöglichen verschiedene Optionen einen vorzeitigen Renteneintritt, sofern die versicherungsrechtlichen Voraussetzungen erfüllt sind, beispielsweise bei der Rente ab 63 Jahren. Im Zuge der Diskussion um die Verlängerung der Lebensarbeitszeit ist eine allgemeine Anhebung der Altersgrenzen politisch umstritten und in der Bevölkerung höchst unpopulär.So sprechen sich fast zwei Drittel der Befragten in einer aktuellen Umfrage gegen eine Kopplung des Rentenzugangsalters an die Lebenserwartung aus. Vgl. Infratest dimap (2026): Deine Meinung zählt! – April 2026. Repräsentative Studie im Auftrag der ARD (online verfügbar, abgerufen am 4. Mai 2026. Dies gilt auch für alle anderen Online-Quellen in diesem DIW aktuell, sofern nicht anders vermerkt). Hier setzt ein gerade vieldiskutierter Vorschlag an: Anstelle eines einheitlichen Regelrenteneintrittsalters soll der Renteneintritt individuell an die Anzahl der geleisteten Beitragsjahre gekoppelt werden. Als Kriterium für den Renteneintritt werden in der Regel 45 Jahre genannt.Der Ansatz, die Rente stärker von den Beitragszeiten abhängig zu machen, fand infolge eines Vorschlags von Jens Südekum im Dezember 2025 seinen Weg in die öffentliche Debatte. Auf Zuspruch stieß die Idee bei SPD-Vertreter*innen wie Arbeitsministerin Bärbel Bas sowie Vizekanzler und Bundesfinanzminister Lars Klingbeil. Auch Bundeskanzler Friedrich Merz und der bayerische Ministerpräsident Markus Söder äußerten sich offen gegenüber der Idee, die Rentenhöhe stärker an der Lebensarbeitszeit zu bemessen. Siehe zum Beispiel Tobias Schmidt (2026): Klingbeil-Berater Südekum zu Rente: „45 Beitragsjahre müssten es mindestens sein“. Interview in der Neuen Osnabrücker Zeitung vom 7. März (online verfügbar). Die Idee dahinter: Manche Menschen beginnen ihre Erwerbskarriere bereits im Alter von 15 oder 16 Jahren und wären von einem weiter steigenden Rentenalter anders betroffen als Menschen, die nach dem Abitur einen höheren Bildungsweg einschlagen und vielleicht erst mit Mitte 20 oder später ins Berufsleben einsteigen. Statt einer einheitlichen Altersgrenze wäre die Bedingung für einen Rentenbezug ein einheitlicher Umfang der (anerkannten) Beitragsjahre. Dabei stellen sich mit Blick auf die Umsetzung unmittelbar viele Fragen: Welche Beitragszeiten genau werden anerkannt? Was machen Menschen, die die notwendigen Beitragszeiten nicht erreichen? Soll es weiter die Möglichkeit für einen früheren Renteneintritt geben, und wie würden dann die Abschläge berechnet?Nach aktueller Rechtslage kann eine vorgezogene Rente unter bestimmten Bedingungen mit Abschlägen in Anspruch genommen werden, die die Rentenhöhe dauerhaft um 0,3 Prozent pro Monat der vorzeitigen Inanspruchnahme verringern. Bei diesen Fragen handelt es sich nur um einige Beispiele.

Was in der öffentlichen Debatte vereinfachend als „Beitragsjahre“ oder „Beitragszeiten“ bezeichnet wird, ist rechtlich eine Mindestversicherungszeit, die sogenannte Wartezeit. Daher wird im Folgenden der Begriff „Wartezeit“ verwendet. Der Renteneintritt wäre nach dem Vorschlag also ab Erreichen einer Wartezeit von 45 Beitragsjahren möglich, unabhängig vom Lebensalter. Der Vorschlag ist hinsichtlich der Frage, welche Versicherungszeiten als Wartezeit anerkannt werden, sehr vage formuliert.Das ist womöglich ein Grund, warum der Vorschlag so breiten Zuspruch in unterschiedlichen Parteien und der Bevölkerung erfährt. Noch ist nicht klar, wer im Vergleich zum geltenden Recht länger, kürzer oder gleich viel arbeiten müsste. Eine klare Definition ist aber zentral, um den Vorschlag hinsichtlich der Verteilungswirkungen und fiskalischen Effekte zu bewerten. Wichtig wäre insbesondere festzulegen, ob Studienzeiten und andere Zeiten ohne eigene Beitragsleistungen als Wartezeiten gewertet werden. Ohne die wenigstens teilweise Berücksichtigung dieser Zeiten würde das (abschlagsfreie) Renteneintrittsalter für viele Personen deutlich ansteigen. Das träfe nicht nur auf Akademiker*innen zu, sondern auf alle Personen mit unterbrochenen Erwerbskarrieren und längeren Phasen der Arbeitslosigkeit. Umgekehrt könnte das Renteneintrittsalter für Menschen, die früh ins Erwerbsleben einsteigen, deutlich sinken. Ein abschlagsfreier Renteneintritt wäre beispielsweise bei einem Eintritt mit 16 Jahren schon ab 61 Jahren möglich – was heute ausgeschlossen ist.

Dieser Beitrag zeigt, wie stark die akkumulierten Wartezeiten zwischen verschiedenen Personengruppen variieren und welcher Anteil die 45-Jahres-Schwelle erreicht, je nachdem ob eine engere oder breitere Wartezeitdefinition zugrunde gelegt wird. Dabei wird nach zentralen sozioökonomischen Variablen unterschieden, beispielsweise Geschlecht, Bildung, Anzahl von Kindern und Phasen von Arbeitslosigkeit. Die Analyse basiert auf administrativen Vollerhebungsdaten der Deutschen RentenversicherungForschungsdatenzentrum der Rentenversicherung (FDZ-RV) (2026): Rentenbestand 2024, OSV.RTBN.2024 (On-Site-Version 1.0); Rentenzugänge 2011–2024, OSV.RTZN.2011–2024 (On-Site-Version 1.0). für den Geburtsjahrgang 1957 – die jüngste Kohorte, aus der im Rentenbestand 2024 sämtliche Personen das Regelrentenalter erreicht haben.

Nicht jedes Jahr zählt gleich: enge und breite Wartezeitdefinition

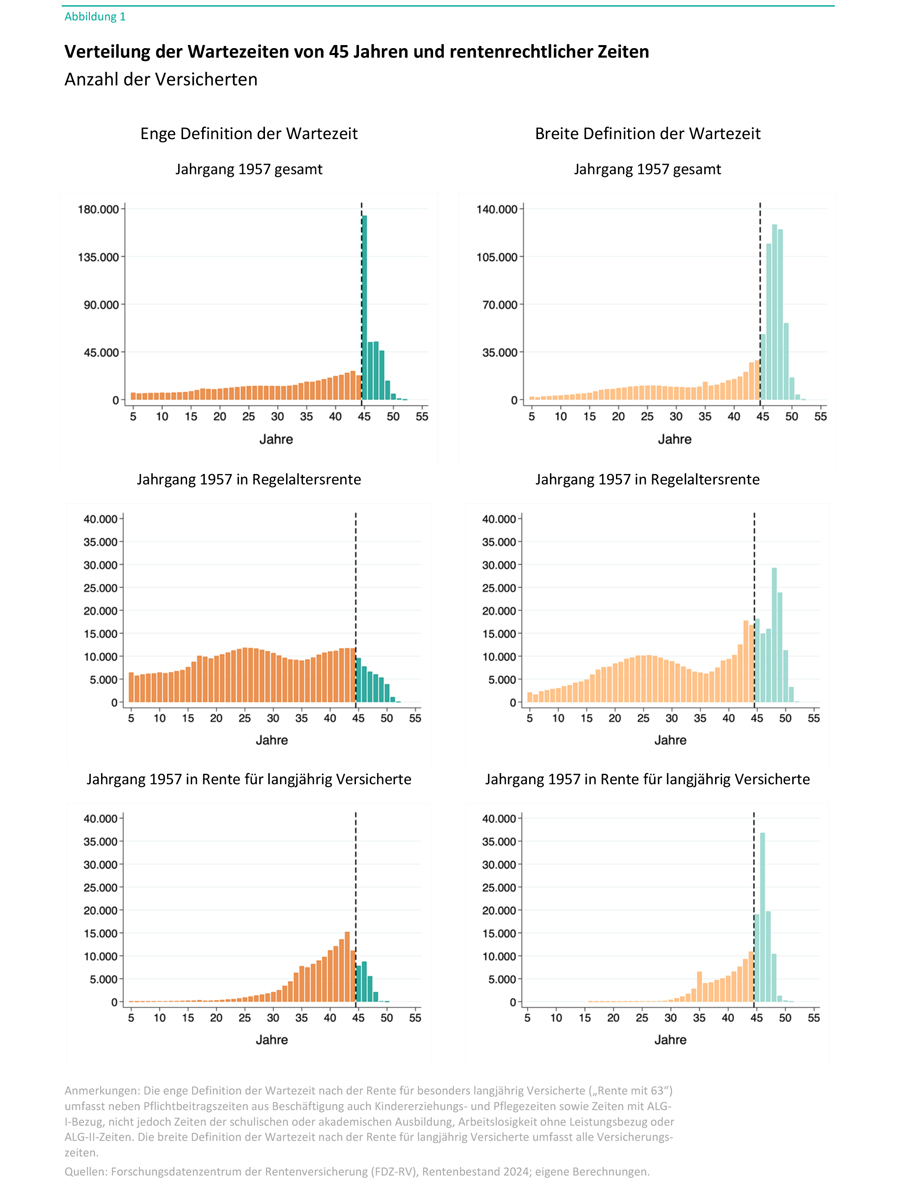

Bereits im bestehenden Rentenrecht ist die Wartezeit eine zentrale Größe. Die Altersrente für langjährig Versicherte setzt eine Wartezeit von 35 Jahren voraus (nach breiter Definition der angerechneten Zeiten), die Rente für besonders langjährig Versicherte („Rente mit 63“) eine Wartezeit von 45 Jahren (nach enger Definition). Der entscheidende Unterschied: Bei der engeren 45-Jahres-Definition zählen neben Pflichtbeitragszeiten aus Beschäftigung auch Kindererziehungs- und Pflegezeiten sowie Zeiten mit Arbeitslosengeld-(ALG)-I-Bezug, nicht jedoch Zeiten der schulischen oder akademischen Ausbildung, Arbeitslosigkeit ohne Leistungsbezug oder ALG-II-Zeiten. Diese Zeiten fließen erst in die breitere 35-Jahres-Definition ein, die grundsätzlich alle Versicherungszeiten zählt.Für Details zur Wartezeitberechnung siehe Deutsche Rentenversicherung Bund (2025): Wartezeiten. Studientext der Deutschen Rentenversicherung, Nummer 19 (online verfügbar). Welche Definition einem Reformvorschlag zugrunde liegt, ist damit keine technische Frage, sondern bestimmt maßgeblich, wer das Kriterium erfüllen kann.

45 Jahre Erwerbstätigkeit für viele nicht erreichbar — Definition der Wartezeit entscheidet

In der vorliegenden Analyse werden Personen des Geburtsjahrgangs 1957 betrachtet, die am 31. Dezember 2024 eine Regelaltersrente, eine Altersrente für langjährig Versicherte oder eine Altersrente für besonders langjährig Versicherte bezogen haben. Dabei handelt es sich um rund 866 000 Personen, die eine dieser Altersrenten erhalten und ihren Wohnsitz in Deutschland haben.Darüber hinaus wurden Personen aus der Analyse ausgeschlossen, für die keine Wartezeiten oder rentenrechtliche Zeiten dokumentiert sind, sowie Personen mit Vertragsrenten.

Definiert man die Wartezeiten enger, erfüllen etwa 40 Prozent aller Rentner*innen zum Zeitpunkt ihres Renteneintritts das Kriterium der 45-Jahres-Wartezeit (Tabelle 1). Zwischen den Rentenarten gibt es jedoch große Unterschiede. Per Definition kommen alle Bezieher*innen einer Altersrente für besonders langjährig Versicherte auf mindestes 45 Jahre Wartezeit. Bei Personen, die zur Regelaltersgrenze in Rente gehen, ist dies hingegen nur bei knapp zehn Prozent der Fall.Zu beachten ist hier, dass Menschen in der Regelaltersrente durch den späteren Rentenzugang in den meisten Fällen auch etwas länger gearbeitet haben werden als ihre Altersgenoss*innen mit vorgezogenem Rentenzugang. Bei einem Vergleich beispielsweise zum Alter von 63 Jahren dürfte dieser Anteil also unter Menschen, die später eine Regelaltersrente beziehen, noch geringer ausfallen. Gleichzeitig zeigen die Daten, dass gut 15 Prozent der langjährig Versicherten die 45-Jahres-Schwelle zwar erreicht haben, sich jedoch für einen früheren Renteneintritt, in der Regel im Alter von 63 Jahren, mit Abschlägen entschieden haben.

Tabelle 1: Wartezeiten beim Renteneintritt nach Rentenart

Geburtsjahrgang 1957 im Rentenbestand 2024

|

Gruppe |

Durchschnittliche Wartezeit, enge Definition |

Anteil mit mindestens 45 Jahren Wartezeit, enge Definition |

Durchschnittliche Wartezeit, breite Definition |

Anteil mit mindestens 45 Jahren Wartezeit, breite Definition |

Anzahl der |

|---|---|---|---|---|---|

|

Regelaltersrente |

28,9 |

9,7 |

34,5 |

28,0 |

417 342 |

|

Altersrente für langjährig |

39,4 |

15,2 |

43,6 |

54,7 |

160 199 |

|

Altersrente für besonders langjährig Versicherte |

46,3 |

100 |

47,7 |

100 |

288 632 |

|

Gesamt |

36,6 |

40,8 |

40,6 |

56,8 |

866 173 |

Anmerkungen: Betrachtet werden Versicherte des Geburtsjahrgangs 1957 mit Wohnsitz in Deutschland, die eine Regelaltersrente, eine Altersrente für langjährig Versicherte oder eine Altersrente für besonders langjährig Versicherte beziehen. Die enge Definition sind Wartezeiten von 45 Jahren gemäß § 51 Abs. 3a SGB VI. Die breite Defini-tion sind Wartezeiten von 35 Jahren gemäß § 51 Abs. 3 i.V.m. § 54 SGB VI.

Quellen: Forschungsdatenzentrum der Rentenversicherung (FDZ-RV), Rentenbestand 2024; eigene Berechnungen.

Berücksichtigt man hingegen alle rentenrechtlich relevanten Zeiten nach der breiteren Definition, hätten deutlich mehr Personen die Schwelle von 45 Jahren erreicht.Zur Berechnung der Wartezeiten werden Variablen aus den Rentendaten herangezogen. Die breitere Definition kann geringfügig von einer offiziellen Wartezeitprüfung abweichen, da Wartezeitmonate aus Versorgungsausgleich, Rentensplitting sowie aus versicherungsfreier geringfügiger Beschäftigung in entsprechender Variable nicht erfasst sind. Insgesamt wären 56,8 Prozent über der Schwelle, und damit 16 Prozentpunkte mehr als bei der engeren Wartezeitdefinition. Auch der Durchschnittswert der Wartezeiten liegt mit 40,6 Jahren um rund vier Jahre über dem eng gefassten Wartezeitdurchschnitt. Die Betrachtung der Verteilung der Wartezeiten verdeutlicht diesen Unterschied. Während unter der engeren Definition ein großer Teil der Personen weit unterhalb der 45-Jahres-Grenze liegt, verschiebt sich die Verteilung unter der breiteren Definition spürbar nach rechts, und ein sichtbar größerer Anteil erreicht oder überschreitet die 45 Jahre Wartezeit (Abbildung 1). Würde man das (abschlagsfreie) Renteneintrittsalter ausschließlich an die absolute Zahl der erreichten Wartezeitjahre knüpfen, müsste auch entschieden werden, wie Personen in Rente gehen können, deren Wartezeiten weit unterhalb des Schwellenwerts liegen.

Wartezeiten geringer bei Akademiker*innen, Frauen und Personen mit Erwerbsunterbrechungen

Im nächsten Schritt werden Merkmale in den Daten betrachtet, die mit der Anzahl der Wartezeitjahre zusammenhängen (Tabelle 2). Im Durchschnitt haben Männer des Geburtsjahrgangs 1957 mit 37 Jahren etwas mehr Wartezeitjahre (engere Definition) erworben als Frauen mit 36,2 Jahren. Allerdings erreichen sie deutlich häufiger die 45-Jahres-Schwelle. Bei der engeren Definition weisen 46,6 Prozent der Männer mindestens 45 Wartezeitjahre auf, im Vergleich zu 35,7 Prozent bei den Frauen. Ein ähnliches Bild zeigt sich bei der breiteren Definition, bei der 63,7 Prozent der Männer die Schwelle erreichen, verglichen mit 50,7 Prozent der Frauen. Besonders aufschlussreich ist dabei der Zusammenhang zwischen der Kinderzahl und den Wartezeiten bei Frauen.Die Anzahl der Kinder ist in den Rentendaten nur dann erfasst, wenn Kindererziehungs- oder Kinderberücksichtigungszeiten rentenrechtlich zugerechnet wurden. Da dies in der Regel der Mutter zugerechnet wird, ist eine vollständige Beobachtung der Kinderzahl für Männer nicht möglich. Die Auswertung nach Kinderzahl beschränkt sich daher auf Frauen. Nur 33,4 Prozent der kinderlosen Frauen erreichen die eng definierte 45-Jahres-Schwelle; bei mehr als zwei Kindern sinkt dieser Anteil deutlich. Bei drei Kindern liegt der Anteil bei 30,7 Prozent und bei vier oder mehr Kindern bei 22,5 Prozent. Dies ist besonders bemerkenswert vor dem Hintergrund, dass die Kinderberücksichtigungszeiten (bis zu zehn Jahre pro Kind) bereits zu den Wartezeiten zählen.

Ebenso ergeben sich regionale Differenzen bei den Wartezeiten. In der Geburtskohorte 1957 haben Versicherte in den ostdeutschen Bundesländern die 45-Jahres-Schwelle nach der engeren Definition häufiger erreicht (45,3 Prozent) als in den westdeutschen Bundesländern (39,7 Prozent). Der Unterschied ist vor allem bei Frauen ausgeprägt (41,5 gegenüber 34,3 Prozent). Diese Unterschiede spiegeln die strukturell unterschiedlichen Erwerbsbiografien wider, die durch die nahezu flächendeckende Vollbeschäftigung und das breite Kinderbetreuungsangebot in der DDR geprägt wurden. Insbesondere Frauen konnten dadurch kontinuierlicher erwerbstätig sein als ihre westdeutschen Altersgenossinnen. Für jüngere Geburtskohorten dürfte sich dieses Bild verändern, da DDR-geprägte Erwerbsbiografien an Bedeutung verlieren.Hermann Buslei, Johannes Geyer und Peter Haan (2020): Gesetzliche Renten gleichen sich in Ost- und Westdeutschland an – dennoch klaffen Alterseinkommen auseinander. DIW Wochenbericht Nr. 38, 713–719 (online verfügbar).

Die Analyse der Kohorte offenbart zudem Wartezeitunterschiede zwischen Personen, die Anrechnungszeiten aus Bildungszeiten von mehr als zwölf Monaten erworben haben und denen, die darunter liegen. Der Anteil, der über der 45-Jahres-Schwelle liegt, ist deutlich geringer bei Personen mit mehr als zwölf Monaten Anrechnungszeit (16,4 Prozent bei engerer Definition beziehungsweise 50,1 Prozent bei breiterer Definition) als bei Personen mit weniger als zwölf Monaten Anrechnungszeit (50,5 beziehungsweise 59,4 Prozent). Dieser Befund ist ein Indikator dafür, dass Personen mit Hochschulabschluss im Durchschnitt geringere Wartezeiten bis zum Renteneintritt angehäuft haben als Personen mit einer Berufsausbildung.Aufgrund von unvollständigen Informationen über Bildungsabschlüsse in den Daten werden Anrechnungszeiten aus Bildungszeiten über zwölf Monate als Annäherung für den Anteil an Personen verwendet, die ein Hochschulstudium begonnen haben. Diese Approximation wird genutzt, da eine Berufsausbildung nicht unter diese Anrechnungszeit fällt und Bildungszeiten erst ab dem vollendeten 17. Lebensjahr angerechnet werden (§ 58 Abs. 1 S. 1 Nr. 4 SGB VI). Die Differenz ist bei der breiten Definition jedoch deutlich geringer, da bei dieser Zeiten schulischer und akademischer Ausbildung berücksichtigt werden.

Personen mit Erwerbslosigkeitsphasen im Berufsleben weisen ebenfalls geringere Wartezeiten auf. Bei der engeren Wartezeitdefinition, in denen nur Zeiten des Bezugs von ALG I angerechnet werden, erreichen lediglich 34,7 Prozent der Betroffenen die 45-Jahres-Schwelle, verglichen mit 48,1 Prozent der Personen ohne Erwerbslosigkeitsphasen – ein Unterschied von 13,4 Prozentpunkten. Ein geringerer Unterschied (7,2 Prozentpunkte) zeigt sich bei der breiteren Wartezeitdefinition, bei der Anrechnungszeiten wegen Arbeitslosigkeit vollständig berücksichtigt werden. Hier liegen 53,5 Prozent der Personen mit Erwerbslosigkeitsphasen oberhalb der 45-Jahres-Schwelle, gegenüber 60,7 Prozent ohne solche Phasen.

Erwartungsgemäß stark ist der Zusammenhang zwischen der Anzahl der Wartezeitjahre und den durchschnittlichen Entgeltpunkten pro Jahr, die als Maß für die relative Einkommensposition über den gesamten Erwerbsverlauf dienen. Im untersten Quartil mit durchschnittlich 0,35 Entgeltpunkten pro Jahr erreichen lediglich 4,2 Prozent die 45-Jahres-Schwelle nach engerer Definition, im obersten Quartil mit durchschnittlich 1,39 Entgeltpunkten sind es 62 Prozent. Nach breiterer Definition fällt der Unterschied noch ausgeprägter aus, wobei 7,5 Prozent im untersten gegenüber 87,9 Prozent im obersten Quartil die Schwelle erreichen.

Tabelle 2: Wartezeitjahre und Erfüllung der 45-Jahres-Schwelle

Geburtsjahrgang 1957 im Rentenbestand 2024

|

Gruppe |

Durchschnittliche Wartezeit, enge Definition (in Jahren) |

Anteil mit mindestens 45 Jahren Wartezeit, enge |

Durchschnittliche Wartezeit, breite Definition |

Anteil mit mindestens 45 Jahren |

Anzahl der |

|---|---|---|---|---|---|

|

Geschlecht |

|

||||

|

Männer |

37,0 |

46,6 |

41,5 |

63,7 |

403 584 |

|

Frauen |

36,2 |

35,7 |

39,8 |

50,7 |

462 589 |

|

Frauen nach Anzahl der Kinder |

|||||

|

Kein Kind |

32,9 |

33,4 |

37,9 |

48,7 |

82 517 |

|

1 Kind |

36,9 |

39,6 |

40,6 |

55,2 |

108 053 |

|

2 Kinder |

37,3 |

37,8 |

40,3 |

52,7 |

186 837 |

|

3 Kinder |

36,4 |

30,7 |

39,5 |

44,4 |

62 614 |

|

4 oder mehr Kinder |

35,3 |

22,5 |

39,1 |

37,0 |

22 568 |

|

Regionale Unterschiede |

|||||

|

Ostdeutschland |

38,3 |

45,3 |

42,9 |

69,3 |

173 908 |

|

Männer |

38,2 |

49,5 |

42,5 |

69,0 |

82 249 |

|

Frauen |

38,3 |

41,5 |

43,3 |

69,5 |

91 659 |

|

Westdeutschland |

36,2 |

39,7 |

40,0 |

53,6 |

692 265 |

|

Männer |

36,7 |

45,9 |

41,2 |

62,3 |

321 335 |

|

Frauen |

35,7 |

34,3 |

38,9 |

46,0 |

370 930 |

|

Anrechnungszeiten Schule/Bildung |

|||||

|

Bildungszeiten zwölf Monate oder weniger |

38,0 |

50,5 |

41,2 |

59,4 |

620 083 |

|

Bildungszeiten mehr als zwölf |

33,0 |

16,4 |

39,1 |

50,1 |

246 090 |

|

Phasen registrierter Arbeitslosigkeit |

|||||

|

Ohne |

37,3 |

48,1 |

39,9 |

60,7 |

393 222 |

|

Mit Arbeitslosigkeit |

36,1 |

34,7 |

41,1 |

53,5 |

472 951 |

|

Durchschnittliche Entgeltpunkte (EP), Quartile |

|||||

|

Quartil 1 (0,35 EP pro Jahr) |

21,8 |

4,2 |

26,3 |

7,5 |

217 145 |

|

Quartil 2 (0,70 EP pro Jahr) |

38,0 |

33,3 |

42,7 |

51,1 |

216 644 |

|

Quartil 3 (0,96 EP pro Jahr) |

43,0 |

63,9 |

46,4 |

80,8 |

216 553 |

|

Quartil 4 (1,39 EP pro Jahr) |

43,6 |

62,0 |

47,0 |

87,9 |

215 831 |

Anmerkungen: Erwerbslosigkeit ist definiert als mindestens ein Monat mit Anrechnungszeiten wegen Arbeitslosig-keit, Ausbildungssuche oder ALG-II-Bezug (§ 58 Abs. 1 Nr. 3, 3a und 6 SGB VI) oder mindestens ein auf die 45-jährige Wartezeit anrechenbarer Monat wegen Bezugs von Entgeltersatzleistungen der Arbeitsförderung (§ 51 Abs. 3a Nr. 3a SGB VI). Schulzeiten beziehen sich auf Anrechnungszeiten wegen Schul-, Fachschul- oder Hochschulaus-bildung (§ 58 Abs. 1 Nr. 4 SGB VI). Die Entgeltpunktquartile basieren auf den durchschnittlichen monatlichen Ent-geltpunkten aus der Grundbewertung. Die enge Definition sind Wartezeiten von 45 Jahren gemäß § 51 Abs. 3a SGB VI. Die breite Definition sind Wartezeiten von 35 Jahren gemäß § 51 Abs. 3 i.V.m. § 54 SGB VI.

Quellen: Forschungsdatenzentrum der Rentenversicherung (FDZ-RV), Rentenbestand 2024; eigene Berechnungen.

Fazit: Ziel einer möglichen Rentenreform klar definieren und begründen, Verteilungs- und Ver-haltenseffekte berücksichtigen

Die Auswirkungen einer direkten Kopplung des Renteneintrittsalters an die Wartezeitjahre kann nur belastbar diskutiert werden, wenn die Kriterien eindeutig festgelegt werden und erklärt wird, wie das System mit kürzeren Versicherungsverläufen umgehen soll. Zudem wird deutlich, dass verschiedene Gruppen unterschiedlich betroffen wären. Bei einer engeren Definition der Wartezeiten beträfe das nicht nur Personen mit langen Ausbildungszeiten, sondern auch Personen mit unterbrochenen Erwerbsbiografien, darunter überproportional häufig Frauen sowie Personen mit Phasen von Arbeitslosigkeit. Bei Personen mit langen Bildungszeiten etwa erfüllen im hier betrachteten Geburtsjahrgang 1957 nach der engeren Definition nur 16,4 Prozent das 45-Jahres-Kriterium. Wenn auch Anrechnungszeiten wegen Ausbildung und Arbeitslosigkeit zu den Wartezeiten zählen (breitere Definition), hätten 56,8 Prozent dieses Jahrgangs die Schwelle erreicht, mehr als 40 Prozent aber immer noch nicht. Die Frage, welche Zeiten als Wartezeitjahre zählen, ist somit kein technisches Detail ist, sondern hat erhebliche Verteilungskonsequenzen.

Darüber hinaus stellt sich die grundsätzliche Frage, was mit einer derartigen Reform erreicht werden kann. Im Zentrum des Reformvorschlags steht das Ziel, die Lebensarbeitszeit zu verlängern und gleichzeitig Personen, die früh ins Erwerbsleben eingetreten sind, einen frühzeitigen Renteneintritt zu ermöglichen. Wie bei der Rente für besonders langjährig Versicherte („Rente mit 63“) würden Personen profitieren, die einen unterbrechungsfreien pflichtversicherten Erwerbsverlauf haben. Für Menschen, die viel Sorgearbeit geleistet haben oder länger von Arbeitslosigkeit und Krankheit betroffen waren, ist es nur schwer möglich, auf lange Wartezeiten zu kommen.Hermann Buslei et al. (2024): Rente nach 45 Jahren: Auch Personen mit geringer Arbeitsbelastung gehen frühzeitig abschlagsfrei in Ruhestand. DIW Wochenbericht Nr. 48, 759–765 (online verfügbar). Ein vielleicht überraschendes Ergebnis ist, dass bei einer Schwelle von 45 Jahren viele der Begünstigten sogar früher als heute in Rente gehen könnten. Umgekehrt kommt ein relevanter Teil der Versicherten selbst bei der breiten Definition der Wartezeit kaum in die Nähe der Schwelle von 45 Jahren. Für diese Gruppe würde also das Renteneintrittsalter stark steigen oder sie müssten entsprechende Abschläge in Kauf nehmen – wobei der Vorschlag ja explizit kein Referenzalter als Altersgrenze nennt.

Eine Kopplung des Renteneintrittsalters an die Beitragsjahre steht zudem in einem grundsätzlichen Spannungsverhältnis zum Äquivalenzprinzip der gesetzlichen Rentenversicherung. Dieses Prinzip sieht vor, dass Rentenansprüche proportional zu den geleisteten Beiträgen entstehen und damit sowohl die Höhe als auch die Dauer der Einzahlungen berücksichtigt werden. Eine zusätzliche Kopplung des Renteneintrittsalters an die Anzahl der Beitragsjahre würde jedoch einen zweiten Kanal einführen, über den die Versicherungsbiografie den Rentenbezug beeinflusst. Damit würden Versicherte mit gleichen kumulierten Beitragszahlungen, aber unterschiedlich langen Versicherungsbiografien, systematisch ungleich behandelt. Wer über viele Jahre geringe Beiträge geleistet hat, würde gegenüber jemandem bevorzugt, der in kürzerer Zeit vergleichbare oder höhere Beiträge eingezahlt hat. Eine solche Regelung belohnt demnach nicht die Beitragsleistung als solche, sondern die Kontinuität der Erwerbsbiografie, was dem Grundgedanken des Äquivalenzprinzips widerspricht und neue Gerechtigkeitsfragen aufwerfen würde.

Der Ansatz schafft durch den starken Fokus auf durchgängig ununterbrochene Erwerbsverläufe zudem eine fragwürdige Anreizstruktur gegenüber geplanten Unterbrechungen, etwa für Weiterbildung oder um eine Selbstständigkeit auszuprobieren. Solche Unterbrechungen werden jedoch gerade für ein länger werdendes Arbeitsleben und in einem sich zunehmend schneller wandelnden Arbeitsmarkt immer bedeutsamer.

Die dem Vorschlag zugrundeliegende Motivation, den weiteren Anstieg des Renteneintrittsalters sozialverträglich umzusetzen, ist richtig. Dafür ist aber keine Abschaffung des etablierten Systems aus der Kombination von Wartezeiten und Altersgrenzen notwendig. Reformen sollten eher darauf abzielen, die Flexibilität im bestehenden System zu erhöhen und die sozialen Härten abzufedern, die mit einer weiteren Anhebung des Zugangsalters einhergehen würden. Wichtig wäre vor allem, das Risiko abzusichern, wenn Personen aus gesundheitlichen Gründen nicht länger oder nicht mehr in vollem Umfang arbeiten können. Dafür gibt es zwar die Erwerbsminderungsrente, aber die Zugangsbedingungen sind – insbesondere für ältere Erwerbspersonen – zu streng.Martin Brussig und Johannes Geyer (2026): Beschäftigte mit gesundheitlichen Beeinträchtigungen in der späten Erwerbsphase – Eine Abschätzung des Personenkreises. DIFIS-Studie 2026/1 (online verfügbar). Für ältere Menschen kurz vor dem Renteneintritt ist es schwer, den Beruf oder die Branche zu wechseln. Ältere Erwerbslose haben größere Schwierigkeiten, wieder in Beschäftigung zu kommen. Das zeigt, dass Reformen zur Verlängerung der (gesunden) Lebensarbeitszeit deutlich mehr als die Altersgrenzen in der Rentenversicherung in den Blick nehmen sollten. Neben den Anreizen zur längeren Erwerbsarbeit muss gezielt in Weiterbildung und Gesundheit investiert werden und in altersgerechte Arbeitsplätze, sodass möglichst viele Menschen die Möglichkeit haben, länger zu arbeiten.

Themen: Rente und Vorsorge