Bankenabgaben können Bankbilanzen widerstandsfähiger machen – Hohe Körperschaftsteuer schwächt Effekt aber ab

Pressemitteilung vom 26. August 2020

Studie untersucht Wechselwirkung von Bankenabgabe und Körperschaftsteuer – Gegenläufige Effekte auf die Verschuldung von Banken – Stärkung der Verlusttragfähigkeit von Banken ist in Ländern mit geringerer steuerlicher Diskriminierung von Eigenkapital effektiver

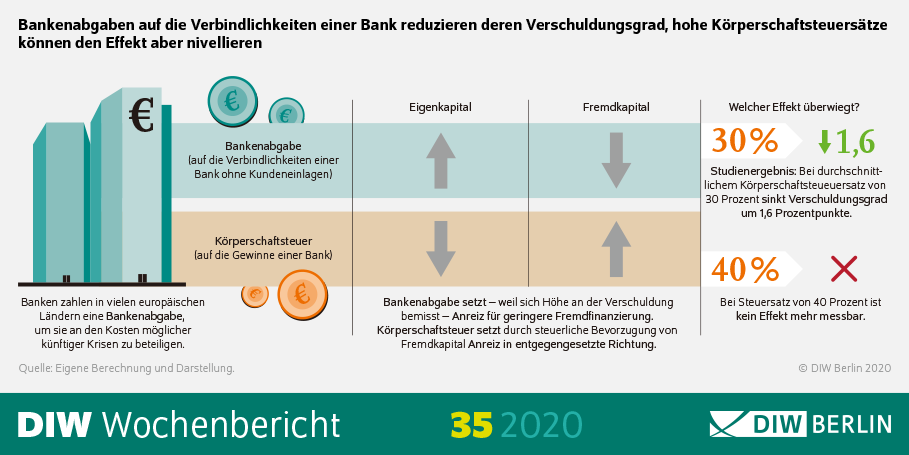

Viele europäische Länder haben nach der globalen Finanzkrise vor gut zehn Jahren Bankenabgaben eingeführt, um Finanzinstitute an den Kosten möglicher künftiger Krisen zu beteiligen. Seit 2015 wird eine solche Abgabe innerhalb der Europäischen Bankenunion sogar länderübergreifend erhoben. Eine neue Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) zeigt nun: Eine Bankenabgabe, deren Höhe sich nach den Verbindlichkeiten einer Bank (abzüglich der Kundeneinlagen) richtet, reduziert die Verschuldung von Banken und stärkt damit deren Kapitalstruktur. Dies gilt allerdings nur, wenn der nationale Körperschaftsteuersatz nicht zu hoch ist. Hintergrund ist, dass bei dieser Steuer Fremdkapital gegenüber Eigenkapital in den meisten Ländern bevorzugt wird. Je höher der Körperschaftsteuersatz, desto größer die Steuerersparnis durch Fremdfinanzierung – und umso geringer sind dann die Anreize für Banken, die Finanzierung über Fremdkapital zurückzufahren, trotz Bankenabgabe.

„Während eine Abgabe auf Bankverbindlichkeiten einen geringeren Verschuldungsgrad begünstigt, geht ein höherer Körperschaftsteuersatz mit einer stärkeren Fremdfinanzierung und damit einem höheren Verschuldungsgrad einher“, fasst Franziska Bremus aus der Abteilung Makroökonomie des DIW Berlin das zentrale Ergebnis der Studie zusammen. „Die Frage ist, wann welcher der beiden gegenläufigen Effekte überwiegt. Die Antwort darauf ist wichtig für das Verständnis, wann eine Bankenabgabe überhaupt eine Wirkung auf die Finanzierungsstruktur von Banken entfalten kann“, so Bremus.

© DIW Berlin

Wechselwirkung von Bankenabgabe und Körperschaftsteuer sollte berücksichtigt werden

Gemeinsam mit Lena Tonzer vom Leibniz-Institut für Wirtschaftsforschung Halle (IWH) hat Bremus Bilanzdaten von rund 3.000 Banken aus 27 EU-Ländern über den Zeitraum 2006 bis 2014 ausgewertet. Die Berechnungen ergaben, dass die Einführung einer Bankenabgabe bei einem durchschnittlichen Körperschaftsteuersatz von rund 30 Prozent den Verschuldungsgrad einer Bank um etwa 1,6 Prozentpunkte reduziert. Andersherum betrachtet steigt also die Eigenkapitalquote einer durchschnittlichen Bank von rund zehn auf etwa elfeinhalb Prozent. Bei einem sehr hohen Körperschaftsteuersatz von rund 40 Prozent lässt sich jedoch kein statistisch signifikanter Rückgang der Verschuldungsquote mehr feststellen. Spätestens dann überwiegt also der Anreiz der Steuerersparnis, indem sich die Bank stärker über Fremd- statt über Eigenkapital finanziert.

Die Studienautorinnen weisen darauf hin, dass durch die Wechselwirkung zwischen der (europäischen) Bankenabgabe und den (national jeweils unterschiedlichen) Körperschaftsteuersätzen unterschiedliche Auswirkungen auf den Verschuldungsgrad und damit auf die Verlusttragfähigkeit der europäischen Banken möglich sind. „Hat eine Bank weniger Verbindlichkeiten in Form von kurzfristigem Fremdkapital, das zum Beispiel über den Interbankenmarkt gewonnen wird, und eine bessere Eigenkapitalausstattung, ist sie in Krisenzeiten widerstandsfähiger“, erklärt Bremus. „Das gilt beispielsweise auch im Fall einer Insolvenzwelle von Unternehmen, wie sie infolge der Corona-Pandemie drohen könnte.“

Links

- Studie im DIW Wochenbericht 35/2020

- Infografik in hoher Auflösung(JPG, 0.78 MB,© DIW Berlin)

- Interview mit Franziska Bremus

Themen: Europa , Finanzmärkte

{kind=link}