Konjunkturprognose Herbst 2025

Deutsche Konjunktur dank Finanzpaket vor Aufschwung – Unsicherheiten in der Weltwirtschaft

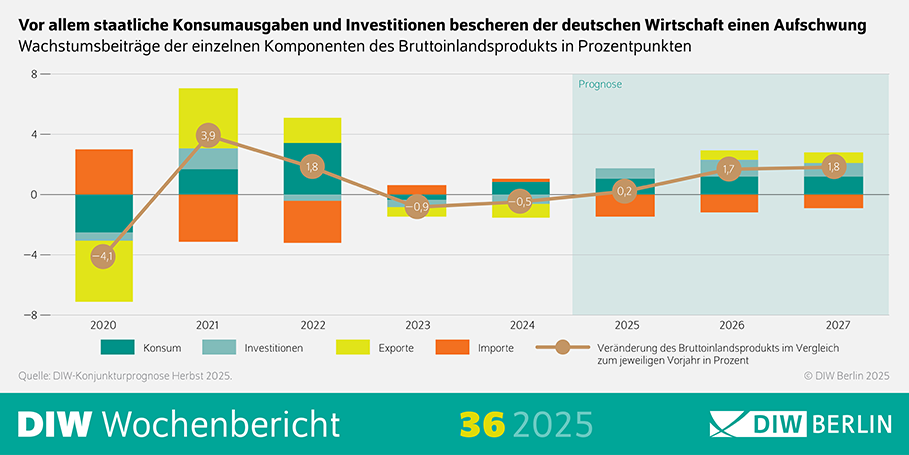

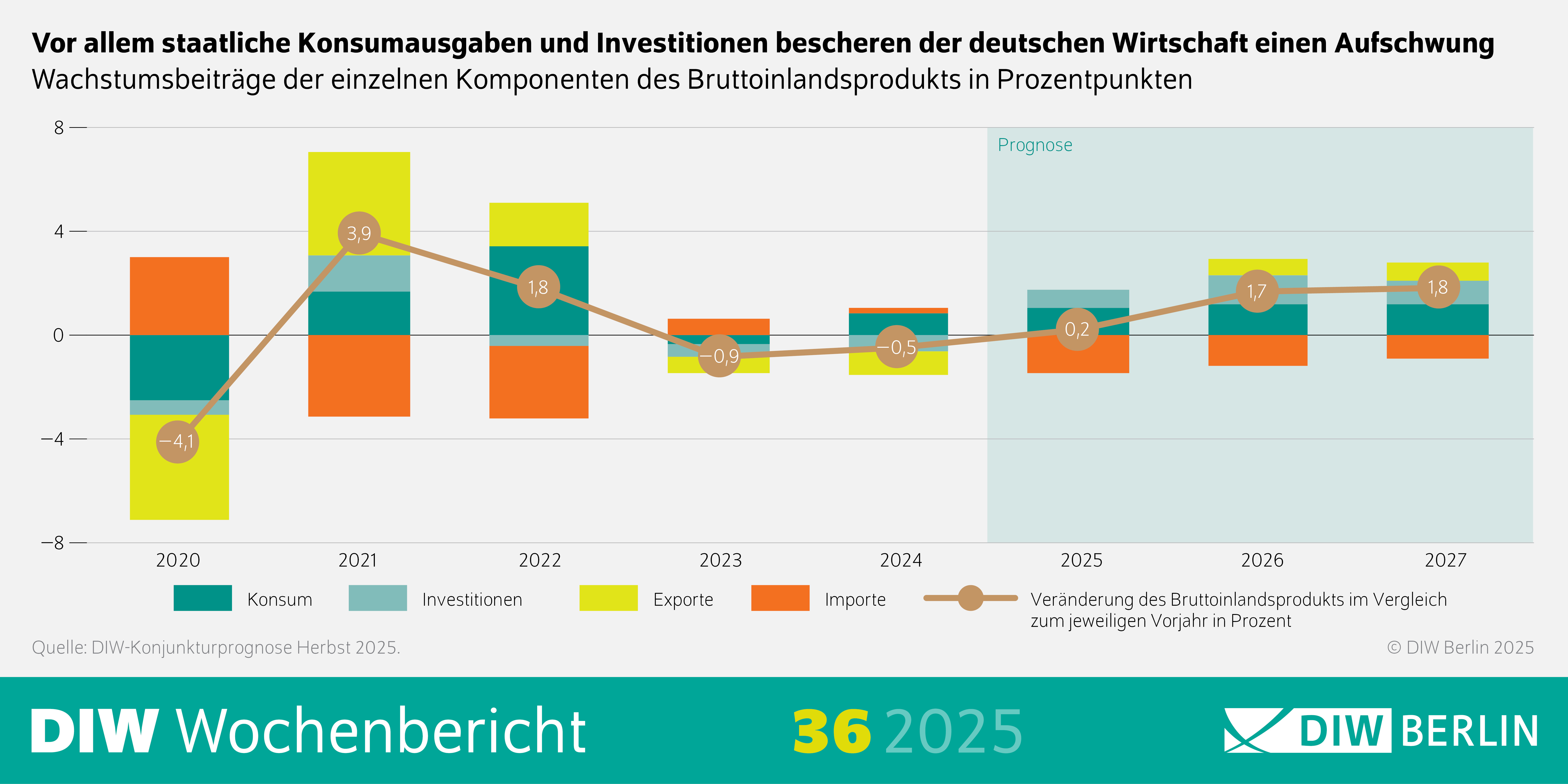

- Deutsche Wirtschaft schleppt sich aus dem Konjunkturtief, nach holprigem Jahresstart geht es fortan langsam aufwärts – Mini-Wachstum von voraussichtlich 0,2 Prozent in diesem Jahr

- Aufschwung steht dank Finanzpaket für Infrastruktur und Klimaschutz, höheren Verteidigungsausgaben und steuerlichen Investitionsanreizen aber unmittelbar bevor

- Wirtschaftsleistung dürfte 2026 um 1,7 Prozent und 2027 um 1,8 Prozent steigen

- Konjunktur wird vor allem von Binnenwirtschaft gestützt, Außenhandel verliert an Bedeutung – Strukturelle Probleme der deutschen Wirtschaft bleiben bestehen

- Internationales Umfeld von Unsicherheit geprägt, Zollkurs der USA belastet vielerorts – Weltwirtschaft wird 2025 wohl um 3,7 Prozent, 2026 um 3,3 Prozent und 2027 um 3,5 Prozent wachsen

© DIW Berlin

Deutsche Wirtschaft

Öffentliche Ausgaben kaschieren strukturelle Probleme der deutschen Wirtschaft

Die deutsche Wirtschaft schleppt sich derzeit langsam aus dem Konjunkturtief. Nach einem holprigen Jahresstart, der von zollbedingten Sondereffekten geprägt war, bleibt das Wachstum in diesem Jahr mit 0,2 Prozent unter dem Strich verhalten. Die Konjunktur nimmt aber bereits ab dem laufenden dritten Quartal nach und nach Fahrt auf. In den kommenden beiden Jahren wird sich dies in einem spürbaren Wirtschaftswachstum von 1,7 beziehungsweise 1,8 Prozent niederschlagen (Tabelle Eckwerte Deutschland ).

Eckdaten zur Wirtschaftsentwicklung in Deutschland

| 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|

| Bruttoinlandsprodukt1 | −0,5 | 0,2 | 1,7 | 1,8 |

| Erwerbstätige2 (1000 Personen) | 45987 | 46002 | 46023 | 46071 |

| Arbeitslose (1000 Personen) | 2787 | 2946 | 2890 | 2731 |

| Arbeitslosenquote BA3 (in Prozent) | 6,0 | 6,3 | 6,2 | 5,8 |

| Verbraucherpreise4 | 2,3 | 2,1 | 2,0 | 2,2 |

| Lohnstückkosten5 | 5,6 | 3,7 | 1,8 | 1,6 |

| Finanzierungssaldo des Staates6 | ||||

| in Milliarden Euro | −115,3 | −106,1 | −149,5 | −167,7 |

| in Prozent des nominalen BIP | −2,7 | −2,4 | −3,2 | −3,5 |

| Leistungsbilanzsaldo | ||||

| in Milliarden Euro | 243,8 | 219,1 | 204,7 | 192,1 |

| in Prozent des nominalen BIP | 5,6 | 4,9 | 4,4 | 4,0 |

1 Preisbereinigt. Veränderung gegenüber dem Vorjahr in Prozent.

2 Inlandskonzept.

3 Arbeitslose in Prozent der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit).

4 Veränderung gegenüber dem Vorjahr.

5 Im Inland entstandene Arbeitnehmerentgelte je Arbeitnehmerstunde bezogen auf das reale BIP je Erwerbstätigenstunde.

6 In Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen (ESVG).

Anmerkung: Prognose ab dem Jahr 2025.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Herbst 2025.

Haupttreiber sind das umfangreiche Finanzpaket für Infrastruktur und Klimaschutz, höhere Verteidigungsausgaben sowie steuerliche Anreize für Unternehmensinvestitionen. Sie kurbeln vor allem den Staatskonsum und öffentliche Investitionen an, selbst wenn – wie in dieser Prognose unterstellt – die Mittel deutlich langsamer abfließen als im aktuellen Haushaltsentwurf veranschlagt. Die die Produktionskapazitäten derzeit unterausgelastet sind, besteht aber zumindest in der Hinsicht die Chance, dass geplante Projekte schnell umgesetzt werden. Gleichwohl übertüncht die expansive Finanzpolitik die strukturellen Schwächen der deutschen Wirtschaft nur. Die Industrie steckt in der Krise: Hohe Produktionskosten, schwindende Wettbewerbsfähigkeit und die demografische Entwicklung bremsen die Dynamik.

„Die deutsche Wirtschaft erholt sich untypischerweise nicht durch einen starken Außenhandel, sondern durch binnenwirtschaftliche Kräfte und hier vor allem durch die Ausweitung des öffentlichen Sektors. Der positive Effekt der enormen öffentlichen Gelder verschleiert in den kommenden Jahren die strukturellen Wachstumsprobleme, die wir in Deutschland haben.“ DIW-Konjunkturchefin Geraldine Dany-Knedlik

Der traditionell starke Außenhandel verliert weiter an Gewicht. Gestützt wird die Konjunktur vor allem von der Binnenwirtschaft. Der private Konsum wächst weiter, wenn auch gedämpft. Während die derzeit hohe Arbeitslosigkeit und damit einhergehende Arbeitsplatzsorgen noch bremsen, dürfte eine günstigere Lage auf dem Arbeitsmarkt ab dem Jahr 2026 wieder für mehr Sicherheit sorgen. Stützend wirken zudem wachsende Reallöhne und eine gesunkene Inflation.

Die Verbraucherpreisinflation beträgt in diesem Jahr voraussichtlich 2,1 Prozent. 2026 dürfte sie mit 2,0 Prozent genau der Zielmarke der Europäischen Zentralbank entsprechen und 2027 im Zuge der expansiven Finanzpolitik wieder leicht auf 2,2 Prozent anziehen.

Weltwirtschaft

Aggressive US-Handelspolitik bremst Weltwirtschaft

Nachdem zu Jahresbeginn aus Furcht vor den von US-Präsident Trump angedrohten Zöllen Ausfuhren in die USA vorgezogen wurden, folgte mit Inkrafttreten der neuen Handelsschranken ein Einbruch. Zwar stabilisiert die vorläufige Einigung zwischen der EU und den USA die Lage etwas und reduziert die Unsicherheit, dennoch werden die Handelsbarrieren und der vergleichsweise starke Euro die deutschen Exporte weiter belasten. Die robuste Nachfrage aus europäischen Partnerländern sorgt für eine gewisse Entlastung.

Das internationale Umfeld bleibt von erheblichen Unsicherheiten geprägt. Der Zollkurs der US-Regierung schwächt den Welthandel und trifft zunehmend auch die Vereinigten Staaten selbst. In China lasten die Immobilienkrise und strukturelle Probleme auf dem Wachstum. Schwellenländer bleiben der Motor der Weltwirtschaft, während die fortgeschrittenen Volkswirtschaften schwächeln. Insgesamt dürfte die Weltwirtschaft in diesem Jahr um 3,7 Prozent zulegen, 2026 um 3,3 Prozent und 2027 um 3,5 Prozent.

Reales Bruttoinlandsprodukt, Verbraucherpreise und Arbeitslosenquote in der Weltwirtschaft

In Prozent

| Bruttoinlandsprodukt | Verbraucherpreise | Arbeitslosenquote in Prozent | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Veränderung gegenüber dem Vorjahr in Prozent | ||||||||||||

| 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

| Europa | ||||||||||||

| Europäische Union | 1,0 | 1,5 | 1,6 | 1,9 | 2,6 | 2,4 | 2,2 | 2,2 | 6,0 | 5,9 | 5,7 | 5,6 |

| Euroraum | 0,9 | 1,3 | 1,3 | 1,4 | 2,4 | 2,0 | 1,8 | 1,9 | 6,4 | 6,2 | 6,1 | 5,9 |

| … ohne Deutschland* | 1,4 | 1,2 | 1,2 | 1,3 | 2,2 | 1,8 | 1,8 | 1,8 | 7,8 | 7,4 | 7,4 | 7,4 |

| Frankreich | 1,1 | 0,6 | 0,7 | 1,0 | 2,3 | 1,0 | 1,2 | 1,4 | 7,4 | 7,2 | 7,3 | 7,4 |

| Italien | 0,5 | 0,6 | 0,9 | 1,0 | 1,1 | 1,8 | 1,9 | 2,0 | 6,6 | 6,3 | 6,3 | 6,3 |

| Spanien | 3,2 | 2,7 | 2,2 | 2,1 | 2,9 | 2,3 | 2,1 | 2,0 | 11,4 | 10,5 | 9,7 | 9,4 |

| Niederlande | 1,1 | 1,5 | 1,2 | 1,3 | 3,2 | 2,9 | 2,4 | 2,1 | 3,7 | 3,7 | 3,6 | 3,6 |

| Vereinigtes Königreich | 1,1 | 1,4 | 1,3 | 1,3 | 2,5 | 3,4 | 2,6 | 2,0 | 4,3 | 4,4 | 4,3 | 4,3 |

| Schweiz | 1,4 | 1,4 | 0,8 | 1,6 | 1,1 | 0,5 | 0,8 | 1,1 | 4,3 | 4,5 | 4,4 | 4,2 |

| Mittel- und Südosteuropa | 1,9 | 2,6 | 2,9 | 3,5 | 4,0 | 3,9 | 3,3 | 3,1 | 3,7 | 3,9 | 3,7 | 3,5 |

| Türkei | 3,2 | 2,9 | 3,1 | 3,5 | 58,5 | 36,6 | 29,7 | 28,2 | 8,7 | 8,6 | 8,5 | 8,5 |

| Russland1 | 4,3 | 1,2 | 1,1 | 1,2 | 8,5 | 9,7 | 8,1 | 7,7 | 2,5 | 2,4 | 2,4 | 2,4 |

| Amerika | ||||||||||||

| USA | 2,8 | 1,8 | 1,3 | 1,8 | 3,0 | 2,6 | 2,5 | 2,0 | 4,0 | 4,2 | 4,3 | 4,3 |

| Mexiko | 1,2 | 0,6 | 1,2 | 2,1 | 4,7 | 3,9 | 3,7 | 3,5 | 2,7 | 2,8 | 3,4 | 3,3 |

| Brasilien | 3,0 | 2,4 | 1,5 | 2,2 | 4,4 | 5,5 | 4,3 | 3,6 | 6,9 | 6,5 | 6,9 | 6,8 |

| Asien | ||||||||||||

| Japan | 0,1 | 1,1 | 0,5 | 0,4 | 2,7 | 3,0 | 1,9 | 1,8 | 2,5 | 2,5 | 2,3 | 2,2 |

| Südkorea | 2,0 | 0,8 | 1,6 | 1,6 | 2,3 | 2,2 | 1,9 | 1,4 | 2,8 | 2,8 | 3,0 | 3,0 |

| China | 5,0 | 4,7 | 3,8 | 3,6 | 0,0 | −0,1 | 0,8 | 4,5 | 5,1 | 5,1 | 5,0 | 4,8 |

| Indien | 6,9 | 6,7 | 6,2 | 6,6 | 4,9 | 2,0 | 3,8 | 3,1 | 8,0 | 7,6 | 7,5 | 7,4 |

| Total | ||||||||||||

| Fortgeschrittene Volkswirtschaften | 1,9 | 1,5 | 1,3 | 1,6 | 3,3 | 2,9 | 2,5 | 2,2 | 4,5 | 4,5 | 4,5 | 4,4 |

| Schwellenländer | 5,0 | 4,7 | 4,2 | 4,3 | 5,6 | 4,7 | 5,2 | 6,3 | 6,0 | 5,8 | 5,8 | 5,6 |

| Welt | 4,0 | 3,7 | 3,3 | 3,5 | 3,9 | 3,4 | 3,5 | 3,9 | 5,7 | 5,5 | 5,5 | 5,4 |

| Nachrichtlich: | ||||||||||||

| Exportgewichtet2 | 2,9 | 2,6 | 2,3 | 2,6 | ||||||||

| BIP in USD gewichtet3 | 3,1 | 3,0 | 2,6 | 2,8 | ||||||||

* Wird ohne Irland ausgewiesen, da das dortige BIP von den Aktivitäten multinationaler Konzerne stark verzerrt wird.

1 Die für Russland prognostizierten Daten sind mit großen Unsicherheiten behaftet. Russland hat nur geringes Gewicht in der Gesamtprognose.

2 Gewichtung der Welt mit den Anteilen an der deutschen Ausfuhr über das Jahr 2024 aus deStatis.

3 Gewichtung der Welt mit dem Bruttoinlandsprodukt in US-Dollar über 2024–2027.

Anmerkungen: Die schwarzen Zahlen sind abgerechnete Zahlen. Die Werte der Ländergruppen sind ein gewichteter Durchschnitt, wobei für die Gewichtung des BIP und der Verbraucherpreise das jeweilige Bruttoinlandsprodukt in Kaufkraftparitäten aus IMF World Economic Outlook für die Jahre 2024–2027 verwendet wird. Für die Gewichtung der Arbeitslosenzahlen in den Ländergruppen wird die Erwerbsbevölkerung (15–64 Jahre) des jeweiligen Landes für das Jahr 2023 verwendet. MOE besteht aus: Polen, Rumänien, Tschechische Republik und Ungarn.

Quellen: Nationale statistische Ämter; DIW-Konjunkturprognose Herbst 2025.

Links und Downloads

- Studie im DIW Wochenbericht 36/2025

- Datentabelle (PDF, 108.76 KB)

- Infografik in hoher Auflösung (JPG, 1.58 MB)

- Interview mit Studienautorin Geraldine Dany-Knedlik

{kind=link}