Abhängigkeit von Banken und EU-Staaten ist nach wie vor sehr hoch

Pressemitteilung vom 8. April 2020

Banken haben noch immer einen Anreiz, vor allem Staatsanleihen ihres Heimatlandes zu kaufen –Sogenannter Home Bias hat sich daher in vielen EU-Ländern kaum zurückgebildet – Sollten Banken verpflichtet werden, Staatstitel mit Eigenkapital zu hinterlegen, würde sich Problem der geringen Streuung in den Anleiheportfolios sogar noch verschärfen – Neue Form von Staatsanleihen könnte Abhilfe schaffen

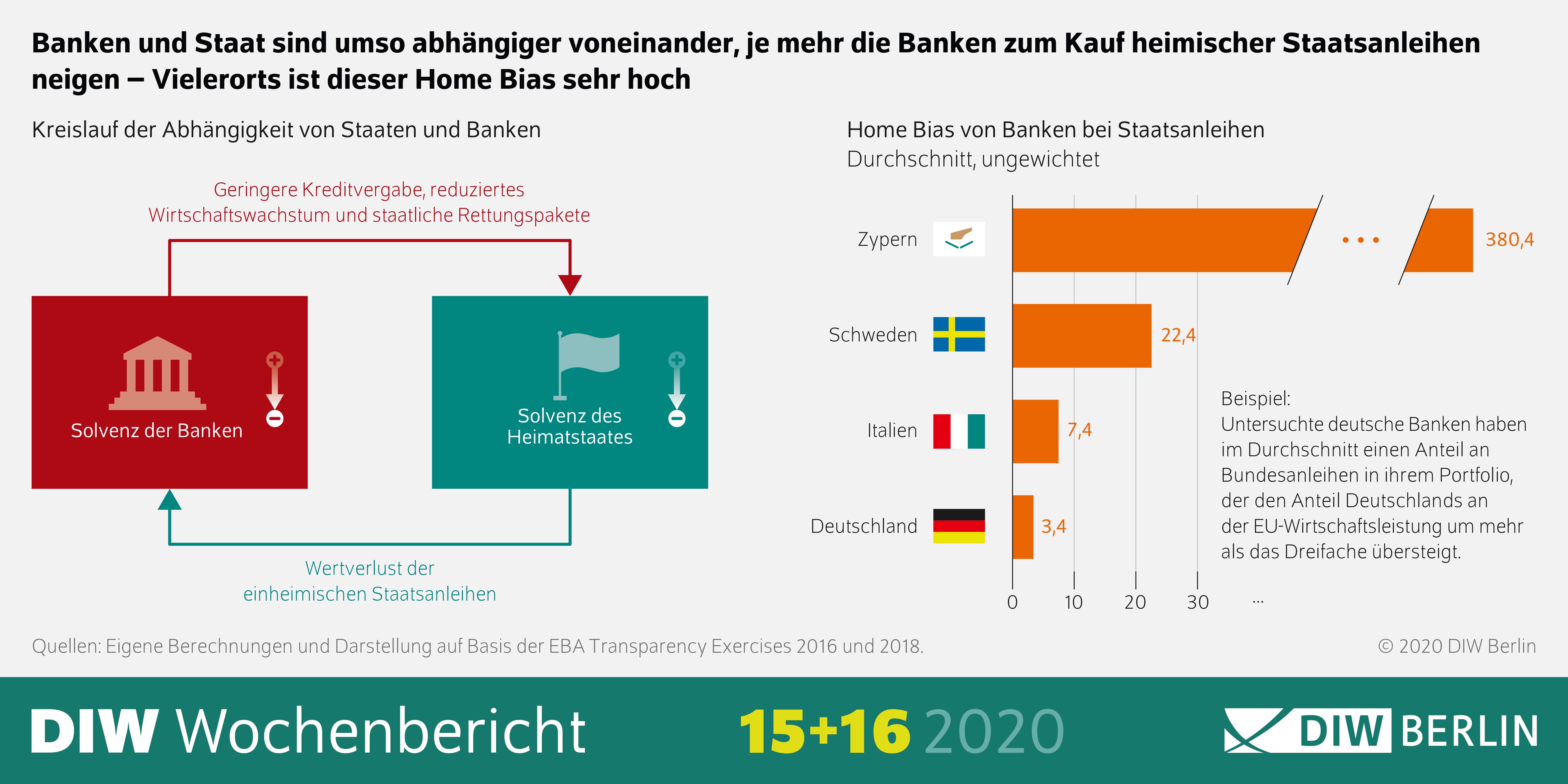

Wenn Staaten und Banken zu abhängig voneinander sind, leidet die Stabilität des gesamten Finanzsystems. Das war eine Lehre aus der Finanz- und Staatsschuldenkrise im Euroraum, die vor gut zehn Jahren begann. Wie eine neue Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) zeigt, ist es jedoch noch immer nicht gelungen, die ungünstige Verbindung von Banken und Staaten zu reduzieren: Viele europäische Banken tendieren nach wie vor dazu, vorwiegend ihrem Heimatland Geld zu leihen, sprich dessen Staatsanleihen zu kaufen.

„Je stärker Staat und inländische Banken verquickt sind, desto geringer ist die Widerstandsfähigkeit des einen in der Krise des anderen.“ Dorothea Schäfer

Nimmt man den Anteil des deutschen Bruttoinlandsprodukts an der gesamten Wirtschaftsleistung der Europäischen Union als Maßstab, haben deutsche Banken anteilig fast drei Mal mehr deutsche Staatsanleihen in ihren Büchern. Und damit weist Deutschland im europäischen Vergleich sogar noch den geringsten sogenannten Home Bias auf, wie dieses Phänomen genannt wird. In kleineren EU-Ländern wie Bulgarien, Slowenien und Zypern übersteigt der Anteil der heimischen Staatsanleihen in den Bankenportfolios den Anteil des Heimatlandes der Bank an der EU-Wirtschaftsleistung um mehrere hundert Male. In Frankreich, Italien, Spanien und den Niederlanden liegt der Wert immerhin unter zehn.

„Je stärker Staat und inländische Banken verquickt sind, desto geringer ist die Widerstandsfähigkeit des einen in der Krise des anderen“, beschreibt Dorothea Schäfer, Forschungsdirektorin für Finanzmärkte am DIW Berlin, das Problem. Insolvenzgefährdete Banken schränken ihre Kreditvergabe ein, die Wirtschaft schrumpft und die Staatseinnahmen brechen weg. In der großen Finanzkrise im Anschluss an die Lehman-Insolvenz im Jahr 2008 haben riesige staatliche Rettungspakete für die heimischen Banken auch die Ausgaben der Staaten stark in die Höhe getrieben, weshalb die Solvenz mancher EU-Mitgliedstaaten in Frage stand. Das lässt den Kurs der Staatsanleihen sinken, was wiederum das Problem der Banken verschärft. „Aus diesem Teufelskreis kommt man nur schwer wieder heraus“, so Schäfer.

© DIW Berlin

Immenser Kapitalbedarf vor allem bei italienischen und spanischen Banken

Als eine Möglichkeit, das Problem zu entschärfen, betrachten viele Akteure eine Kapitalunterlegungspflicht für Staatsanleihen. Bisher müssen Banken für Staatsanleihen, die sie in ihren Wertpapierbeständen halten, kein Eigenkapital als Risikovorsorge hinterlegen – Staatspapiere werden regulatorisch quasi als risikolos betrachtet, was sie de facto natürlich nicht sind. Dies zu ändern, hat sich im vergangenen Jahr auch das Bundesfinanzministerium auf die Fahnen geschrieben und eine Risikogewichtung von Staatsanleihen in Bankbilanzen mit der Einführung der europäischen Einlagenversicherung als dritter Säule der Bankenunion verknüpft.

Wie weitergehende Berechnungen von Dorothea Schäfer zeigen, für die sie unter anderem Daten aus den europaweiten Untersuchungen der Europäischen Bankenaufsicht (EBA) zur Transparenz der Bankbilanzen verwendet hat, wäre das jedoch nicht unproblematisch: Erstens wäre eine solche Reform für viele Banken mit einem erheblichen Kapitalbedarf verbunden, insbesondere in Italien und Spanien. Die dortigen Kreditinstitute hätten in Anbetracht ihres Staatsanleiheportfolios des Jahres 2018 insgesamt 9,6 beziehungsweise 6,4 Milliarden Euro zusätzlich gebraucht. Sie wären praktisch gezwungen, für Staatsanleihen höhere Zinsen zu verlangen, was wiederum die Finanzierungskosten der Staaten in die Höhe treiben würde.

Hinzu käme zweitens, dass der Home Bias in einzelnen EU-Staaten sogar noch zunehmen würde. Da Banken die Anleihen von Staaten, denen die Ratingagenturen eine hohe Kreditwürdigkeit bescheinigen, auch künftig nicht mit Kapital unterlegen müssten, andere aber schon, stiege der Anreiz beispielsweise für den Kauf von Bundesanleihen durch deutsche Banken sogar noch.

Neuer diversifizierter Staatsanleihetyp könnte Home Bias reduzieren und Euroraum stabil halten

„Aus diesen Gründen ist es dringend notwendig, andere Wege zu beschreiten, um die Verquickung zwischen Banken und Staat zu reduzieren“, so Schäfer. Ein gänzlich neuer, aber wahrscheinlich auch sehr effektiver Weg zur Reduzierung des Home Bias wären sogenannte Sovereign Bond-Backed Securities (SBBS): Diese würden bereits ausgegebene Staatsanleihen der Euroländer bündeln und damit einen neuen diversifizierten Staatsanleihetyp generieren, der ein vergleichsweise sehr sicheres Wertpapier wäre. So könnte der Home Bias der Banken reduziert werden und gleichzeitig die Kapitalunterlegung für Staatsanleihen eingeführt werden, ohne die Stabilität des Euroraums zu gefährden.

Auch in der aktuellen Corona-Krise könnten solche Anleihen ein Instrument zur Bewältigung der wirtschaftlichen Folgen sein – zumal die neuen Schulden, die viele Staaten zur Finanzierung ihrer Hilfspakete aufnehmen müssen, den Home Bias wohl noch verstärken werden. „SBBS wären zwar nicht die von einigen Seiten geforderten Corona-Bonds, für die die Euroländer auch gemeinsam haften würden“, so Schäfer. „Sie wären aber immerhin das erste wirklich länderübergreifende und sichere europäische Wertpapier, in das die Banken investieren könnten. Davon würden sowohl die Banken als auch die Staaten profitieren – eine klassische Win-Win-Situation.“

Links

- Studie im DIW Wochenbericht 15-16/2020

- Infografik in hoher Auflösung(JPG, 0.73 MB,© DIW Berlin)

- Interview mit Studienautorin Dorothea Schäfer

Themen: Europa , Finanzmärkte , Geldpolitik , Wettbewerb und Regulierung

{kind=link}