Zollchaos überschattet Weltwirtschaft – Finanzpaket stützt deutsche Konjunktur

DIW Wochenbericht 24 / 2025, S. 349-385

Geraldine Dany-Knedlik, Guido Baldi, Nina Maria Brehl, Hella Engerer, Angelina Hackmann, Konstantin A. Kholodilin, Frederik Kurcz, Laura Pagenhardt, Jan-Christopher Scherer, Teresa Schildmann, Hannah Magdalena Seidl, Ruben Staffa, Kristin Trautmann

get_appDownload (PDF 1.47 MB)

get_appGesamtausgabe/ Whole Issue (PDF 3.34 MB - barrierefrei / universal access)

- Deutsche Wirtschaft vor dem Aufschwung – Wachstum von 0,3 in diesem und 1,7 Prozent im kommenden Jahr erwartet – DIW Berlin hebt Prognose an

- Investitionspaket der Bundesregierung als Impulsgeber – Effekt in diesem Jahr aufgrund von Planungsverzögerungen noch gering, aber spürbare Mittelabflüsse im kommenden Jahr

- Vorgezogene US-Exporte aufgrund erwarteter Zölle und Konsum stützen Konjunktur im ersten Quartal 2025 – wohl Abkühlung in zweiter Jahreshälfte

- Lage am Arbeitsmarkt bleibt angespannt, die Arbeitslosigkeit steigt zunächst – Inflation verharrt 2025 bei 2,1 Prozent und steigt auf 2,2 Prozent im nächsten Jahr

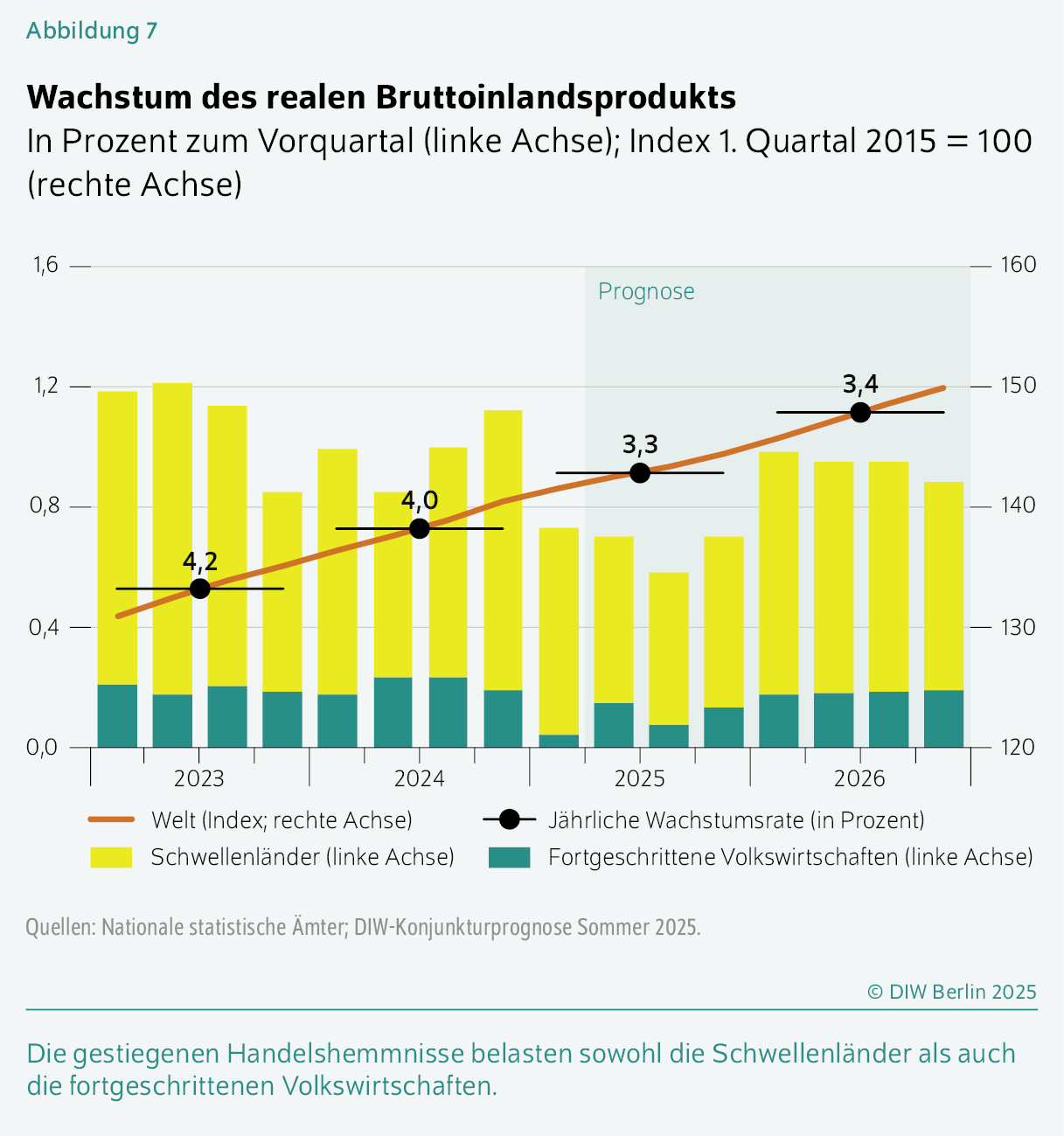

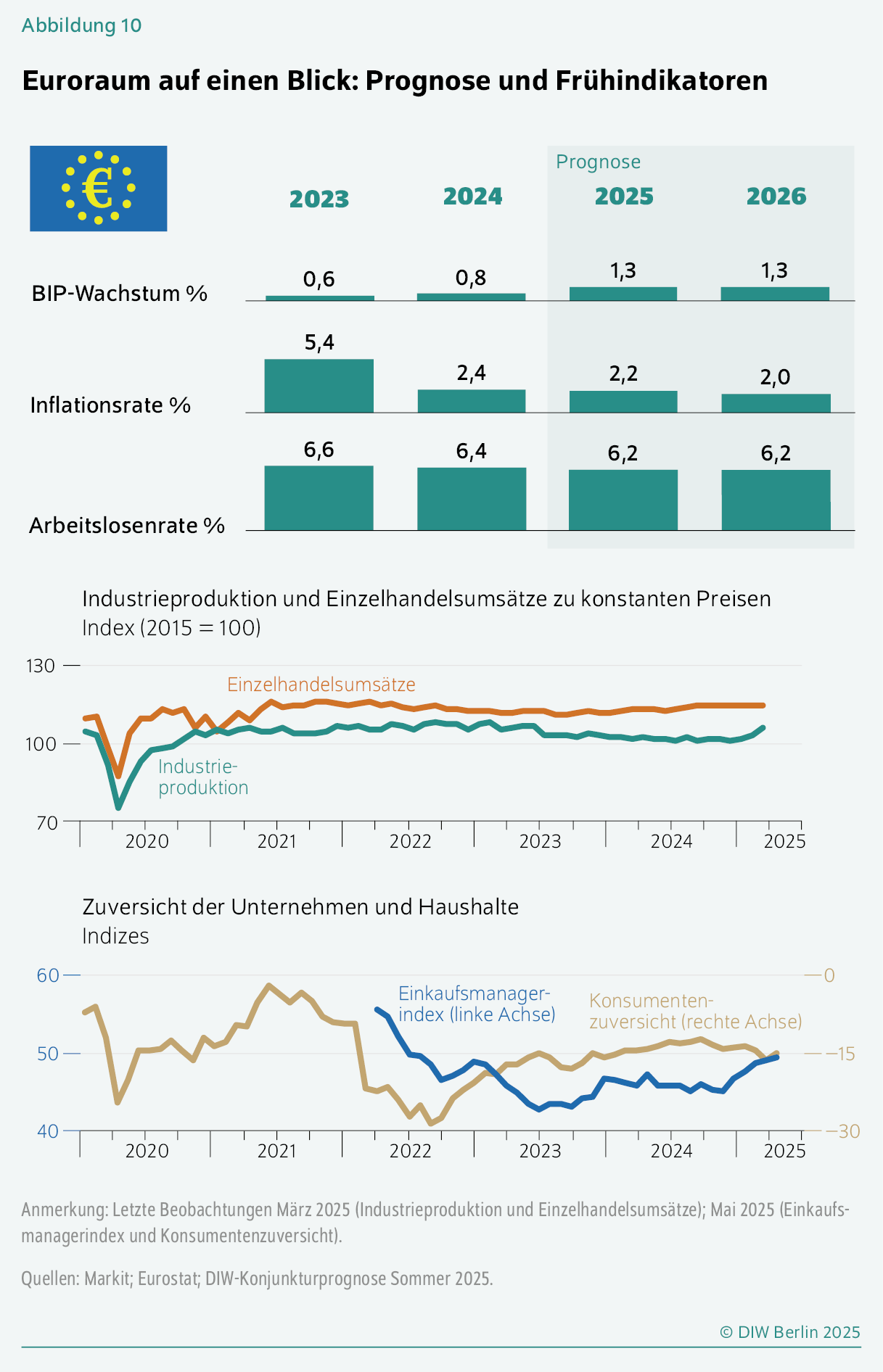

- Geopolitische Spannungen und protektionistische Tendenzen belasten Weltwirtschaft: Wachstum von 3,3 Prozent in diesem und 3,4 Prozent im kommenden Jahr erwartet

„Die deutsche Wirtschaft ist schwungvoll ins neue Jahr gestartet. Das ändert aber nichts an den strukturellen Problemen wie der abnehmenden Wettbewerbsfähigkeit und dem Fachkräftemangel. Ein starker Lichtblick ist das Investitionspaket für die Infrastruktur, das im kommenden Jahr spürbar wirken dürfte.“ Geraldine Dany-Knedlik

Abstractkeyboard_arrow_up

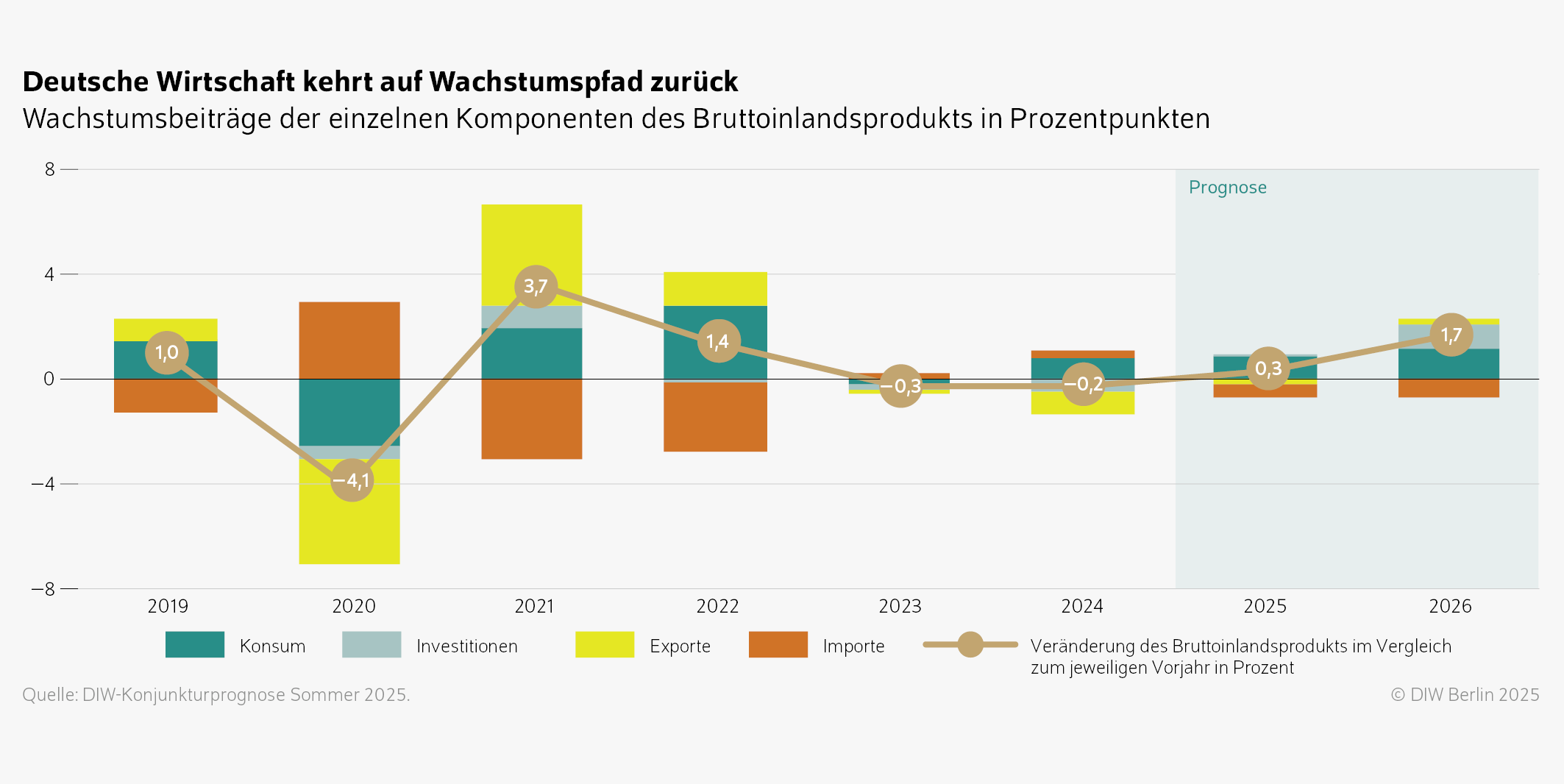

Trotz des kraftvollen Jahresauftakts bleibt die Lage der deutschen Wirtschaft zunächst durchwachsen, bevor sich gegen Ende des Jahres wohl der lang erwartete Aufschwung einstellt. Das DIW Berlin prognostiziert für dieses Jahr ein Wachstum des Bruttoinlandsproduktes von 0,3 Prozent, für 2026 werden 1,7 Prozent erwartet. Damit hebt das Institut seine Prognose deutlich an.

Die expansive Finanzpolitik stemmt sich gegen die Auswirkungen der höheren Handelszölle. Aus dem milliardenschweren Finanzpaket werden voraussichtlich ab dem kommenden Jahr Mittel in beträchtlicher Höhe abfließen, die Konsum und Investitionen ankurbeln. In diesem Jahr werden die neuen Finanzspielräume kaum zu Buche schlagen, da der öffentliche Haushalt 2025 erst im Herbst verabschiedet werden dürfte und sich damit die Planungs-, Genehmigungs- und Vergabeverfahren verzögern. Auch für 2026 dürfte der Mittelabfluss den durchschnittlichen jährlichen Investitionsbetrag für Infrastruktur von rund 40 Milliarden Euro noch deutlich unterschreiten. Dennoch werden die positiven Effekte spürbar sein und den dämpfenden Auswirkungen der strukturell schwächelnden Industrie und dem durch hohe Zölle gebeutelten Außenhandel entgegenwirken. Allerdings bleiben auch Risiken für die wirtschaftliche Entwicklung bestehen: anhaltende geopolitische Spannungen und eine mögliche Eskalation im Handelskonflikt zwischen den USA und der EU. Schwungvoll in das neue Jahr gestartet ist die deutsche Konjunktur maßgeblich, weil Warenexporte in die USA angesichts drohender Zollerhöhung durch die US-Regierung vorgezogen wurden. Aber auch der private Konsum legte zu, während die saisonbereinigte Sparquote ungewöhnlich stark zurückging. Für das Verarbeitete Gewerbe gab es Hoffnungsschimmer, bei den Dienstleistern trübte sich die Stimmung allerdings zuletzt etwas ein. Im laufenden Quartal dürften bei den Exporten nur noch leichte Vorzieheffekte greifen, auch wenn nicht mehr so stark wie in den ersten drei Monaten. Der private Konsum dürfte weiter zulegen, jedoch mit geringerer Dynamik. Auf dem Arbeitsmarkt bleibt die Lage angespannt, die Zahl der Arbeitslosen steigt, viele fürchten einen Jobverlust.

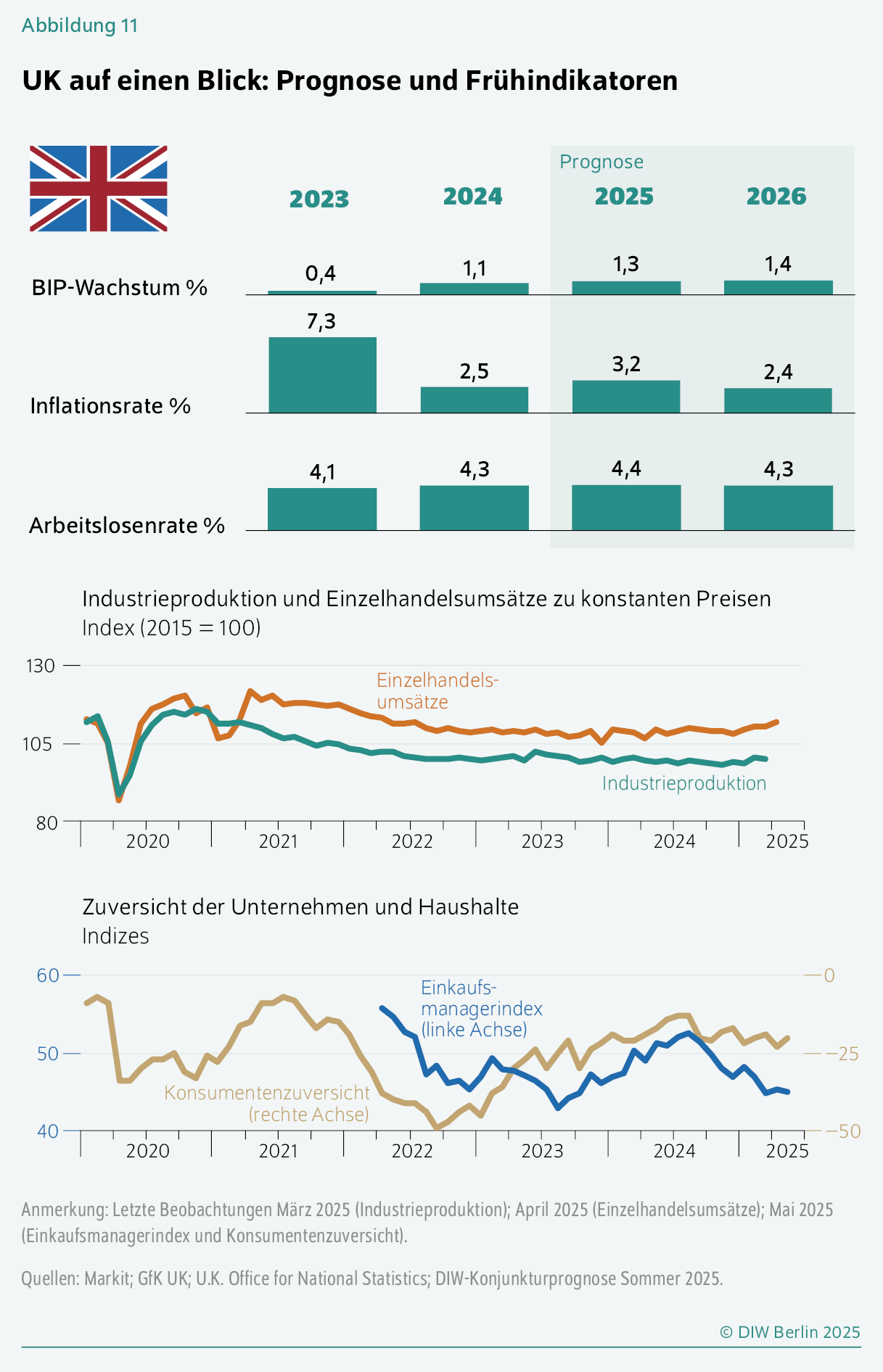

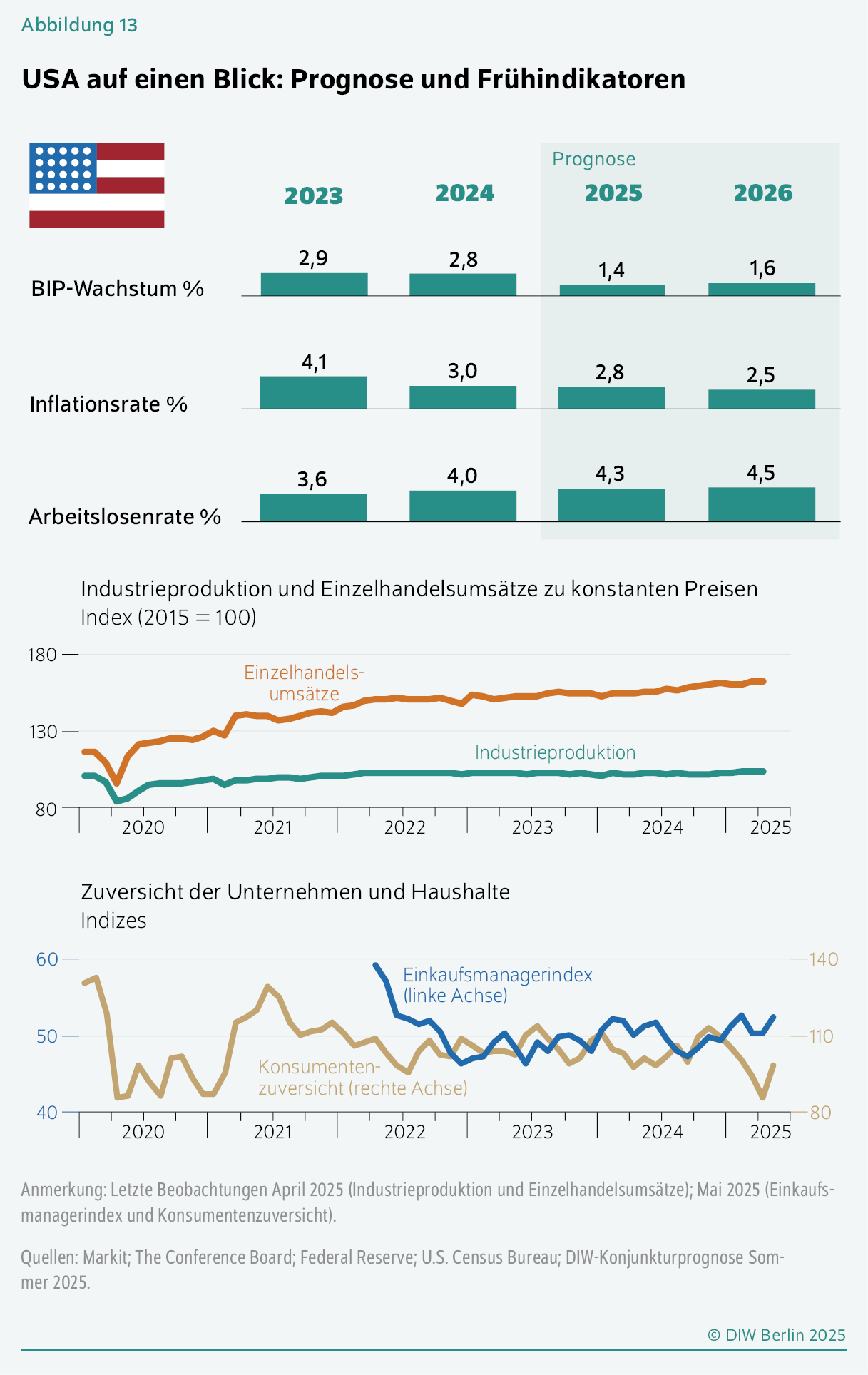

In der zweiten Jahreshälfte dürfte sich die Konjunktur leicht abkühlen und dann zum Jahresende mit den allmählich greifenden finanzpolitischen Maßnahmen erneut an Tempo gewinnen. Die Inflation bleibt mit 2,1 Prozent in diesem Jahr stabil, dürfte 2026 leicht auf 2,2 Prozent steigen. Von der alles in allem positiven Entwicklung in Deutschland dürften auch einige EU-Mitgliedsländer und damit der gesamte Euroraum profitieren. Insgesamt aber bleibt die Weltwirtschaft überschattet von der US-Zollpolitik. Dies wird aber wohl am meisten die USA selbst treffen, deren Wirtschaft nach 2,8 Prozent im vergangenen Jahr wohl nur noch um 1,4 in diesem Jahr und 1,6 Prozent im kommenden Jahr wachsen dürfte. Für die globale Wirtschaft wird mit einem Wachstum von 3,3 Prozent in diesem und 3,4 Prozent im kommenden Jahr gerechnet.

Inhaltsverzeichnis

Deutsche Wirtschaft: Finanzpaket lässt auf stärkere Binnenwirtschaft hoffen

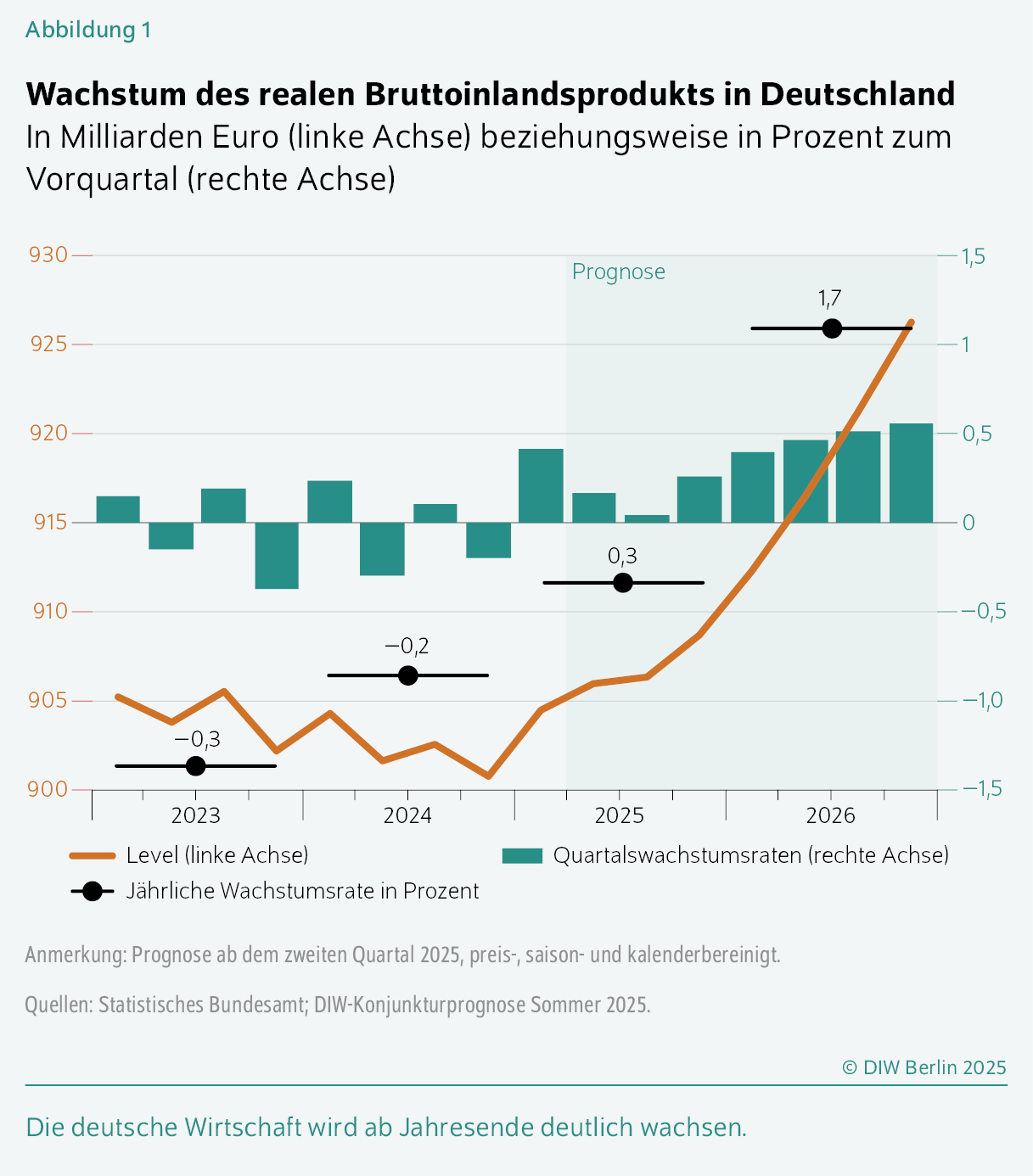

Die deutsche Wirtschaft ist schwungvoll in das laufende Jahr gestartet: Mit 0,4 Prozent im Vergleich zum Vorquartal expandierte die Wirtschaftsleistung in den ersten drei Monaten kräftig (Abbildung 1). Hinter dem Plus stehen unter anderem starke Exporte in die USA, die allerdings wohl in Erwartung weiterer US-Zollerhöhungen vorgezogen wurden. Nach wie vor drücken die US-Handelspolitik und die damit verbundene Unsicherheit auf die deutsche Konjunktur. Zudem steckt die deutsche Wirtschaft mitten im strukturellen Wandel: Sie ringt mit sinkender Wettbewerbsfähigkeit, Fachkräftemangel und Dekarbonisierung. Ein Lichtblick auch für die langfristigen Wachstumsperspektiven sind die geplanten öffentlichen Investitionen der neuen Bundesregierung, die die deutsche Wirtschaft vor allem ab dem kommenden Jahr spürbar stützen dürften.

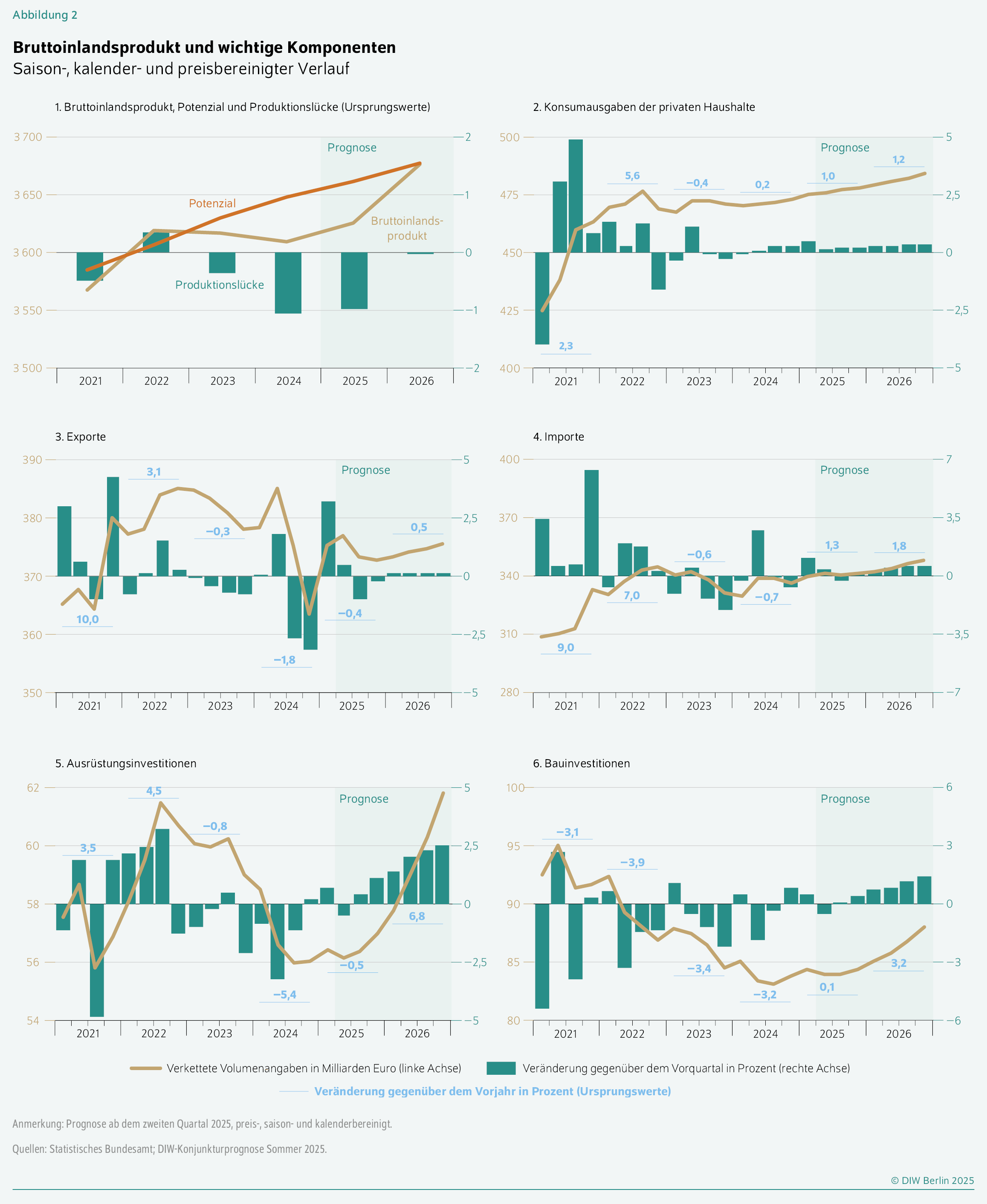

Die Ausfuhren insgesamt legten zum Jahresauftakt um 3,2 Prozent zu (Tabelle 1), nachdem sie zwei Quartale in Folge um jeweils mehr als zweieinhalb Prozent geschrumpft waren (Abbildung 2 ). Insbesondere die Warenexporte in die USA zogen deutlich an. Ausfuhren von Waren an andere wichtige Handelspartner legten nur leicht zu. Obwohl die Exporte eine hohe Importintensität aufweisen, also viele Vorleistungsgüter für den Produktionsprozess aus dem Ausland bezogen werden, entwickelten sich die Importe weniger dynamisch. Dies könnte darauf hindeuten, dass vorgezogene Lieferungen in die USA teilweise aus Lagerbeständen bedient wurden und somit zum ungewöhnlich stark negativen Lagerbeitrag im ersten Quartal beigetragen haben.

Tabelle 1: Quartalsdaten zur Entwicklung der Verwendungs- und Entstehungskomponenten des realen Bruttoinlandsprodukts in Deutschland

In Prozent (jeweils gegenüber dem Vorquartal, saison- und kalenderbereinigt)

| 2024 | 2025 | 2026 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | II | III | IV | I | II | III | IV | I | II | III | IV | |

| Privater Verbrauch | –0,1 | 0,1 | 0,3 | 0,2 | 0,5 | 0,2 | 0,2 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 |

| Öffentliche Konsumausgaben | 0,5 | 1,5 | 1,2 | 0,4 | –0,3 | 0,2 | 0,9 | 0,7 | 0,3 | 0,5 | 0,6 | 0,6 |

| Bruttoanlageinvestitionen | 0,2 | –1,8 | –0,4 | 0,5 | 0,9 | –0,2 | 0,3 | 0,8 | 1,1 | 1,4 | 1,6 | 1,8 |

| Bauten | 0,5 | –1,8 | –0,3 | 0,8 | 0,5 | –0,4 | 0,1 | 0,4 | 0,7 | 0,8 | 1,2 | 1,4 |

| Ausrüstungen | –0,9 | –3,2 | –1,1 | 0,2 | 0,7 | –0,5 | 0,4 | 1,1 | 1,4 | 2,0 | 2,3 | 2,5 |

| Sonstige Investitionen | 1,0 | 0,5 | 0,7 | 0,2 | 2,0 | 0,7 | 0,8 | 1,2 | 1,5 | 1,7 | 1,7 | 1,9 |

| Lagerveränderung1 | 0,0 | 0,0 | 0,9 | 0,5 | –0,9 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Inländische Verwendung | 0,2 | 0,0 | 1,3 | 0,9 | –0,5 | 0,1 | 0,4 | 0,5 | 0,5 | 0,6 | 0,7 | 0,7 |

| Außenbeitrag | 0,1 | –0,3 | –1,1 | –1,1 | 0,9 | 0,1 | –0,3 | –0,2 | –0,1 | –0,1 | –0,1 | –0,1 |

| Export | 0,1 | 1,8 | –2,6 | –3,1 | 3,2 | 0,5 | –1,0 | –0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Import | –0,3 | 2,8 | –0,1 | –0,7 | 1,1 | 0,4 | –0,2 | 0,3 | 0,3 | 0,5 | 0,6 | 0,6 |

| Bruttoinlandsprodukt | 0,2 | –0,3 | 0,1 | –0,2 | 0,4 | 0,1 | 0,0 | 0,3 | 0,4 | 0,5 | 0,5 | 0,6 |

| Bruttowertschöpfung | –0,5 | –0,3 | –0,4 | –0,3 | 0,6 | 0,1 | 0,0 | 0,3 | 0,4 | 0,5 | 0,5 | 0,6 |

| Verarbeitendes Gewerbe | –0,7 | –0,6 | –1,3 | –0,3 | 1,0 | 0,1 | –0,2 | 0,2 | 0,3 | 0,4 | 0,4 | 0,4 |

| Baugewerbe | 0,6 | –2,8 | –1,0 | –0,1 | 0,9 | –0,4 | 0,1 | 0,5 | 0,8 | 1,1 | 1,3 | 1,6 |

| Handel, Gastgewerbe, Verkehr | 0,4 | –0,7 | –0,1 | 0,6 | 1,1 | 0,1 | 0,1 | 0,2 | 0,3 | 0,5 | 0,5 | 0,5 |

| Unternehmensdienstleister | –0,2 | 0,2 | –0,7 | –0,3 | 0,0 | 0,0 | 0,0 | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 |

| Öffentliche Dienstleistungen, Erziehung, Gesundheit | 0,7 | 0,3 | 1,5 | 0,0 | –0,2 | 0,3 | 0,2 | 0,3 | 0,4 | 0,5 | 0,5 | 0,5 |

1 Wachstumsbeitrag in Prozentpunkten.

Anmerkung: Prognose ab dem zweiten Quartal 2025.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2025.

Außer steigenden Exporten stützte auch ein kräftiger Zuwachs des privaten Verbrauchs die Wirtschaftsleistung zu Jahresbeginn. Zwar gingen die real verfügbaren Einkommen insgesamt leicht zurück, doch jene privaten Haushalte, die aus ihrem laufenden Einkommen Ersparnisse bilden können, legten im ersten Quartal deutlich weniger beiseite: Die saisonbereinigte Sparquote sank ungewöhnlich sprunghaft von 11,3 Prozent auf 10,4 Prozent.

Neben kräftigen Zuwächsen des privaten Konsums legten die Investitionen in Ausrüstungen, Bauten und sonstige Anlagen im ersten Quartal mit 0,9 Prozent ebenfalls zu und stützten die deutsche Binnenwirtschaft. Der schwungvolle Jahresstart der Unternehmen spiegelte sich auch in der Bruttowertschöpfung wider. Das Verarbeitende Gewerbe verzeichnete nach Rückgängen in den vergangenen sechs Quartalen einen Zuwachs von einem Prozent. Auch die Dienstleistungen schlugen mit einem Plus in der Bruttowertschöpfung zu Buche. Insgesamt wurde die Bruttowertschöpfung um 0,6 Prozent ausgeweitet. Dass vor allem die Industrie in Deutschland trotzdem weiter in Schwierigkeiten steckt, lässt sich derweil am Arbeitsmarkt ablesen. Insgesamt stagnierte die Beschäftigung (Tabelle 2), im Verarbeitenden Gewerbe ging sie erneut zurück. Zudem ist die Arbeitslosigkeit weiter gestiegen.

Tabelle 2: Eckdaten zur Wirtschaftsentwicklung in Deutschland

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Bruttoinlandsprodukt1 | −0,2 | 0,3 | 1,7 |

| Erwerbstätige2 (1000 Personen) | 46081 | 46033 | 46071 |

| Arbeitslose (1000 Personen) | 2787 | 2958 | 2914 |

| Arbeitslosenquote BA3 (in Prozent) | 6,0 | 6,3 | 6,2 |

| Verbraucherpreise4 | 2,2 | 2,1 | 2,2 |

| Lohnstückkosten5 | 5,6 | 3,1 | 1,7 |

| Finanzierungssaldo des Staates6 | |||

| in Milliarden Euro | −115,6 | −115,2 | −149,3 |

| in Prozent des nominalen BIP | −2,7 | −2,6 | −3,3 |

| Leistungsbilanzsaldo | |||

| in Milliarden Euro | 246,7 | 233,5 | 209,3 |

| in Prozent des nominalen BIP | 5,7 | 5,3 | 4,6 |

1 Preisbereinigt. Veränderung gegenüber dem Vorjahr in Prozent.

2 Inlandskonzept.

3 Arbeitslose in Prozent der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit).

4 Veränderung gegenüber dem Vorjahr.

5 Im Inland entstandene Arbeitnehmerentgelte je Arbeitnehmerstunde bezogen auf das reale BIP je Erwerbstätigenstunde.

6 In Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen (ESVG).

Anmerkung: Prognose ab dem Jahr 2025.

Quellen: Statistisches Bundesamt, Bundesagentur für Arbeit, Bundesbank; DIW-Konjunkturprognose Sommer 2025.

Handelskonflikt prägt auch zweites Quartal

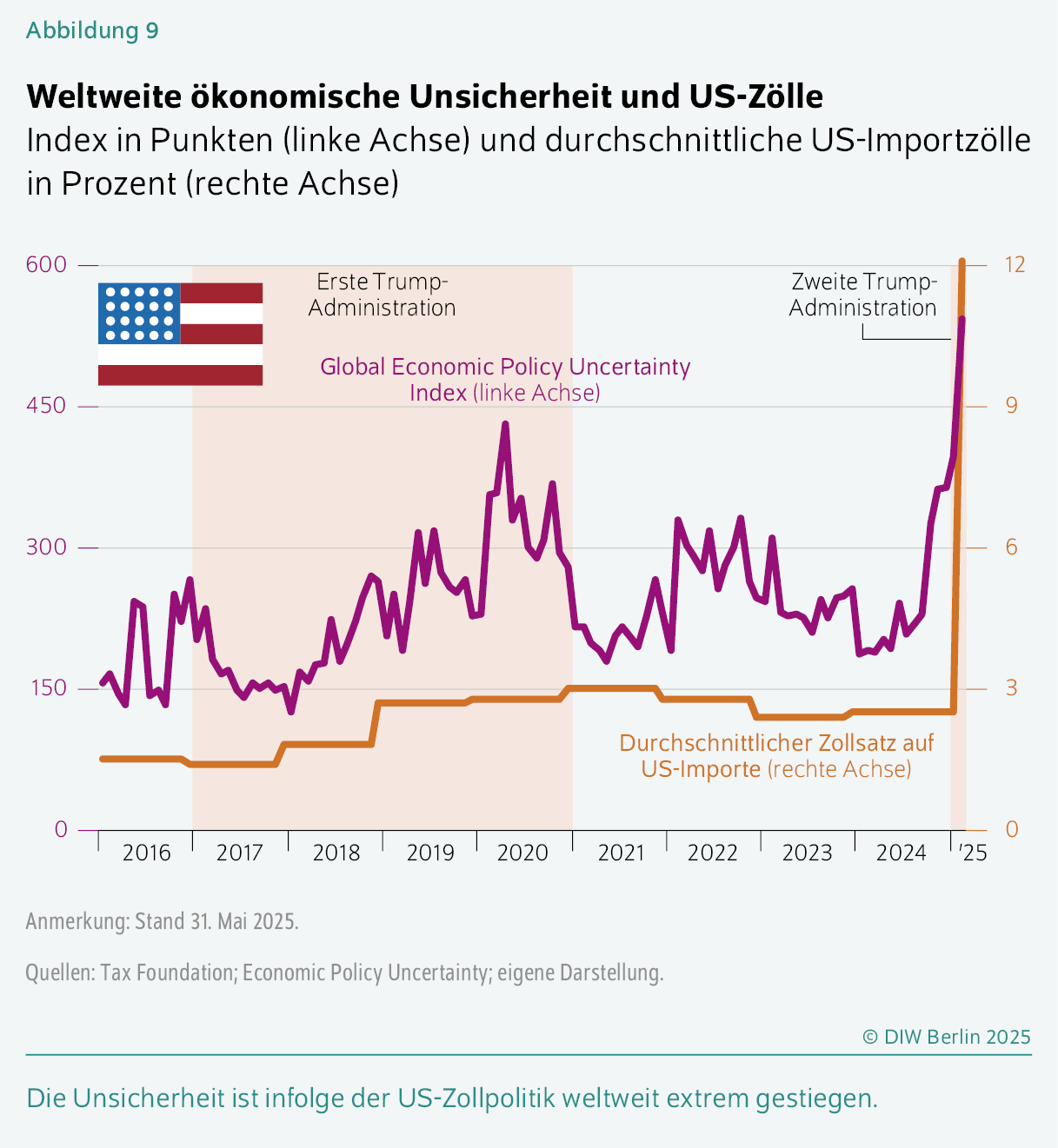

Die USA haben seit dem zum „Liberation Day“ erklärten 2. April die Zölle gegenüber mehr als hundert Ländern inklusive der EU deutlich angezogen. Seitdem wechseln die USA zwischen Drohungen, Ankündigungen und vorübergehenden Zollpausen. Das ließ die Aktienmärkte zeitweise abrutschen und trieb die Verunsicherung in die Höhe. So gilt ein Basiszollsatz von zehn Prozent. Zusätzlich werden auch höhere sektorale Zölle auf Fahrzeuge, Fahrzeugteile, Stahl und Aluminium erhoben (Kasten 1).Derzeit gelten erhöhte Importzölle auf Aluminium und Stahl von 50 Prozent. Es wird davon ausgegangen, dass es zu einem Zugeständnis kommt, sodass diese annahmegemäß wie Fahrzeuge und Fahrzeugteile künftig nur mit 25 Prozent bezollt werden. Wegen der unsicheren Entwicklung des Handelskonfliktes und der Gefahr einer Eskalation ist auch für dieses Quartal mit leichten Vorzieheffekten im Außenhandel zu rechnen.

Annahmen zu Zöllenkeyboard_arrow_up

Die Handelshemmnisse haben seit Beginn des zweiten Quartals dieses Jahres weiter zugenommen. Am 2. April verkündete US-Präsident Trump auf dem von ihm betitelten „Liberation Day“ länderspezifische, aber güterübergreifende Basiszollsätze für mehr als hundert Handelspartner. Sie traten mit sofortiger Wirkung in Kraft. Die Zölle wurden als reziprok bezeichnet, entsprechen in ihren Berechnungen allerdings nicht dem Erhebungsverfahren von reziproken Zollanpassungen. Statt die US-Zölle an die Zölle anderer Länder auf US-Exporte anzugleichen, basieren die am 2. April angekündigten Maßnahmen auf einer Berechnung „impliziter Zölle“. Dabei wird das Handelsbilanzdefizit der USA mit einem Land durch dessen Exporte in die USA geteilt. Die von den USA als reziprok bezeichneten Zölle sind länderspezifische Basiszollsätze, die in der Regel halb so hoch ausfallen wie die berechneten impliziten Zölle. In jedem Fall erheben die USA einen Basiszollsatz von zehn Prozent für jedes aufgeführte Land. Insgesamt erscheint das Verfahren nicht wissenschaftlich fundiert und willkürlich. Beispielweise wurden für Waren aus China und der EU Basiszölle von 125 Prozent und 20 Prozent verhängt.

Die Zollpolitik vom 2. April führte zunächst zu Turbulenzen an den Aktienmärkten. So brachen Dow Jones und Dax am Folgetag um vier beziehungsweise drei Prozent ein. Zwischen dem 1. und 8. April gaben sie um elf beziehungsweise neun Prozent nach. Am Staatsanleihenmarkt kam es zu kräftigen Risikoaufschlägen, so stiegen Zinsen auf 10-jährige Anleihen um fast einen halben Prozentpunkt. Diese Verwerfungen sorgten wohl dafür, dass die US-Regierung am 9. April viele der sehr hohen Zollsätze vorübergehend zurücknahm. So wurde der Basiszollsatz für Einfuhren aus der EU für 90 Tage von 20 auf zehn Prozent reduziert. Bis Ende Mai erholten sich die Aktienmärkte und knüpften an ihren vorherigen Aufwärtspfad an. Auch wenn die US-Zölle vom 2. April die Verhandlungen von Handelsabkommen zwischen den USA und Drittländern beschleunigten, dürften die daraus resultierenden Handelsbeziehungen mit den Vereinigten Staaten deutlich höhere durchschnittliche Zölle mit sich bringen als vor Amtsantritt des Präsidenten.

Für diese Prognose wird unterstellt, dass Handelseinigungen bestehen bleiben – wie etwa die Zollsätze zwischen den USA und China, Mexiko oder dem Vereinigten Königreich (Tabelle). Zudem wird unterstellt, dass es zu einer Einigung zwischen der EU und den USA kommt, die einen Basiszollsatz von zehn Prozent enthält. Zudem wird davon ausgegangen, dass es zu einem Zugeständnis bei den Zöllen von Aluminium und Stahl kommt, sodass diese sowie Fahrzeuge und Fahrzeugteile annahmegemäß künftig nur mit 25 Prozent bezollt werden. Im Gegenzug dürfte die EU Gegenmaßnahmen ergreifen, die sich auf die von der EU-Kommission veröffentlichten Güterliste für künftige Gegenzölle stützen und industrielle sowie landwirtschaftliche Wareneinfuhren im Wert von 95 Milliarden Euro der USA betreffen.Vgl. Pressemitteilung der Europäischen Kommission (2025): Reaktion auf US-Zölle: Kommission startet Konsultation und bereitet WTO-Verfahren vor (online verfügbar). Eine Bezollung dieser Güterliste von 35 Prozent entspräche zwar etwa einer proportionalen Vergeltung, die EU dürfte wie in der Vergangenheit zum Schutz in der EU ansässiger Unternehmen allerdings etwas zurückhaltender reagieren. So wird angenommen, dass die EU bereits beschlossene, aber noch nicht umgesetzte Zölle von 25 Prozent auf Waren im Wert von rund 21 Milliarden Euro einführt und für die übrigen Produkte der Güterliste den US-Zollsatz von zehn Prozent übernimmt. Diese Maßnahmen fallen zwar milder aus, tragen aber auch dem Umstand Rechnung, dass die EU schon vor der Eskalation unter der Trump-Administration höhere durchschnittliche Zölle auf US-Importe erhob als umgekehrt.

Tabelle: Handelspolitische Annahmen

| Zollerhebendes Land | Handelspartner | Produktkategorie | Zollsatz/Bemerkung |

|---|---|---|---|

| USA | Welt | Allgemein | Basiszollsatz von 10 Prozent |

| USA | China | Allgemein | 40 Prozent |

| USA | Mexiko | Allgemein | 25 Prozent, ausgenommen USMCA-konformer Handel |

| USA | Kanada | Allgemein | 25 Prozent, 10 Prozent Energie und Kali, ausgenommen USMCA-konformer Handel |

| USA | Welt | Stahl und Aluminium | 25 Prozent |

| USA | Welt | Fahrzeuge und Fahrzeugteile | 25 Prozent |

| Vergeltungszölle | |||

| China | USA | Allgemein | 10 Prozent |

| Kanada | USA | Ausgewählte Produkte | 25 Prozent auf Importe im Wert von 29,8 Milliarden kanadische Dollar |

| Autoexportländer | USA | Ausgewählte Produkte | Größenordnung gemäß Wirkung der US-Autozölle |

| EU | USA | Ausgewählte Produkte | Ab Juli, gezielt und moderater als US-Zölle |

Quellen: DIW-Konjunkturprognose Sommer 2025.

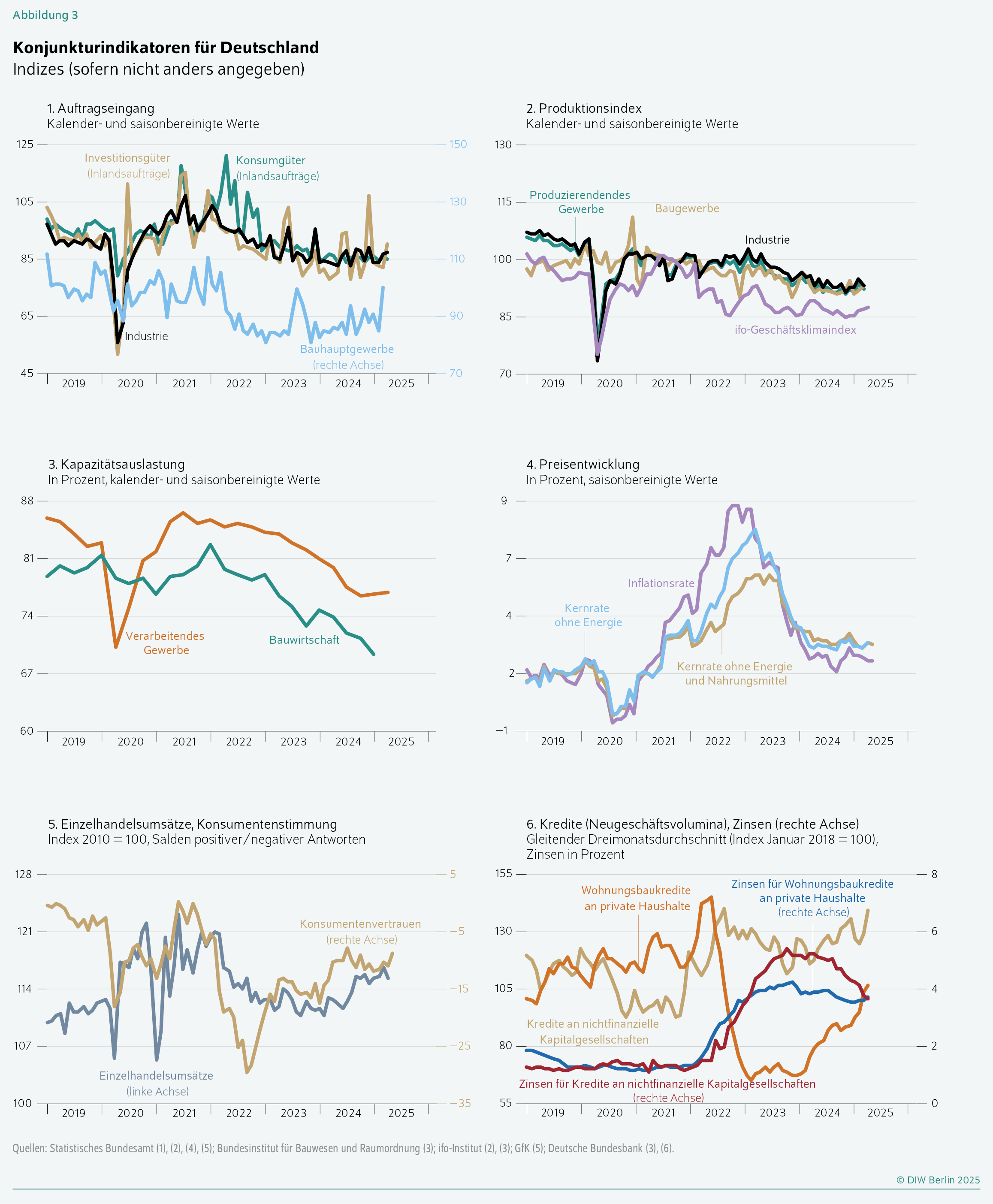

Auch wegen dieser handelspolitischen Unwägbarkeiten ist die Stimmung der Unternehmen im laufenden Quartal wohl noch verhalten. In der Industrie bleibt die Geschäftslage laut Einkaufsmanagerindex angespannt und verharrt knapp unterhalb der Expansionsschwelle. Gleichzeitig zeigen sich laut Umfragen des ifo Instituts erste Anzeichen einer Stabilisierung: Sowohl im Verarbeitenden Gewerbe als auch im Dienstleistungsbereich hat sich das Geschäftsklima verbessert – vor allem die Erwartungen der Unternehmen haben seit Jahresbeginn spürbar zugelegt. Dennoch ist das Bild gemischt. Besonders in den unternehmensnahen Dienstleistungen ist die Unsicherheit weiterhin hoch. Der Einkaufsmanagerindex für den Dienstleistungssektor ist seit Januar deutlich gefallen und lag im Mai klar unter der Wachstumsschwelle von 50 Punkten. Die anhaltende Schwäche der Industrie belastet die Auftragslage in Bereichen wie den Ingenieurs- und IT-Dienstleistungen: Laut ifo-Umfrage hat sich der Anteil der Unternehmen in diesen Branchen, die Nachfragemangel als Geschäftshindernis angeben, seit 2023 teilweise verdreifacht. Etwas besser sieht es im konsumnahen Dienstleistungssektor aus, auch wenn der erhoffte Aufschwung wohl noch auf sich warten lässt. Die Konsumstimmung hellt sich laut GfK zwar langsam auf, die Einzelhandelsumsätze sind im April im Vergleich zum ersten Quartal jedoch wieder gesunken (Abbildung 3).

Insgesamt dürfte die deutsche Wirtschaft im laufenden Quartal im Vergleich zum Vorquartal leicht um 0,1 Prozent expandieren. Das Produzierende Gewerbe dürfte zunächst kaum mehr als stagnieren: Zwar kann das Verarbeitende Gewerbe wohl leicht zulegen, eine sinkende Produktion im Baugewerbe verhindert jedoch eine stärkere Ausweitung. Gestützt wird die Produktion wohl von den öffentlichen Dienstleistungsbereichen. Konsum- und unternehmensnahe Dienstleistungen dürften angesichts der angespannten Lage dagegen wenig zur Dynamik beitragen.

Der private Konsum dürfte zulegen, allerdings nicht mit der Dynamik des ersten Quartals. Gestützt wird er von weiterhin steigenden Löhnen und zuletzt geringer als erwartet ausfallenden Energiepreisen (Kasten 2). Anhaltende Sorgen um den Arbeitsplatz angesichts weiter steigender Arbeitslosenzahlen dürften die Kauflaune dagegen trüben. Der Staatskonsum wird nach einem rückläufigen ersten Quartal aufgrund der andauernden vorläufigen Haushaltsführung wohl zunächst nur geringfügig expandieren. Die Investitionstätigkeit dürfte nach dem starken Jahresauftakt vorübergehend den Rückwärtsgang einlegen: Noch erschweren die unklare Zoll- und die bislang unkonkrete Ausgestaltung der Finanzpolitik offenbar die Planbarkeit von Investitionsprojekten. Vom Außenhandel dürften leicht positive Impulse ausgehen: Vorgezogene Lieferungen in die USA werden wohl den Exporten noch etwas Anschub verleihen, während die Importe angesichts der schwachen binnenwirtschaftlichen Entwicklung nur moderat anziehen dürften.

Annahmen und Rahmenbedingungenkeyboard_arrow_up

Der Prognose liegen Annahmen zum Verlauf der Leitzinsen, Wechselkurse und Rohstoffpreise zugrunde (Tabelle). Diese Annahmen basieren auf bisherigen Entwicklungen, den Preisen an Terminmärkten sowie den Schlussständen zum Stichtag der Prognose am 12. Mai 2025.

Tabelle: Annahmen dieser Prognose

| 2023 | 2024 | 2025 | 2026 | ||

|---|---|---|---|---|---|

| EZB-Einlagefazilität1 (Jahresende) | Prozent | 4,0 | 3,0 | 2,0 | 2,0 |

| EZB-Leitzins (Jahresende) | Prozent | 4,5 | 3,15 | 2,15 | 2,15 |

| Geldmarktzins | EURIBOR-Dreimonatsgeld in Prozent | 3,4 | 3,6 | 2,0 | 1,8 |

| Kapitalmarktzins | Rendite für Staatsanleihen im Euroraum mit zehnjähriger Restlaufzeit | 3,3 | 3,0 | 3,1 | 3,1 |

| Kapitalmarktzins | Rendite für Staatsanleihen in Deutschland mit zehnjähriger Restlaufzeit | 2,6 | 2,4 | 2,6 | 2,5 |

| Wechselkurs | US-Dollar/Euro | 1,08 | 1,08 | 1,10 | 1,11 |

| Erdölpreis | US-Dollar/Barrel | 82,0 | 79,7 | 65,0 | 62,4 |

| Gaspreis | Euro/Megawattstunde | 42,1 | 34,5 | 37,6 | 32,5 |

1 Die EZB steuert die Wirtschaft aktuell über den Einlagefazilität, nicht den Hauptrefinanzierungssatz (Leitzins).

Anmerkung: Jahresdurchschnittswerte; EZB-Einlagefazilität-Werte zum Jahresende.

Quellen: Europäische Zentralbank; European Money Markets Institute (EMMI); Eurex Exchange; Deutsche Bundesbank; Federal Reserve; Energy Information Administration (EIA); Intercontinental Exchange (ICE); CME Group; DIW-Konjunkturprognose Sommer 2025.

Der Rückgang der Inflation im Euroraum setzt sich, wie auch von der EZB erwartet, weiter fort. Vor diesem Hintergrund senkte die Zentralbank die Leitzinsen im April und Juni erneut um jeweils 25 Basispunkte. Mit einem Einlagesatz von 2,0 Prozent dürfte die Geldpolitik nun neutral ausgerichtet sein.Vgl. European Central Bank (2024): Economic Bulletin Issue 1 (online verfügbar, abgerufen am 2. Juni 2025). In dieser Prognose wird angenommen, dass die Zentralbank die Zinsen nun auf dem erreichten Niveau bis zum Ende des Prognosehorizonts halten wird. Damit sind die geldpolitischen Annahmen unverändert zur DIW-Konjunkturprognose im Frühjahr.

Im Einklang mit den Leitzinsen sind auch die Geldmarktzinsen stetig gesunken und dürften, geknüpft an die Leitzinsen, nun auf einem Niveau von knapp unter zwei Prozent verharren. Die Normalisierung zeichnete sich auch in sinkenden Refinanzierungskosten für Unternehmen und Kreditkosten für Haushalte ab. Für die Prognose wird angenommen, dass diese Kreditzinsen auch nach dem Ende der geldpolitischen Lockerung noch weiter fallen werden. Die Renditen auf zehnjährige Staatsanleihen stiegen zwar Anfang März im Zuge der Ankündigung von Investitionspaketen für Infrastruktur in Deutschland und gestiegenen Finanzierungsmöglichkeiten von Militärausgaben in Deutschland sowie auf EU-Ebene sprunghaft, haben sich aber zu Beginn des zweiten Quartals wieder normalisiert. Ähnlich wie in der DIW-Prognose im Frühjahr 2025 wird angenommen, dass die Kapitalmarktzinsen über den Prognosehorizont weitestgehend unverändert bei 2,5 Prozent für Deutschland und 3,1 Prozent für den Euroraum liegen werden.

Der Euro hat gegenüber dem Dollar zuletzt aufgewertet. Es wird angenommen, dass der Wechselkurs des Euro auf dem zum Datenschluss erreichten Niveau von 1,11 US-Dollar pro Euro verbleibt, leicht höher als noch im Frühjahr unterstellt. Der Preis für Brent-Rohöl ist zuletzt aufgrund von Angebotsausweitungen durch Uneinigkeiten der OPEC+ stark gesunken. Basierend auf Future-Preisen wird angenommen, dass der Preis von Rohöl nur noch leicht sinken und für das laufende Jahr im Durchschnitt bei rund 65 US-Dollar und im kommenden Jahr bei rund 62 US-Dollar pro Barrel liegen wird. Damit ist ein um jeweils etwa 13 beziehungsweise zwölf Prozent niedriger Rohölpreis im Vergleich zum Frühjahr unterstellt. Auch die Großhandelspreise für Gas (TTF) sind zuletzt leicht gesunken. Die noch im Frühjahr leicht erhöhten Preiserwartungen haben sich im Laufe der letzten Monate deutlich entspannt. In diesem Jahr dürften sie im Schnitt 38 Euro je Megawattstunde betragen, bevor sie im Jahr 2026 auf rund 33 Euro je Megawattstunden sinken dürften. Damit werden für die beiden Prognosejahre die Gaspreisannahmen um 26 und 20 Prozent gesenkt im Vergleich zum Frühjahr. Dieser Prognose liegen zudem handelspolitische Annahmen zugrunde (Kasten 1).

Finanzpolitik stemmt sich allmählich gegen Zollbelastungen

Im weiteren Prognoseverlauf werden die Zollbelastungen den Außenhandel und damit die wirtschaftliche Aktivität wohl bremsen (Tabelle 3). Nach einer kurzen Anlaufphase dürfte das umfangreiche Finanzpaket vor allem die Binnenwirtschaft anschieben. Insgesamt kühlt deshalb die Konjunktur wohl zunächst etwas ab, bis sie dann ab dem Jahreswechsel an Fahrt gewinnt.

Tabelle 3: Beiträge zur Veränderung des Bruttoinlandsprodukts

in Deutschland

In Prozentpunkten (preisbereinigt)

| Veränderungsbeiträge1 | |||

|---|---|---|---|

| 2024 | 2025 | 2026 | |

| Konsumausgaben | 0,8 | 0,9 | 1,1 |

| Private Haushalte | 0,1 | 0,5 | 0,6 |

| Staat | 0,7 | 0,4 | 0,5 |

| Bruttoanlageinvestitionen | −0,6 | 0,1 | 1,0 |

| Bauten | −0,4 | 0,0 | 0,4 |

| Ausrüstungen | −0,4 | 0,0 | 0,4 |

| Sonstige Anlagen | 0,1 | 0,2 | 0,2 |

| Vorratsveränderungen | 0,1 | 0,0 | 0,0 |

| Inländische Verwendung | 0,3 | 1,0 | 2,1 |

| Außenbeitrag | −0,5 | −0,7 | −0,5 |

| Exporte | −0,8 | −0,2 | 0,2 |

| Importe | −0,3 | 0,5 | 0,7 |

| Bruttoinlandsprodukt2 | −0,2 | 0,3 | 1,7 |

1 Verwendungsaggregate abzüglich ihres Importgehalts.

2 Veränderung gegenüber dem Vorjahr in Prozent; Abweichungen in den Summen durch Runden der Zahlen.

Anmerkung: Prognose ab dem Jahr 2025.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2025.

Insbesondere durch den Wegfall der vorgezogenen Nachfrage aus den USA wird sich in der zweiten Jahreshälfte wohl eine Gegenbewegung im Außenhandel einstellen. Außerdem dürften die weiterhin geschwächte Wettbewerbsposition Deutschlands als Wirtschaftsstandort und die kontinuierlich abnehmenden Exporte nach China die Ausfuhren belasten. Entsprechend ist zu erwarten, dass die Beschäftigung im Verarbeitenden Gewerbe zunächst weiter zurückgefahren wird, wenn Unternehmen sich an diese strukturellen Veränderungen anpassen.

Die Arbeitslosigkeit insgesamt wird im Laufe dieses Jahres wohl noch etwas steigen und die Arbeitsplatzsorgen der privaten Haushalte bestärken. Gleichzeitig dürften die real verfügbaren Einkommen weiter zulegen, vor allem wie auch im vergangenen Jahr getrieben durch Zuwächse bei den mittleren bis oberen Arbeitseinkommensgruppen (Kasten 3). Die privaten Haushalte in diesen Einkommensgruppen dürften sich aufgrund der Arbeitsplatzunsicherheit wohl dazu entscheiden, einen bedeutenden Anteil ihres Einkommens auf die hohe Kante zu legen. So ist davon auszugehen, dass die Sparquote noch länger über ihrem langfristigen Niveau liegen wird. Anhaltend stabile Preise begünstigen hingegen die Kauflaune. Zwar steigen die Preise bei Dienstleistungen im Schnitt wohl weiterhin etwas stärker als zwei Prozent, zum Teil ausgeglichen wird dies aber von rückläufigen Energiepreisen. Im Zuge der wirtschaftlichen Erholung und der damit einhergehend höheren Arbeitskräftenachfrage im Jahr 2026 wird die Arbeitszeit wohl wieder steigen und die Arbeitslosigkeit sinken. Weniger Angst vor Jobverlusten und die verbesserte Verhandlungsposition der Arbeitnehmer*innen dürften die Lohndynamik beschleunigen und den privaten Konsum stärken. Größerer Druck auf die Verbraucherpreise durch steigende Löhne ist aber nicht zu erwarten.

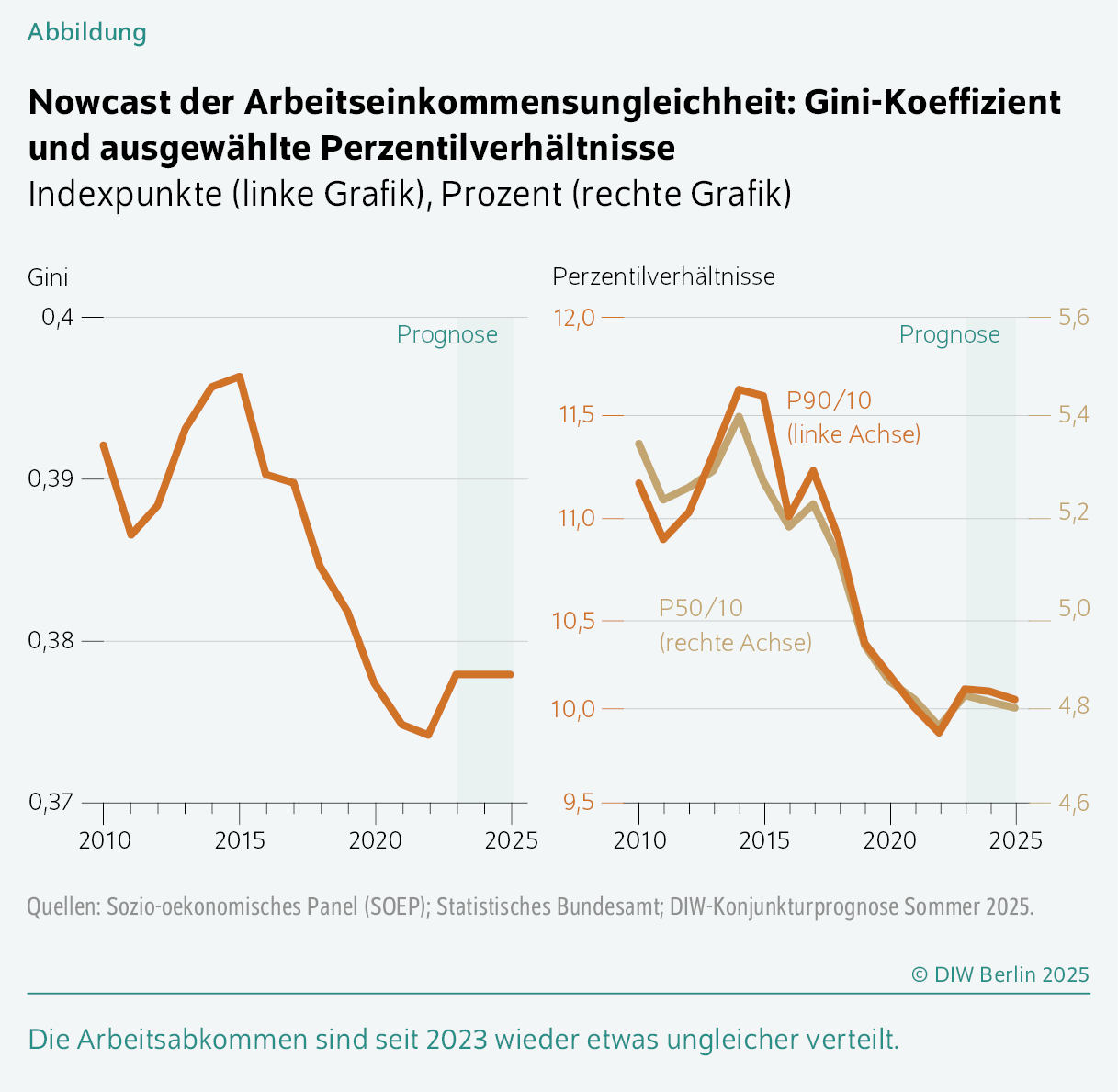

Nowcast der Arbeitseinkommensungleichheitkeyboard_arrow_up

Das DIW Berlin hat ein Modell entwickelt, das die Arbeitseinkommensungleichheit bis an den aktuellen Rand prognostizieren kann (sogenannter Nowcast). Es kombiniert jährlich vorliegende mikroökonomische Daten aus dem Sozio-oekonomischen Panel (SOEP) mit einer Vielzahl höherfrequenter gesamtwirtschaftlicher und Arbeitsmarkt-Indikatoren sowie die aktuellen Ergebnisse der DIW-Konjunkturprognosen in einem makroökonometrischen Modell, um so die durchschnittlichen Arbeitseinkommen verschiedener Einkommensgruppen fortzuschreiben. Auf Basis der Modellergebnisse kann unter bestimmten Verteilungsannahmen eine Arbeitseinkommensverteilung für die Gesamtbevölkerung erstellt werden.

Die SOEP-Daten liegen aktuell bis zum Jahr 2022 (Welle v39) vor. Somit wird das Modell genutzt, um die Entwicklung der Ungleichheit für die Jahre 2023, 2024 und 2025 zu schätzen. Dabei beruht die Schätzung für 2023 und 2024 ausschließlich auf makroökonomischen Daten aus der öffentlichen Statistik, während der Nowcast für das aktuelle Jahr auch die Konjunkturprognose des DIW Berlin beinhaltet.

Die Modellergebnisse zeigen, dass sich die Arbeitseinkommen seit 2023 wieder etwas ungleicher über die erwerbstätige Bevölkerung verteilen, nachdem die Ungleichheit vor allem in der Corona-Pandemie, aber auch während der Energiekrise kontinuierlich abgenommen hat (Abbildung). Der Gini-Koeffizient steigt von 0,374 im Jahr 2022 auf 0,378 im Jahr 2023 und verharrt seitdem in etwa auf diesem Niveau. Dass die Ungleichheit vor allem 2023 zugenommen hat, dürfte in erster Linie daran liegen, dass die mittleren bis topverdienenden Haushalte von den Lohnverhandlungen und entsprechend kräftigen Reallohnzuwächsen nach der Energiekrise profitiert haben. Dies legt auch nahe, dass die finanzpolitische Ausrichtung in Deutschland einen Anstieg der Arbeitseinkommensungleichheit zumindest nicht verhindern konnte. Erkennen lässt sich das auch daran, dass die Einkommensverhältnisse zwischen Spitzen- und Niedrigverdienenden (P90/10) sowie zwischen der Mitte und dem unteren Ende der Verteilung (P50/10) im Jahr 2023 ebenfalls steigen. Dank etwas stärkerer Zuwächse am unteren Ende der Verteilung gehen sie am aktuellen Rand zumindest leicht zurück.

In dieser Prognose ist unterstellt, dass nach den jüngsten Zinssenkungen der Europäischen Zentralbank (EZB) keine weiteren Zinsschritte folgen (Kasten 2). Die Renditen der zehnjährigen Bundesanleihen liegen nach einem starken Anstieg im März im Zusammenhang mit dem angekündigten Finanzpaket in Deutschland und den erweiterten Finanzierungsmöglichkeiten für Sicherheitsausgaben in Europa wieder auf dem Niveau von vor der Ankündigung. Damit haben sich die Finanzierungsbedingungen für Investitionen im Vorjahresvergleich weiter deutlich verbessert. Dies dürfte eine merkliche Ausweitung der Investitionstätigkeit ab der zweiten Jahreshälfte und insbesondere im kommenden Jahr stützen.

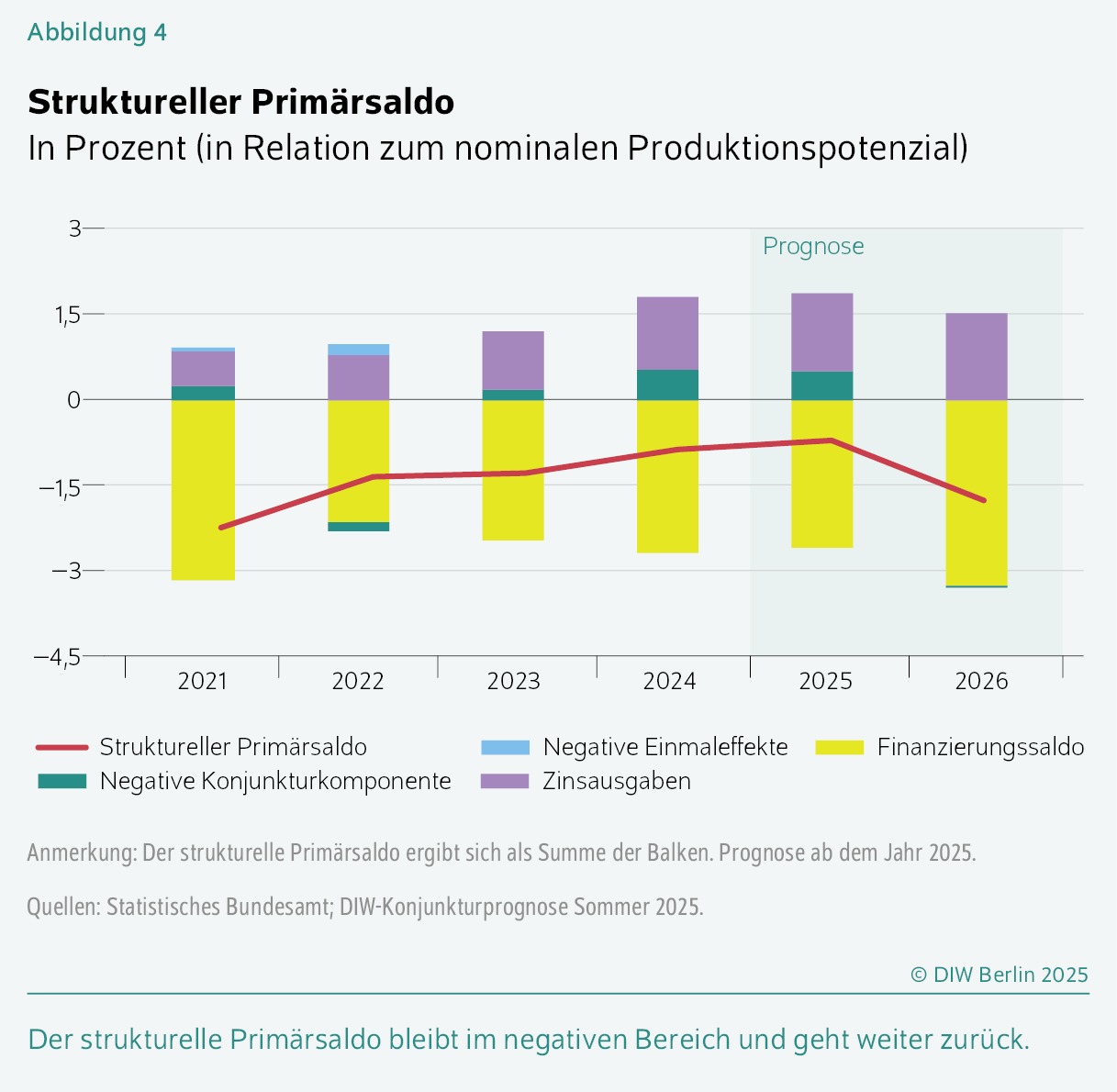

Von der Finanzpolitik dürften vor allem ab dem kommenden Jahr spürbare Impulse für Investitionen und Konsum ausgehen. Die Bundesregierung hat im März eine Grundgesetzänderung zur Lockerung der Schuldenbremse für verteidigungsnahe Ausgaben sowie ein Sondervermögen für Infrastruktur in Höhe von 500 Milliarden Euro über zwölf Jahre auf den Weg gebracht. Allerdings wird der Bundeshaushalt 2025 voraussichtlich erst nach der Sommerpause verabschiedet. Zudem müssen viele Projekte zunächst geplant, ausgeschrieben und vergeben werden, sodass für das laufende Jahr lediglich ein Abfluss von rund drei Milliarden Euro aus dem Sondervermögen über den Klima- und Transformationsfonds (KTF) unterstellt wird. Im Jahr 2026 ist dagegen ein deutlich stärkerer finanzpolitischer Impuls von nominal rund 25,7 Milliarden Euro zu erwarten. Davon entfallen etwa 14,5 Milliarden Euro auf das Sondervermögen Infrastruktur und rund elf Milliarden Euro auf Verteidigungsausgaben. Für das Sondervermögen Infrastruktur liegen die Abflüsse damit deutlich unter den 41,7 Milliarden Euro, die sich ergeben, wenn die Gesamtsumme gleichmäßig auf zwölf Jahre verteilt würde. Zwar gibt es auf Bundes-, Länder- und Kommunalebene bereits Projektpläne, die aufgrund fehlender Finanzierung bislang auf Eis lagen. Einige davon könnten zügig angestoßen werden. Dennoch ist angesichts hoher bürokratischer Anforderungen und personeller Engpässe bei der Planung auch im kommenden Jahr nur mit einem begrenzten Mittelabfluss zu rechnen. Auch die implementierten kurzfristigen Anreize für Unternehmensinvestitionen wie die angekündigte Sonderabschreibung dürften den Mittelabfluss nur begrenzt beschleunigen. Insgesamt wird die Finanzpolitik nach einer leicht restriktiven Ausrichtung in diesem Jahr im kommenden Jahr deutlich expansiver wirken (Kasten 4). Die Fehlbeträge im gesamtstaatlichen Haushalt verbessern sich mit minus 2,6 Prozent in Relation zur Wirtschaftsleistung 2025 im Vorjahresvergleich (minus 2,7 Prozent) minimal. Im kommenden Jahr weiten sie sich mit minus 3,3 Prozent deutlich aus. Bereinigt um die Konjunkturkomponente und Zinszahlungen ergibt sich somit ein strukturelles Primärdefizit in Relation zum Potenzial-BIP von minus 0,7 Prozent im laufenden und minus 1,8 Prozent im kommenden Jahr, nach minus 0,9 Prozent im Jahr 2024 (Abbildung 4).

Annahmen zu den finanzpolitischen Maßnahmenkeyboard_arrow_up

Im laufenden Jahr ist die Finanzpolitik restriktiv ausgerichtet (Tabelle). Dies liegt vor allem an steigenden Einnahmen. Zum einen sind seit dem Auslaufen der Inflationsausgleichsprämie zum Jahreswechsel wieder alle Lohnbestandteile abgabenpflichtig. Zum anderen führen die erheblichen Erhöhungen der Sozialbeiträge zu Mehreinnahmen. Im kommenden Jahr setzen kreditfinanzierte Ausgaben im Rahmen der erweiterten Verschuldungsspielräume für Infrastruktur und Verteidigung, verbesserte Abschreibungsmöglichkeiten und ein Absenken der Stromsteuer und Netzentgelte einen kräftigen expansiven Impuls.

Tabelle: Finanzpolitische Maßnahmen: Be- (–) und Entlastungen (+) des gesamtstaatlichen Haushalts

In Milliarden Euro (gegenüber dem Vorjahr)

| 2025 | 2026 | |

|---|---|---|

| Einnahmen der Gebietskörperschaften | ||

| Jahressteuergesetz 2022 | 1,0 | −1,1 |

| Inflationsausgleichsgesetz (Anpassung Einkommenssteuertarif) | −2,4 | −1,0 |

| Anpassungen zur steuerlichen Freistellung des Existenzminimums | −3,3 | 1,3 |

| Steuerfortentwicklungsgesetz | −7,2 | −6,3 |

| Abgabenfreiheit Inflationsausgleichsprämie | 6,0 | 0,0 |

| Jahressteuergesetz 2024 | −0,8 | 0,3 |

| Wegfall Begünstigung Agrardiesel | 0,2 | 0,1 |

| Erhöhung Luftverkehrabgabe | 0,2 | 0,0 |

| Absenkung der Stromsteuer | 0,0 | 0,3 |

| temporäre Usatzsteuersenkung auf Gas | 1,0 | 0,0 |

| temporäre Umsatzsteuersenkung in der Gastronomie | 0,5 | 0,0 |

| Erlöse Brennstoffemissionshandel (BEHG) | 3,2 | 3,0 |

| Degressive AfA (Zweites und Viertes Corona-Steuerhilfegesetz) | 5,0 | 3,8 |

| Investitionssofortprogramm (Degressive AfA, steuerliche Begünstigung Elektro-Autos, Ausweitung Forschungszulage | −2,5 | −5,6 |

| Anhebung LKW-Maut | 0,9 | 0,2 |

| Wachstumschancengesetz | −2,1 | −0,7 |

| Anhebung der Tabaksteuer | 0,9 | 0,8 |

| Zukunftsfinanzierungsgesetz | −0,2 | −0,1 |

| Globale Mindestbesteuerung (Säule 2) | 0,0 | 1,0 |

| Plastikabgabe | 0,0 | 1,4 |

| Senkung der Energiepreise (Sofortprogramm) | −2,9 | −8,6 |

| Sonstige steuerliche Maßnahmen1 | 0,0 | 0,2 |

| Einnahmen der Sozialversicherungen | ||

| Erhöhung durchschnittlicher Zusatzbeitrag zur gesetzlichen Krankenversicherung | 13,5 | 4,0 |

| Erhöhung Beitragssatz in der gesetzlichen Pflegeversicherung | 3,7 | 0,0 |

| Abgabenfreiheit Inflationsausgleichsprämie | 8,1 | 0,0 |

| Erhöhung Insolvenzgeldumlage | 1,1 | 0,0 |

| Ausgaben der Gebietskörperschaften | ||

| Strom- und Gaspreisbremsen, Stabilisierung der Übertragungsnetzentgelte | 1,3 | 0,0 |

| Kürzungen beim Bürgergeld | 0,1 | 0,0 |

| Wohngeldreform | −0,4 | 0,4 |

| Deutschland-Ticket | −0,3 | 0,0 |

| Kürzungen beim Elterngeld für Spitzenverdienende | 0,3 | 0,1 |

| Startchancenprogramm für Schulen | −0,5 | −0,5 |

| Digitalpakt Schule | 0,2 | 0,5 |

| BAföG-Reform | −0,2 | 0,0 |

| Sondervermögen KTF | −3,5 | −4,6 |

| Mehrausgaben für Verteidigung (inkl. Sondervermögen Bundeswehr) | −7,2 | −15,9 |

| Mehrausgaben für Infrastruktur (ohne KTF) | 0,0 | −12,5 |

| Ausgaben der Sozialversicherungen | ||

| Grundrente | −0,1 | 0,0 |

| Zuschlag Erwerbsminderungsrente | −1,3 | 0,0 |

| Krankenhausreform | −0,4 | 0,7 |

| Pflegeunterstützungs- und -entlastungsgesetz | −3,0 | −0,2 |

| Gesundheitsversorgungsstärkungsgesetz | −0,4 | 0,0 |

| Verlängerung Bezugsdauer Kurzarbeitergeld | −0,2 | 0,2 |

| Insgesamt | 8,2 | −38,8 |

| In Relation zum BIP in Prozent | 0,2 | −0,8 |

1 Sonstige steuerliche Maßnahmen beinhalten das Jahressteuergesetz 2020, das Gesetz zur Modernisierung des Körperschaftsteuerrechts, die Anhebung der Kinderfreibeträge in den Jahren 2025 und 2026 sowie die Ausweitung der Forschungszulage. Nicht berücksichtigte Maßnahmen sind das Aus- und Weiterbildungsgesetz, auslaufende Corona-Maßnahmen ( Unternehmenshilfen) sowie das 29. BaföG-Änderungsgesetz.

Anmerkung: Ohne makroökonomische Rückwirkungen.

Quellen: Bundesregierung (Haushaltsplan, Gesetzesentwürfe, Monatsberichte des Bundes finanzministeriums, Finanzberichte der Jahre 2021 bis 2024, Datensammlung zur Steuerpolitik); DIW-Konjunkturprognose Sommer 2025.

Ausgaben für Sicherheit und Infrastruktur

Für das Sondervermögen Infrastruktur und zusätzliche Ausgaben für Sicherheit wird in dieser Prognose unterstellt, dass

- im Rahmen des Sondervermögens Bundeswehr jeweils im Vergleich zum Vorjahr Mehrausgaben von 7,2 Milliarden Euro im laufenden und 4,6 Milliarden Euro im kommenden Jahr getätigt werden.

- im kommenden Jahr zusätzlich zu den Abflüssen aus dem Sondervermögen Bundeswehr gut elf Milliarden Euro an weiteren Ausgaben für die Verteidigung abfließen.

- aus dem Sondervermögen Infrastruktur nach drei Milliarden Euro im laufenden Jahr im kommenden Jahr weitere Mehrausgaben von 14,5 Milliarden Euro zu Buche schlagen.

Obwohl der Bundeshaushalt für 2025 wohl spätestens im Herbst verabschiedet wird, dürften die neuen Finanzspielräume aufgrund von Planungs-, Genehmigungs- und Vergabeverfahren im laufenden Jahr noch nicht genutzt werden. Die einzige Ausnahme stellt die Aufstockung des Klima- und Transformationsfonds (KTF) dar, aus dem annahmegemäß drei Milliarden Euro als Vermögenstransfers an Haushalte und Unternehmen ausgeschüttet werden. Nach dem ersten Anlaufen von Projekten im Infrastrukturbereich im kommenden Jahr ist davon auszugehen, dass die Mittelabflüsse über die Mittelfrist kontinuierlich zunehmen werden.

Die Berechnung der zusätzlichen Ausgaben für Verteidigung lehnt sich an das neue angestrebte NATO-Ziel von Verteidigungsausgaben in Höhe von 3,5 Prozent des Bruttoinlandsprodukts im Jahr 2032 an. Daher wird unterstellt, dass sich die staatliche Ausgabenquote im Bereich Verteidigung von 1,8 Prozent im laufenden Jahr im kommenden Jahr auf 2,1 Prozent erhöht. Bis zum Jahr 2032 steigt sie weiter kontinuierlich auf 2,8 Prozent an.Die staatlichen Ausgaben, die direkt dem Bereich Verteidigung zuordbar sind, sind die Ausgaben laut Einzelplan 14, Abflüsse aus dem Sondervermögen Bundeswehr sowie Angaben zur Ertüchtigungshilfe. Diese Definition ist enger gefasst als die Ausgaben, die in die NATO-Quote eingehen, daher fällt die hier konstruierte Ausgaben-Quote geringer aus.

Die Mehrausgaben schlagen sich zu etwa gleichen Teilen im Konsum und den Investitionen nieder. Die Annahmen zur Mittelverwendung und ihre zeitliche Verteilung unterliegen erheblicher Unsicherheit, da die nötigen Errichtungsgesetze noch nicht konkretisiert und verabschiedet wurden.

Weitere Einnahmen und Ausgaben und Gesamtwirkung

Zusätzlich zu Abflüssen aus den erweiterten Verschuldungsspielräumen werden folgende expansive Elemente aus dem „Sofortprogramm“ der Bundesregierung unterstellt: Die Einführung einer degressiven Abschreibung für Ausrüstungen von maximal 30 Prozent für die Jahre 2025 bis 2027, die Ausweitung der Forschungszulage und die steuerliche Begünstigung von Elektroautos. Zudem wird die Senkung der Stromsteuer auf das auf europäischer Ebene erlaubte Mindestmaß sowie die Reduzierung von Umlagen und Netzentgelten zur Senkung der Energiekosten angenommen.

Auf der Einnahmeseite generieren die Gebietskörperschaften im laufenden Jahr wohl noch Mehreinnahmen, da Pandemie- und energiepreisbedingte Maßnahmen wegfallen. Hierunter fällt insbesondere die Inflationsausgleichsprämie, in dem Maße, in dem sie durch steuerpflichtige Lohnbestandteile ersetzt wird, wie auch die ausgelaufenen Umsatzsteuersenkungen auf Gas und in der Gastronomie. Zudem tragen die Erhöhungen der CO2-Abgabe in den Bereichen Wärme und Verkehr jeweils zum Jahreswechsel zu deutlichen Mehreinnahmen bei. Die im Vorjahr umgesetzte Erhöhung der Luftverkehrsabgabe und die Anhebung und Ausweitung der Lkw-Maut und der Tabaksteuer wirken vor allem im laufenden Jahr restriktiv. Zudem werden auf Initiative der EU eine globale Mindestbesteuerung und eine Plastikabgabe eingeführt, die im kommenden Jahr erstmalig für Einnahmen sorgen.

Anpassungen des Einkommensteuertarifs entlasten in beiden Jahren des Prognosehorizonts die privaten Haushalte spürbar: Neben der fortwährenden Wirkung des Inflationsausgleichsgesetzes und Anpassungen des Einkommensteuertarifs zur Freistellung des Existenzminimums wirken hier die Anhebung des Kindergelds und die Verschiebung der Tarifeckwerte zum Ausgleich der kalten Progression. Unternehmen profitieren weiterhin von verbesserten Abschreibungsregeln durch das Wachstumschancengesetz. Die Ausweitung der steuerlichen Begünstigung von Unternehmensinvestitionen durch degressive Absetzungsmöglichkeiten im Rahmen des „Sofortprogramms“ gleicht im kommenden Jahr den restriktiven Impuls ausgelaufener Maßnahmen aus den Zweiten und Vierten Corona-Steuerhilfegesetzen aus. Zudem schlagen bei den Unternehmen auch steuerliche Anreize zur Anschaffung von Elektrofahrzeugen und die Ausweitung der Forschungszulage positiv zu Buche. Eine deutliche Entlastung der Haushalte und Unternehmen insbesondere im Jahr 2026 rührt zuletzt von den im Koalitionsausschuss beschlossenen Senkungen der Stromsteuer, Umlagen und Netzentgelte her.

Auf Seiten der Sozialversicherungen sorgt der Wegfall der Inflationsausgleichsprämie für deutlich höhere Einnahmen im laufenden Jahr. Während dieser Effekt nur temporär wirkt, senden steigende Sozialbeiträge über den gesamten Prognosehorizont restriktive Impulse aus. So liegt der durchschnittliche erhobene Zusatzbeitrag zur gesetzlichen Krankenversicherung im Jahr 2025 nach aktuellem Stand um 1,2 Prozentpunkte höher als im Vorjahr und wird im nächsten Jahr voraussichtlich nochmals um 0,3 Prozentpunkte steigen. Der Beitragssatz zur Pflegeversicherung wurde im laufenden Jahr bereits um 0,2 Prozentpunkte angehoben. Insgesamt ist die Finanzpolitik auf der Einnahmenseite im laufenden Jahr restriktiv und im kommenden Jahr leicht expansiv ausgerichtet.

Die finanzpolitische Gestaltung der Ausgabenseite des Staates zeigt im Prognosehorizont deutlich expansiven Charakter. Zwar gehen von den ausgelaufenen Strom- und Gaspreisbremsen in diesem Jahr noch letzte ausgabenmindernde Impulse aus, wie auch von Kürzungen beim Bürgergeld und beim Elterngeld und dem Ende des Digitalpakt Schule. Auf der anderen Seite führt die Aufstockung des KTF um 100 Milliarden Euro im Rahmen des Sondervermögens Infrastruktur allerdings dazu, dass sich der Mittelabfluss hier wieder beschleunigt. Zudem ist unterstellt, dass das Sondervermögen Infrastruktur im kommenden Jahr auch auf Seiten des Bundes und der Länder und Kommunen erste expansive Wirkung entfaltet. Mit dem Startchancenprogramm für Schulen gehen in beiden Jahren des Prognosehorizonts ebenfalls Mehrausgaben einher. Zudem schlagen bedeutsame Mittelabflüsse aus dem Sondervermögen Bundeswehr zu Buche, die im kommenden Jahr durch weitere Ausgaben im Rahmen des erweiterten Verteidigungsbegriffs ergänzt werden.

Auf der Ausgabenseite der Sozialversicherungen gehen im laufenden Jahr insbesondere vom Pflegeunterstützungs- und -entlastungsgesetz expansive Impulse aus. Auch Maßnahmen wie der Zuschlag zur Erwerbsminderungsrente, das Gesundheitsversorgungsstärkungsgesetz und die Krankenhausreform führen zu staatlichen Mehrausgaben seitens der Sozialversicherungen. Im kommenden Jahr dürften die finanzpolitischen Maßnahmen hier insgesamt neutral ausgerichtet sein. Alles in allem beläuft sich die Budgetwirkung der finanzpolitischen Maßnahmen im laufenden Jahr auf 8,2 Milliarden Euro (0,2 Prozent in Relation zum nominalen BIP) und im Jahr 2026 auf minus 38,8 Milliarden Euro (minus 0,8 Prozent).

Wissenschaftliche Studien zu den Effekten dieser zusätzlichen finanzpolitischen Impulse auf die privaten Investitionen und den privaten Verbrauch (sogenannte Fiskalmultiplikatoren) zeigen ein recht breites Spektrum. Dabei hängt die Wirkung eines zusätzlich vom Staat ausgegebenen Euro auf das Bruttoinlandsprodukt (BIP) von der Art der Ausgaben, den strukturellen Merkmalen der Volkswirtschaft (beispielsweise Beschäftigungsstruktur und Offenheitsgrad), dem Stand des Konjunkturzyklus und der Dauer des Impulses ab.Vgl. Valerie A. Ramey (2019): Ten years after the financial crisis: What have we learned from the renaissance in fiscal research?, Journal of Economic Perspectives 33.2 (2019): 89-114. Die Ergebnisse dieser Prognose unterstellen, dass die finanzpolitischen Impulse aus den zusätzlichen 25 Milliarden Euro im kommenden Jahr den Zuwachs des BIP um insgesamt 0,8 Prozentpunkte steigern. So schieben die Finanzmittel im kommenden Jahr die Investitionstätigkeit und den Konsum spürbar an und ziehen nur moderate Preissteigerungen mit sich. Wie auch die Literatur zeigt, dürfte die Aussicht auf langfristig angelegte öffentliche Mehrausgaben in Erwartung zukünftiger Aufträge private Investitionen und den Beschäftigungsaufbau anregen. Die private Investitionstätigkeit profitiert zudem bereits kurzfristig etwas von erhöhten Abschreibungsmöglichkeiten im Rahmen des Investitionssofortprogramms. Ein erheblicher Teil der staatlichen Mittel wird wohl in sicherheitsrelevante Projekte und Infrastruktur fließen und damit vor allem in den Bausektor. Mit einer Kapazitätsauslastung von aktuell knapp unter 70 Prozent bestehen dort kurzfristig Reserven, um die Bautätigkeit zu steigern. Auch der Dienstleistungssektor – etwa Planungs- und Beratungsleistungen – dürfte durch staatlichen Konsum in Form von Vorleistungen für öffentliche Vorhaben frühzeitig stimuliert werden. Anders sieht es bei den Verteidigungsausgaben aus: Hier begrenzen kurzfristig bestehende Produktionsengpässe wohl den wachstumsfördernden Effekt. Die inländischen Kapazitäten zur Bereitstellung moderner Rüstungsgüter und -dienstleistungen müssen zunächst deutlich ausgebaut werden, weshalb kurzfristig verstärkt Importe zu erwarten sind.

Klammert man größere Impulse der öffentlichen Hand durch Infrastruktur- und Rüstungsaufträge aus, dürften die strukturellen Veränderungen durch gesteigerten internationalen Wettbewerb, hohe inländische Produktionskosten und demografischen Wandel die deutsche Wirtschaft im Prognoseverlauf weiter belasten. Vor allem die Exporte dürften auf der Stelle treten. Zwar ist damit zu rechnen, dass diese sich stabilisieren und von der allmählichen Belebung der Unternehmensinvestitionen insbesondere im europäischen Ausland profitieren. Im globalen Umfeld eines wuchernden Protektionismus sowie der weiter abnehmenden Wettbewerbsfähigkeit deutscher Unternehmen – insbesondere im Verarbeitenden Gewerbe gegenüber chinesischen Produzenten – ist jedoch nicht zu erwarten, dass die heimische Exportwirtschaft zu alter Stärke zurückfinden wird.

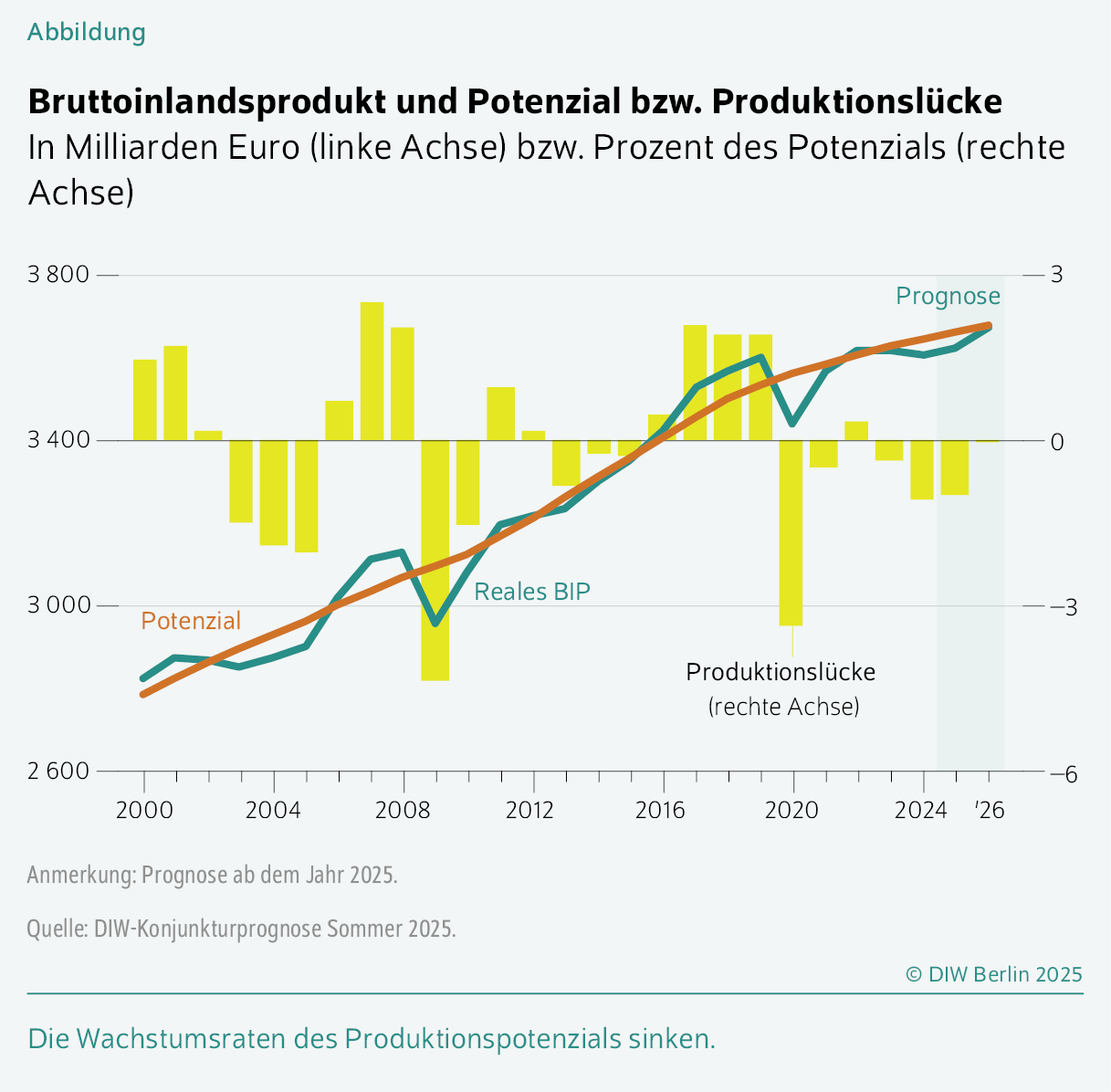

Alles in allem dürfte das preisbereinigte BIP in Deutschland in diesem Jahr infolge des schwungvollen Jahresauftakts um 0,3 Prozent zulegen. Im kommenden Jahr wird es voraussichtlich deutlich um 1,7 Prozent expandieren. Dies geht vor allem auf die Wirkung der finanzpolitischen Impulse, aber auch teilweise auf eine höhere Zahl an Arbeitstagen als in diesem Jahr und einen statistischen Überhang zurück.Um Kalendereffekte bereinigt dürfte der Zuwachs der Wirtschaftsleistung im kommenden Jahr bei 1,4 Prozent liegen. Der statistische Überhang dürfte für das Jahr 2026 bei 0,3 Prozentpunkten liegen. Das DIW Berlin revidiert seine Wachstumsprognose somit nach oben, um 0,3 beziehungsweise 0,6 Prozentpunkte.

Das potenzielle BIP entwickelt sich bis 2029 mit einer durchschnittlichen Rate von 0,4 Prozent (Kasten 5). Das Arbeitsvolumen dürfte aufgrund der demografischen Alterung weiter sinken. Angesichts der nur leichten Belebung der Wirtschaftsleistung im Jahr 2025 dürfte sich die Produktionslücke nur etwas schließen und im Jahresdurchschnitt minus ein Prozent des potenziellen BIP betragen. Mit der Erholung im Prognosezeitraum schließt sich die Produktionslücke weitgehend bis zum Ende des Jahres 2026 und wird in der mittleren Frist deutlich positiv.

Produktionspotenzialkeyboard_arrow_up

Die Berechnung des Produktionspotenzials basiert auf dem Verfahren der Europäischen Kommission.Für eine ausführliche Beschreibung dieser Methode siehe Karel Havik et al. (2010): The Production Function Methodology for Calculating Potential Growth Rates and Output Gaps. Europäische Kommission in ihrer Reihe European Economy – Economic Papers Nr. 420. Demografische Effekte werden durch ein Alterskohortenmodell berücksichtigt.Vgl. Ferdinand Fichtner et al. (2017): Deutsche Wirtschaft bleibt gut ausgelastet: Grundlinien der Wirtschaftsentwicklung im Herbst 2017. DIW Wochenbericht Nr. 36, 715–736 (online verfügbar).

Die Bevölkerung im erwerbsfähigen Alter wird im Wesentlichen anhand der 2021 aktualisierten Bevölkerungsprojektion (mittleres Szenario zwischen „moderater Wanderungssaldo” und „hoher Wanderungssaldo”) fortgeschrieben.Statistisches Bundesamt: Ausblick auf die Bevölkerungsentwicklung in Deutschland und den Bundesländern nach dem Corona-Jahr 2020 – Erste mittelfristige Bevölkerungsvorausberechnung 2021 bis 2035, Wiesbaden, 2021. Diese Projektion musste infolge der starken Fluchtzuwanderung im Jahr 2022 vor allem aus der Ukraine angepasst werden. Denn im Jahr 2022 erreichte die Nettozuwanderung mit knapp 1,46 Millionen Personen eine Rekordhöhe seit 1950.Destatis (2025) Tabelle „Wanderungen zwischen Deutschland und dem Ausland, Zugezogene, Fortgezogene und Saldo. Wanderungen zwischen Deutschland und dem Ausland“ (online verfügbar). In dem laufenden Jahr soll die Nettoeinwanderung auf geschätzt 354000 Personen zurückgehen und damit unter den Durchschnitt der vergangenen zehn Jahren liegen. Unter solchen Bedingungen wird die Erwerbsbevölkerung in Deutschland insgesamt noch bis zum Jahr 2024 zunehmen, danach aber im Zuge der Alterung allmählich sinken (Tabelle 2). Für den Anteil der erwerbsfähigen Bevölkerung bei den Erwerbszuwander*innen und den Nicht-Erwerbszuwander*innen wird der Wert aus dem Ausländerzentralregister angesetzt.Rund 90 Prozent der EU-Zuwanderer sind im erwerbsfähigen Alter. Bei der Nicht-EU-Zuwanderung beträgt der Anteil 71 Prozent. Siehe Statistisches Bundesamt (2020): Ausländische Bevölkerung – Ergebnisse des Ausländerzentralregisters 2019. Fachserie 1, Reihe 2. Die Partizipationsquoten werden für Geflüchtete und die übrige Bevölkerung getrennt geschätzt und anschließend zusammengefasst. Angefangen mit 75,1 Prozent im Jahr 2025 steigt die gesamte Partizipationsquote leicht bis zum Jahr 2026. Danach geht sie zurück. Auch die natürliche Erwerbslosenquote ergibt sich als gewichteter Durchschnitt der entsprechenden Werte für Geflüchtete und der übrigen Bevölkerung. Sie liegt im Jahr 2025 bei 3,2 Prozent und sinkt bis 2029 auf 2,9 Prozent.

Tabelle 2: Mittelfrist: Erwerbstätige, Beschäftigte und Arbeitszeit

In tausend Personen (sofern nicht anders angegeben)

| Erwerbstätige, Beschäftigte und Arbeitszeit | ||||||||

|---|---|---|---|---|---|---|---|---|

| Erwerbstätige (Inland) | beschäftigte Arbeitnehmer*innen (Inland) | jährliche Arbeitszeit je Erwerbstätigen | Bruttoinlandsprodukt | |||||

| preisbereinigt, verkettete Volumenwerte | ||||||||

| insgesamt | je Erwerbstätigen | je Erwerbstätigenstunde | in jeweiligen Preisen | Deflator | ||||

| in Tausenden | in Tausenden | in Stunden | in Milliarden Euro | in Euro | in Euro | in Milliarden Euro | 2020 = 100 | |

| 2020 | 44966 | 40927 | 1313 | 3450 | 76717 | 58 | 3450 | 100 |

| 2024 | 46081 | 42307 | 1332 | 3607 | 78274 | 59 | 4305 | 119 |

| 2029 | 45942 | 42267 | 1333 | 3774 | 82157 | 62 | 5016 | 133 |

| Jahresdurchschnittliche Veränderung in % | ||||||||

| 2024/2020 | 0,6 | 0,8 | 0,3 | 1,1 | 0,5 | 0,2 | 5,7 | 4,5 |

| 2029/2024¹ | −0,1 | 0,0 | 0,0 | 0,9 | 1,0 | 1,0 | 3,1 | 2,2 |

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2025.

Die durchschnittliche Wachstumsrate des Arbeitsvolumens dürfte bis 2029 bei minus 0,3 Prozentpunkten liegen (Tabelle 1). Bis 2024 wird sie hauptsächlich durch die wachsende Erwerbsbevölkerung getrieben, danach durch einen Abwärtstrend bei der Arbeitszeit und der Partizipationsquote. Außerdem wird auch die Bevölkerung im erwerbsfähigen Alter in den Jahren 2025 bis 2029 einen negativen Wachstumsbeitrag leisten. Alles in allem dürfte das potenzielle Arbeitsvolumen in Stunden bis 2029 damit durchschnittlich einen Wachstumsbeitrag von minus 0,1 Prozentpunkten leisten.

Tabelle 1: Wachstum des realen Produktionspotenzials

Jahresdurchschnittliche Veränderung in Prozent

| 2020–2024 | 2024–2029 | |

|---|---|---|

| Produktionspotential | 0,6 | 0,4 |

| Wachstumsbeiträge | ||

| Arbeitsvolumen | 0,7 | −0,1 |

| Kapitalvolumen | 0,3 | 0,3 |

| Totale Faktorproduktivität | 0,2 | 0,2 |

Quellen: Statistisches Bundesamt; Europäische Kommission; DIW-Konjunkturprognose Sommer 2025.

Zusammen mit dem Wachstumsbeitrag des Kapitalstocks in Höhe von 0,3 Prozentpunkten und dem der totalen Faktorproduktivität in Höhe von 0,2 Prozentpunkten ergibt sich, dass das reale Produktionspotenzial bis 2029 um jahresdurchschnittlich 0,4 Prozent zunehmen wird, wobei die Raten demografisch bedingt von Jahr zu Jahr sinken (Abbildung).

Die Verbraucherpreisinflation wird im Prognoseverlauf wohl leicht steigen. Nach 2,2 Prozent im vergangenen Jahr drücken sinkende Energiepreise zunächst die Inflation, während im kommenden Jahr moderate Preissteigerungen durch die expansive Finanzpolitik zu erwarten sind. Insgesamt hält das DIW Berlin für das laufende Jahr mit einer Jahresdurchschnittsrate von 2,1 Prozent an seiner Inflationsprognose fest. Im kommenden Jahr dürfte die Inflation dann mit 2,2 Prozent leicht höher ausfallen als noch im Frühjahr angenommen.

Die Ergebnisse dieser Prognose unterliegen erheblichen Risiken. Die unsichere US-Handelspolitik bleibt eine Belastung und stellt für die deutsche Wirtschaft wie auch für die Weltwirtschaft ein Abwärtsrisiko dar. Sollten die Zölle für europäische und deutsche Güter höher ausfallen als erwartet, hätte dies negative Folgen für die Exportwirtschaft und das Verarbeitende Gewerbe in Deutschland. Dies könnte sich wiederum negativ auf den Arbeitsmarkt, die privaten Investitionen und den Konsum auswirken.

Zudem ist die Abschätzung der Effekte des Finanzpakets mit großer Unsicherheit behaftet. Zum einen ist aufgrund der noch ausstehenden Haushaltplanung bislang unklar, wie die Mittel genau eingesetzt werden und daraus abgeleitet, wann welche Mittelabflüsse zu erwarten sind. Zum anderen ist der gesamtwirtschaftliche Effekt ungewiss. Beispielsweise könnte die Wirkung geringer ausfallen aufgrund von Kapazitätsengpässen in besonders adressierten Wirtschaftszweigen wie dem Tiefbau oder der Rüstungsindustrie und lediglich in merklichen Preisanstiegen münden. Andererseits könnten die fiskalpolitischen Maßnahmen schneller und effizienter umgesetzt werden, wenn bürokratische Prozesse und Genehmigungsverfahren vereinfacht werden.

Ein weiteres Aufwärtsrisiko besteht in der bevorstehenden Mindestlohnerhöhung. Wenn es bei der bisherigen nachlaufenden Orientierung an der Tarifentwicklung bleibt, dürfte der Mindestlohn im Jahr 2026 steigen. Grund dafür sind die deutlichen Tariflohnzuwächse im Jahr 2024. Sollte sich die Kommission zudem an der 60-Prozent-Marke des Medianlohns orientieren, wie in der europäischen Mindestlohnrichtlinie verankert, dürfte der Anstieg noch deutlicher ausfallen und die Effektivverdienste weiter antreiben. Dies könnte positive Auswirkungen auf die verfügbaren Einkommen und den privaten Konsum haben und zu einer stärkeren Belebung führen als in dieser Prognose angenommen.

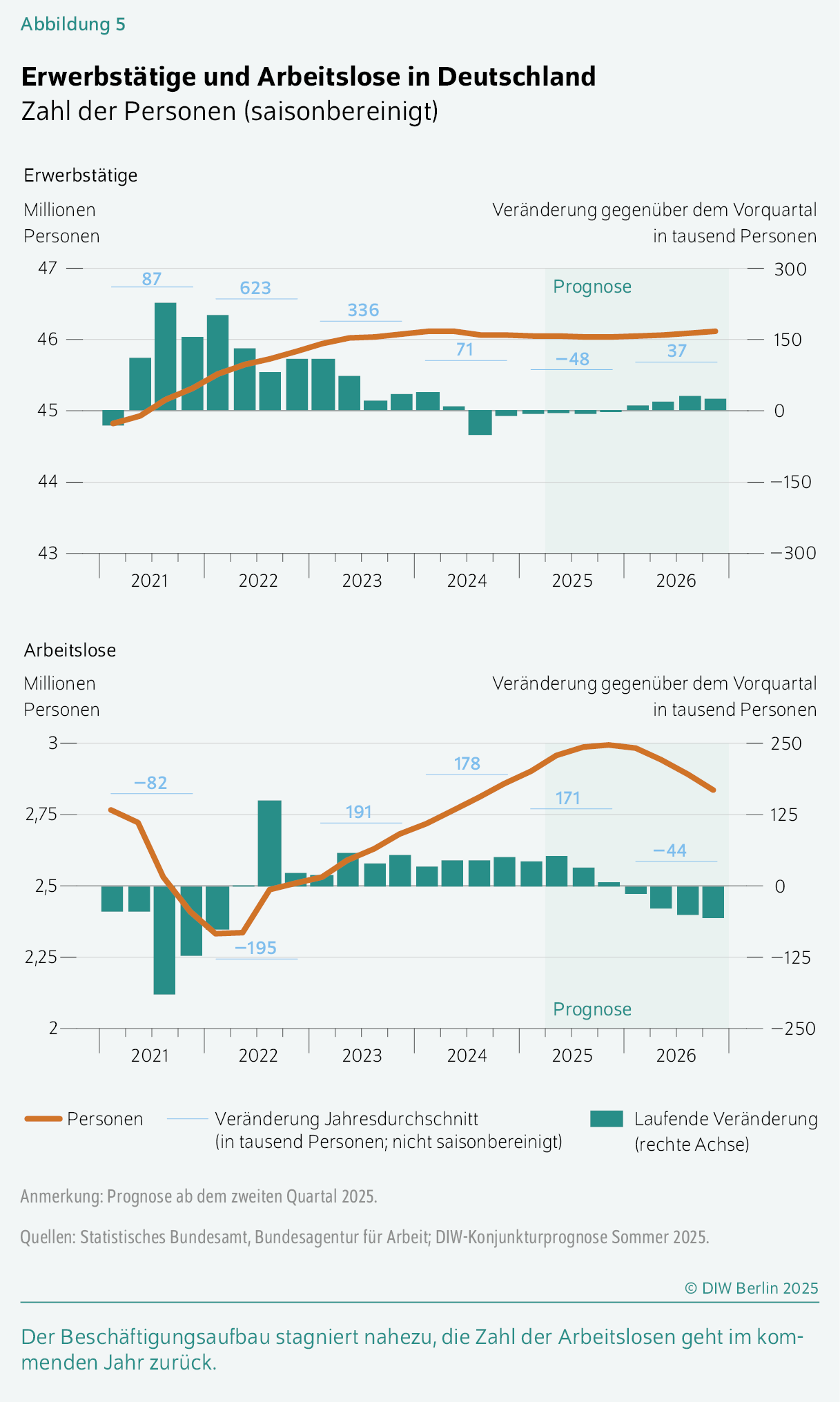

Arbeitsmarkt unter Druck – Leichte Erholung wohl erst 2026

Der seit Mitte vergangenen Jahres anhaltende Rückgang der Erwerbstätigkeit setzt sich im ersten Quartal fort, verlangsamt sich jedoch zunehmend (Abbildung 5). Im ersten Quartal sank die Zahl der Erwerbstätigen saisonbereinigt um 7000, da der Rückgang bei den Selbstständigen (minus 19000) den Zuwachs bei den abhängigen Beschäftigten (12000) überstieg. Das Produzierende Gewerbe, vor allem das Verarbeitende Gewerbe, verzeichnete das größte Minus. Gleichzeitig legte der Dienstleistungsbereich, insbesondere öffentliche Dienstleistungen, Erziehung und Gesundheit am meisten zu. Allerdings schwächte sich der Beschäftigungszuwachs im Dienstleistungsgewerbe in den vergangenen zwei Quartalen insgesamt ab. Die ausschließlich geringfügig entlohnte Beschäftigung hat sich seit Ende letzten Jahres stabilisiert und auch der Zuwachs der sozialversicherungspflichtig Beschäftigten stagnierte zuletzt. Die Zunahme der sozialversicherungspflichtig Beschäftigten im Vorjahresvergleich wird seit 2024 vor allem durch Teilzeitbeschäftigte und ausländische Staatsangehörige insbesondere aus Drittstaaten getragen.

Seit Jahresbeginn 2023 steigt die Zahl der Arbeitslosen stetig. Im Mai wuchs sie saisonbereinigt noch einmal deutlich um 34000. Dazu trug neben der konjunkturellen Schwäche auch bei, dass die Zahl von Personen in arbeitsmarktpolitischen Maßnahmen oder kurzfristig Arbeitsunfähigen zurückging. Die Zahl der Arbeitslosen nahm in den vergangenen beiden Jahren um insgesamt 375000 zu. Vor allem ein Anstieg in der konjunkturellen Arbeitslosigkeit (Rechtskreis SGB III) trug zu dieser Entwicklung bei (233000 Personen). Im Rechtskreis SGB II (Bürgergeld) erhöhte sich die Zahl um 142000. Die Kurzarbeit ist zu Jahresbeginn leicht auf 232000 Betroffene zurückgegangen. Der gleichzeitig deutliche Anstieg der Arbeitslosigkeit lässt auf einen langfristig niedrigeren Arbeitskräftebedarf schließen.

Frühindikatoren wie das ifo-Beschäftigungsbarometer und Befragungen lokaler Arbeitsagenturen (IAB-Arbeitsmarktbarometer) deuten auf eine weiter steigende Arbeitslosigkeit hin, begleitet von einer Stagnation der Beschäftigung. Laut ifo-Umfragen planen Unternehmen mehrheitlich weiter, Personal abzubauen. Lediglich der Dienstleistungssektor, darunter vor allem die Leiharbeitsbranche, plant zusätzliche Einstellungen in geringem Umfang. Auch der Rückgang offen gemeldeter Stellen deutet auf eine abnehmende Arbeitskräftenachfrage hin. Gleichzeitig bleiben Stellen trotz hoher Arbeitslosigkeit weiterhin oft lange vakant, was den Fachkräftemangel in einigen Berufen unterstreicht. Die Beschäftigungsdynamik trübt sich ebenfalls weiter ein. So ist die von der Bundesagentur für Arbeit gemessene Chance, aus der Arbeitslosigkeit in Beschäftigung zu wechseln, auf einem historisch niedrigen Niveau. Indes steigt das Risiko, arbeitslos zu werden, kontinuierlich, bleibt jedoch im langjährigen Vergleich niedrig. Dies deutet eher auf einen Beschäftigungsabbau durch Nichtneubesetzung von offenen Stellen als durch Entlassungen hin.

Insgesamt dürfte sich die Lage auf dem Arbeitsmarkt im Laufe dieses Jahres kaum verbessern. So ist ein leichter Rückgang der Erwerbstätigen um 48000 zu erwarten, der sich erst mit der wirtschaftlichen Erholung im Jahr 2026 wieder umkehren dürfte (plus 37000 Personen). Entsprechend dürfte auch die Arbeitslosigkeit zunächst noch steigen, bevor der Arbeitskräftebedarf im kommenden Jahr wieder zunimmt. Die Arbeitslosenquote dürfte damit im Jahr 2025 bei 6,3 Prozent liegen und im Jahr 2026 auf 6,2 Prozent zurückgehen (Tabelle 4).

Tabelle 4: Arbeitsmarktbilanz

In tausend Personen (sofern nicht anders angegeben)

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Arbeitsvolumen (Mio. Stunden) | 61355 | 61319 | 61704 |

| Erwerbstätige Inland | 46081 | 46033 | 46071 |

| Arbeitnehmer*innen | 42307 | 42323 | 42374 |

| darunter: | |||

| SV Beschäftigte | 34938 | 34997 | 35113 |

| Geringfügig Beschäftigte | 4178 | 4144 | 4127 |

| Selbstständige | 3774 | 3711 | 3697 |

| Pendlersaldo | 204 | 200 | 200 |

| Erwerbstätige Inländer | 45877 | 45833 | 45871 |

| Arbeitslose | 2787 | 2958 | 2914 |

| Arbeitslosenquote BA1 | 6,0 | 6,3 | 6,2 |

| Erwerbslose2 | 1516 | 1596 | 1571 |

| Erwerbslosenquote3 | 3,4 | 3,6 | 3,6 |

1 Arbeitslose in Prozent der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit).

2 Definition der ILO.

3 Erwerbslose in Prozent der inländischen Erwerbspersonen (Erwerbstätige Inländer*innen plus Erwerbslose).

Anmerkung: Prognose ab dem Jahr 2025.

Quellen: Statistisches Bundesamt, Bundesagentur für Arbeit; DIW-Konjunkturprognose Sommer 2025.

Nach einem starken vierten Quartal 2024 ist die Arbeitszeit je Erwerbstätigen im ersten Quartal 2025 gesunken. Gründe dafür sind hauptsächlich ein erhöhter Krankenstand sowie ein weiterer Abbau von Arbeitszeitkonten aufgrund der aktuell verhaltenen wirtschaftlichen Lage. Mit einer wirtschaftlichen Erholung im kommenden Jahr dürfte die Auslastung der Kapazitäten wieder zunehmen, was den Wiederaufbau der Arbeitszeitkonten begünstigen und zu einem Anstieg der geleisteten Arbeitszeit führen dürfte. Zudem stehen im Jahr 2026 mehr Arbeitstage zur Verfügung, was zusätzlich stützend wirken dürfte.

Lohnwachstum verlangsamt sich

Die Tariflohnzuwächse inklusive Sonderzahlungen waren im ersten Quartal mit einem Prozent im Vergleich zum Vorjahresquartal deutlich schwächer als noch im vierten Quartal 2024, als der Zuwachs 4,2 Prozent betrug. Hauptgrund dafür ist der Wegfall der Inflationsausgleichsprämie zum Jahresbeginn 2025. Zudem fallen neue Tarifabschlüsse angesichts der wirtschaftlich verhaltenen Lage und des abnehmenden Preisdrucks mittlerweile geringer aus.Der jüngste Tarifabschluss bei Bund und Kommunen betraf 2,6 Millionen Beschäftigte und fiel moderat aus mit einer Entgelterhöhung in Höhe von 3,0 Prozent im April 2025, mindestens jedoch von 110 Euro, und 2,8 Prozent im Mai 2026.

Im ersten Quartal wuchsen die Effektivverdienste um 3,9 Prozent im Vergleich zum Vorjahresquartal und fielen damit ebenfalls etwas schwächer aus als in den Vorquartalen. Die stärksten Anstiege entfielen auf die Bereiche Information und Kommunikation sowie Unternehmensdienstleistungen. Angesichts der konjunkturellen Schwäche und der hohen Zahl an Arbeitslosen verschlechtert sich die Verhandlungsposition der Arbeitnehmenden vorerst. Zudem geht durch die Unterauslastung die Zahl der bezahlten Überstunden zurück. Zusammengenommen mindert dies die Dynamik der Effektivverdienste. Die prognostizierte wirtschaftliche Erholung im Jahr 2026 dürfte hingegen dazu führen, dass die Nachfrage nach Arbeitskräften wieder steigt, sodass Arbeitszeitkonten aufgebaut werden und die Arbeitslosigkeit sinkt, was die Lohndynamik beschleunigen dürfte.Für das Jahr 2026 wird eine deutliche Erhöhung des Mindestlohns erwartet. Diese ist jedoch in der vorliegenden Prognose nicht eingepreist, da die Mindestlohnkommission erst Ende Juni 2025 eine Entscheidung über das Ausmaß der Steigerung trifft.

Für das laufende und das kommende Jahr ist mit einem moderaten Anstieg der Tariflöhne von jeweils 2,5 Prozent zu rechnen. Die Effektivverdienste, die Änderungen in der Verhandlungsposition von Arbeitnehmenden früher spiegeln als die Tariflöhne, dürften im Jahr 2025 um 3,1 Prozent und im Jahr 2026 – dank der prognostizierten wirtschaftlichen Erholung – um 3,3 Prozent zulegen (Tabelle 5).

Tabelle 5: Entwicklung der Löhne1 in Deutschland

In Prozent (jeweils gegenüber dem Vorjahr)

| 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|

| Durchschnittliche Arbeitszeit | –0,1 | –0,1 | 0,1 | 0,6 |

| Verdienst je Arbeitnehmer*in | 6,4 | 5,4 | 3,1 | 3,3 |

| Verdienst je Stunde | 6,6 | 5,6 | 3,0 | 2,7 |

| Lohndrift (Arbeitnehmer*in) | 2,9 | 0,8 | 0,6 | 0,8 |

| Tariflohn (Monat) | 3,6 | 4,7 | 2,5 | 2,5 |

1 Inlandskonzept.

Anmerkung: Prognose ab dem Jahr 2025.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2025.

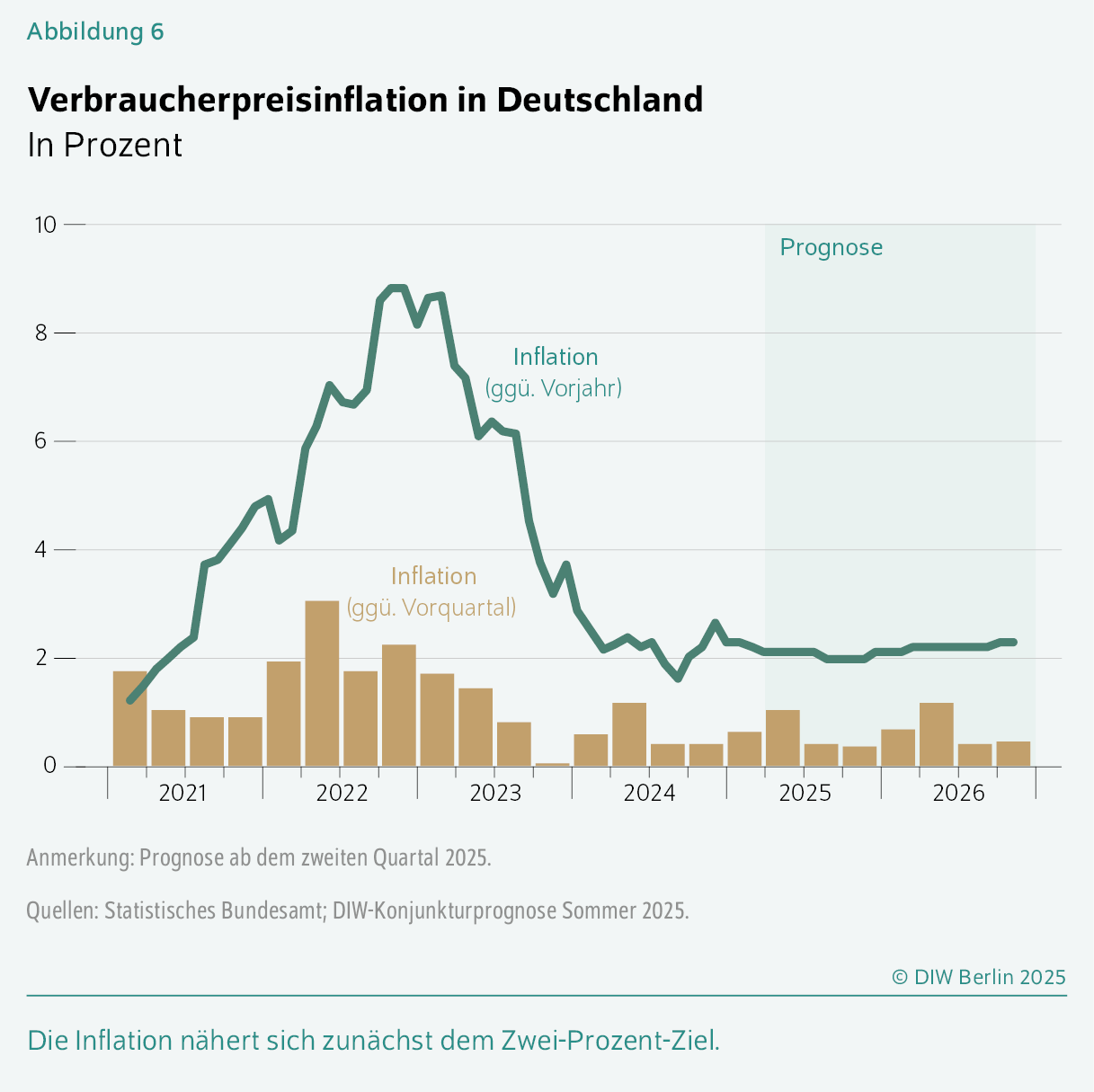

Inflationsrate nähert sich zunächst Zwei-Prozent-Ziel

Die Verbraucherpreisinflation in Deutschland lag 2024 mit einem Jahresdurchschnitt von 2,2 Prozent noch leicht über dem Zwei-Prozent-Ziel der EZB. Seit Jahresbeginn ging die Teuerungsrate nur langsam zurück – im April und Mai maß die Inflation jeweils 2,1 Prozent im Vorjahresvergleich. Preistreibend wirkte dabei zum einen die Dienstleistungskomponente, die zuletzt mit einer Rate von 3,4 Prozent wuchs und knapp 50 Prozent der Gewichtung im Warenkorb ausmacht. Zum anderen trugen Anstiege der Nahrungsmittelpreise zur Inflationsdynamik bei. Insbesondere bei Obst und Gemüse sowie bei Kaffee, Tee und Kakao sind seit Beginn des Jahres erhöhte Teuerungsraten zu beobachten. Dem entgegen wirkten die zuletzt noch einmal stärker gesunkenen Energiepreise. Die Kerninflationsrate, also die Teuerungsrate ohne Berücksichtigung von Energie- und Lebensmittelpreisen, sank etwas weniger schnell als noch im Frühjahr erwartet und lag im Mai bei 2,8 Prozent, was die hohen Zuwächse der Dienstleistungspreise widerspiegelt.

Die Energiepreise dürften auch weiterhin dämpfend auf die Teuerung wirken. Darauf deuten die Ölpreise hin, die seit den Aussagen von US-Präsident Trump zum „Liberation Day“ sowie den Ankündigungen der OPEC+ über Erhöhung der Fördermengen deutlich gefallen sind (Kasten 2). Auch die finanzpolitischen Maßnahmen zur Senkung der Steuern und Umlagen auf den Strompreis dürften die Energiepreise mindern. Ein weiterhin steigender Trend über den Prognosehorizont ist hingegen bei den Nahrungsmittelpreisen zu erwarten. Die Teuerungsraten bei Dienstleistungen dürften zwar erhöht bleiben, jedoch im Jahresverlauf merklich abnehmen. Ab 2026 werden sich die Inflationsraten sowohl für Energie als auch für Dienstleistungen aufgrund von Basiseffekten voraussichtlich wieder normalisieren. Von dem Sondervermögen für Infrastrukturprojekte sind nur leicht inflationstreibende Impulse zu erwarten. Eine Studie des DIW Berlin hat gezeigt, dass die nachfrageinduzierten Effekte nur ein mildes Ansteigen der Inflationsrate nach sich ziehen dürften.Vgl. Geraldine Dany-Knedlik, Alexander Kriwoluzky und Malte Rieth (2025): Sondervermögen für Infrastruktur: 500-Milliarden-Investitionspaket würde deutsche Wirtschaft aus der Krise holen, DIW aktuell 111 (online verfügbar, abgerufen am 5. Juni 2025. Dies gilt für alle Online-Quellen dieses Berichts, sofern nicht anders vermerkt).

Dieser Prognose liegt die Annahme zugrunde, dass die Europäische Union auf die US-Handelspolitik mit Import-Zöllen auf ausgewählte Produkte reagieren wird (Kasten 1). Geht man von einer Umlage der Zollkosten auf die Endprodukte aus, dürfte dies zur Teuerung einzelner Produktgruppen führen. Jedoch haben diese Posten im Warenkorb, der zur Berechnung der Inflationsrate herangezogen wird, nur ein geringes Gewicht und dürften daher die Gesamtinflation nicht merklich beeinflussen.

Alles in allem dürfte die Verbraucherpreisinflation im Jahresdurchschnitt 2025 bei 2,1 Prozent liegen (Abbildung 6). Es ist zu erwarten, dass zum Jahresende das Zwei-Prozent-Ziel erreicht wird, die Raten über den Prognosehorizont jedoch wieder allmählich ansteigen, sodass sich für 2026 eine Inflationsrate von 2,2 Prozent im Jahresdurchschnitt ergibt. Damit bleibt die Inflationsprognose im Vergleich zur DIW-Konjunkturprognose vom Frühjahr für dieses Jahr unverändert und wird für das kommende Jahr um 0,2 Prozentpunkte angehoben.

Privater Konsum hellt sich langsam auf

Zu Jahresbeginn stieg der private Konsum unerwartet stark um 0,5 Prozent im Vergleich zum Vorquartal, gleichzeitig legten die privaten Haushalte deutlich weniger von ihrem Einkommen auf die hohe Kante. Die saisonbereinigte Sparquote fiel um 0,9 Prozentpunkte auf 10,4 Prozent und lag damit auf dem tiefsten Stand seit Anfang 2023. Besonders stark wuchsen im ersten Quartal Konsumausgaben für Verkehr, die um 3,3 Prozent zulegten. Auch in den Bereichen Information und Kommunikation, Nahrungsmittel sowie Schuhe und Bekleidung erhöhten sich die Ausgaben. Rückläufig war hingegen die Nachfrage nach Versicherungs- und Finanzdienstleistungen (minus 2,6 Prozent). Auch wenn der Anstieg der Konsumausgaben für Wohnung Wasser und Energie mit 1,4 Prozent vergleichsweise gering ausfiel, bleibt dieser Posten dennoch erwähnenswert – er macht mit rund 24 Prozent einen erheblichen Anteil am Konsumbündel aus.

Im laufenden Quartal dürfte der private Konsum moderater wachsen. Zwar hellten sich die Erwartungen der Konsument*innen zuletzt etwas auf und die Reallöhne werden wohl weiter zulegen, aufgrund der bestehenden ökonomischen Unsicherheiten dürfte die Kauflaune jedoch zunächst gedämpft bleiben. Laut GfK-Konsumklima-Index verbesserten sich zwar die Einkommens- und Konjunkturerwartungen. Gleichzeitig ging die Ausgabenbereitschaft aber zurück – im Einklang mit einer gestiegenen Sparneigung. Dies deutet sich auch in den Einzelhandelsumsätzen an, die nach einem kräftigen Anstieg im ersten Quartal im April einen deutlichen Dämpfer verzeichneten und um 1,1 Prozent zurückgingen. Dennoch bleiben die Aussichten der Einzelhändler moderat aufwärtsgerichtet. So verbesserte sich das ifo-Geschäftsklima für den Einzelhandel zuletzt merklich, insbesondere die Erwartungskomponente hellte sich deutlich auf. Daneben stagnierte die ifo-Statistik für Konsumgüterhersteller durch schwache Zahlen in der Kapazitätsauslastung und dem Auftragsbestand. Basierend auf diesem komplexen Lagebild ist anzunehmen, dass sich die Konsumdynamik im zweiten Quartal abschwächt und die Sparquote im Vergleich zum Jahresbeginn wieder steigt. Mit 10,9 Prozent dürfte sie jedoch deutlich unter dem Niveau vom Jahresende 2024 bleiben. Insgesamt wird sich somit die rückläufige Entwicklung der Sparquote seit dem Herbst des letzten Jahres wohl fortsetzen.

Im weiteren Prognoseverlauf ist davon auszugehen, dass die erhöhte Nachfrage nach Arbeitskräften durch die investiven Impulse des Sondervermögens für Infrastruktur die Löhne merklich steigen lässt. Im Zusammenspiel mit der sich auch insgesamt deutlich beschleunigenden konjunkturellen Dynamik und Verbesserungen auf dem Arbeitsmarkt dürfte dies den privaten Konsum weiter stimulieren und zu einem weiteren Rückgang der Sparquote beitragen. Während die Nettolöhne zunächst nur leicht zulegen, dürften die monetären Sozialleistungen wohl erheblich steigen, zum Beispiel durch Rentensteigerungen, sodass die Masseneinkommen insgesamt wohl in beiden Jahren kräftig ausgeweitet werden.

Auch die real verfügbaren Einkommen dürften einen robusten Zuwachs verzeichnen, der sich im Jahr 2026 trotz der zum Ende des Prognosehorizonts leicht anziehenden Inflationsdynamik wohl weiter beschleunigen wird. Begünstigt werden dürfte dies durch steigende Brutto- und Nettolöhne sowie eine Belebung am Arbeitsmarkt. Wenngleich Unsicherheiten am Arbeitsmarkt und in den internationalen Handelsbeziehungen bestehen bleiben, dürften die von der neuen Bundesregierung verabschiedeten Fiskalmaßnahmen die wirtschaftspolitische Verunsicherung reduzieren und damit den Konsum in den kommenden Quartalen ankurbeln.

Durch die Belebung im Jahresverlauf und das starke erste Quartal ergibt sich für den privaten Konsum im Jahresdurchschnitt ein Zuwachs von einem Prozent. Im kommenden Jahr dürfte die Konsumdynamik dann im Rahmen der anziehenden konjunkturellen Entwicklung und des kräftigen Anstiegs der real verfügbaren Einkommen um weitere 1,2 Prozent zulegen.

Öffentlicher Konsum stützt mit neuem Haushalt kräftig

Im ersten Quartal des laufenden Jahres ging der Staatskonsum leicht zurück. Stark beeinflusst wurde diese Entwicklung durch die nominal nur sehr geringfügig ausgeweiteten Vorleistungskäufe von Bund, Ländern und Kommunen, auf die die vorläufige Haushaltsführung des Bundes mäßigend gewirkt haben dürfte. Nachdem im laufenden Quartal aufgrund der andauernden Haushaltsschwebe nur eine geringe Ausweitung des Staatskonsums zu erwarten ist, dürfte er über den restlichen Prognosehorizont mit kräftigen Raten ausgeweitet werden. Dazu tragen sowohl strukturelle als auch finanzpolitische Faktoren bei: Die sozialen Sachleistungen der Sozialversicherungen werden sich aufgrund des demografischen Wandels weiterhin dynamisch bewegen. Auch die öffentliche Beschäftigung wird in den Bereichen Gesundheit und Pflege wohl weiter ausgebaut werden. Zudem dürften sich ab Jahresende das Sondervermögen Infrastruktur und die erweiterten Verteidigungsausgaben allmählich bemerkbar machen und die Vorleistungskäufe und Beschäftigung in öffentlicher Verwaltung und Verteidigung im Jahresverlauf 2026 immer deutlicher anschieben.

Öffentliche Investitionen stützen Ausrüstungsnachfrage

Die Anschaffungen von Maschinen, Geräten und Fahrzeugen legten im ersten Quartal das zweite Mal in Folge zu (0,7 Prozent). Wie bereits im Vorquartal war das Plus ausschließlich von den öffentlichen Ausrüstungen getragen, die merklich expandierten (9,8 Prozent). Die privaten Investitionen gingen dagegen das vierte Mal in Folge zurück (minus 0,5 Prozent). Vor allem die enorme Unsicherheit im Handelskonflikt zwischen der EU und den USA dürfte die Investitionstätigkeit belastet haben – die Androhung von Zöllen und die Unklarheit über zukünftige Absatzmärkte halten Unternehmen wohl davon ab, mehr als nötig in ihre Produktionskapazitäten zu investieren. Zwar legte die Investitionsgüterproduktion im März kräftig zu, ein Großteil dieser Waren dürfte jedoch in den Außenhandel geflossen sein.

Die anhaltende Unsicherheit wird die Ausrüstungsinvestitionen im laufenden Quartal wohl weiter ausbremsen. Der Economic Policy Uncertainty Index (EPU), der die wirtschaftspolitische Unsicherheit in Deutschland anhand von Medientexten misst, erreichte im April einen neuen Rekordwert und blieb im Mai deutlich erhöht. Dies zeigt sich auch in den Auftragseingängen für Investitionsgüter, die sich am aktuellen Rand schwach entwickeln. Die Kapazitätsauslastung der Investitionsgüterhersteller ist zuletzt wieder etwas gesunken. Laut Frühjahrsumfrage der Deutschen Industrie- und Handelskammer (DIHK) bleiben die Geschäftsaussichten gedämpft und Investitionsabsichten zurückhaltend. In der Industrie konzentriert sich ein Großteil der Unternehmen weiterhin auf Ersatzinvestitionen (68 Prozent), während nur 20 Prozent der Unternehmen angaben, ihre Kapazitäten ausweiten zu wollen.Vgl. DIHK Frühsommerumfrage (online verfügbar). Die Investitionsgüterproduktion lag im April wieder etwas unter dem Durchschnitt des Vorquartals. Zu der Zurückhaltung im privaten Bereich kommt, dass die sich Dynamik der öffentlichen Seite nach zwei kräftigen Anstiegen wohl zunächst nicht fortsetzen wird. Insgesamt dürften die Ausrüstungsinvestitionen im zweiten Quartal somit etwas zurückgehen.

Im weiteren Prognoseverlauf ist mit einer allmählichen Beschleunigung der Ausrüstungsinvestitionen zu rechnen. Ab dem kommenden Jahr dürften sie dann deutlich ausgeweitet werden. Ausschlaggebend für die positive Entwicklung dürfte dabei das umfangreiche Fiskalpaket sein, dass direkt und indirekt auf die Investitionstätigkeit wirkt: Einerseits werden die geplanten Ausgaben für Militärgüter wohl dafür sorgen, dass die öffentlichen Anschaffungen im kommenden Jahr kräftig zulegen. Auch die Mittel aus dem Sondervermögen Bundeswehr werden zunehmend abgerufen. Andererseits ist damit zu rechnen, dass die verstärkte öffentliche Nachfrage Unternehmen dazu anregt, ihre Kapazitäten auszuweiten. Verbesserte Abschreibungsmöglichkeiten dürften ebenfalls Anreize setzen, Investitionen vorzuziehen. Auch wenn die Zuwachsraten im Prognoseverlauf wohl wieder kräftiger ausfallen, erreichen die privaten Ausrüstungsinvestitionen wegen struktureller Umbrüche und der anhaltenden Schwäche im Außenhandel wohl nicht die Höchstwerte vergangener Zeiten.

Insgesamt ergibt sich für das laufende Jahr ein Rückgang der Ausrüstungsinvestitionen um 0,5 Prozent. Bedingt ist das Minus maßgeblich durch einen stark negativen Überhang bei den privaten Investitionen, der dort zu einer rückläufigen Jahresrate führt, während die öffentlichen Ausgaben kräftig zulegen und den Rückgang abfedern dürften. Im kommenden Jahr werden die Ausrüstungsinvestitionen insgesamt wohl kräftig um 6,8 Prozent ausgeweitet werden, maßgeblich getragen von einem Zuwachs der öffentlichen Investitionen um knapp 20 Prozent.

Bauinvestitionen gewinnen an Dynamik

Auch die Bauinvestitionen legten im ersten Quartal das zweite Mal in Folge zu (0,5 Prozent). Damit mehren sich die Anzeichen, dass die Investitionen in Bauten die Talsohle erreicht haben. Vor allem der Wohnungsbau wurde erneut ausgeweitet, um deutliche 0,9 Prozent. Die Produktionszahlen legen nahe, dass vor allem das Ausbaugewerbe, das einen großen Anteil der Wohnungsbauinvestitionen ausmacht, diese Entwicklung getragen hat. Auch die Tiefbauproduktion legte im Quartalsdurchschnitt erneut zu, was sich in einem Plus bei den öffentlichen Nichtwohnbauinvestitionen niederschlug (1,3 Prozent). Im gewerblichen Bereich wurden nach einem starken vierten Quartal zu Jahresbeginn dagegen weniger gebaut (minus 0,9 Prozent), sodass der Nichtwohnbau insgesamt in etwa stagnierte. Für das laufende Quartal ist angesichts der anhaltend schwächelnden Nachfrage insbesondere im Hochbau, des ungewöhnlich kräftigen ersten Quartals und einer schwachen Dynamik im öffentlichen Bereich mit einem leichten Rückgang der Bauinvestitionen zu rechnen, bevor sie im weiteren Prognoseverlauf an Fahrt gewinnen dürften.