Deutsche Wirtschaft im Aufschwung – Weltwirtschaft wächst moderat weiter

DIW Wochenbericht 11 / 2026, S. 153-172

Geraldine Dany-Knedlik, Guido Baldi, Nina Maria Brehl, Angelina Hackmann, Konstantin A. Kholodilin, Laura Pagenhardt, Jan-Christopher Scherer, Teresa Schildmann, Hannah Magdalena Seidl, Ruben Staffa, Kristin Trautmann, Jana Wittich

get_appDownload (PDF 0.85 MB)

get_appGesamtausgabe/ Whole Issue (PDF 3.89 MB - barrierefrei / universal access)

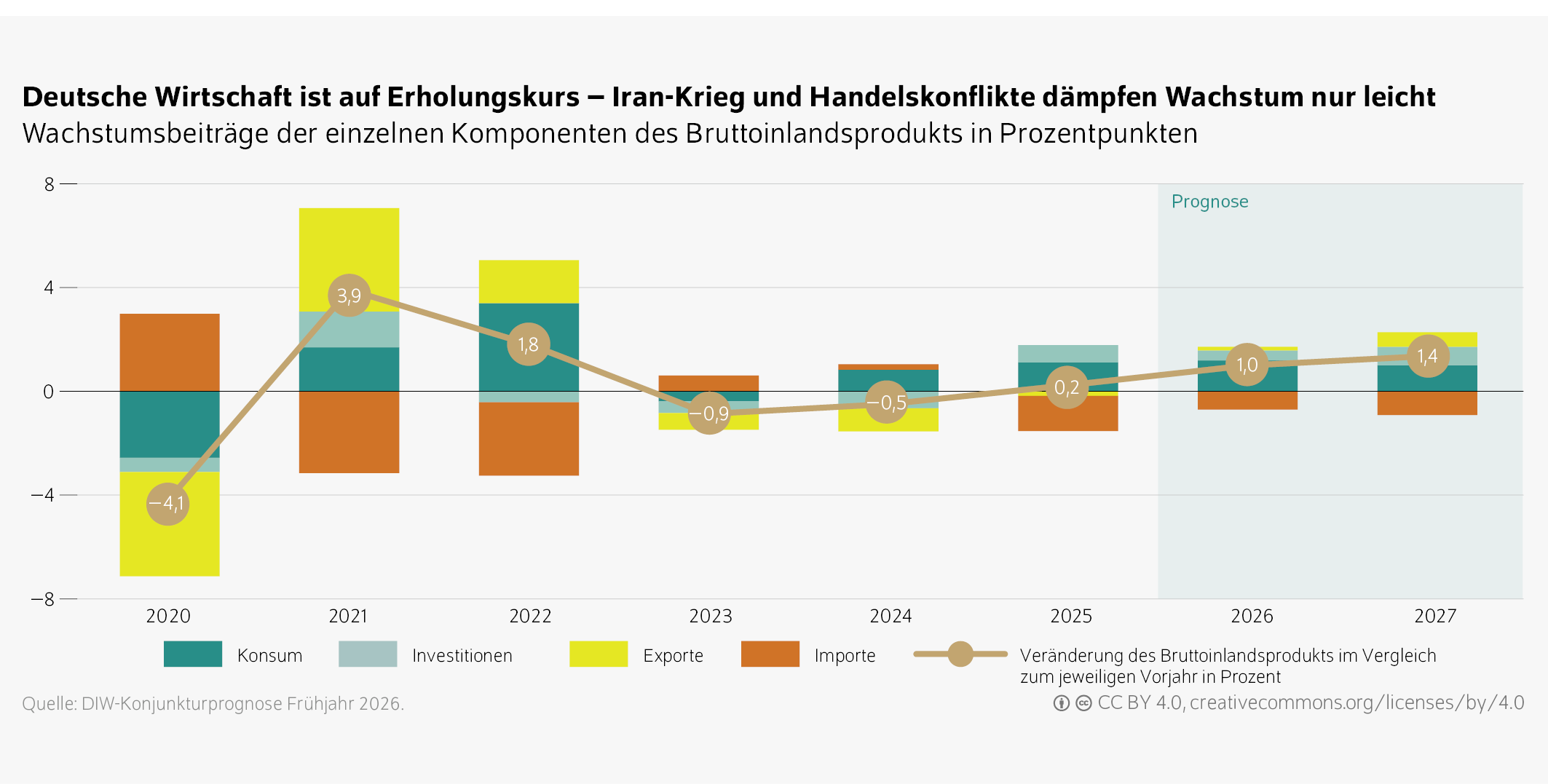

- Deutsche Wirtschaft nach drei schwachen Jahren auf Erholungskurs – Belastungen durch Iran-Krieg und erratische US-Handelspolitik bremsen nur leicht

- Aufschwung wird weiterhin von Binnenwirtschaft getragen, während exportorientierte Industrie angesichts struktureller Schwächen und globaler Unsicherheit erst langsam Tritt fasst

- Staatsinvestitionen ziehen allmählich an, zunächst bei Verteidigung, später auch bei Infrastruktur – Arbeitsmarkt bleibt robust

- DIW Berlin prognostiziert Wachstum der deutschen Wirtschaft von 1,0 Prozent in diesem und 1,4 Prozent im nächsten Jahr – etwas weniger als noch im Winter erwartet

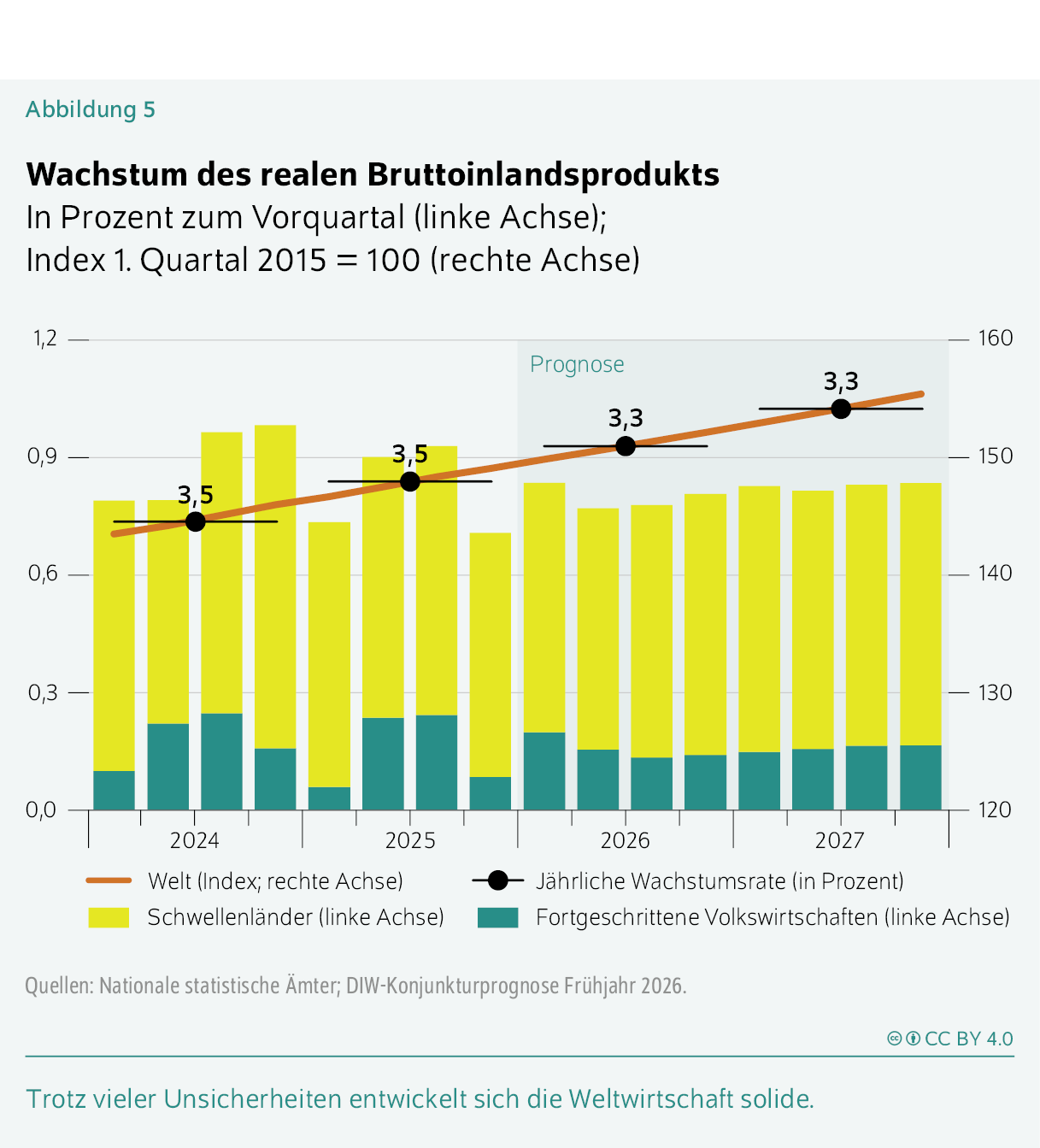

- Weltwirtschaft dürfte weiter moderat expandieren und 2026 und 2027 um jeweils 3,3 Prozent wachsen

„Öl- und Gaspreise werden in den kommenden Monaten wegen des Iran-Kriegs wohl auf einem höheren Niveau liegen, danach aber graduell wieder sinken. Die Inflation dürfte ungefähr 0,4 Prozentpunkte höher ausfallen und das Wirtschaftswachstum um 0,1 bis 0,2 Prozentpunkte gedämpft werden. Insgesamt wird sich der Aufschwung vom Iran-Krieg aber nicht aufhalten lassen.“ Geraldine Dany-Knedlik

Abstractkeyboard_arrow_up

Die deutsche Wirtschaft ist nach drei schwachen Jahren auf Erholungskurs. Belastungen durch den Iran-Krieg und die erratische US-Handelspolitik bremsen die Dynamik zwar, jedoch nur moderat. Der Oberste Gerichtshof in den USA hat zwar die Rechtswidrigkeit der US-Zölle festgestellt – das ändert aber aufgrund des annahmegemäßen Fortbestehens des Abkommens mit der Europäischen Union nichts an den Zollsätzen, mit denen deutsche Ausfuhren belegt werden. Auch der jüngste Anstieg der Energiepreise infolge der Eskalation im Nahen Osten fällt deutlich geringer aus als während der Energiepreiskrise 2022/23. Deutschland ist heute weniger von fossiler Energie aus der Golfregion abhängig als damals von Gas und Öl aus Russland. Unter der Annahme, dass der stärkste Preisschub bereits erfolgt ist und sich Öl- und Gaspreise nur noch moderat entwickeln, dürften sie die Inflation in diesem Jahr um 0,4 Prozentpunkte erhöhen und das Wachstum um 0,1 bis 0,2 Prozentpunkte dämpfen. Insgesamt wird die Erholung der deutschen Wirtschaft damit zwar gebremst, aber nicht gestoppt: Der Aufschwung wird weiterhin von der Binnenwirtschaft getragen, während die exportorientierte Industrie angesichts struktureller Schwächen und globaler Unsicherheit nur langsam wieder Tritt fasst.

Die deutsche Wirtschaft wuchs 2025 um 0,2 Prozent, gestützt vor allem durch einen starken privaten und öffentlichen Konsum. Zum Jahresende zog die Konjunktur spürbar an. Anfang 2026 setzt sich der Aufschwung fort, wenn auch mit weniger Tempo. Dennoch dürfte er sich weiter festigen, vor allem wegen der sehr expansiven Finanzpolitik: Der öffentliche Konsum bleibt kräftig, und die Staatsinvestitionen ziehen allmählich an – zunächst bei Verteidigung, später bei Infrastruktur. Der private Verbrauch profitiert weiter vom robusten Arbeitsmarkt, während der Außenhandel wegen sinkender Wettbewerbsfähigkeit, Belastung durch die US-Zölle und globaler Unsicherheit schwach bleibt. Die höheren Energiepreise bremsen das Wachstum vorübergehend leicht.

Das DIW Berlin erwartet für 2026 ein Wachstum von 1,0 Prozent und für 2027 von 1,4 Prozent. Die Inflationsrate dürfte 2026 bei 2,4 und 2027 bei 2,3 Prozent liegen; weitere Zinsschritte der Europäischen Zentralbank sind nicht absehbar. Entscheidend bleibt ein zügiger Einsatz öffentlicher Mittel. Die Risiken wirken in beide Richtungen: Schnellere Projektrealisierungen könnten das Wachstum stärken, während Verzögerungen und Kapazitätsengpässe bremsen würden. Außenwirtschaftlich bleiben US-Zölle und geopolitische Spannungen zentrale Unsicherheitsfaktoren, während eine Deeskalation im Nahen Osten Entlastung in Form fallender Energiepreise bringen könnte.

Die Weltwirtschaft wird im Prognosezeitraum wohl weiterhin moderat expandieren und in diesem und im nächsten Jahr um jeweils rund 3,3 Prozent zulegen. Während eine vielerorts leicht expansive Finanzpolitik die Nachfrage stützt, bremsen die protektionistische US-Handelspolitik und der Iran-Krieg die Dynamik, vor allem ab dem zweiten Quartal 2026. Besonders betroffen sind dabei Regionen mit hoher Abhängigkeit von Energieimporten.

Inhaltsverzeichnis

Deutsche Wirtschaft: Energiepreisanstiege durch Iran-Krieg dämpfen Aufschwung nur leicht

Die deutsche Wirtschaft hat nach langer Wartezeit den Erholungskurs eingeschlagen: Nach drei schwachen Jahren mehren sich die Anzeichen für eine dynamischere konjunkturelle Belebung. Die Auswirkungen des Iran-Kriegs und die jüngsten handelspolitischen Entwicklungen dürften den Aufschwung insgesamt nur leicht bremsen.Stichtag dieser Prognose ist der 20. Februar 2026, bei den Rohstoffpreisen der 3. März 2026.

Die vom Obersten Gerichtshof der USA festgestellte Rechtswidrigkeit der US-Zölle dürfte für deutsche Exporte nur begrenzte Auswirkungen haben. Zwar ist die handelspolitische Unsicherheit durch das Urteil wieder gestiegen, es wird jedoch angenommen, dass zuvor erzielte Abkommen – wie die Handelsvereinbarung mit der Europäischen Union (EU) – fortbestehen und die Zollbelastung für deutsche Exporte nahezu unverändert bleibt. Der Ende Februar ausgebrochene Iran-Krieg ließ zwar die Preise für Erdöl und Erdgas steigen und sorgte für Unruhe an den Finanzmärkten. Die Preisanstiege fallen jedoch bislang geringer aus als während der Energiepreiskrise infolge des Ukraine-Kriegs. Zudem ist die Abhängigkeit von fossilen Energieträgern aus dem Nahen Osten heute spürbar geringer als die frühere Abhängigkeit von russischem Gas und Öl.

Die Erholung der deutschen Wirtschaft wird vor allem durch starke binnenwirtschaftliche Impulse getragen. Die expansive Ausgabenpolitik der öffentlichen Hand wirkt stützend, auch wenn sie bislang kaum die Investitionsfreude der Unternehmen anregt. Der private Konsum bleibt eine verlässliche Stütze: Die privaten Haushalte haben ihre Ausgaben merklich ausgeweitet und stabilisieren so die Binnenkonjunktur. Die exportorientierte deutsche Industrie erholt sich hingegen nur langsam und bremst das gesamtwirtschaftliche Expansionstempo. Zugleich bleibt das außenwirtschaftliche Umfeld von erheblicher Unsicherheit geprägt, was die Exporterholung dämpft.

2025: Zaghafter Beginn eines Aufschwungs

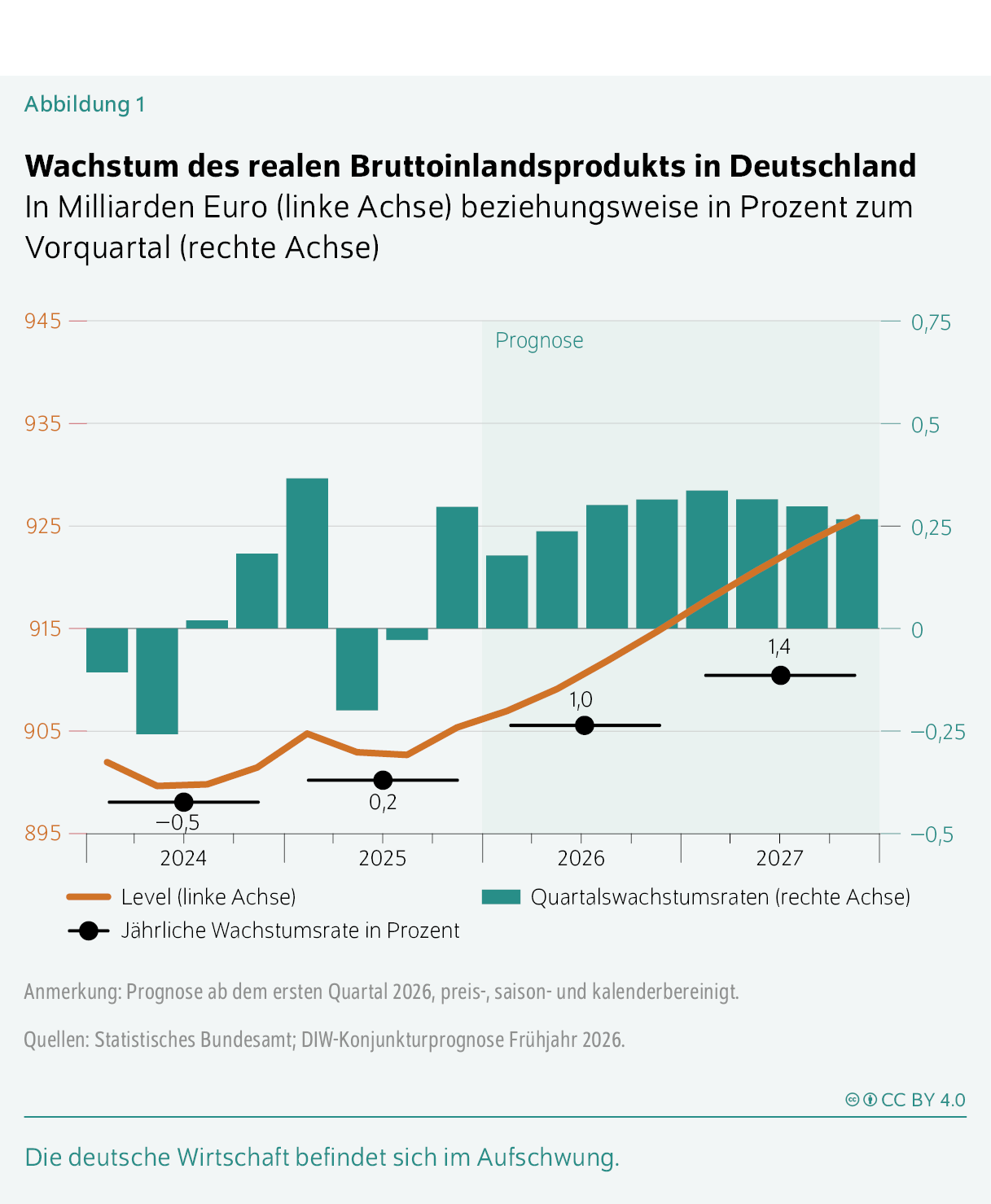

Die bisher vorliegenden Daten zeigen, dass die deutsche Wirtschaft im Jahr 2025 eine verhaltene Erholung eingeleitet hat und – wie in der DIW-Winterprognose erwartet – um 0,2 Prozent gewachsen ist (Abbildung 1). Damit hat sich die Wirtschaftsleistung nach den Rezessionsjahren 2023 und 2024 stabilisiert. Haupttreiber war der private Konsum, der dank robuster Kaufkraftgewinne und eines verhältnismäßig stabilen Arbeitsmarkts kräftig zulegte. Auch der öffentliche Konsum expandierte weiter spürbar.

Deutlich schwächer entwickelte sich dagegen die Investitionstätigkeit, vor allem im privaten Bereich. Vom Sondervermögen für Infrastruktur und Klimaneutralität (SVIK) gingen 2025 noch keine nennenswerten Impulse aus. Auch der Außenhandel enttäuschte; die Auswirkungen der US-Zollpolitik fielen jedoch geringer aus als zunächst befürchtet.Da auf die USA weniger als ein Zehntel der deutschen Warenexporte entfallen, konnten kräftige Zuwächse bei den Ausfuhren ins europäische Ausland die hohen Verluste – insbesondere bei Kraftwagen und Kraftwagenteilen – kompensieren. Zudem stiegen die Exporte von Pharmazeutika in die USA weiterhin stabil, da diese aufgrund ihres hohen Spezialisierungsgrades und Patentschutzes (zumindest kurzfristig) schwer substituierbar sind. Nachhaltig belastend wirken strukturelle Probleme wie die sinkende Wettbewerbsfähigkeit und der Fachkräftemangel, sodass die Industrie auch 2025 noch nicht vollständig Tritt gefasst hat.

Viertes Quartal 2025: Expansion läutet dynamische Erholung ein

Nach einer schwächeren Konjunktur in der Jahresmitte ist das Bruttoinlandsprodukt im vierten Quartal 2025 deutlich um 0,3 Prozent gestiegen. Der Zuwachs wurde vor allem von der Binnenwirtschaft getragen, insbesondere vom Konsum. Der Staatskonsum stieg erneut kräftig, vor allem wegen höherer sozialer Sachleistungen in den Bereichen Gesundheit und Pflege und gestiegener Arbeitnehmerentgelte. Aber auch die privaten Konsumausgaben nahmen spürbar zu (Tabelle 1).Revidierte Daten des Statistischen Bundesamtes zeigen, dass der private Konsum im Jahresverlauf 2025 deutlich stärker ausgeweitet wurde als zunächst veröffentlicht.

Tabelle 1: Quartalsdaten zur Entwicklung der Verwendungs- und Entstehungskomponenten des realen Bruttoinlandsprodukts in Deutschland

In Prozent (jeweils gegenüber dem Vorquartal, saison- und kalenderbereinigt)

| 2025 | 2026 | 2027 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I | II | III | IV | I | II | III | IV | I | II | III | IV | |

| Privater Verbrauch | 0,8 | 0,4 | 0,0 | 0,5 | 0,2 | 0,2 | 0,2 | 0,3 | 0,3 | 0,2 | 0,2 | 0,2 |

| Öffentliche Konsumausgaben | −0,8 | 0,3 | 0,6 | 1,1 | 0,7 | 0,4 | 0,4 | 0,5 | 0,6 | 0,4 | 0,5 | 0,4 |

| Bruttoanlageinvestitionen | 0,5 | −0,9 | 0,3 | 1,0 | −0,8 | 0,7 | 0,8 | 0,9 | 0,9 | 0,8 | 0,7 | 0,7 |

| Bauten | 0,5 | −1,0 | −0,7 | 1,6 | −0,8 | 0,7 | 0,8 | 0,9 | 0,8 | 0,7 | 0,6 | 0,7 |

| Ausrüstungen | 0,3 | −2,1 | 1,7 | 0,1 | −2,1 | 0,6 | 0,8 | 1,0 | 1,0 | 0,9 | 0,7 | 0,6 |

| Sonstige Investitionen | 0,6 | 1,2 | 0,9 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 0,9 |

| Lagerveränderung1 | −0,5 | 0,2 | 0,5 | −0,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Inländische Verwendung | −0,1 | 0,2 | 0,8 | 0,4 | 0,1 | 0,3 | 0,4 | 0,5 | 0,5 | 0,4 | 0,4 | 0,3 |

| Außenbeitrag | 0,4 | −0,4 | −0,8 | −0,1 | 0,1 | −0,1 | −0,1 | −0,1 | −0,1 | −0,1 | −0,1 | −0,1 |

| Export | 2,5 | 0,2 | −0,9 | −0,6 | 0,3 | 0,1 | 0,2 | 0,2 | 0,3 | 0,3 | 0,3 | 0,4 |

| Import | 1,5 | 1,4 | 1,0 | −0,3 | 0,1 | 0,4 | 0,5 | 0,6 | 0,6 | 0,5 | 0,5 | 0,5 |

| Bruttoinlandsprodukt | 0,4 | −0,2 | 0,0 | 0,3 | 0,2 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Bruttowertschöpfung | 0,6 | −0,1 | 0,0 | 0,4 | 0,2 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Verarbeitendes Gewerbe | 1,6 | −0,3 | −0,9 | 0,0 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Baugewerbe | 1,4 | −2,2 | −0,8 | 1,7 | −0,8 | 0,7 | 0,8 | 0,8 | 0,8 | 0,7 | 0,6 | 0,7 |

| Handel, Gastgewerbe, Verkehr | 1,4 | −0,4 | 0,4 | 0,0 | 0,2 | 0,2 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Unternehmensdienstleister | −0,3 | 0,4 | 0,0 | 0,2 | 0,2 | 0,1 | 0,2 | 0,3 | 0,3 | 0,3 | 0,2 | 0,2 |

| Öffentliche Dienstleistungen, Erziehung, Gesundheit | 0,1 | 0,5 | 0,3 | 0,8 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,4 | 0,4 | 0,3 |

1 Wachstumsbeitrag in Prozentpunkten.

Anmerkung: Prognose ab dem ersten Quartal 2026.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Frühjahr 2026.

Der weiterhin robuste Arbeitsmarkt dürfte dabei stabilisierend gewirkt haben: Zwar sank die Erwerbstätigkeit leicht, dennoch stagnierte die Arbeitslosigkeit insgesamt. Die konjunkturelle Arbeitslosigkeit ist nicht mehr so schnell gestiegen wie in den Vorquartalen, was die Sorgen der privaten Haushalte vor einem Arbeitsplatzverlust gemildert haben dürfte. Zugleich legten die verfügbaren Einkommen erneut zu, und zwar stärker als die auf rund zwei Prozent gesunkene Inflation. Somit ist die reale Kaufkraft gestiegen. Besonders stark nahmen die Ausgaben für Dienstleistungen im Gastgewerbe und für Versicherungen und Wohnen zu. Die saisonbereinigte Sparquote fiel nach einem vorübergehenden Anstieg wieder auf ihren vorpandemischen Durchschnitt von 10,3 Prozent.

Auch die Investitionstätigkeit hat die inländische Nachfrage im vierten Quartal gestützt – die Bruttoanlageinvestitionen legten insgesamt zu. Dazu trugen vor allem die Bauinvestitionen bei, die über alle Sparten hinweg deutlich ausgeweitet wurden. Neben Zuwächsen bei den Nichtwohnbauten – insbesondere im Tiefbausegment, wo sich wohl zunehmend Infrastrukturmaßnahmen für digitale Netze, Energiewende und Schienennetze niederschlugen – gab es auch im Wohnungsbau erste Signale einer Trendwende. Stabilere Preise und Zinsen hatten im Jahresverlauf für bessere Planbarkeit und folglich verstärkte Auftragseingänge und Baugenehmigungen gesorgt, die ab dem Jahresende wohl vermehrt umgesetzt wurden. Dass die Raten besonders kräftig ausfielen, dürfte darüber hinaus auch an den milden Temperaturen zu Beginn des Winters gelegen haben. Die Ausrüstungsinvestitionen nahmen derweil nur leicht zu. Dabei wurde ein Einbruch der privaten Investitionstätigkeit durch einen massiven Zuwachs bei den öffentlichen Anschaffungen wettgemacht. Hier dürfte ein Einmaleffekt, beispielsweise in Form einer Großlieferung von Rüstungsgütern aus dem Sondervermögen Bundeswehr, zu Buche geschlagen haben.

Im Gegensatz dazu entwickelte sich der Außenhandel im Schlussquartal 2025 schwach. Trotz einer vorübergehenden Entspannung im transatlantischen Zollkonflikt stiegen Export- und Importpreise deutlich und das Handelsvolumen ging zurück. Besonders im Dienstleistungsbereich gab es merkliche Einbrüche bei Aus- und Einfuhren. Im Warenhandel gingen die Exporte in die USA und nach China zurück, während sich die Nachfrage aus Europa als stabilisierender Faktor erwies. Die Warenimporte nahmen leicht zu, vor allem aus China und dem Euroraum. Da die Importe weniger stark zurückgingen als die Exporte, resultierte daraus insgesamt ein leicht negativer Außenbeitrag.

Die Entwicklung der Verwendungskomponenten spiegelte sich auch auf der Entstehungsseite wider. Während die Bruttowertschöpfung im Verarbeitenden Gewerbe stagnierte und damit die anhaltende Industrieschwäche bestätigte, legte das Baugewerbe deutlich zu. Auch die Dienstleistungen expandierten, insbesondere der öffentliche Bereich (etwa Erziehung und Gesundheit) sowie konsumnahe Dienstleistungen. Das Gastgewerbe verzeichnete ebenfalls kräftige Zuwächse. Insgesamt stieg die Bruttowertschöpfung im vierten Quartal um 0,4 Prozent.

US-Handelspolitik und Iran-Krieg – was ist zu erwarten?

Das Urteil des Obersten Gerichtshofs zur gesetzlichen Grundlage der von US-Präsident Trump auf Basis des International Emergency Economic Powers Act (IEEPA) eingeführten Zölle hat die Unsicherheit über die weitere Ausrichtung der US-Handelspolitik erneut erhöht. Trotz der festgestellten Rechtswidrigkeit dieser Maßnahmen ist nicht zu erwarten, dass sich das Zollumfeld für deutsche Exporte merklich verbessert (Kasten 1).

Annahmen zur Entwicklung der Außenhandelszöllekeyboard_arrow_up

Dieser Prognose liegen spezifische Annahmen zur künftigen Ausgestaltung der US-Handelspolitik zugrunde. Diese ist nach dem Urteil des Obersten Gerichtshofs der Vereinigten Staaten erneut mit erheblicher Unsicherheit behaftet. Demnach waren die zuletzt auf Basis des International Emergency Economic Powers Act (IEEPA) von 1977 verhängten Einfuhrzölle rechtswidrig.

Das Urteil stellt zweifellos eine politische und rechtliche Begrenzung der bisherigen Zollstrategie des Präsidenten dar, die stark auf kurzfristigen Ankündigungen und einer weiten Auslegung exekutiver Kompetenzen beruhte. In diesem Sinne ist die Entscheidung als institutionelle Stärkung der Gewaltenteilung zu werten. Das DIW Berlin geht jedoch nicht davon aus, dass sich die protektionistische Ausrichtung der US-Handelspolitik dadurch grundsätzlich verändern wird. Der politische Anreiz, Handelsinstrumente zur Durchsetzung industrie- und sicherheitspolitischer Ziele einzusetzen, bleibt bestehen. Zölle dürften daher weiterhin ein zentrales Instrument darstellen – allerdings voraussichtlich stärker eingebettet in formalisierte Untersuchungs- und Prüfverfahren sowie klarere gesetzliche Grundlagen.

Gleichwohl bleibt die handelspolitische Unsicherheit hoch, da alternative gesetzliche Grundlagen für neue Maßnahmen zur Verfügung stehen. Konkret wird in dieser Prognose davon ausgegangen, dass bilaterale Handelsabkommen fortbestehen und ein allgemeiner Basiszollsatz von zehn Prozent über den gesamten Prognosehorizont hinweg gelten wird. Güterspezifische Zölle waren von dem Urteil unberührt und werden ebenfalls fortbestehen.

Diese Annahmen sind mit erheblicher Unsicherheit behaftet. So bedarf der derzeit geltende Zehn-Prozent-Basiszollsatz nach 150 Tagen der parlamentarischen Zustimmung, die nicht selbstverständlich ist. Zudem ist nicht klar, ob das Niveau des Basiszollsatzes – wie von US-Präsident Trump angekündigt – auf 15 Prozent steigen wird: Solch ein allgemeiner Zollsatz würde vor allem jene Länder treffen, die auf Forderungen der US-Regierung eingegangen sind, etwa die EU, Japan oder das Vereinigte Königreich. Gleichzeitig haben Handelsvertreter*innen der USA das Fortbestehen bilateraler Abkommen grundsätzlich in Aussicht gestellt, was die Annahme relativ stabiler Rahmenbedingungen stützt. Darüber hinaus dürfte mit Blick auf die im Herbst anstehenden Midterm-Wahlen in den USA auch der politische Wille eine Rolle spielen, deutliche Preisanstiege für US-Konsument*innen zu vermeiden. Sollte der universelle Zollsatz dennoch auf 15 Prozent angehoben werden, würde dies zumindest für die folgenden 150 Tage – bis zu einer erforderlichen parlamentarischen Bestätigung oder möglichen Korrektur – eine spürbare Verschlechterung der handelspolitischen Bedingungen bedeuten.

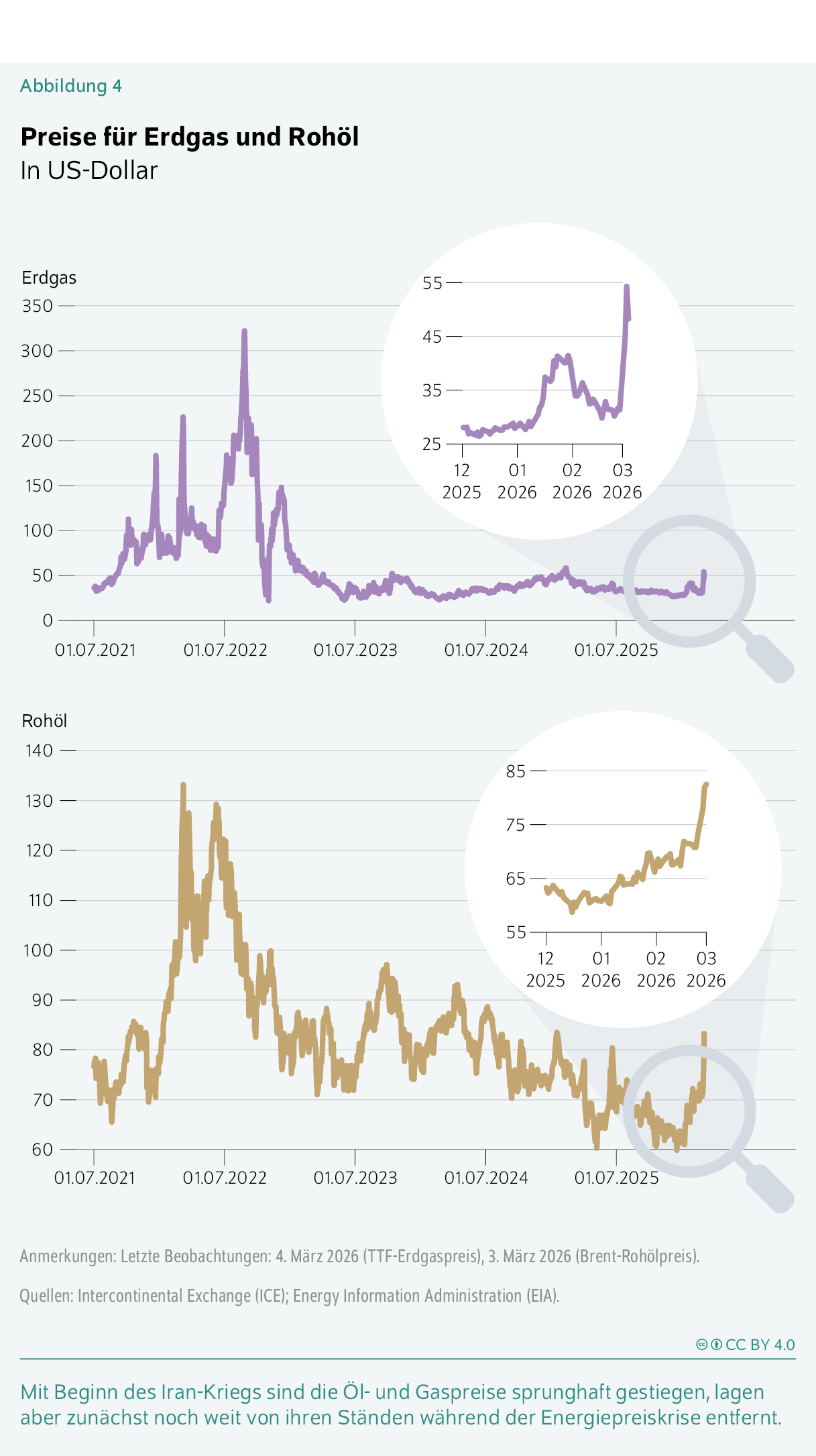

Ende Februar kamen Belastungen durch den Iran-Krieg hinzu. Die Angriffe und die rasche Eskalation führten in der Golfregion zu Blockaden von Seewegen wie der Straße von Hormus, die für den Transport von Öl und Gas zentral ist. Einige Staaten drosselten ihre Energieproduktion. In der Folge stiegen die Energiepreise an den Weltmärkten deutlich.

Für diese Prognose wird angenommen, dass die Energiepreise kurzfristig erhöht bleiben und allmählich zurückgehen, dabei aber klar unter den Niveaus der Energiepreiskrise 2022/23 bleiben. Obwohl Verbraucher*innen wohl etwas mehr für Energie werden zahlen müssen als zuvor erwartet, bleibt der Einfluss auf die Gesamtinflation voraussichtlich moderat. Die Inflationsrate sollte daher mittelfristig nahe dem Stabilitätsziel der Europäischen Zentralbank (EZB) von zwei Prozent liegen, sodass keine weiteren Zinsschritte zu erwarten sind (Kasten 2). Da die Energiepreise erst ab Anfang März gestiegen sind, dürfte sich ein Großteil der Effekte ab dem zweiten Quartal zeigen.

Annahmen und Rahmenbedingungenkeyboard_arrow_up

Der Prognose liegen Annahmen zum Verlauf der Leitzinsen, Wechselkurse und Rohstoffpreise zugrunde (Tabelle). Diese Annahmen basieren auf bisherigen Entwicklungen, den Preisen an Terminmärkten sowie Schlussständen zum Stichtag der Prognose am 20. Februar 2026. Für die Rohstoffpreise gilt mit dem 3. März 2026 ein gesonderter Stichtag.

Tabelle: Annahmen dieser Prognose

| 2024 | 2025 | 2026 | 2027 | ||

|---|---|---|---|---|---|

| EZB-Einlagefazilität1 (Jahresende) | Prozent | 3,0 | 2,0 | 2,0 | 2,0 |

| EZB-Leitzins (Jahresende) | Prozent | 3,15 | 2,15 | 2,15 | 2,15 |

| Geldmarktzins | EURIBOR-Dreimonatsgeld in Prozent | 3,6 | 2,2 | 2,0 | 2,1 |

| Kapitalmarktzins | Rendite für Staatsanleihen im Euroraum mit zehnjähriger Restlaufzeit | 3,0 | 3,1 | 3,2 | 3,2 |

| Kapitalmarktzins | Rendite für Staatsanleihen in Deutschland mit zehnjähriger Restlaufzeit | 2,4 | 2,7 | 2,9 | 2,9 |

| Wechselkurs | US-Dollar/Euro | 1,08 | 1,15 | 1,18 | 1,18 |

| Erdölpreis | US-Dollar/Barrel | 79,7 | 68,0 | 74,9 | 67,9 |

| Gaspreis | Euro/Megawattstunde | 34,4 | 36,3 | 45,9 | 31,9 |

1 Die EZB steuert die Wirtschaft aktuell über die Einlagefazilität, nicht den Hauptrefinanzierungssatz (Leitzins).

Anmerkung: Jahresdurchschnittswerte; EZB-Einlagefazilitätswerte zum Jahresende.

Quellen: Europäische Zentralbank; European Money Markets Institute (EMMI); Eurex Exchange; Deutsche Bundesbank; Federal Reserve; Energy Information Administration (EIA); Intercontinental Exchange (ICE); CME Group; DIW-Konjunkturprognose Frühjahr 2026.

Die Inflation im Euroraum liegt derzeit mit 1,7 Prozent etwas unter dem Inflationsziel der Europäischen Zentralbank (EZB) von zwei Prozent und damit im Einklang mit deren Erwartungen. So beließ die EZB die Leitzinsen zuletzt unverändert. In dieser Prognose wird angenommen, dass die Zinsen über den gesamten Prognosehorizont hinweg konstant bleiben: Bei einem Einlagesatz – dieser ist derzeit maßgeblich für die Geldpolitik – von zwei Prozent ist die Geldpolitik somit weiter neutral ausgerichtet.

Im Einklang mit den Leitzinsen haben sich auch die Geldmarktzinsen auf ihr bestehendes Niveau eingependelt und dürften bei knapp zwei Prozent verharren. Diese Normalisierung zeichnete sich auch in sinkenden Refinanzierungskosten für Unternehmen und Kreditkosten für Haushalte ab. Für die Prognose wird unterstellt, dass die Kreditzinsen nach dem Ende der geldpolitischen Lockerung nun nicht weiter fallen werden. Es wird zudem angenommen, dass die Kapitalmarktzinsen über den Prognosehorizont weitestgehend unverändert bleiben und bei 2,9 Prozent für Deutschland und 3,2 Prozent für den Euroraum liegen werden. Damit haben sich die Kapitalmarktzinsen im Vergleich zur Winterprognose nicht verändert.

Der Euro hat zum Jahresbeginn deutlich gegenüber dem US-Dollar aufgewertet und kurzzeitig die Marke von 1,20 US-Dollar pro Euro überschritten. Unter anderem robustere US-Konjunkturdaten haben den Dollar jedoch wieder etwas gestützt. In der Folge stabilisierte sich der Wechselkurs und bewegt sich derzeit um 1,18 US-Dollar pro Euro. Es wird angenommen, dass der Wechselkurs des Euro auf diesem zum Datenschluss erreichten Niveau verbleibt – leicht höher als noch im Winter unterstellt.

Die Eskalation im Iran-Krieg hat zu sprunghaften Preisanstiegen auf den Energiemärkten geführt. Preise für Rohöl legten am 2. und 3. März 2026 um durchschnittlich zwölf Prozent gegenüber der Vorwoche zu, während Großhandelspreise für Gas im Durchschnitt um 59 und zeitweise sogar um bis zu 90 Prozent nach oben schossen.Siehe dazu Abbildung 4 in diesem Bericht. Grund hierfür war die Sperrung der Straße von HormusDie Straße von Hormus ist für die globale Rohöl- und Gasnachfrage von großer Bedeutung. Jeweils rund 20 Prozent der weltweiten Nachfrage für Rohöl und Gas wird über die Meerenge transportiert. als Antwort Irans auf Angriffe der USA und Israels. Zudem stellten Katar und stellenweise auch Saudi-Arabien nach Angriffen auf die Energieinfrastruktur die Produktion von Gas ein, was einen weiteren Anstieg der Gaspreise nach sich zog. Dieser Prognose liegt die Annahme zugrunde, dass die Preise über den Prognosehorizont wieder fallen werden.

Basierend auf Future-Preisen wird daher angenommen, dass der Preis von Rohöl im Laufe der kommenden Monate wieder leicht sinken und bei rund 75 US-Dollar pro Barrel im laufenden Jahr und bei rund 68 US-Dollar pro Barrel im kommenden Jahr liegen wird. Damit ist im Vergleich zum Winter ein um 18 Prozent für das laufende Jahr beziehungsweise um sieben Prozent für das kommende Jahr höherer Rohölpreis unterstellt. Die Großhandelspreise für Gas dürften in diesem Jahr im Schnitt 46 Euro je Megawattstunde betragen, bevor sie im Jahr 2027 auf rund 32 Euro je Megawattstunde sinken. Damit werden die Gaspreisannahmen für das laufende Jahr um 48 Prozent und für das kommende Jahr um 14 Prozent im Vergleich zum Winter erhöht. Es wird davon ausgegangen, dass sich die Öl- und Gaspreise im zweiten Quartal noch auf einem höheren Niveau befinden und ab Mitte des Jahres dann graduell sinken.

Dieser Prognose liegen zudem handelspolitische Annahmen zugrunde (Kasten 1).

Erstes Quartal 2026: Aufschwung setzt sich fort

Kurzfristige Indikatoren, die ohne Ausnahme vor dem Kriegsausbruch im Nahen Osten erfasst wurden, zeichnen ein vorsichtig optimistisches Bild. So ist der ifo-Geschäftsklimaindex jüngst gestiegen. Vor allem die Lageeinschätzung der Unternehmen hat sich aufgehellt, und auch die Geschäftserwartungen waren optimistischer. Der Anstieg zeigte sich dabei nicht nur punktuell, sondern bereichsübergreifend – sowohl im Verarbeitenden Gewerbe und im Bau als auch in den Dienstleistungsbereichen waren die Unternehmen zuversichtlicher gestimmt. Lediglich im Handelssektor gab der Index leicht nach. Der Einkaufsmanagerindex spiegelte die insgesamt positive Entwicklung: Im Verarbeitenden Gewerbe kletterte der Index erstmals seit Juni 2022 über die Expansionsschwelle von 50 Punkten. Im Dienstleistungsbereich, wo sich der Wert schon seit längerem im Expansionsbereich befindet, ging es ebenfalls weiter nach oben.

So dürfte die deutsche Wirtschaft zum Jahresauftakt moderat um 0,2 Prozent expandieren. Wie in den vergangenen Quartalen wird ein Großteil der Dynamik voraussichtlich aus den Dienstleistungsbereichen kommen, während das Verarbeitende Gewerbe wohl erst langsam an Fahrt gewinnen wird. Angesichts der in weiten Teilen Deutschlands im Januar und Februar eisigen Temperaturen dürfte die Bauproduktion im ersten Vierteljahr gehemmt gewesen sein und – trotz Zuwächsen im Ausbaugewerbe zu Jahresbeginn – negativ zur Wirtschaftsleistung beitragen.

Insgesamt fällt der Anstieg des Bruttoinlandsprodukts damit etwas schwächer aus als im vergangenen Quartal. Grund dafür ist eine Abschwächung der binnenwirtschaftlichen Komponenten, die im Schlussquartal 2025 außergewöhnlich starke Zuwächse verzeichnet hatten. So werden die privaten Konsumausgaben wohl nur moderat und nicht in gleichem Tempo wie zum Jahresende zulegen: Die Umsätze im Einzelhandel sind zum Jahresauftakt merklich zurückgegangen, und auch die Lageeinschätzung der Einzelhandelsunternehmen hat sich etwas verschlechtert. Zudem zeigen die Konsumgüterhersteller nur eine leichte Verbesserung an. Die Neuzulassungen für Pkw sind im Januar regelrecht eingebrochen und liegen in den ersten beiden Monaten des Jahres deutlich unter dem Niveau des Schlussquartals. Gleichzeitig bleiben die Indikatoren für die Konsumstimmung weiterhin schwach und deuten kaum eine anziehende Zuversicht der Verbraucher*innen an. Stützend dürfte die Erhöhung des Mindestlohns zum 1. Januar 2026 wirken und auch dazu beitragen, dass die Arbeitseinkommensungleichheit auf niedrigem Niveau bleibt (Kasten 3). Darüber hinaus wird sich der Arbeitsmarkt wohl nicht weiter verschlechtern: Die Arbeitskräftenachfrage – gemessen an den offenen Stellen – ist in den vergangenen Monaten leicht gestiegen. Die Arbeitslosigkeit dürfte nicht weiter zunehmen.

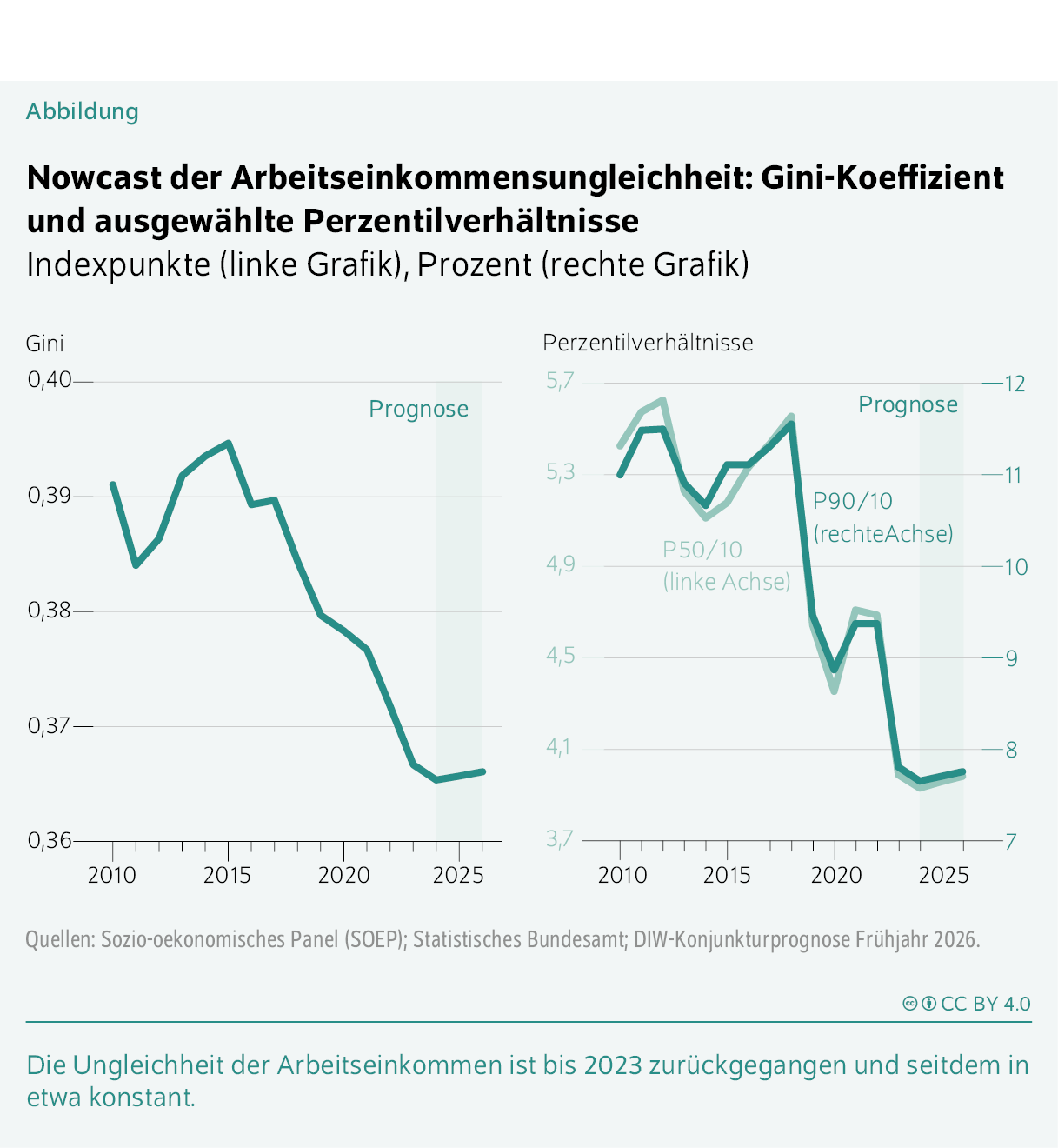

Nowcast der Arbeitseinkommensungleichheitkeyboard_arrow_up

Das DIW Berlin hat ein Modell entwickelt, das die Arbeitseinkommensungleichheit bis an den aktuellen Rand prognostizieren kann (sogenannter Nowcast). Es kombiniert jährlich vorliegende mikroökonomische Daten aus dem Sozio-oekonomischen Panel (SOEP) mit einer Vielzahl höherfrequenter gesamtwirtschaftlicher Indikatoren und Arbeitsmarktindikatoren sowie den aktuellen Ergebnissen der DIW-Konjunkturprognose in einem makroökonometrischen Modell. So lassen sich die durchschnittlichen Arbeitseinkommen verschiedener Einkommensgruppen fortschreiben. Auf Basis der Modellergebnisse kann unter bestimmten Verteilungsannahmen eine Arbeitseinkommensverteilung für die Gesamtbevölkerung erstellt werden.

Die SOEP-Daten liegen aktuell bis zum Jahr 2023 (Welle v40) vor. Somit wird das Modell genutzt, um die Entwicklung der Ungleichheit für die Jahre 2024, 2025 und 2026 zu schätzen. Dabei beruht die Schätzung für 2024 und 2025 ausschließlich auf makroökonomischen Daten aus der öffentlichen Statistik, während der Nowcast für das aktuelle Jahr auch die Konjunkturprognose des DIW Berlin beinhaltet.

Nachdem die Arbeitseinkommensungleichheit bis 2023 deutlich gesunken war, verändert sie sich in den Folgejahren nur noch geringfügig. Der Gini-Koeffizient fiel im Jahr 2023 um rund 0,05 Punkte auf 0,367 und dürfte seitdem in etwa dort verharren (Abbildung). Ein Rückgang der Ungleichheit ist für Rezessionsjahre typisch, da Mehrverdienende in solchen Phasen oft stärkere Verluste verzeichnen als untere Einkommensgruppen.Vgl. zum Beispiel Geraldine Dany-Knedlik und Alexander Kriwoluzky (2021): Einkommensungleichheit in Deutschland sinkt in Krisenzeiten temporär. DIW Wochenbericht Nr. 46, 755–761 (online verfügbar). Der Verlauf suggeriert außerdem, dass die fiskalpolitischen Maßnahmen im Rahmen der Energiekrise und darüber hinaus die unteren Einkommen stabilisieren konnten. In diesem Jahr dürfte die Ungleichheit – unter anderem aufgrund stabiler Einkommenszuwächse Niedrigverdienender dank der Anhebung des Mindestlohns – nur leicht ansteigen. Dies spiegelt sich auch in den Einkommensverhältnissen zwischen Spitzen- und Niedrigverdienenden (P90/10) sowie zwischen der Mitte und dem unteren Ende der Verteilung (P50/10) wider.

Zwei Sondereffekte prägen die erwartbar rückläufigen Investitionen im laufenden Quartal (Abbildung 2): Erstens haben eisige Temperaturen zu Jahresbeginn die Bautätigkeit ausgebremst – knapp 30 Prozent der Bauunternehmen, und damit zehn Prozentpunkte mehr als im langjährigen Monatsdurchschnitt, klagten im Februar über Behinderungen durch das Wetter. Besonders betroffen war der Tiefbau, wo die Kapazitätsauslastung von gut 70 auf unter 60 Prozent abstürzte. Zwar sorgte ein starker Zuwachs im weniger wetteranfälligen Ausbaugewerbe für einen Anstieg der Bauproduktion im Januar. Insgesamt dürften die Bauinvestitionen im ersten Quartal dennoch einen Rücksetzer erfahren. Zweitens wird wohl auch bei den Ausrüstungsinvestitionen ein Minus zu Buche stehen, bedingt durch eine Gegenbuchung im öffentlichen Bereich: Das außerordentliche Plus im Schlussquartal dürfte nur temporär gewirkt haben und sich zunächst nicht wiederholen. Trotz erwartbarer Zuwächse der privaten Ausrüstungsinvestitionen aufgrund steigender Auftragseingänge ergibt sich somit eine negative Rate für das erste Quartal.

Im Außenhandel zeichnet sich dagegen eine leichte Verbesserung im Vergleich zum Vorquartal ab. So haben sich die ifo-Exporterwartungen im Februar merklich verbessert und notieren erstmals seit dem Herbst 2025 wieder im positiven Bereich. Die Auftragseingänge im Verarbeitenden Gewerbe aus dem Ausland sind zwar – nach zwei Anstiegen zum Jahresende 2025 – zuletzt gesunken; im weniger volatilen Dreimonatsvergleich zeichnet sich aber eine leichte Aufwärtstendenz ab. Gleichzeitig belasten weiterhin die erratische Handelspolitik der US-Regierung und abnehmende Weltmarktanteile ehemals wichtiger Exportgüter „Made in Germany“ den Außenhandel. Insbesondere die Automobilindustrie bleibt, auch aufgrund des schwächelnden Absatzes in China, unter Druck. Insgesamt ergibt sich für die Exporte im ersten Quartal somit nur ein moderater Zuwachs. Die Importe dürften – gestützt durch Einfuhren von Militärgütern und den für Importeure günstigen Wechselkurs – ebenfalls ausgeweitet werden, wenngleich etwas schwächer als die Exporte.

2026 und 2027: Iran-Krieg und US-Handelspolitik halten Aufschwung nicht auf

Unter der Annahme, dass die Energiepreise nicht weiter stark steigen, dürfte die deutsche Wirtschaft in diesem und im kommenden Jahr robust wachsen und den Aufschwung weiter festigen. Haupttreiber bleibt die sehr expansive Finanzpolitik, die die Binnenkonjunktur deutlich stützt. Besonders der öffentliche Konsum und – zunehmend – die öffentlichen Investitionen sorgen für Impulse, wobei Verteidigungsausgaben schneller wirksam werden dürften als Infrastrukturprojekte. Auch der private Verbrauch legt dank eines stabilen Arbeitsmarkts und leichter Kaufkraftgewinne wohl weiter zu.

Der Außenhandel dürfte sich hingegen nur verhalten entwickeln. Strukturelle Probleme wie die sinkende Wettbewerbsfähigkeit und hohe Produktionskosten belasten das Verarbeitende Gewerbe, während Handelshemmnisse und globale Unsicherheiten zusätzlich dämpfen.

Leichte Belastungen ergeben sich zudem durch die Folgen des Iran-Kriegs. Höhere Energiepreise lassen die Inflation im laufenden Jahr voraussichtlich um 0,4 Prozentpunkte stärker steigen als zuvor angenommen und bremsen das Wachstum moderat – um etwa 0,1 bis 0,2 Prozentpunkte.

Schleppende Abflüsse aus Sondervermögen schieben Investitionen nur allmählich an

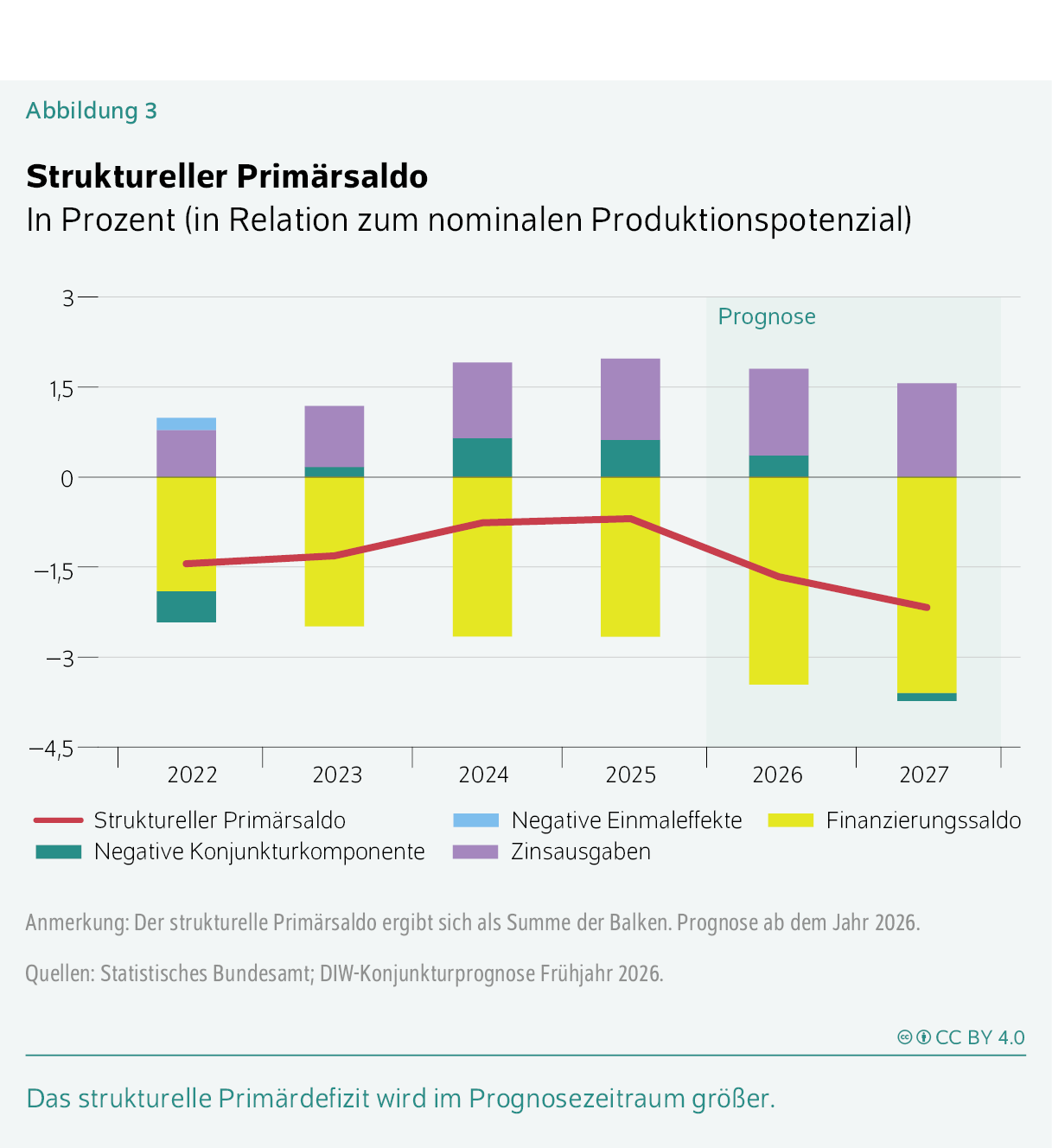

Für die Jahre 2026 und 2027 werden staatliche Mehrausgaben von nominal 39,9 beziehungsweise 37,3 Milliarden Euro unterstellt (Kasten 4).Wie in den vergangenen Prognosen werden geringere Mittelabflüsse unterstellt als in den Bundeshaushalten vorgesehen, vgl. zuletzt Geraldine Dany-Knedlik et al. (2025): Deutsche Wirtschaft in den Startlöchern – Weltwirtschaft behauptet sich. DIW Wochenbericht Nr. 50, 805–839 (online verfügbar; abgerufen am 9. März 2026. Dies gilt auch für alle anderen Onlinequellen dieses Berichts, sofern nicht anders vermerkt). Ein großer Anteil entfällt auf das Fiskalpaket: etwa 17 und 14 Milliarden Euro auf das Sondervermögen Infrastruktur und Klimaneutralität (SVIK) ohne Berücksichtigung der Aufstockung des Klima- und Transformationsfonds (KTF) sowie rund 17 beziehungsweise 14 Milliarden Euro auf zusätzliche Verteidigungsausgaben. Vor diesem Hintergrund dürften sich die gesamtstaatlichen Fehlbeträge von 2,7 Prozent in Relation zur Wirtschaftsleistung im Jahr 2025 auf 3,4 Prozent im Jahr 2026 und 3,6 Prozent im Jahr 2027 ausweiten. Bereinigt um die Konjunkturkomponente und Zinszahlungen ergibt sich ein strukturelles Primärdefizit in Relation zum potenziellen Bruttoinlandsprodukt von 1,7 Prozent im laufenden Jahr und 2,2 Prozent im Jahr 2027, ausgehend von 0,7 Prozent im Jahr 2025 (Abbildung 3).

Annahmen zu den finanzpolitischen Maßnahmenkeyboard_arrow_up

Die Finanzpolitik ist im laufenden und kommenden Jahr expansiv ausgerichtet (Tabelle). Hierzu tragen Steuererleichterungen für Haushalte und Unternehmen bei, die sich im laufenden Jahr allerdings die Waage halten mit Mehreinnahmen auf Seiten der Sozialversicherungen. Die Ausgabenseite sendet in beiden Jahren deutliche expansive Impulse durch die Inanspruchnahme der erweiterten Verschuldungsspielräume für Infrastruktur und Verteidigung.

Tabelle: Finanzpolitische Maßnahmen: Be- (–) und Entlastungen (+) des gesamtstaatlichen Haushalts

In Milliarden Euro (gegenüber dem Vorjahr)

| 2026 | 2027 | |

|---|---|---|

| Einnahmen der Gebietskörperschaften | ||

| Jahressteuergesetz 2022 | −0,2 | −0,2 |

| Inflationsausgleichsgesetz (Anpassung Einkommenssteuertarif) | −0,6 | −0,5 |

| Abbau kalte Progression 2027 | 0,0 | −4,0 |

| Anpassungen zur steuerlichen Freistellung des Existenzminimums | 1,3 | 0,0 |

| Erhöhung Entfernungspauschale | −1,1 | −0,2 |

| Steuerfortentwicklungsgesetz | −5,5 | −0,9 |

| Jahressteuergesetz 2024 | 0,3 | −0,1 |

| Aktivrente (Rentenpaket) | −0,7 | −0,2 |

| Zweites Betriebsrentenstärkungsgesetz (Rentenpaket) | −0,1 | −0,1 |

| Änderungen bei Agrardiesel-Rückvergütung | −0,4 | 0,0 |

| Absenkung der Stromsteuer | 0,1 | 0,3 |

| Dauerhafte Umsatzsteuersenkung in der Gastronomie | −3,5 | −0,1 |

| Erlöse Brennstoffemissionshandel (BEHG) | 3,0 | 0,0 |

| Degressive AfA (Zweites und Viertes Corona-Steuerhilfegesetz) | 3,8 | 1,5 |

| Investitionssofortprogramm (Degressive AfA, steuerliche Begünstigung Elektro-Autos, Ausweitung Forschungszulage) | −3,4 | −5,2 |

| Anhebung Lkw-Maut | 0,2 | 0,0 |

| Wachstumschancengesetz | −0,7 | 0,1 |

| Anhebung der Tabaksteuer | 0,8 | 0,0 |

| Zukunftsfinanzierungsgesetz | −0,1 | 0,0 |

| Globale Mindestbesteuerung (Säule 2) | 1,0 | −0,3 |

| Plastikabgabe | 1,4 | 0,0 |

| Sonstige steuerliche Maßnahmen | −2,0 | −1,9 |

| Einnahmen der Sozialversicherungen | ||

| Erhöhung durchschnittlicher Zusatzbeitrag zur gesetzlichen Krankenversicherung | 5,3 | 4,0 |

| Erhöhung Beitragssatz in der gesetzlichen Pflegeversicherung | 0,0 | 1,3 |

| Ausgaben der Gebietskörperschaften | ||

| Wohngeldreform | 0,4 | 0,0 |

| Neue Grundsicherung | −0,1 | 0,0 |

| Deutschlandticket | −0,2 | −0,2 |

| Kürzungen beim Bürgergeld und Elterngeld für Spitzenverdienende | 0,1 | 0,0 |

| Startchancenprogramm für Schulen | −0,5 | −0,3 |

| Frühstartrente (Rentenpaket) | −0,1 | 0,0 |

| Leistungsrechtanpassungsgesetz | −0,1 | 0,0 |

| Subvention Netzentgelte | −6,5 | 0,0 |

| Industriestrompreis | 0,0 | −1,5 |

| Abschaffung Gasspeicherumlage | 2,8 | 0,6 |

| Sondervermögen KTF (ohne Netzentgelte/Industriestrompreis) | −0,5 | −0,8 |

| Mehrausgaben für Infrastruktur und Klimaneutralität (ohne KTF) | −17,0 | −14,2 |

| Mehrausgaben für Verteidigung (inkl. Sondervermögen Bundeswehr) | −16,7 | −14,3 |

| Ausgaben der Sozialversicherungen | ||

| Grundrente | −0,1 | −0,1 |

| Zuschlag Erwerbsminderungsrente | 0,0 | 0,2 |

| Krankenhausreform | −0,2 | −0,2 |

| Pflegeunterstützungs- und -entlastungsgesetz | −0,2 | −0,3 |

| Verlängerung Bezugsdauer Kurzarbeitergeld | 0,0 | 0,3 |

| Insgesamt | −39,9 | −37,3 |

| In Relation zum Bruttoinlandsprodukt in Prozent | −0,9 | −0,8 |

Anmerkung: Ohne makroökonomische Rückwirkungen. Sonstige steuerliche Maßnahmen beinhalten das Jahressteuergesetz 2020, das Gesetz zur Modernisierung des Körperschaftsteuerrechts, das Behinderten-Pauschbetragsgesetz, das Vierte Bürokratieentlastungsgesetz, das Kreditzweitmarktförderungsgesetz und die Erhöhung der Luftverkehrsabgabe.

Quellen: Bundesregierung (Haushaltsplan, Gesetzesentwürfe, Monatsberichte des Bundesfinanzministeriums, Datensammlung zur Steuerpolitik); DIW-Konjunkturprognose Frühjahr 2026.

Einnahmenseitig tragen Anpassungen des Einkommensteuertarifs zum Ausgleich der kalten Progression in beiden Jahren des Prognosehorizonts zu einer Entlastung der privaten Haushalte bei. Insbesondere im laufenden Jahr gibt es weitere Steuererleichterungen durch die Erhöhung der Entfernungspauschale und die sogenannte Aktivrente. Die Mindereinnahmen aufgrund höherer Grund- und Kinderfreibeträge zur steuerlichen Freistellung des Existenzminimums fallen hingegen geringer aus als im Jahr 2025, wodurch an dieser Stelle ein dämpfender Impuls entsteht.

Unternehmen profitieren in beiden Jahren des Prognosehorizonts von steuerlichen Entlastungen im Rahmen des Wachstumschancengesetzes und des Investitionssofortprogramms. Dazu zählen die Fortführung und Ausweitung der steuerlichen Begünstigung von Investitionen und Forschungsausgaben sowie weitere Steuererleichterungen, zum Beispiel für die Anschaffung von Elektroautos. Die Gastronomiebranche wird durch die dauerhafte Umsatzsteuersenkung auf sieben Prozent entlastet, und landwirtschaftliche Betriebe können im laufenden Jahr von einer Wiedereinführung der Agrardiesel-Rückvergütung profitieren. Die Verstetigung der Absenkung der Stromsteuer für Betriebe des Produzierenden Gewerbes aus dem vergangenen Jahr fällt im laufenden Jahr geringer aus. Von ihr gehen damit ebenso geringe restriktive Impulse aus wie von den im Jahr 2024 ausgeweiteten Lkw-Maut-Gewichtsklassen.

Die seit dem Jahreswechsel erhöhte CO2-Abgabe in den Bereichen Wärme und Verkehr trägt im laufenden Jahr zu deutlichen Mehreinnahmen bei. Es wird unterstellt, dass der CO2-Preis die aktuell geltende gesetzliche Obergrenze von 65 Euro erreicht und sich somit im Vergleich zum Vorjahr um zehn Euro je Tonne verteuert. Die Einbettung der Emissionen im Zusammenhang mit Heizen und Verkehr in den Europäischen Emissionshandel wurde vom 1. Januar 2027 auf das Folgejahr verschoben. Daher hat sich die Koalition darauf geeinigt, den nationalen CO2-Preis in diesen Bereichen im Jahr 2027 konstant zu halten, sodass vom Emissionshandel kein finanzpolitischer Impuls zu erwarten ist. Weitere restriktive Impulse gehen im laufenden Jahr von der stufenweisen Erhöhung der Tabaksteuer aus. Zudem wurden eine globale Mindestbesteuerung und eine Plastikabgabe eingeführt, die erstmalig für Einnahmen sorgen.

Der durchschnittliche Zusatzbeitrag zur gesetzlichen Krankenversicherung liegt im laufenden Jahr 0,4 Prozentpunkte über dem Vorjahr. Unterstellt wird, dass er im kommenden Jahr nochmals um 0,3 Prozentpunkte zulegen wird. Ein Darlehen des Bundes an die gesetzliche Pflegeversicherung verhindert im laufenden Jahr einen Anstieg des Beitragssatzes. Für das Jahr 2027 wird ein Anstieg des Beitragssatzes um 0,1 Prozentpunkte unterstellt. Insgesamt ist die Finanzpolitik auf der Einnahmenseite im laufenden Jahr neutral und im Jahr 2027 leicht expansiv ausgerichtet.

Die finanzpolitische Gestaltung der Ausgabenseite des Staates zeigt im Prognosehorizont durchgehend expansiven Charakter. Zwar gehen von der Wohngeldreform und Kürzungen beim Elterngeld für Spitzenverdienende leicht ausgabenmindernde Impulse aus und der im vorherigen Jahr vollzogene einmalige Ausgleich der Gasspeicherumlage wird nun als restriktiver Impuls verbucht. Auf der anderen Seite entstehen durch das Startchancenprogramm und die Weiterführung des Deutschlandtickets Mehrausgaben, auch wenn bei Letzterem zum Jahreswechsel 2026 eine Preissteigerung um fünf Euro erfolgt ist und auch 2027 mit einer Preisanhebung zu rechnen ist. Aus dem Rentenpaket wurde die Frühstartrente auf den Weg gebracht – allerdings zunächst nur für den Geburtsjahrgang 2020, sodass von dieser Maßnahme nur geringe expansive Impulse ausgehen.

Die weitaus größten expansiven Impulse senden die erweiterten Verschuldungsspielräume für Infrastruktur, Klimaneutralität und Verteidigung. Aus dem aufgestockten Klima- und Transformationsfonds (KTF) werden im laufenden Jahr unter anderem der Wegfall der Netzentgelte finanziert und im Jahr 2027 die von der EU-Kommission unter Investitionsauflagen gebilligte Senkung des Industriestrompreises für ausgewählte energieintensive Wirtschaftszweige. Neben diesen Subventionen dürften die weiteren Programmausgaben des KTF im Prognosehorizont stabil bleiben. Stattdessen werden sich die Ausgaben aus dem Sondervermögen Infrastruktur und Klimaneutralität (SVIK) ohne Berücksichtigung der KTF-Aufstockung beschleunigen. Insbesondere aus dem Bundesanteil werden für den Erhalt und die Modernisierung der Schienenwege und Straßen gewichtige Mittel abfließen. Im Rahmen des Sondervermögens Bundeswehr bestellte Ausrüstungsgüter werden im Prognosehorizont nach und nach geliefert. Zusätzlich unterstellt diese Prognose in beiden Jahren zusätzliche Ausgaben im Rahmen des erweiterten Verteidigungsbegriffs, mithilfe derer und des Sondervermögens Bundeswehr bis zum Jahr 2027 voraussichtlich eine NATO-Quote von etwa 2,9 Prozent des Bruttoinlandsprodukts erreicht wird.

Auf der Ausgabenseite der Sozialversicherungen gehen im laufenden und kommenden Jahr von der Grundrente und dem Pflegeunterstützungs- und -entlastungsgesetz geringe expansive Impulse aus. Auch die Krankenhausreform schlägt sich noch nicht in Minderausgaben nieder. Durch das Auslaufen der verlängerten Bezugsdauer des Kurzarbeitergeldes zum Jahresende 2026 und sinkende Mehrausgaben für die Erwerbsminderungsrente kommen im Jahr 2027 auch restriktive Impulse zum Tragen. Insgesamt sind die finanzpolitischen Maßnahmen auf der Ausgabenseite der Sozialversicherungen im Prognosehorizont neutral ausgerichtet.

Dieser Prognose sind keine potenziellen Entlastungsmaßnahmen für Unternehmen oder Haushalte im Zuge des Energiepreisschocks durch den Iran-Krieg unterstellt.

Alles in allem beläuft sich die Budgetwirkung der finanzpolitischen Maßnahmen im laufenden Jahr auf –39,9 Milliarden Euro (–0,9 Prozent in Relation zum nominalen Bruttoinlandsprodukt) und im Jahr 2027 auf –37,3 Milliarden Euro (–0,8 Prozent).

Die expansive Finanzpolitik dürfte sich überwiegend direkt in Form steigender Staatsausgaben sowie in geringerem Maße über Vermögenstransfers an privatwirtschaftliche Unternehmen auf das Wirtschaftswachstum auswirken. So werden sich die im SVIK angelegten Maßnahmen wohl in einer robusten Ausweitung der öffentlichen Bauinvestitionen – insbesondere in Tiefbauten wie Straßen und Schienen – niederschlagen. Gleichzeitig sorgen zunehmende Verteidigungsausgaben dafür, dass die staatlichen Ausrüstungsinvestitionen sowie Vorleistungskäufe und auch die Beschäftigung im Verteidigungsbereich – und damit der Staatskonsum – robust steigen. Die demografische Alterung wird darüber hinaus zu weiteren Zuwächsen bei der Beschäftigung in anderen öffentlichen Dienstleistungsbereichen – wie Gesundheit und Pflege – sowie bei den sozialen Sachleistungen führen und die öffentlichen Konsumausgaben zusätzlich anschieben.

Robuster Arbeitsmarkt stützt private Kauflaune

Der Arbeitsmarkt dürfte sich mit der konjunkturellen Erholung weiter stabilisieren; die Löhne werden voraussichtlich erneut zulegen. Zwar hat sich das Tariflohnwachstum nach Auslaufen der Inflationsausgleichsprämie etwas abgeschwächt und die jüngsten Tarifabschlüsse fielen moderater aus als in den vergangenen Jahren, doch dürften die Effektivverdienste im Prognosezeitraum insgesamt robust steigen.

Trotz eines leichten zusätzlichen Inflationsdrucks (Tabelle 2) durch höhere Energiepreise und umfangreiche staatliche Ausgaben sind damit weiter spürbare reale Einkommenszuwächse zu erwarten. Die Kaufkraft der privaten Haushalte nimmt also weiter zu, was den privaten Konsum stärken dürfte. Die Sparquote wird wohl in etwa auf ihrem langjährigen Durchschnitt verbleiben. Auch im Wohnungsbau deuten steigende Auftrags- und Genehmigungszahlen auf eine allmählich positive Dynamik hin.

Tabelle 2: Eckdaten zur Wirtschaftsentwicklung in Deutschland

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Bruttoinlandsprodukt1 | 0,2 | 1,0 | 1,4 |

| Erwerbstätige2 (1 000 Personen) | 45 982 | 45 974 | 46 152 |

| Arbeitslose (1 000 Personen) | 2 948 | 2 929 | 2 716 |

| Arbeitslosenquote BA3 (in Prozent) | 6,3 | 6,2 | 5,8 |

| Verbraucherpreise4 | 2,2 | 2,4 | 2,3 |

| Lohnstückkosten5 | 4,5 | 2,3 | 2,5 |

| Finanzierungssaldo des Staates6 | |||

| in Milliarden Euro | −119,1 | −157,9 | −170,4 |

| in Prozent des nominalen BIP | −2,7 | −3,4 | −3,6 |

| Leistungsbilanzsaldo | |||

| in Milliarden Euro | 197,4 | 162,0 | 145,8 |

| in Prozent des nominalen BIP | 4,4 | 3,5 | 3,0 |

1 Preisbereinigt. Veränderung gegenüber dem Vorjahr in Prozent.

2 Inlandskonzept.

3 Arbeitslose in Prozent der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit).

4 Veränderung gegenüber dem Vorjahr.

5 Im Inland entstandene Arbeitnehmerentgelte je Arbeitnehmerstunde bezogen auf das reale BIP je Erwerbstätigenstunde.

6 In Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen (ESVG).

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Frühjahr 2026.

Derweil bleibt die deutsche Industrie von strukturellen Umbrüchen geprägt und dürfte sich erst langsam erholen. Zwar profitiert der Rüstungssektor von den enormen Verteidigungsausgaben, er macht jedoch nur einen sehr kleinen Teil – nach letzten Schätzungen etwa vier Prozent – der deutschen Wirtschaftsleistung aus.Vgl. Projektgruppe Gemeinschaftsdiagnose (2025): Expansive Finanzpolitik kaschiert Wachstumsschwäche. Gemeinschaftsdiagnose 2/2025 (online verfügbar). Hinzu kommen Unternehmen im sogenannten Dual-Use-Bereich.Beim Dual-Use-Bereich handelt es sich um Güter und Technologien, die sowohl zivil als auch militärisch genutzt werden können – etwa bestimmte Maschinen, Elektronikkomponenten, Software oder Materialien. Insgesamt wird der fiskalische Impuls auf die Unternehmensinvestitionen wohl moderat ausfallen. Anreizprogramme wie der „Investitionsbooster“ wirken bislang kaum auf die Investitionsvorhaben der Unternehmen, sodass von ihnen ebenfalls nur leicht belebende Effekte auf die Ausrüstungs- und Wirtschaftsbauinvestitionen zu erwarten sind. Darüber hinaus dürfte der Energiepreisanstieg dort bremsend wirken.

Auch der Außenhandel wird angesichts der strukturellen Herausforderungen wohl schwach bleiben. Zwar ist bei den Exporten dank der stabilen Nachfrage europäischer Handelspartner eine leichte Ausweitung zu erwarten. Die Ausfuhren in Drittländer – allen voran in die USA und nach China – dürften sich jedoch kaum erholen. Die Importe werden aufgrund der verstärkten Rüstungskäufe und der Erholung des privaten Verbrauchs wohl weiter robust expandieren. So ergibt sich im Prognoseverlauf rechnerisch ein negativer Beitrag des Außenhandels zum Wirtschaftswachstum (Tabelle 3).

Tabelle 3: Beiträge zur Veränderung des Bruttoinlandsprodukts in Deutschland

In Prozentpunkten (preisbereinigt)

| Veränderungsbeiträge1 | |||

|---|---|---|---|

| 2025 | 2026 | 2027 | |

| Konsumausgaben | 1,1 | 1,2 | 1,0 |

| Private Haushalte | 0,8 | 0,6 | 0,6 |

| Staat | 0,3 | 0,6 | 0,4 |

| Bruttoanlageinvestitionen | 0,0 | 0,3 | 0,7 |

| Bauten | −0,1 | 0,2 | 0,4 |

| Ausrüstungen | −0,1 | 0,0 | 0,2 |

| Sonstige Anlagen | 0,1 | 0,2 | 0,2 |

| Vorratsveränderungen | 0,7 | 0,0 | 0,0 |

| Inländische Verwendung | 1,8 | 1,6 | 1,7 |

| Außenbeitrag | −1,5 | −0,6 | −0,3 |

| Exporte | −0,2 | 0,1 | 0,6 |

| Importe | −1,4 | −0,7 | −0,9 |

| Bruttoinlandsprodukt2 | 0,2 | 1,0 | 1,4 |

1 Verwendungsaggregate abzüglich ihres Importgehalts.

2 Veränderung gegenüber dem Vorjahr in Prozent; Abweichungen in den Summen durch Runden der Zahlen.

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt; Berechnungen der Institute; DIW-Konjunkturprognose Frühjahr 2026.

DIW Berlin erwartet Expansion von einem Prozent und mehr

Insgesamt ist für das Jahr 2026 mit einem Anstieg des preisbereinigten Bruttoinlandsprodukts in Deutschland um 1,0 Prozent zu rechnen. Kommendes Jahr dürfte ein kräftigerer Zuwachs von 1,4 Prozent zu Buche stehen. Für das laufende und das kommende Jahr senkt das DIW Berlin seine Wachstumsprognose damit um 0,3 beziehungsweise 0,2 Prozentpunkte. Maßgeblich für diese Prognoserevision sind die dämpfenden Effekte des Energiepreisanstiegs infolge des Iran-Kriegs und ein schleppendes Anlaufen der privaten Ausrüstungsinvestitionstätigkeit, die insbesondere im laufenden Jahr für ein schwächeres Wirtschaftswachstum sorgen dürften als noch im Winter erwartet.

Das potenzielle Wachstum des Bruttoinlandsprodukts wird im Durchschnitt bei voraussichtlich rund 0,2 Prozent liegen (Tabelle 4). Aufgrund der demografischen Alterung wird das Arbeitsvolumen voraussichtlich weiter sinken. Vor dem Hintergrund der nur moderaten wirtschaftlichen Erholung im Jahr 2025 hat sich die Produktionslücke lediglich leicht verringert und lag im Jahresdurchschnitt bei −1,2 Prozent des potenziellen Bruttoinlandsprodukts. Mit der weiteren konjunkturellen Belebung im Prognosezeitraum schließt sich die Lücke bis 2027; im Jahresdurchschnitt dürfte die Wirtschaft dann sogar leicht überausgelastet sein. Angesichts steigender öffentlicher Ausgaben ist auch darüber hinaus mit einer moderaten Überauslastung zu rechnen.Gegenüber der Winterprognose haben sich die Annahmen über den Kapitalstock, die Bevölkerung und die Nettozuwanderung geändert. Einerseits sind aktuelle Statistiken über das Bruttoanlagevermögen sowie eine neue Bevölkerungsvorausrechnung erschienen. Andererseits wurde der Wanderungssaldo im Jahr 2025 von 200 000 auf 216 000 Personen erhöht.

Tabelle 4: Wachstum des realen Produktionspotenzials

Jahresdurchschnittliche Veränderung in Prozent1

| 2020–2025 | 2025–2030 | |

|---|---|---|

| Produktionspotenzial | 0,5 | 0,2 |

| Wachstumsbeiträge | ||

| Arbeitsvolumen | 0,1 | −0,2 |

| Kapitalvolumen | 0,3 | 0,3 |

| Totale Faktorproduktivität | 0,1 | 0,2 |

1 Differenzen bei der Aggregation entstehen durch Rundungseffekte.

Quellen: Statistisches Bundesamt; Europäische Kommission; DIW-Konjunkturprognose Frühjahr 2026.

Die Verbraucherpreisinflation wird im laufenden Jahr wohl über dem Zwei-Prozent-Ziel der EZB liegen. Während sich der Preisauftrieb bei Nahrungsmitteln zuletzt abschwächte, dürften steigende Energiepreise insbesondere in der zweiten Jahreshälfte vermehrt an Konsument*innen weitergegeben werden und zusätzlichen Preisdruck erzeugen. Gleichzeitig bleiben die Dienstleistungspreise wohl auf erhöhtem Niveau und tragen zum Gesamtanstieg bei. Ab Mitte des Jahres dürfte die expansive Fiskalpolitik leichte zusätzliche Preisimpulse setzen. Insgesamt wird die Inflationsrate 2026 bei voraussichtlich 2,4 Prozent und 2027 bei 2,3 Prozent liegen. Damit hebt das DIW Berlin seine Prognose aufgrund der höheren Energiepreise um 0,3 beziehungsweise 0,1 Prozentpunkte gegenüber der Winterprognose an.

Die Risiken für diese Prognose bleiben erheblich. So kommt es bei den öffentlichen Ausgaben entscheidend auf die tatsächliche Umsetzungsgeschwindigkeit an – und auch darauf, dass die Mittel wirklich zusätzlich ausgegeben werden.Vgl. dazu in dieser Wochenberichtsausgabe Geraldine Dany-Knedlik, Martin Gornig, Angelina Hackmann und Teresa Schildmann (2026): Kommunale Investitionen: Potenzial und Grenzen des Sondervermögens Infrastruktur und Klimaneutralität. DIW Wochenbericht Nr. 11, 180–189. In dieser Prognose wird von einem graduellen Mittelabfluss ausgegangen. Sollten Planungs- und Genehmigungsverfahren schneller greifen oder Projekte früher realisiert werden, könnten die fiskalischen Impulse kurzfristig kräftiger ausfallen als unterstellt. Umgekehrt würde ein verzögerter Mittelabfluss die konjunkturelle Wirkung zeitlich nach hinten verschieben und die Expansion zunächst dämpfen.

Besonders unsicher ist aktuell die außenwirtschaftliche Entwicklung. Einerseits herrscht nach dem Urteil des Obersten Gerichtshofs in den USA weiter Unklarheit über die dortige Zollpolitik. Sollte anstelle des für diese Prognose angenommenen Basiszollsatzes von zehn Prozent ein höherer Zollsatz eingesetzt werden, würde dies den Welthandel erneut eintrüben. Gleichzeitig könnte eine parlamentarische Ablehnung nach 150 Tagen oder eine gerichtliche Aufhebung des aktuellen Zollregimes eine Verbesserung der Handelsbedingungen nach sich ziehen und die globalen Handelsströme stärken.

Darüber hinaus bestehen enorme geopolitische Risiken. Zu den bereits seit längerem anhaltenden Unwägbarkeiten durch die Kriege in der Ukraine und dem Gaza-Streifen kommt nun der Iran-Krieg hinzu. Sollten die Handels- und Produktionseinschränkungen dort länger bestehen und für stärkere Preisanstiege sorgen, würde dies die Wirtschaftsleistung hierzulande und weltweit stärker dämpfen als in dieser Prognose errechnet (Kasten 5). In einem solchen Szenario würden die Zentralbanken aufgrund des zusätzlichen Preisdrucks voraussichtlich vorsichtiger agieren: Zinssenkungen könnten verschoben oder in kleinerem Umfang umgesetzt oder Zinsen gar angehoben werden, um ein Wiederaufflammen der Inflation zu verhindern. Dies würde restriktivere Finanzierungsbedingungen nach sich ziehen und die konjunkturelle Erholung bremsen.

Szenarioanalysen zu Energiepreisschocks infolge des Iran-Kriegskeyboard_arrow_up

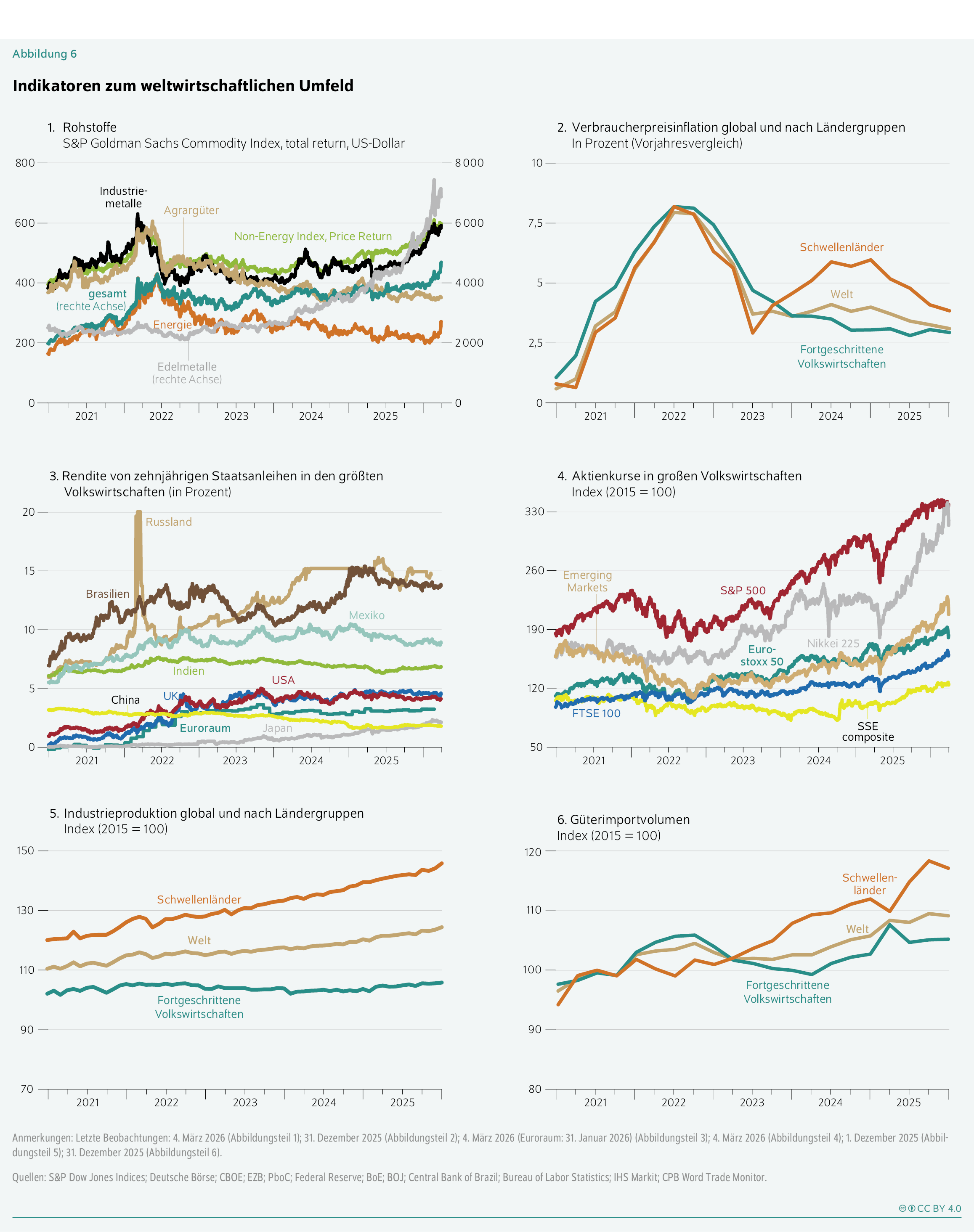

Infolge des Ende Februar begonnenen Kriegs im Iran sind die geopolitischen Risiken auf den globalen Energiemärkten sprunghaft gestiegen. Die Straße von Hormus – über die im Normalbetrieb rund 20 Millionen Barrel Öl pro Tag sowie rund ein Fünftel des weltweit gehandelten Flüssiggases (LNG) transportiert werden – gilt als zentraler Seeweg für Energielieferungen. Bereits die derzeitigen Störungen des Transits führten zu deutlichen Preisreaktionen: Der Ölpreis der Sorte Brent überschritt zeitweise die Marke von 100 US-Dollar pro Barrel, der wichtigste Referenzpreis für Erdgas in Europa (TTF) stieg auf etwa 60 Euro je Megawattstunde – deutlich über dem Niveau der Vorjahre, aber weiterhin klar unter den Extremwerten der Energiepreiskrise infolge des Kriegsausbruchs in der Ukraine im Jahr 2022.

Für Deutschland sind diese Entwicklungen besonders relevant, da die Energieversorgung trotz Diversifizierung weiterhin stark importabhängig ist. Ein erheblicher Teil der global gehandelten Öl- und LNG-Mengen reagiert sensibel auf Produktions- und Lieferstörungen in den Golfstaaten.

Vor diesem Hintergrund wurde ein Szenario analysiert, das die makroökonomischen Auswirkungen abbildet – unter der Annahme, dass die Energiepreise für die Dauer von zwei Quartalen um circa 50 Prozent erhöht sind. Für die Analyse wurde ein für die deutsche Wirtschaft kalibriertes neukeynesianisches Modell mit sogenannten heterogenen Agenten herangezogen.Christian Bayer et al. (2026): Redistribution within and across borders: The fiscal response to an energy shock. Journal of Political Economy Macroeconomics. Im Negativszenario zeigen die Modellergebnisse zunächst deutliche Effekte auf die Inflationsentwicklung. Im laufenden Jahr fällt die Inflation um 1,2 Prozentpunkte höher aus als im Basisszenario (3,6 statt 2,4 Prozent), während sie im darauffolgenden Jahr um 0,5 Prozentpunkte niedriger liegt (1,8 statt 2,3 Prozent). Für die wirtschaftliche Aktivität ergibt sich im aktuellen Jahr ein Abschlag von rund 0,5 Prozentpunkten gegenüber dem Basisszenario. Das Wachstum liegt damit bei 0,5 statt 1,0 Prozent. Dieser Rückgang wird im weiteren Verlauf nicht vollständig aufgeholt; selbst am Ende des Prognosehorizonts liegt das reale BIP noch um etwa 0,18 Prozent unter dem Niveau, das ohne den Energiepreisschock erreicht worden wäre. Eine vollständige Szenarioanalyse wird in Kürze veröffentlicht.Christian Bayer et al. (2026): Szenarioanalyse zu Energiepreisschocks und makroökonomische Effekte des Iran-Kriegs. DIW Politikberatung kompakt (im Erscheinen).

Gleichzeitig könnte eine rasche Einigung zwischen den Konfliktparteien zu schnelleren Rückgängen der Energiepreise führen – in diesem Fall wäre von einem kräftigeren Wirtschaftswachstum auszugehen. Mit sinkendem Preisdruck erhielte die Geldpolitik größeren Handlungsspielraum für frühere oder kräftigere Zinssenkungen, was über niedrigere Finanzierungskosten Investitionen stimulieren und die wirtschaftliche Erholung zusätzlich unterstützen würde.

Ein weiteres Abwärtsrisiko ergibt sich aus dem Investitionsboom in KI-Technologien in Deutschland. Die gestiegene Volatilität an den US-Aktienmärkten und sektorale Umschichtungen hin zu weniger KI-exponierten Branchen deuten auf eine wachsende Anfälligkeit für Bewertungsrisiken hin. Eine Neubewertung der hohen Gewinnerwartungen könnte die Investitionstätigkeit hierzulande spürbar dämpfen. Zugleich bestehen Aufwärtsrisiken: Breitet sich der Einsatz leistungsfähiger KI schneller aus und führt früher zu Produktivitätsgewinnen, könnte dies Investitionen anregen. Auch klarere regulatorische Rahmenbedingungen könnten die Investitionsdynamik stärken und das Wachstumspotenzial erhöhen.

Zwischen US-Zöllen und Iran-Krieg: Weltwirtschaft bleibt widerstandsfähig

Zum Jahreswechsel erwies sich die Weltwirtschaft trotz der protektionistischen US-Handelspolitik weiterhin als widerstandsfähig. Eine vielerorts robuste Binnenkonjunktur, fiskalische Impulse und anhaltend hohe Investitionen in Künstliche Intelligenz (KI) stützen die Konjunktur in vielen Ländern. Der jüngst begonnene Iran-Krieg belastet jedoch das weltwirtschaftliche Umfeld und hat bereits zu massiven Störungen bei Öl- und Gaslieferungen geführt, da Iran den strategisch zentralen Seeweg durch die Straße von Hormus teilweise lahmgelegt hat. Rund ein Fünftel des globalen Öl- und Flüssigerdgashandels sind betroffen, wodurch die Preise deutlich anzogen (Abbildung 4).

Im vierten Quartal hat die Weltwirtschaft zwar etwas an Dynamik eingebüßt, wuchs aber weiterhin solide: Nach 1,0 Prozent im Vorquartal legte das globale Bruttoinlandsprodukt (BIP) noch um 0,7 Prozent zu (Abbildung 5). Gedämpft wurde das Expansionstempo vor allem durch eine schwächere Entwicklung in den fortgeschrittenen Volkswirtschaften – mit Ausnahme des Euroraums. In den USA verlangsamte sich das Wachstum im vierten Quartal auf 0,4 Prozent, nachdem die Wirtschaftsleistung im dritten Quartal noch um kräftige 1,1 Prozent zugenommen hatte. Neben einer leichten Abschwächung des zuvor sehr kräftigen Konsums wirkte zum Jahresende auch der Regierungsstillstand (Shutdown) durch den Streit über das Haushaltsgesetz dämpfend. Die daraus resultierenden Belastungen dürften jedoch nur vorübergehend gewesen sein und die gesamtwirtschaftliche Entwicklung kaum nachhaltig beeinträchtigen.

In Japan drehte das Wachstum nach einem Rückgang der Wirtschaftsleistung um 0,7 Prozent im Vorquartal wieder leicht ins Plus (0,1 Prozent). Die Konjunktur im Vereinigten Königreich blieb ähnlich verhalten.

Demgegenüber behauptete sich der Euroraum mit einem Quartalsplus von 0,3 Prozent wie schon im dritten Quartal recht robust. Getragen wurde das Wachstum vor allem von der Binnennachfrage: Steigende Löhne stützten den privaten Konsum; die privaten Investitionen legten in den meisten großen Mitgliedsländern nochmals zu. Spanien expandierte mit einem Quartalsplus von 0,8 Prozent spürbar, Frankreich verlor mit 0,2 Prozent etwas Schwung, und Italien wuchs um 0,3 Prozent.

In den Schwellenländern ließ die Dynamik zuletzt leicht nach. Dazu trug vor allem Indien bei: Das Wachstum schwächte sich ab, blieb mit einem Quartalswachstum von 1,4 Prozent aber kräftig und wurde vor allem von einer soliden Binnennachfrage getragen. Auch in den EU-Staaten Mittel- und Südosteuropas verlangsamte sich das Tempo insgesamt etwas. Rumänien verharrte nach zwei negativen Quartalen in Folge in einer technischen Rezession, Polen hingegen wuchs robust.

In China entschleunigte sich das Wachstum im Jahresvergleich. Gegenüber dem Vorquartal beschleunigte sich die Dynamik hingegen leicht auf 1,2 Prozent, nach 1,1 Prozent im dritten Quartal. Trotz geringerer Ausfuhren in die USA stützten die Exporte die Konjunktur, da China seine Absatzmärkte diversifizieren konnte; insbesondere die Exporte in die ASEAN- und EU-Länder legten zu. Die Binnenwirtschaft expandierte hingegen verhalten. In Brasilien zog das Wachstum nach einem schwachen dritten Quartal wieder etwas an. In Mexiko folgte auf den Rückgang im dritten Quartal eine Expansion von 0,8 Prozent.

Trotz der protektionistischen US-Zollpolitik expandierte der Welthandel im vierten Quartal mit einem Quartalsplus von 0,6 Prozent kräftig. Insbesondere die entwickelten Volkswirtschaften Asiens (ohne Japan) wie Korea und Taiwan profitierten von einem regen innerasiatischen Handel und einer anhaltend hohen Nachfrage nach technologieintensiven Gütern, vor allem nach Halbleitern. Diese Faktoren dürften die zollbedingten Belastungen zumindest teilweise ausgeglichen haben.

Wirtschaftliche Auswirkungen des Iran-Kriegs bleiben im ersten Quartal begrenzt

Für das erste Quartal 2026 deutet sich zwar eine weiterhin moderate Expansion der Weltwirtschaft an. Allerdings dürften sich hier die Effekte der Turbulenzen um die US-Handelspolitik und des Beginns des Iran-Kriegs Ende Februar noch nicht niedergeschlagen haben.

Ohne diese Belastungen deuten die Frühindikatoren auf eine robuste globale Wirtschaftsentwicklung hin. Die globalen Einkaufsmanagerindizes liegen sowohl im Dienstleistungssektor (53,4 Punkte) als auch im Verarbeitenden Gewerbe (51,9 Punkte) oberhalb der Expansionsschwelle von 50 Punkten. In mehreren fortgeschrittenen Volkswirtschaften, darunter im Vereinigten Königreich und in Japan, hat sich die Stimmung insbesondere im Verarbeitenden Gewerbe zuletzt deutlich aufgehellt. Ausschlaggebend dürften steigende Aufträge im Investitionsgüterbereich sein, die sich unter anderem aus höheren Verteidigungs- und industriepolitischen Ausgaben speisen.

Im Euroraum wird ein Quartalswachstum von 0,3 Prozent erwartet. Gestützt wird es insbesondere durch steigende Reallöhne. Dämpfend dürften hingegen die Exporte wirken, da US-Zölle und der starke Euro die preisliche Wettbewerbsfähigkeit europäischer Güter schmälern. Seit dem Amtsantritt Trumps hat der Dollar gegenüber dem Euro um rund zwölf Prozent nachgegeben. Das verbilligt zwar die Importe spürbar, verteuert jedoch die europäischen Exporte. In den USA dürfte die Konjunktur im ersten Quartal 2026 mit einem erwarteten Plus von 0,7 Prozent wieder Fahrt aufnehmen. Neben Nachholeffekten nach dem vorangegangenen Shutdown dürften hohe Steuerrückzahlungen die verfügbaren Einkommen erhöhen und den privaten Konsum beleben.

Mit dem Beginn des Iran-Kriegs Ende Februar haben sich die Vorzeichen geändert. Die Energiepreise stiegen sprunghaft und auch die Finanzmärkte reagierten auf die Entwicklungen im Iran. Weltweit gaben die Aktienkurse nach (Abbildung 6). Parallel kam es zu deutlichen Bewegungen an den Staatsanleihemärkten. Die Sorge ist hoch, dass stark steigende Energiepreise die Inflation erneut antreiben könnten.

Wie sich die geopolitische Lage in der Region weiter entwickelt und welche zusätzlichen Preissteigerungen oder Lieferengpässe daraus entstehen könnten, bleibt mit erheblicher Unsicherheit behaftet. Die vorliegende Prognose stützt sich auf die erwartete künftige Preisentwicklung für Erdöl und Erdgas, wie sie aus den aktuellen Termingeschäften abgeleitet wird (Kasten 2, Stand 4. März 2026). Diese signalisieren für die kommenden Quartale zunächst weitere moderate Preisanstiege, gefolgt von graduellen Rückgängen. Für den Prognosezeitraum wird daher ein Ölpreis von rund 74 US-Dollar je Barrel im Jahr 2026 und von 68 US-Dollar je Barrel im Jahr 2027 angenommen. Vor Beginn des Iran-Kriegs stand der Preis bei 71 US-Dollar. Für den Gaspreis wird ein Preis von 46 Euro je Megawattstunde im Jahr 2026 unterstellt und von 32 Euro je Megawattstunde im Jahr 2027 (Januar 2026: 32 US-Dollar). Dass die Preisanstiege trotz der angespannten geopolitischen Lage als moderat eingeschätzt werden, deutet darauf hin, dass die Märkte eine weitere Eskalation oder länger anhaltende Versorgungsengpässe derzeit als eher unwahrscheinlich ansehen. Zudem erklären unter anderem bestehende Überkapazitäten am Ölmarkt und zuletzt ausgeweitete Angebotsmengen die vergleichsweise gedämpften Preiserwartungen.

Ein weiterer Unsicherheitsfaktor ist die künftige US-Handelspolitik. Im Februar erklärte ein Urteil des Obersten Gerichtshofs die länderspezifischen Zölle nach der Notstandsverordnung IEEPA (International Emergency Economic Powers Act) für unzulässig. Dies erhöhte zwar kurzfristig die handelspolitische Unsicherheit. Allerdings hat dieses Urteil gleichzeitig die bisherige Zollpraxis in den USA deutlich eingeschränkt. Somit dürfte die US-Handelspolitik weiterhin häufig auf Zölle setzen, künftig allerdings stärker eingebettet in formale Untersuchungs- und Prüfverfahren. Für die Handelspartner bedeutet dies voraussichtlich zwar keine Rückkehr zum Freihandel, wohl aber eine bessere Planbarkeit.

Die vorliegende Prognose geht davon aus, dass der allgemeine Basiszollsatz von zehn Prozent über den Prognosehorizont hinweg bestehen bleibt und bilaterale Handelsabkommen – darunter auch mit der Europäischen Union – fortgeführt werden. Zugleich wird unterstellt, dass sektorale Zölle, etwa auf Autos, Stahl und Aluminium, unverändert in Kraft bleiben (Kasten 1).

Finanzpolitik dürfte Konjunktur vielerorts stützen – Geldpolitik neutral ausgerichtet

Über den Prognosehorizont wird eine insgesamt leicht expansive Finanzpolitik die Konjunktur vielerorts stützen. In den USA dürfte das Haushaltsdefizit hoch bleiben, unter anderem wegen Steuerentlastungen aus dem „One Big Beautiful Bill Act“. Eine mögliche Rückzahlung der als rechtswidrig eingestuften IEEPA-Zölle an Unternehmen würde das Defizit zusätzlich erhöhen. Auch in Japan dürfte mit der Abkehr der neuen Regierung von der bisherigen Sparpolitik das Staatsdefizit weiter steigen. Insbesondere dürften hier öffentliche Investitionen und temporäre steuerliche Entlastungen die Nachfrage stützen. Im Euroraum ist die Finanzpolitik insgesamt wohl neutral ausgerichtet. Während in Italien ein neues Energiepaket Unternehmen und private Haushalte entlastet, signalisiert in Frankreich der neue Haushalt einen eher restriktiven Kurs. Dem entgegen wirken in Frankreich ebenso wie in den Niederlanden die langfristige Ausweitung der Militärausgaben. Im Vereinigten Königreich verschafft ein zuletzt höherer Haushaltsüberschuss aufgrund einmaliger Steuereinnahmen zwar kurzfristig neuen finanzpolitischen Spielraum. Angesichts eines weiterhin schwächelnden Wirtschaftswachstums dürfte dieser Spielraum jedoch begrenzt und nur von kurzer Dauer sein.

Die Geldpolitik wird im Prognosezeitraum kaum Impulse setzen. Der Einlagesatz im Euroraum liegt weiterhin bei zwei Prozent und bleibt damit im neutralen Bereich. Weitere Zinsschritte sind vorerst nicht zu erwarten. Auch in den USA dürfte die Notenbank Federal Reserve angesichts fortbestehender Inflationsrisiken zunächst abwarten. Mit einem Zinskorridor von 3,50 bis 3,75 Prozent wird wohl damit die Geldpolitik weitgehend im neutralen Bereich liegen. Im Vereinigten Königreich dürfte die Zentralbank ihren Zinssenkungszyklus fortsetzen, aber dennoch leicht restriktiv bleiben.

Im Zuge des Iran-Kriegs sind die Öl- und Gaspreise deutlich gestiegen. Während sich die Verbraucherpreise im laufenden Quartal noch in der Nähe der Zwei-Prozent-Marke bewegen, dürften die höheren Energiepreise ab dem zweiten Quartal stärker auf die Gesamtinflation durchschlagen. Für das laufende Jahr rechnet das DIW Berlin daher mit einem Jahresdurchschnitt von 2,5 Prozent und hebt seine Inflationsprognose für den Euroraum um 0,5 Prozentpunkte an. Im kommenden Jahr dürften die Effekte der Energiepreissteigerungen allmählich auslaufen, sodass sich die Inflationsraten wieder abschwächen und im Jahresmittel bei etwa 2,1 Prozent liegen.

Globale Wirtschaft dürfte sich 2026 und 2027 solide entwickeln

Die weltweite Konjunktur dürfte im Prognosezeitraum bis Ende 2027 weiterhin moderat expandieren. Während eine vielerorts leicht expansive Finanzpolitik die Nachfrage stützt, belasten die protektionistische US-Handelspolitik und der Iran-Krieg die konjunkturelle Dynamik, vor allem ab dem zweiten Quartal. Die Auswirkungen dürften dabei unterschiedlich ausfallen, je nachdem wie stark die Regionen von Energieimporten abhängen.

Da die Bedeutung der Region für den globalen Handel erheblich ist, ist auch der Welthandel vom Iran-Krieg betroffen: Über die Seewege der Region werden schätzungsweise rund zehn bis 15 Prozent des weltweiten Warenhandels abgewickelt.United Nations Conference on Trade and Development (UNCTAD) (2024): Navigating troubled waters: Impact to global trade of disruption of shipping routes in the Red Sea, Black Sea and Panama Canal. Genf (online verfügbar). Die angespannte Sicherheitslage hat bereits zu Umleitungen im internationalen Seeverkehr geführt. Viele Reedereien meiden derzeit die gesamte Region, einschließlich des Roten Meeres, und sehen sich zugleich mit deutlich erhöhten Versicherungsprämien konfrontiert. Dadurch verlängern sich Transportzeiten und die Frachtkosten steigen, was die globalen Lieferketten belastet und die Dynamik des Welthandels abschwächen dürfte. Neben den geopolitischen Spannungen trägt dazu bei, dass die kräftige Expansion im vergangenen Jahr mit einem Wachstum von 4,2 Prozent teilweise auf Vorzieheffekte infolge der US-Zölle zurückging. Insgesamt dürfte der Welthandel in diesem Jahr um 1,6 Prozent und im Jahr 2027 um 1,7 Prozent zulegen, was ungefähr dem langfristigen Durchschnitt entspricht.

In den USA bleibt das Wachstum im laufenden Jahr wohl maßgeblich von Investitionen im KI-Bereich gestützt. Die stark gestiegenen Energiepreise infolge des Iran-Kriegs dürften die US-Wirtschaft nur wenig belasten, da das Land über eine hohe eigene Energieproduktion verfügt und damit weniger stark von Energieimporten abhängig ist. Zugleich profitieren Teile des Energiesektors von höheren Gaspreisen, da die USA zu den weltweit größten Exporteuren von Flüssigerdgas zählen. Die Fußball-Weltmeisterschaft der Männer wird im Sommer zwar voraussichtlich für zusätzliche Tourismuseinnahmen sorgen und den privaten Konsum vorübergehend beleben, dürfte das gesamtwirtschaftliche Wachstum aber nicht nennenswert beeinflussen. Im weiteren Jahresverlauf wird sich das Wachstum wohl etwas abschwächen, unter anderem da die konjunkturellen Impulse aus den zu Jahresbeginn erfolgten Steuerrückzahlungen auslaufen. Insgesamt dürfte die US-Wirtschaft in diesem Jahr um 2,5 Prozent zulegen und sich das Wachstum im Jahr 2027 mit 2,0 Prozent etwas verlangsamen.

Im Euroraum wird in diesem Jahr ein Wachstum von 1,1 Prozent erwartet, das vor allem vom privaten Konsum und Investitionen getragen wird – unter anderem in Infrastruktur und Verteidigung. Belastend wirken hingegen die US-Zölle, die die Exporte bremsen. Zudem dürften die gestiegenen Energiekosten die Kaufkraft und den privaten Konsum etwas dämpfen. Im Jahr 2027 ist mit einem etwas höheren, wenn auch weiterhin moderaten Expansionstempo von rund 1,4 Prozent zu rechnen. Dazu dürfte auch eine leichte Erholung der Güterexporte beitragen.

In China wird sich die Binnenkonjunktur angesichts der anhaltenden Schwäche im Immobiliensektor wohl weiterhin verhalten entwickeln. Auch die gestiegenen Energiepreise dürften die chinesische Wirtschaft vergleichsweise stark treffen, weil das Land in hohem Maße von Energieimporten abhängig ist. Da ein großer Teil dieser Importe aus dem Nahen Osten stammt, belastet akut insbesondere die Sperrung der Straße von Hormus die Energielieferungen. Unabhängig davon dürfte auch die Exportdynamik nachlassen, da positive Basiseffekte auslaufen. Zudem könnten die zuletzt kräftigeren Ausfuhren in die EU- und in die ASEAN-Länder vermehrt handelspolitische Gegenmaßnahmen auslösen. Damit dürften die Exporte künftig weniger zum Wachstum beitragen als bislang. Insgesamt wird erwartet, dass die chinesische Wirtschaft in diesem und nächstem Jahr mit jeweils 4,4 Prozent zulegt. Das Wachstum bliebe damit knapp unter dem von der chinesischen Regierung angepeilten Ziel von 4,5 bis 5,0 Prozent.

Insgesamt wird für dieses Jahr ein Wirtschaftswachstum von 1,8 Prozent in den fortgeschrittenen Volkswirtschaften und von 4,6 Prozent in den Schwellenländern erwartet. Die globale Wirtschaft dürfte in diesem und auch nächstem Jahr um jeweils 3,3 Prozent zulegen (Tabelle 5). Die Prognose fällt damit trotz der Belastungen durch den Iran-Krieg für das laufende Jahr um 0,3 Prozentpunkte höher als die Winterprognose aus. Ausschlaggebend sind die überraschend hohen Wachstumsraten für die USA im dritten Quartal 2025 und eine robustere Entwicklung in China im vierten Quartal, wodurch das Ausgangsniveau höher ist. Hinzu kommen temporäre Sondereffekte im ersten Quartal 2026 in den USA, da zuvor durch den Shutdown zurückgestellte Staatsausgaben nachgeholt werden und sich im BIP niederschlagen. Die zugrunde liegende Wachstumsdynamik im Jahresverlauf besteht jedoch weitgehend unverändert fort. Für 2027 bleibt die Prognose nahezu unverändert zur Winterprognose.

Tabelle 5: Reales Bruttoinlandsprodukt, Verbraucherpreise und Arbeitslosenquote in der Weltwirtschaft

In Prozent

| Bruttoinlandsprodukt | Verbraucherpreise | Arbeitslosenquote in Prozent | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Veränderung gegenüber dem Vorjahr in Prozent | ||||||||||||

| 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

| Europa | ||||||||||||

| Europäische Union | 1,0 | 1,6 | 1,4 | 1,8 | 2,6 | 2,5 | 2,8 | 2,4 | 6,0 | 6,0 | 5,8 | 5,6 |

| Euroraum | 0,9 | 1,5 | 1,1 | 1,4 | 2,4 | 2,1 | 2,5 | 2,1 | 6,4 | 6,4 | 6,1 | 6,0 |

| … ohne Deutschland | 1,1 | 2,2 | 1,2 | 1,3 | 2,3 | 2,0 | 2,1 | 2,0 | 7,5 | 7,3 | 7,0 | 7,0 |

| Frankreich | 1,1 | 0,9 | 1,0 | 0,9 | 2,3 | 0,9 | 1,5 | 1,5 | 7,4 | 7,6 | 7,5 | 7,4 |

| Italien | 0,5 | 0,7 | 0,9 | 0,7 | 1,1 | 1,6 | 1,6 | 2,1 | 6,6 | 6,0 | 5,8 | 6,0 |

| Spanien | 3,5 | 2,8 | 2,4 | 1,6 | 2,9 | 2,7 | 2,6 | 2,1 | 11,4 | 10,5 | 9,7 | 9,5 |

| Niederlande | 1,1 | 1,9 | 1,4 | 1,2 | 3,2 | 3,0 | 3,3 | 2,6 | 3,7 | 3,9 | 3,8 | 3,6 |

| Vereinigtes Königreich | 1,1 | 1,3 | 0,9 | 1,5 | 2,5 | 3,4 | 2,4 | 2,0 | 4,3 | 4,7 | 5,0 | 4,7 |

| Schweiz | 1,4 | 1,3 | 1,0 | 1,5 | 1,1 | 0,2 | 0,5 | 1,0 | 4,0 | 4,3 | 4,7 | 4,5 |

| Mittel- und Südosteuropa | 2,0 | 2,4 | 2,3 | 2,9 | 4,0 | 4,1 | 3,7 | 3,3 | 3,7 | 3,9 | 3,9 | 3,7 |

| Türkei | 3,5 | 4,1 | 3,5 | 3,8 | 58,5 | 35,7 | 29,0 | 24,9 | 8,7 | 8,4 | 8,5 | 8,4 |

| Russland1 | 4,3 | 0,8 | 0,9 | 1,1 | 8,5 | 8,7 | 5,9 | 5,3 | 2,5 | 2,2 | 2,3 | 2,5 |

| Amerika | ||||||||||||

| USA | 2,8 | 2,2 | 2,5 | 2,0 | 3,0 | 2,7 | 2,5 | 2,1 | 4,0 | 4,3 | 4,5 | 4,7 |

| Mexiko | 1,1 | 0,6 | 1,5 | 1,9 | 4,7 | 3,8 | 3,8 | 3,7 | 2,7 | 2,6 | 2,8 | 2,8 |

| Brasilien | 3,0 | 2,7 | 1,7 | 2,2 | 4,4 | 5,0 | 3,9 | 3,6 | 6,9 | 6,0 | 6,0 | 6,1 |

| Asien | ||||||||||||

| Japan | -0,2 | 1,1 | 0,5 | 0,6 | 2,7 | 3,2 | 2,6 | 2,2 | 2,5 | 2,5 | 2,4 | 2,3 |

| Südkorea | 2,0 | 0,9 | 1,7 | 1,6 | 2,3 | 2,1 | 2,4 | 2,3 | 2,8 | 2,8 | 2,9 | 2,6 |

| China | 5,0 | 5,0 | 4,4 | 4,4 | 0,0 | -0,3 | 0,7 | 0,7 | 5,1 | 5,2 | 5,0 | 4,9 |

| Indien | 6,8 | 7,5 | 6,6 | 6,6 | 5,0 | 2,2 | 3,7 | 3,7 | 8,0 | 7,2 | 7,0 | 7,0 |

| Total | ||||||||||||

| Fortgeschrittene Volkswirtschaften | 1,8 | 1,8 | 1,8 | 1,7 | 3,3 | 3,0 | 2,7 | 2,3 | 4,5 | 4,6 | 4,6 | 4,6 |

| Schwellenländer | 5,1 | 5,1 | 4,6 | 4,8 | 5,6 | 4,4 | 4,7 | 4,6 | 6,0 | 5,7 | 5,6 | 5,5 |

| Welt | 3,5 | 3,5 | 3,3 | 3,3 | 3,9 | 3,4 | 3,3 | 3,1 | 5,7 | 5,4 | 5,4 | 5,3 |

| Nachrichtlich: | ||||||||||||

| Exportgewichtet2 | 2,3 | 2,2 | 2,2 | 2,1 | ||||||||

| BIP in USD gewichtet3 | 3,0 | 2,9 | 2,8 | 2,8 | ||||||||

1 Die für Russland prognostizierten Daten sind mit großen Unsicherheiten behaftet. Russland hat nur geringes Gewicht in der Gesamtprognose.

2 Gewichtung der Welt mit den Anteilen an der deutschen Ausfuhr im Jahr 2024.

3 Gewichtung der Welt mit dem Bruttoinlandsprodukt in US-Dollar von 2024 bis 2027.

Anmerkungen: Die schwarzen Zahlen sind abgerechnete Zahlen. Die Werte der Ländergruppen sind ein gewichteter Durchschnitt, wobei für die Gewichtung des Bruttoinlandsprodukts und der Verbraucherpreise das jeweilige Bruttoinlandsprodukt in Kaufkraftparitäten aus dem IMF World Economic Outlook für die Jahre 2024 bis 2027 verwendet wird. Für die Gewichtung der Arbeitslosenzahlen in den Ländergruppen wird die Erwerbsbevölkerung (15 bis 64 Jahre) des jeweiligen Landes für das Jahr 2023 verwendet. Zu den mittel- und südosteuropäischen Staaten zählen Polen, Rumänien, Tschechien und Ungarn.

Quellen: Nationale statistische Ämter; DIW-Konjunkturprognose Frühjahr 2026.

Mögliche Eskalation des Iran-Kriegs ist größtes Risiko