Energiepreisschock bremst deutsche Wirtschaft – Weltwirtschaft auf moderatem Wachstumskurs

DIW Wochenbericht 24 / 2026, S. 357-387

Geraldine Dany-Knedlik, Guido Baldi, Nina Maria Brehl, Angelina Hackmann, Konstantin A. Kholodilin, Laura Pagenhardt, Jan-Christopher Scherer, Teresa Schildmann, Hannah Magdalena Seidl, Ruben Staffa, Kristin Trautmann, Jana Wittich

get_appDownload (PDF 1.33 MB)

get_appGesamtausgabe/ Whole Issue (PDF 3.97 MB - barrierefrei / universal access)

- Durch Iran-Krieg ausgelöster Energiepreisschock bremst gerade erst begonnene Erholung der deutschen Wirtschaft – Technische Rezession zur Jahresmitte

- Tiefer Einbruch wie 2022/23 bleibt aber aus – Schock ist kleiner, Energieversorgung gesichert, expansive Finanzpolitik sorgt an anderer Stelle für Stabilisierung

- Höhere Öl- und Gaspreise treiben Inflation auf 2,9 in diesem und 3,0 Prozent im nächsten Jahr – Arbeitslosenquote steigt vorübergehend auf 6,4 Prozent

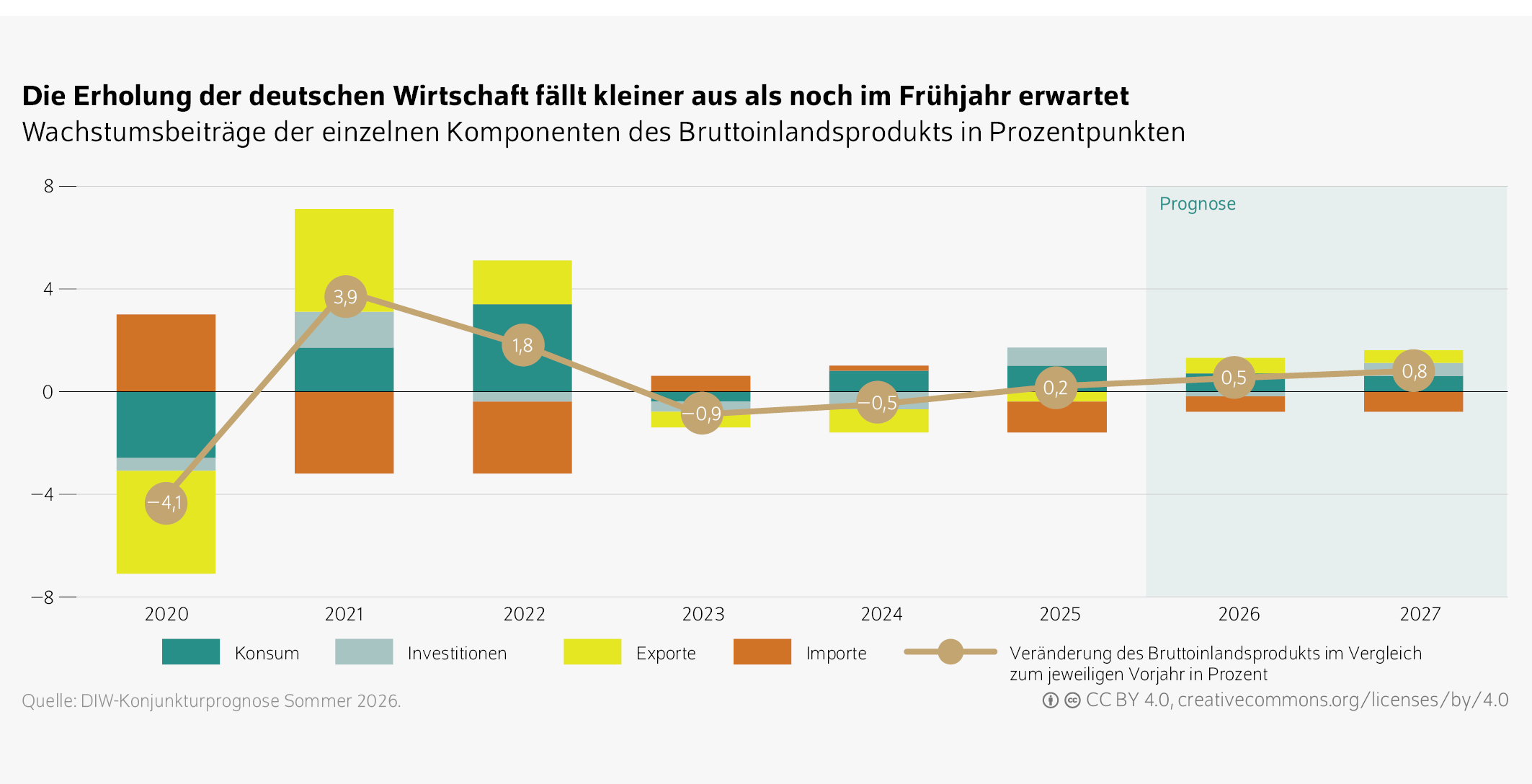

- DIW Berlin erwartet, dass deutsche Wirtschaft 2026 um 0,5 Prozent und 2027 um 0,8 Prozent wächst – Prognose damit gegenüber Frühjahr um je rund 0,5 Prozentpunkte niedriger

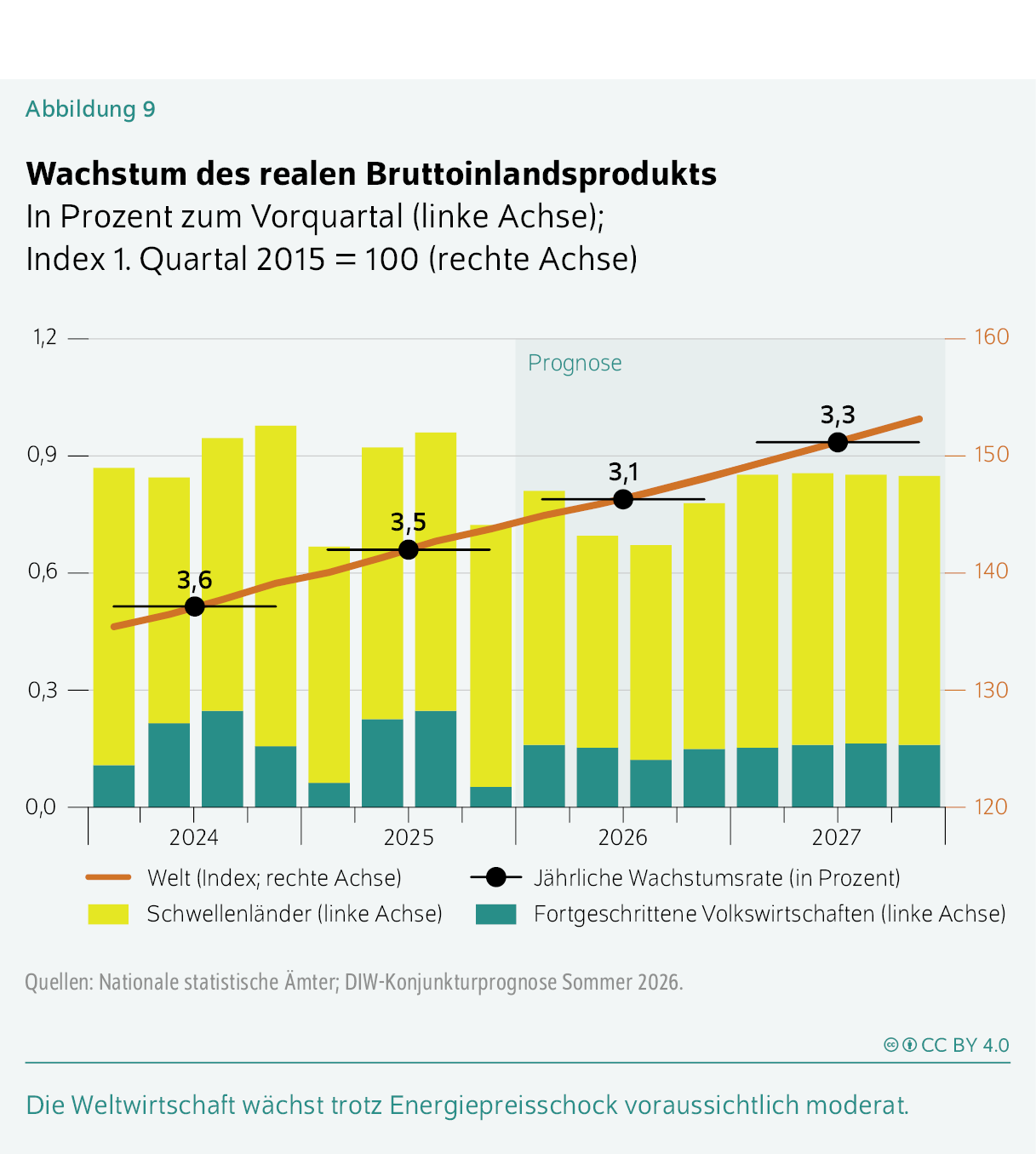

- Weltwirtschaftsleistung steigt trotz Energiepreisschock moderat weiter, um 3,1 Prozent in diesem und 3,3 Prozent im nächsten Jahr – US-Wirtschaft legt zu

„Die deutsche Wirtschaft war gerade dabei, sich aus drei schwachen Jahren herauszuarbeiten, als der Iran-Krieg die Energiepreise nach oben trieb. Das bremst die Erholung spürbar – aber wir erleben kein zweites 2022: Der Schock ist kleiner, die Versorgung noch gesichert, und die expansive Finanzpolitik stützt an anderer Stelle.“ Geraldine Dany-Knedlik, DIW-Konjunkturchefin

Abstractkeyboard_arrow_up

Die deutsche Wirtschaft kommt nach drei schwachen Jahren nicht recht in Fahrt. Zum Jahreswechsel hatte sich noch eine leichte Erholung abgezeichnet, die vor allem von der Binnenwirtschaft und dem privaten Konsum hätte getragen werden sollen. Doch neben den ohnehin vorhandenen strukturellen Problemen muss die deutsche Wirtschaft nun auch den Folgen des Iran-Kriegs Tribut zollen. Der Energiepreisschock hat die wirtschaftliche Erholung hierzulande ausgebremst, bevor sie sich festigen konnte. Gestiegene Öl- und Gaspreise treiben seitdem die Verbraucherpreise, schmälern die Kaufkraft der privaten Haushalte und nähren die ohnehin verbreitete Unsicherheit. Ein tiefer Einbruch wie in der Energiepreiskrise 2022/23 zeichnet sich gleichwohl nicht ab.

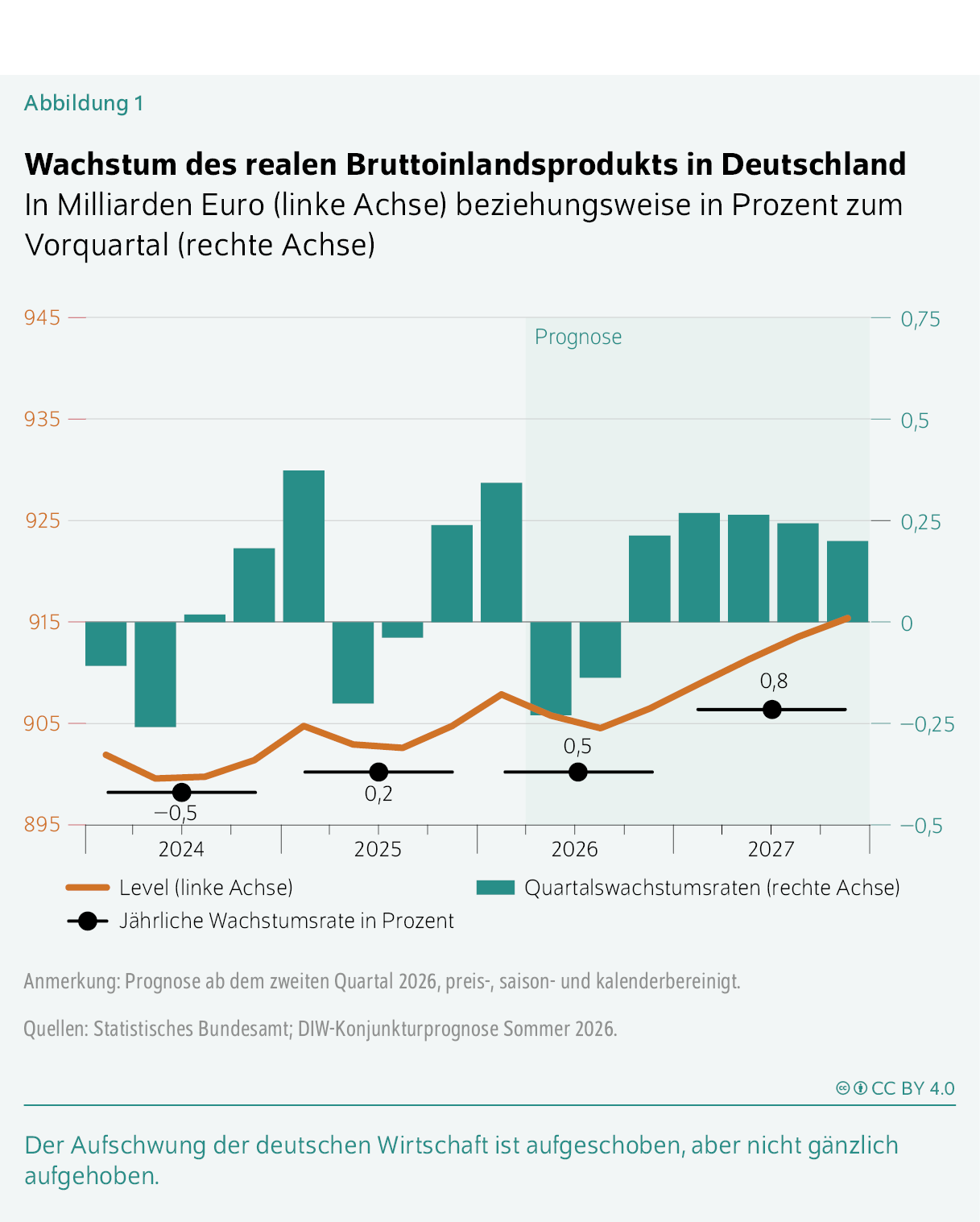

Zum Jahresauftakt ist die Wirtschaftsleistung in Deutschland noch um 0,3 Prozent gestiegen, getragen allein von der öffentlichen Hand und vom Außenhandel, während die übrige Binnenwirtschaft schwach blieb. Im Verlauf des Jahres macht sich der Energiepreisschock deutlich bemerkbar: Die Wirtschaftsleistung dürfte im zweiten Quartal leicht schrumpfen (um 0,2 Prozent) und auch im dritten Quartal noch geringfügig sinken, bevor sie sich zum Jahresende wieder stabilisiert. Der private Konsum gibt nach und auch die Investitionsbereitschaft bleibt schwach. Stützend wirkt erneut allein die öffentliche Hand. Auch über das laufende Jahr hinaus bleibt die expansive Ausrichtung der Finanzpolitik der entscheidende Treiber. Steigende Verteidigungsausgaben und schrittweise anlaufende Mittel aus dem Sondervermögen für Infrastruktur und Klimaneutralität tragen den Großteil des Wachstums – Bäume können sie aber nicht ausreißen, die Wirkung der Investitionen entfaltet sich nur zögerlich. Nach voraussichtlich 0,5 Prozent in diesem Jahr erwartet das DIW Berlin für das kommende Jahr ein Wirtschaftswachstum von 0,8 Prozent, jeweils rund ein halber Prozentpunkt weniger als noch im Frühjahr. Die Verbraucherpreisinflation liegt mit 2,9 beziehungsweise 3,0 Prozent über dem Stabilitätsziel der Europäischen Zentralbank, die Arbeitslosenquote steigt auf 6,4 Prozent in diesem Jahr. Wie groß die Risiken sind, zeigt eine aktualisierte Szenarioanalyse des DIW Berlin: In einem marktbasiert abgeleiteten Negativszenario läge das Wachstum in diesem Jahr um rund 1,5 Prozentpunkte niedriger. Das entspräche einem Schrumpfen der deutschen Wirtschaft in diesem Jahr um etwas weniger als ein halbes Prozent. Die Inflation läge auf ähnlichem Niveau wie in der Energiepreiskrise 2023.

Die Weltwirtschaft wächst trotz des Energiepreisschocks moderat weiter. Zwar dämpft der Iran-Krieg die globalen Aussichten, doch der Welthandel expandierte zum Jahresauftakt kräftig und schwächt sich nur leicht ab. Vor allem die USA setzen sich von der globalen Abschwächung ab und legen mit 2,2 Prozent in diesem Jahr gegen den Trend zu, getragen von Investitionen und Energieexporten; der Euroraum wächst mit 0,3 Prozent hingegen nur schwach. Für die globale Wirtschaftsleistung erwartet das DIW Berlin insgesamt ein Wachstum von 3,1 Prozent in diesem und 3,3 Prozent im nächsten Jahr.

Inhaltsverzeichnis

Deutsche Wirtschaft: Energiepreisschock bremst die Erholung

Hohe Energiepreise verhindern eine schwungvolle Erholung der deutschen Wirtschaft. Zum Ende des vergangenen Jahres hatte sich eine zarte Belebung abgezeichnet, die vor allem von der Binnenwirtschaft und einem robusten privaten Konsum getragen wurde. Der Energiepreisschock infolge des Iran-Kriegs hat diese Erholung jedoch ausgebremst, bevor sie sich festigen konnte. Gestiegene Öl- und Gaspreise treiben die Verbraucherpreise, schmälern die Kaufkraft der privaten Haushalte, steigern die Kosten der Unternehmen und nähren die ohnehin verbreitete Unsicherheit. Zugleich bleiben die strukturellen Schwächen der deutschen Wirtschaft – die abnehmende Wettbewerbsfähigkeit der Industrie, die hohen Produktionskosten und der demografische Wandel – ungelöst. Sie verlieren auch unter dem Eindruck der Energiekrise nicht an Bedeutung.

Die Folgen des Iran-Kriegs dürften das Wachstum der deutschen Wirtschaft in diesem und im kommenden Jahr spürbar dämpfen; dennoch werden die realwirtschaftlichen Auswirkungen wohl geringer ausfallen als nach der Energiekrise 2022/23 infolge des russischen Überfalls auf die Ukraine. Der Schock ist kleiner und anders gelagert als damals: Es handelt sich dieses Mal primär um einen Ölpreis- und nicht um einen Gaspreisschock. Zudem mangelt es derzeit nicht an Öl und Gas, ein Mengenschock ist ausgeblieben. Die Versorgung ist seit der Energiekrise diversifiziert worden; die inländische Versorgungssicherheit ist nicht gefährdet. Hinzu kommt die konjunkturelle Ausgangslage: Anders als 2022, als der Schock eine überausgelastete Wirtschaft mit hoher Beschäftigung und geringer Arbeitslosigkeit traf, befindet sich die deutsche Wirtschaft derzeit in einer Phase der Unterauslastung. Bei schwacher Nachfrage können die Unternehmen die gestiegenen Energiekosten nur begrenzt weiterreichen, zudem bleiben mögliche Zweitrundeneffekte über die Löhne gedämpft. Der Energiepreisschock schlägt daher vor allem unmittelbar über die verteuerte Energiekomponente auf die Kaufkraft durch, die Auswirkungen auf die Kerninflation ohne Energie und Nahrungsmittel bleiben begrenzt. Zudem dürfte die Geldpolitik dem Preisschub annahmegemäß rascher entgegenwirken als 2022, was die Zweitrundeneffekte wohl zusätzlich begrenzen wird.

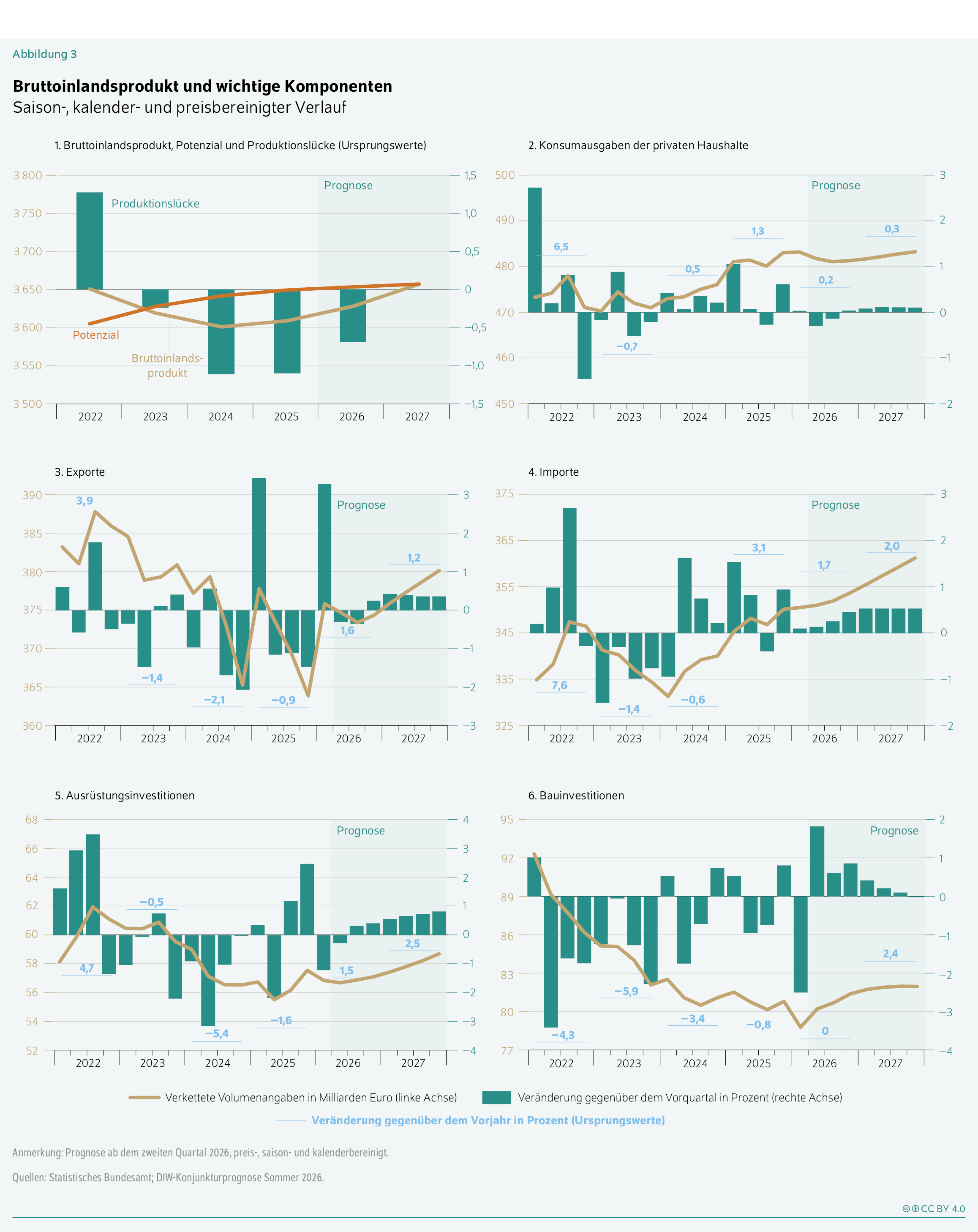

Zum Jahresauftakt expandierte das deutsche Bruttoinlandsprodukt im Vergleich zum Schlussquartal des Vorjahres noch um 0,3 Prozent (Abbildung 1). Getragen wurde der Zuwachs von der öffentlichen Hand und vom Außenhandel. Die übrige Binnenwirtschaft entwickelte sich hingegen schwach. So expandierte der öffentliche Konsum erneut kräftig (um 1,1 Prozent), während der private Konsum stagnierte – gleichzeitig ging die saisonbereinigte Sparquote leicht auf 10,1 Prozent zurück. Die Bruttoanlageinvestitionen sanken deutlich um 1,5 Prozent: Vor allem die Bauinvestitionen gingen aufgrund der niedrigen Temperaturen zu Jahresbeginn merklich zurück (um 2,5 Prozent). Auch die Ausrüstungsinvestitionen sanken (um 1,2 Prozent); hier gab es eine starke negative Gegenbewegung bei den zuvor außerordentlich hohen öffentlichen Investitionen.

Vom Außenhandel gingen dagegen deutlich positive Impulse aus. Die Exporte legten nach drei schwachen Quartalen überraschend stark zu (um 3,3 Prozent). Die Dienstleistungsexporte nahmen – insbesondere im Bereich der Informationstechnologie – kräftig zu und die Warenausfuhren in die USA stabilisierten sich. Die Importe stiegen hingegen nur geringfügig (um 0,1 Prozent), sodass der rechnerische Außenbeitrag mit 1,3 Prozentpunkten deutlich positiv ausfiel (Tabelle 1).

Tabelle 1: Quartalsdaten zur Entwicklung der Verwendungs- und Entstehungskomponenten des realen Bruttoinlandsprodukts in Deutschland

In Prozent (jeweils gegenüber dem Vorquartal, saison- und kalenderbereinigt)

| 2025 | 2026 | 2027 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I | II | III | IV | I | II | III | IV | I | II | III | IV | |

| Privater Verbrauch | 1,1 | 0,1 | −0,3 | 0,6 | 0,0 | −0,3 | −0,1 | 0,0 | 0,1 | 0,1 | 0,1 | 0,1 |

| Öffentliche Konsumausgaben | −0,7 | 0,2 | 0,7 | 1,5 | 1,1 | −0,4 | 0,3 | 0,5 | 0,6 | 0,6 | 0,7 | 0,5 |

| Bruttoanlageinvestitionen | 0,5 | −0,9 | 0,1 | 1,3 | −1,5 | 1,0 | 0,6 | 0,7 | 0,6 | 0,5 | 0,5 | 0,4 |

| Bauten | 0,5 | −0,9 | −0,7 | 0,8 | −2,5 | 1,8 | 0,6 | 0,9 | 0,4 | 0,2 | 0,1 | 0,0 |

| Ausrüstungen | 0,4 | −2,2 | 1,2 | 2,5 | −1,2 | −0,3 | 0,3 | 0,4 | 0,6 | 0,7 | 0,7 | 0,8 |

| Sonstige Investitionen | 0,6 | 1,2 | 0,9 | 1,0 | 0,6 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

| Lagerveränderung1 | −1,0 | 0,7 | 0,2 | 0,3 | −0,9 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Inländische Verwendung | −0,5 | 0,6 | 0,3 | 1,2 | −0,9 | −0,1 | 0,1 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Außenbeitrag | 0,8 | −0,8 | −0,3 | −1,0 | 1,3 | −0,2 | −0,2 | −0,1 | 0,0 | −0,1 | −0,1 | −0,1 |

| Export | 3,4 | −1,2 | −1,1 | −1,5 | 3,3 | −0,3 | −0,3 | 0,2 | 0,4 | 0,4 | 0,4 | 0,4 |

| Import | 1,5 | 0,8 | −0,4 | 1,0 | 0,1 | 0,1 | 0,3 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| Bruttoinlandsprodukt | 0,4 | −0,2 | 0,0 | 0,2 | 0,3 | −0,2 | −0,1 | 0,2 | 0,3 | 0,3 | 0,2 | 0,2 |

| Bruttowertschöpfung | 0,6 | −0,1 | 0,0 | 0,3 | 0,1 | −0,2 | −0,1 | 0,2 | 0,3 | 0,3 | 0,2 | 0,2 |

| Verarbeitendes Gewerbe | 1,7 | −0,2 | −1,0 | 0,3 | 0,7 | −0,6 | −0,4 | 0,0 | 0,1 | 0,2 | 0,2 | 0,1 |

| Baugewerbe | 1,3 | −2,1 | −0,8 | −0,6 | −0,6 | 0,5 | 0,3 | 0,8 | 0,4 | 0,2 | 0,1 | 0,0 |

| Handel, Gastgewerbe, Verkehr | 1,1 | −0,3 | 0,2 | 0,0 | 0,1 | −0,5 | −0,3 | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 |

| Unternehmensdienstleister | −0,1 | 0,3 | 0,1 | −0,1 | −0,1 | −0,5 | −0,4 | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 |

| Öffentliche Dienstleistungen, Erziehung, Gesundheit | 0,2 | 0,4 | 0,4 | 1,0 | 0,0 | 0,2 | 0,2 | 0,4 | 0,4 | 0,4 | 0,4 | 0,3 |

1 Wachstumsbeitrag in Prozentpunkten.

Anmerkung: Prognose ab dem zweiten Quartal 2026.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2026.

Produktionsseitig fiel das Bild gemischt aus. Die Bruttowertschöpfung im Produzierenden Gewerbe legte insgesamt zu (um 0,5 Prozent), getragen vom Verarbeitenden Gewerbe (plus 0,7 Prozent). Das Baugewerbe gab währenddessen erneut nach (minus 0,6 Prozent). Die Dienstleistungsbereiche stagnierten weitgehend: In Handel, Verkehr und Gastgewerbe sowie in der Information und Kommunikation gab es nur geringe Zuwächse (jeweils plus 0,1 Prozent). Die öffentlichen Dienstleister stagnierten und die Unternehmens- wie die sonstigen Dienstleistungen gaben leicht nach. Insgesamt stieg die Bruttowertschöpfung im ersten Quartal nur geringfügig um 0,1 Prozent.

Stimmung trübt sich ein – Wirtschaft schrumpft zur Jahresmitte

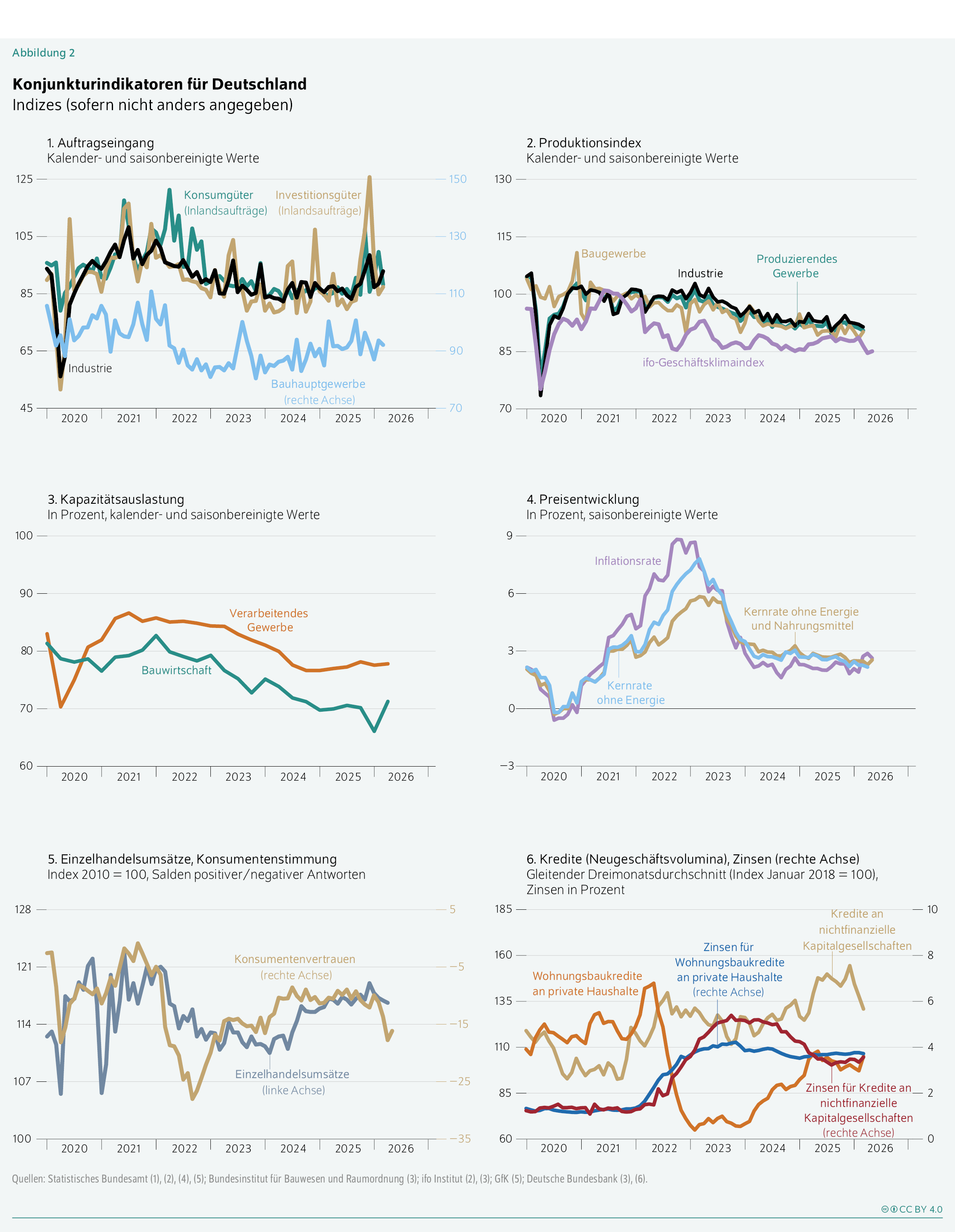

Seit Ausbruch des Iran-Kriegs hat sich die Stimmung in Deutschland deutlich eingetrübt (Abbildung 2). Der ifo-Geschäftsklimaindex fiel im April auf den niedrigsten Stand seit Mai 2020, wobei sich vor allem die Erwartungen verschlechterten. Der Einkaufsmanagerindex rutschte – insbesondere aufgrund der sehr schwachen Einschätzung im Dienstleistungssektor – wieder unter die Expansionsschwelle von 50 Punkten. Diese Stimmungseintrübung schlägt sich bereits in Aktivitätsdaten nieder: Der Produktionsindex im Produzierenden Gewerbe gab im ersten Quartal nach (um 0,6 Prozent), wobei die Industrieproduktion und insbesondere die Investitionsgüterproduktion noch stärker zurückgingen. Die Umsätze im Verarbeitenden Gewerbe stagnierten, während die Einzelhandelsumsätze sanken. Die Konsumstimmung trübte sich ein: Das GfK-Konsumklima ging im Zuge des Kriegs spürbar zurück und stabilisierte sich zuletzt auf niedrigem Niveau; das HDE-Konsumbarometer blieb nach wiederholten Rückgängen ebenfalls gedämpft. Auch die Investitionsbereitschaft ist nach wie vor schwach: Laut DIHK-Umfrage sind die Investitionsabsichten der Unternehmen erneut gesunken. Am Arbeitsmarkt signalisiert das ifo-Beschäftigungsbarometer einen weiteren – wenn auch moderaten – Beschäftigungsabbau. Darüber hinaus gingen die Auftragseingänge im Verarbeitenden Gewerbe, die zu Beginn des Jahres aufwärtsgerichtet waren und wohl von Vorzieheffekten in Erwartung weiterer Lieferengpässe durch den Iran-Krieg gestützt wurden, im April deutlich zurück.

Vor diesem Hintergrund dürfte die deutsche Wirtschaft im zweiten Quartal leicht um 0,2 Prozent schrumpfen. Der private Konsum gibt wohl unter dem Eindruck rasch steigender Preise und erhöhter Unsicherheit nach. Auch die Ausrüstungsinvestitionen dürften erneut leicht zurückgehen, da anhaltende Belastungen durch regulatorische Anforderungen, Zollunsicherheiten und hohe Energiekosten – letztere durch den Iran-Krieg zusätzlich verstärkt – die Investitionsbereitschaft der Unternehmen dämpfen. Stützend wirkt allein die öffentliche Hand. Vom Außenhandel sind nach dem außergewöhnlich starken Jahresauftakt keine weiteren positiven Impulse zu erwarten; die Ausfuhren dürften nach den Vorzieheffekten im ersten Halbjahr vorübergehend etwas schwächer ausfallen (Abbildung 3). Auch im weiteren Jahresverlauf stellt sich wohl keine Erholung ein. Im dritten Quartal dürfte die Wirtschaftsleistung erneut geringfügig sinken, bevor sie sich zum Jahresende voraussichtlich wieder stabilisiert.

Energiepreisschock dämpft Aufschwung – strukturelle Schwächen bleiben

Die deutsche Wirtschaft befindet sich weiterhin in einer Phase struktureller Umbrüche. Die abnehmende Wettbewerbsfähigkeit der Industrie, die im internationalen Vergleich hohen Produktionskosten und der demografische Wandel belasten die wirtschaftliche Aktivität dauerhaft. Die Verschiebungen sind erheblich: Im Vergleich zum Höhepunkt der Industriebeschäftigung Mitte 2019 gibt es in diesem Bereich heute rund 660000 Stellen weniger. Gleichzeitig wurden im öffentlichen Dienst, im Gesundheits- und Sozialwesen im gleichen Zeitraum mehr als 1,2 Millionen Stellen aufgebaut. Ein Teil dieser Entwicklung spiegelt den demografisch bedingten Ausbau personenbezogener Dienstleistungen wider.

Höhere Öl- und Gaspreise treiben die Inflation und schmälern die real verfügbaren Einkommen, die mit 0,1 Prozent in diesem Jahr nahezu stagnieren und erst 2027 wieder spürbar zulegen (um 0,6 Prozent). Der private Konsum kommt daher erst allmählich und in abgeschwächter Form wieder in Schwung. Die exportorientierte Industrie erholt sich angesichts der strukturellen Belastungen und der anhaltenden außenwirtschaftlichen Unsicherheit ebenfalls nur langsam. Der entscheidende stützende Faktor im Prognoseverlauf bleibt die expansive Ausrichtung der Finanzpolitik – bei einer Geldpolitik, die auf den Preisschock annahmegemäß mit zwei Zinsschritten von jeweils 25 Basispunkten reagiert (Kasten 1). Steigende Verteidigungsausgaben und schrittweise wirksam werdende Mittel aus dem Sondervermögen für Infrastruktur und Klimaneutralität schieben den öffentlichen Konsum und die öffentlichen Investitionen an (Kasten 2). Sie tragen damit in beiden Prognosejahren den Großteil des Wachstums (Tabelle 2). Die Wirkung des Sondervermögens entfaltet sich allerdings nur zögerlich, da Planung und Mittelabfluss hinter den ursprünglichen Erwartungen zurückbleiben. Diese expansiven Effekte dämpfen den konjunkturellen Rückschlag, können ihn aber nicht vollständig auffangen – zumal sie über eine höhere Bau- und Investitionsnachfrage zugleich preistreibend wirken.

Tabelle 2: Beiträge zur Veränderung des Bruttoinlandsprodukts in Deutschland

In Prozentpunkten (preisbereinigt)

| Veränderungsbeiträge1 | |||

|---|---|---|---|

| 2025 | 2026 | 2027 | |

| Konsumausgaben | 1,0 | 0,7 | 0,6 |

| Private Haushalte | 0,7 | 0,1 | 0,1 |

| Staat | 0,3 | 0,6 | 0,5 |

| Bruttoanlageinvestitionen | 0,0 | 0,2 | 0,6 |

| Bauten | −0,1 | 0,0 | 0,2 |

| Ausrüstungen | −0,1 | 0,1 | 0,2 |

| Sonstige Anlagen | 0,2 | 0,1 | 0,2 |

| Vorratsveränderungen | 0,8 | −0,4 | −0,1 |

| Inländische Verwendung | 1,8 | 0,5 | 1,1 |

| Außenbeitrag | −1,5 | 0,0 | −0,3 |

| Exporte | −0,4 | 0,6 | 0,5 |

| Importe | −1,2 | −0,6 | −0,8 |

| Bruttoinlandsprodukt2 | 0,2 | 0,5 | 0,8 |

1 Verwendungsaggregate abzüglich ihres Importgehalts.

2 Veränderung gegenüber dem Vorjahr in Prozent; Abweichungen in den Summen durch Runden der Zahlen.

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt; Berechnungen der Institute; DIW-Konjunkturprognose Sommer 2026.

Annahmen und Rahmenbedingungenkeyboard_arrow_up

Dieser Prognose liegen Annahmen zum Verlauf der Leitzinsen, Wechselkurse und Rohstoffpreise zugrunde (Tabelle). Diese Annahmen basieren auf bisherigen Entwicklungen, den Preisen an Terminmärkten sowie Schlussständen zum Stichtag der Prognose am 22. Mai 2026.

Tabelle: Annahmen dieser Prognose

| 2024 | 2025 | 2026 | 2027 | ||

|---|---|---|---|---|---|

| EZB-Einlagefazilität1 (Jahresende) | Prozent | 3,0 | 2,0 | 2,5 | 2,5 |

| EZB-Leitzins (Jahresende) | Prozent | 3,15 | 2,15 | 2,90 | 2,90 |

| Geldmarktzins | EURIBOR-Dreimonatsgeld in Prozent | 3,6 | 2,2 | 2,6 | 2,8 |

| Kapitalmarktzins | Rendite für Staatsanleihen im Euroraum mit zehnjähriger Restlaufzeit | 3,0 | 3,1 | 3,4 | 3,5 |

| Kapitalmarktzins | Rendite für Staatsanleihen in Deutschland mit zehnjähriger Restlaufzeit | 2,4 | 2,7 | 3,0 | 3,1 |

| Wechselkurs | US-Dollar/Euro | 1,08 | 1,15 | 1,16 | 1,16 |

| Erdölpreis | US-Dollar/Barrel | 79,7 | 68,0 | 93,5 | 80,9 |

| Gaspreis | Euro/Megawattstunde | 34,4 | 36,3 | 46,4 | 37,8 |

1 Die EZB steuert die Wirtschaft aktuell über die Einlagefazilität, nicht den Hauptrefinanzierungssatz (Leitzins).

Anmerkung: Jahresdurchschnittswerte; EZB-Einlagefazilitätswerte zum Jahresende.

Quellen: Europäische Zentralbank; European Money Markets Institute (EMMI); Eurex Exchange; Deutsche Bundesbank; Federal Reserve; Energy Information Administration (EIA); Intercontinental Exchange (ICE); CME Group; DIW-Konjunkturprognose Sommer 2026.

Der Energiepreisschock im Zuge des Iran-Kriegs schlägt sich bereits seit März in den Verbraucherpreisen des Euroraums nieder: Während die Inflation zu Beginn des Jahres noch knapp unter dem Stabilitätsziel der EZB von zwei Prozent lag, kletterte sie zuletzt im Mai auf 3,2 Prozent. In dieser Prognose wird angenommen, dass die Zentralbank auf den Preisschock mit zwei Zinsschritten zu jeweils 25 Basispunkten reagieren wird, sodass der Einlagesatz im dritten Quartal 2,5 Prozent erreichen dürfte.

Im Einklang mit der erwarteten Leitzinserhöhung sind auch die Geldmarktzinsen gestiegen und dürften bis zum Ende des Prognosezeitraums bei knapp unter drei Prozent verharren. Die Zinserhöhung dürfte sich auch in den Refinanzierungskosten für Haushalte und Unternehmen niederschlagen. Es wird zudem angenommen, dass die Kapitalmarktzinsen über den Prognosehorizont weitgehend unverändert bei 3,1 Prozent für Deutschland und 3,5 Prozent für den Euroraum liegen werden. Damit haben sich die Kapitalmarktzinsen im Vergleich zur Frühjahrsprognose erhöht.

Im Zuge des Iran-Kriegs hat der Euro gegenüber dem Dollar abgewertet. Es wird angenommen, dass der Wechselkurs auf dem zum Datenschluss erreichten Niveau von 1,16 US-Dollar pro Euro verbleibt. Der Iran-Krieg hat zu einem Preisschock auf den Rohöl- und Gasmärkten geführt. Basierend auf Future-Preisen wird angenommen, dass der Rohölpreis der Sorte Brent im dritten Quartal noch auf dem hohen Niveau verharren und dann im Verlauf des Prognosehorizontes wieder absinken wird, im Vorkriegsvergleich allerdings erhöht bleibt. Es ergibt sich ein Preis von rund 94 US-Dollar pro Barrel im laufenden Jahr und rund 81 US-Dollar pro Barrel im kommenden Jahr. Damit ist dieser Prognose im Vergleich zum Frühjahr ein um etwa 25 Prozent höherer Rohölpreis für das laufende Jahr und ein um 19 Prozent höherer Preis für das kommende Jahr unterstellt. Auch die Großhandelspreise für Gas (TTF) sind aufgrund des Iran-Kriegs stark gestiegen und haben sich im Vergleich zum Vorkriegsniveau zeitweise verdoppelt. In dieser Prognose wird unterstellt, dass die Preise noch bis einschließlich des ersten Quartals 2027 auf ihrem hohen Niveau verharren und dann allmählich wieder sinken werden. Annahmegemäß betragen die Gaspreise in diesem Jahr somit im Schnitt 46 Euro je Megawattstunde und im Jahr 2027 rund 38 Euro je Megawattstunde. Die Gaspreisannahmen bleiben damit im Vergleich zur Frühjahrsprognose für das laufende Jahr unverändert, für das kommende Jahr erhöhen sie sich um 18 Prozent. Dieser Prognose liegen zudem handelspolitische Annahmen zugrunde.Vergleiche dazu den Textteil zur Weltwirtschaft in diesem Wochenbericht.

Annahmen zu den finanzpolitischen Maßnahmenkeyboard_arrow_up

Die Finanzpolitik ist im laufenden und kommenden Jahr expansiv ausgerichtet (Tabelle). Die Ausgabenseite gibt in beiden Jahren deutliche expansive Impulse durch die Inanspruchnahme der erweiterten Verschuldungsspielräume für Infrastruktur und Verteidigung. Einnahmenseitig entlasten Steuererleichterungen Haushalte und Unternehmen – restriktive Impulse seitens der Sozialversicherungen kompensieren diesen Effekt aber teilweise.

Tabelle: Finanzpolitische Maßnahmen: Be- (–) und Entlastungen (+) des gesamtstaatlichen Haushalts

In Milliarden Euro (gegenüber dem Vorjahr)

| 2026 | 2027 | |

|---|---|---|

| Einnahmen der Gebietskörperschaften | ||

| Jahressteuergesetz 2022 | −0,2 | −0,2 |

| Inflationsausgleichsgesetz (Anpassung Einkommenssteuertarif) | −0,6 | −0,5 |

| Abbau Kalte Progression 2027 | 0,0 | −4,2 |

| Steueränderungsgesetz 2025 (ohne Umsatzsteuer) | 0,0 | −1,1 |

| Steuerfortentwicklungsgesetz | −5,5 | −0,9 |

| Jahressteuergesetz 2024 | 0,3 | −0,1 |

| Aktivrente (Rentenpaket) | −0,8 | −0,1 |

| Zweites Betriebsrentenstärkungsgesetz (Rentenpaket) | 0,0 | −0,1 |

| Degressive AfA (Zweites und Viertes Corona-Steuerhilfegesetz) | 3,8 | 1,5 |

| Investitionssofortprogramm (Degressive AfA, steuerliche Begünstigung Elektroautos, Ausweitung Forschungszulage) | −3,4 | −5,2 |

| Wachstumschancengesetz | −0,7 | 0,1 |

| Änderungen bei Agrardiesel-Rückvergütung | −0,4 | 0,0 |

| Dauerhafte Umsatzsteuersenkung in der Gastronomie | −3,1 | −0,7 |

| Temporäre Energiesteuerabsenkung auf Kraftstoffe | −1,4 | 1,4 |

| Anhebung Lkw-Maut | 0,2 | 0,0 |

| Anhebung der Tabaksteuer | 0,8 | 0,0 |

| Luftverkehrsabgabe | −0,2 | −0,2 |

| Zukunftsfinanzierungsgesetz | −0,1 | 0,0 |

| Erlöse Brennstoffemissionshandel (BEHG) | 3,0 | 0,0 |

| Globale Mindestbesteuerung (Säule 2) | 1,0 | −0,3 |

| Plastikabgabe | 0,0 | 1,4 |

| Sonstige steuerliche Maßnahmen | −2,5 | −3,3 |

| Einnahmen der Sozialversicherungen | ||

| Erhöhung durchschnittlicher Zusatzbeitrag zur gesetzlichen Krankenversicherung | 3,4 | 2,6 |

| Erhöhung Beitragssatz in der gesetzlichen Pflegeversicherung | 0,0 | 1,9 |

| Ausgaben der Gebietskörperschaften | ||

| Wohngeldreform | 0,4 | 0,0 |

| Kürzungen beim Elterngeld für Spitzenverdienende | 0,1 | 0,0 |

| Anhebung des Kindergeldes | −0,9 | 0,0 |

| Startchancenprogramm für Schulen | −0,5 | −0,3 |

| Frühstartrente (Rentenpaket) | −0,1 | 0,0 |

| Leistungsrechtanpassungsgesetz | −0,1 | 0,0 |

| Subvention Netzentgelte | −6,5 | 0,0 |

| Industriestrompreis | 0,0 | −1,5 |

| Abschaffung Gasspeicherumlage | 3,1 | 0,0 |

| Sondervermögen Klima- und Transformationsfonds (KTF, ohne Netzentgelte/Industriestrompreis) | −2,3 | −0,4 |

| Mehrausgaben Sondervermögen Infrastruktur und Klimaneutralität (SVIK) | −12,0 | −10,0 |

| Mehrausgaben für Verteidigung (inkl. Sondervermögen Bundeswehr) | −13,9 | −14,2 |

| Zusätzliche Unterstützung für die Ukraine | −2,8 | −0,1 |

| Ausgaben der Sozialversicherungen | ||

| Krankenhausreform | −0,2 | −0,2 |

| Entbudgetierung Hausarztversorgung | −0,4 | 0,0 |

| Pflegeunterstützungs- und -entlastungsgesetz | −0,2 | −0,3 |

| Verlängerung Bezugsdauer Kurzarbeitergeld | 0,0 | 0,3 |

| Sparpaket Krankenkassen 2026 | 2,0 | −2,0 |

| Insgesamt | −40,6 | −36,7 |

| In Relation zum Bruttoinlandsprodukt in Prozent | −0,9 | −0,8 |

Anmerkung: Ohne makroökonomische Rückwirkungen. Sonstige steuerliche Maßnahmen beinhalten das Jahressteuergesetz 2020, das Gesetz zur Modernisierung des Körperschaftsteuerrechts, das Behinderten-Pauschbetragsgesetz, das Vierte Bürokratieentlastungsgesetz, das Kreditzweitmarktförderungsgesetz und die Erhöhung beziehungsweise (ab 1. Juli 2026) Senkung der Luftverkehrsabgabe.

Quellen: Bundesregierung (Haushaltsplan, Gesetzesentwürfe, Monatsberichte des Bundesfinanzministeriums, Datensammlung zur Steuerpolitik); DIW-Konjunkturprognose Sommer 2026.

Einnahmenseitig tragen Anpassungen des Einkommensteuertarifs zum Ausgleich der Kalten Progression im laufenden und kommenden Jahr zu einer Entlastung der privaten Haushalte bei. Arbeitnehmer*innen, die über das reguläre Renteneintrittsalter hinaus arbeiten, werden im Rahmen der sogenannten Aktivrente durch einen monatlichen Steuerfreibetrag entlastet. Das Steueränderungsgesetz 2025 entfaltet im Jahr 2027 weitere expansive Impulse, unter anderem durch die fortwirkende Erhöhung der Entfernungspauschale und durch die dauerhafte Umsatzsteuersenkung auf sieben Prozent im Gastronomiebereich. Als Reaktion auf gestiegene Energiepreise im Zusammenhang mit dem Iran-Krieg wurde die Energiesteuer auf Kraftstoffe im laufenden Jahr für die Monate Mai und Juni temporär abgesenkt (Tankrabatt). Diese vorübergehende Senkung sorgt auf Jahressicht im Jahr 2027 für einen entsprechenden restriktiven Impuls. Mindereinnahmen entstehen durch die Rückvergütung für Agrardieselausgaben an landwirtschaftliche Betriebe. Unternehmen profitieren allgemein in beiden Jahren von steuerlichen Entlastungen durch das Steuerfortentwicklungsgesetz und das Investitionssofortprogramm.

Der nationale Brennstoffemissionshandel (BEHG) generiert im laufenden Jahr Mehreinnahmen, da der CO2-Preis voraussichtlich die gesetzliche Obergrenze von 65 Euro erreicht. Da die Einbettung von Emissionen aus den Bereichen Wärme und Verkehr in den Europäischen Emissionshandel (EU-ETS 2) auf das Jahr 2028 verschoben wurde, bleibt der nationale CO2-Preis im Jahr 2027 weitgehend konstant, sodass von ihm kein finanzpolitischer Impuls ausgeht. Die globale Mindestbesteuerung (Säule 2) trägt im laufenden Jahr zu Mehreinnahmen bei. Die Plastikabgabe fällt aufgrund von Verzögerungen bei der Gesetzgebung annahmegemäß nun erst ab dem Jahr 2027 an. Insgesamt ist die Finanzpolitik auf der Einnahmenseite der Gebietskörperschaften im laufenden und kommenden Jahr leicht expansiv ausgerichtet.

Aufseiten der Sozialversicherungen werden Einsparbemühungen verfolgt, um die Beitragssätze zu stabilisieren. Hierunter fällt das im vergangenen Jahr beschlossene Klinik-Sparpaket sowie das vom Bundeskabinett verabschiedete Gesetz zur Stabilisierung der Beitragssätze in der gesetzlichen Krankenversicherung (GKV), das allerdings noch einige Abstimmungsrunden durchlaufen muss und somit hier noch nicht als konkrete finanzpolitische Maßnahme hinterlegt wird. Insgesamt wird davon ausgegangen, dass es zu einer Stabilisierung der Zusatzbeiträge in der GKV kommt – allerdings nicht vollumfänglich, sodass die Zusatzbeiträge auch im laufenden und kommenden Jahr leicht steigen werden. Für das Jahr 2027 ist zudem ein weiterer Anstieg des Beitragssatzes zur gesetzlichen Pflegeversicherung unterstellt.

Die finanzpolitische Gestaltung der Ausgabenseite des Staates hat im Prognosehorizont einen deutlich expansiven Charakter. Zwar gehen von der Wohngeldreform und Kürzungen beim Elterngeld für Spitzenverdienende im laufenden Jahr ausgabenmindernde Impulse aus, und der im Vorjahr vollzogene einmalige Ausgleich der Gasspeicherumlage wird nun als restriktiver Impuls verbucht. Auf der anderen Seite entstehen durch das Startchancenprogramm und die Anhebung des Kindergeldes Mehrausgaben. Die Frühstartrente und das Leistungsrechtsanpassungsgesetz generieren im laufenden Jahr geringe Mehrausgaben.

Die weitaus größten expansiven Impulse senden die erweiterten Verschuldungsspielräume für Infrastruktur, Klimaneutralität und Verteidigung (inklusive erhöhter Unterstützungsleistungen an die Ukraine im laufenden Jahr). Aus dem aufgestockten Klima- und Transformationsfonds (KTF) wird im laufenden Jahr unter anderem die Subvention der Netzentgelte finanziert (6,5 Milliarden Euro); weitere KTF-Programmausgaben fallen mit 2,3 Milliarden Euro ins Gewicht. Im Jahr 2027 wird zudem die Senkung des Industriestrompreises für ausgewählte energieintensive Wirtschaftszweige aus dem KTF finanziert. Die Ausgaben aus dem Sondervermögen Infrastruktur und Klimaneutralität belaufen sich in diesem Jahr auf rund zwölf Milliarden Euro und im Jahr 2027 auf rund zehn Milliarden Euro. Diese Impulse sind damit geringer als in der Frühjahrsprognose unterstellt. Dafür spielen deutlichere Planungs- und Umsetzungsverzögerungen als zunächst angenommen eine Rolle. Auch der Grad, in dem die abfließenden Mittel wirklich zusätzlich investiert werden, wird geringer eingeschätzt als noch im Frühjahr. Im Rahmen des Sondervermögens Bundeswehr bestellte Ausrüstungsgüter werden nach und nach geliefert. Die Verteidigungsausgaben im Rahmen der Bereichsausnahme von der Schuldenbremse steigen in beiden Jahren deutlich.

Auf der Ausgabenseite der Sozialversicherungen gehen von der Entbudgetierung der Hausarztversorgung,Hausärzt*innen unterlagen bisher dem Regelleistungsvolumen, einem festen Budget pro Quartal und Praxis. Leistungen oberhalb des Budgets wurden nur noch mit Abschlag oder gar nicht vergütet. Diese Budgetierung wurde nun aufgehoben, so dass Hausärzte die meisten ihrer Leistungen seither in voller Höhe und ohne Deckelung vergütet bekommen. dem Pflegeunterstützungs- und -entlastungsgesetz sowie der Krankenhausreform im laufenden Jahr expansive Impulse aus. Im Jahr 2027 führt das Auslaufen der verlängerten Bezugsdauer des Kurzarbeitergeldes zu einem geringen restriktiven Impuls. Der Wegfall des temporären Sparpakets der Krankenkassen wird als expansiver Impuls verbucht. Insgesamt sind die finanzpolitischen Maßnahmen auf der Ausgabenseite der Sozialversicherungen im laufenden und im kommenden Jahr neutral ausgerichtet.

Alles in allem beläuft sich die Budgetwirkung der finanzpolitischen Maßnahmen im laufenden Jahr auf –40,6 Milliarden Euro (–0,9 Prozent in Relation zum nominalen Bruttoinlandsprodukt) und im Jahr 2027 auf –36,7 Milliarden Euro (–0,8 Prozent).

Alles in allem dürfte das preisbereinigte Bruttoinlandsprodukt in Deutschland in diesem Jahr um 0,5 Prozent zunehmen. Im kommenden Jahr dürfte es um 0,8 Prozent ausgeweitet werden. Damit senkt das DIW Berlin seine Wachstumsprognose gegenüber dem Frühjahr deutlich um jeweils rund einen halben Prozentpunkt. Maßgeblich für die Revision sind die dämpfenden Effekte des Energiepreisschocks: Die länger höheren Öl- und Gaspreise treiben die Inflation und belasten über den Kaufkraftverlust den privaten Konsum; die gestiegene Unsicherheit verzögert die ohnehin spärliche Investitionsbelebung. Die Verbraucherpreisinflation liegt mit voraussichtlich 2,9 Prozent in diesem und 3,0 Prozent im kommenden Jahr deutlich über dem Stabilitätsziel der Europäischen Zentralbank (EZB) – ein Aufwärtsschub gegenüber der Frühjahrsprognose, der wesentlich auf die höheren Energiepreisannahmen zurückgeht. Die Arbeitslosenquote dürfte 2026 auf 6,4 Prozent steigen und 2027 bei 6,2 Prozent liegen (Tabelle 3). Die fiskalische Expansion hat ihren Preis: Das gesamtstaatliche Defizit weitet sich auf 3,9 Prozent in diesem und 4,3 Prozent im kommenden Jahr aus, der Schuldenstand steigt bis 2027 auf rund 67 Prozent des Bruttoinlandsprodukts.

Tabelle 3: Eckdaten zur Wirtschaftsentwicklung in Deutschland

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Bruttoinlandsprodukt1 | 0,2 | 0,5 | 0,8 |

| Erwerbstätige2 (1000 Personen) | 45977 | 45838 | 45923 |

| Arbeitslose (1000 Personen) | 2948 | 2992 | 2896 |

| Arbeitslosenquote BA3 (in Prozent) | 6,3 | 6,4 | 6,2 |

| Verbraucherpreise4 | 2,2 | 2,9 | 3,0 |

| Lohnstückkosten5 | 4,5 | 2,4 | 2,8 |

| Finanzierungssaldo des Staates6 | |||

| in Milliarden Euro | −123,6 | −179,0 | −203,2 |

| in Prozent des nominalen BIP | −2,8 | −3,9 | −4,3 |

| Leistungsbilanzsaldo | |||

| in Milliarden Euro | 202,7 | 192,2 | 181,3 |

| in Prozent des nominalen BIP | 4,5 | 4,2 | 3,8 |

1 Preisbereinigt. Veränderung gegenüber dem Vorjahr in Prozent.

2 Inlandskonzept.

3 Arbeitslose in Prozent der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit).

4 Veränderung gegenüber dem Vorjahr.

5 Im Inland entstandene Arbeitnehmerentgelte je Arbeitnehmerstunde bezogen auf das reale BIP je Erwerbstätigenstunde.

6 In Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen (ESVG).

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2026.

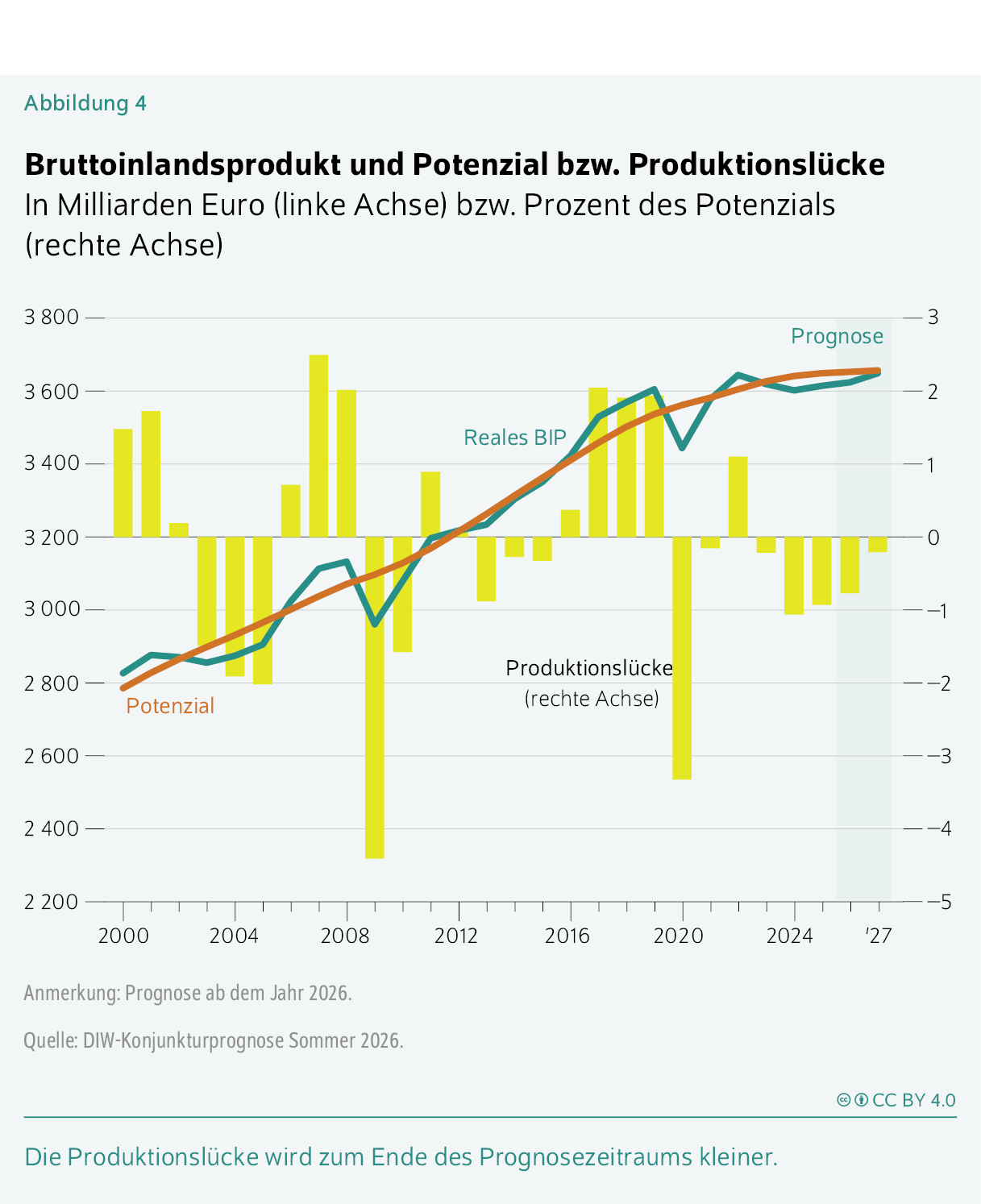

Die gesamtwirtschaftliche Produktionslücke bleibt in beiden Prognosejahren negativ (Abbildung 4): Sie beträgt durchschnittlich 0,8 Prozent im Jahr 2026 und 0,2 Prozent im Jahr 2027 und schließt sich erst im Verlauf der mittleren Frist. Dabei nimmt das Produktionspotenzial kaum zu – bis zum Jahr 2030 beträgt das Potenzialwachstum nur knapp über null Prozent. Vor allem die demografische Alterung dämpft über ein rückläufiges Arbeitsvolumen (der Wachstumsbeitrag beträgt –0,3 Prozentpunkte) das Potenzialwachstum, während der Kapitalstock (0,2 Prozentpunkte) und die totale Faktorproduktivität (0,1 Prozentpunkte) lediglich geringe positive Beiträge leisten (Kasten 3). Damit bleibt der Spielraum für eine kräftige konjunkturelle Erholung auch jenseits des Energiepreisschocks begrenzt.

Produktionspotenzialkeyboard_arrow_up

Die Berechnung des Produktionspotenzials basiert auf dem Verfahren der Europäischen Kommission.Für eine ausführliche Beschreibung dieser Methode siehe Karel Havik et al. (2010): The Production Function Methodology for Calculating Potential Growth Rates and Output Gaps. European Economy – Economic Papers Nr. 420, Europäische Kommission. Demografische Effekte werden durch ein Alterskohortenmodell berücksichtigt.Siehe Timm Bönke et al. (2023): DIW-Konjunkturprognose: Aussichten reichen von wolkig bis heiter. DIW Wochenbericht Nr. 50, 703-742 (online verfügbar).

Die Bevölkerung im erwerbsfähigen Alter wird im Wesentlichen anhand der 2025 aktualisierten Bevölkerungsprojektion (unter Annahme der moderaten Entwicklung der Geburtenrate und der Lebenserwartung sowie des niedrigen Wanderungssaldos) fortgeschrieben.Statistisches Bundesamt (2025): Statistischer Bericht: 16. koordinierte Bevölkerungsvorausberechnung für Deutschland, 2024 bis 2070. Diese Projektion wurde infolge der hohen Zuwanderung Geflüchteter im Jahr 2022, vor allem aus der Ukraine, angepasst. Damals betrug die Nettozuwanderung knapp 1,46 Millionen Personen, der höchste Stand seit 1950.Statistisches Bundesamt (2025): Wanderungen zwischen Deutschland und dem Ausland von 1950 bis 2025 (online verfügbar). Im laufenden Jahr soll die Nettoeinwanderung auf geschätzt 150000 Personen zurückgehen und deutlich unter den Durchschnitt der letzten zehn Jahre fallen. Unter diesen Bedingungen wird die Erwerbsbevölkerung in Deutschland ab dem laufenden Jahr im Zuge der demografischen Alterung insgesamt allmählich kleiner werden. Für den Anteil der Erwerbsfähigen an den Erwerbszuwanderern und den Nicht-Erwerbszuwanderern wird der Wert aus dem Ausländerzentralregister angesetzt.Rund 90 Prozent der EU-Zuwanderer sind im erwerbsfähigen Alter. Bei der Nicht-EU-Zuwanderung beträgt der Anteil 71 Prozent. Siehe Statistisches Bundesamt (2020): Ausländische Bevölkerung: Ergebnisse des Ausländerzentralregisters 2019. Fachserie 1, Reihe 2. Die Partizipationsquoten werden für Geflüchtete und die übrige Bevölkerung getrennt geschätzt und anschließend zusammengefasst. Angefangen mit 75,8 Prozent im Jahr 2025 steigt die gesamte Partizipationsquote leicht bis 2028, danach geht sie zurück. Auch die natürliche Erwerbslosenquote ergibt sich als gewichteter Durchschnitt der entsprechenden Werte für Geflüchtete und der übrigen Bevölkerung. Sie liegt im Jahr 2025 bei 3,4 Prozent, bleibt bis 2027 nahezu konstant auf diesem Niveau und sinkt dann bis 2030 auf 2,7 Prozent (Tabelle 1).

Tabelle 1: Mittelfrist: Erwerbstätige, Beschäftigte und Arbeitszeit

In tausend Personen (sofern nicht anders angegeben)

| Erwerbstätige (Inland) | beschäftigte Arbeitnehmer*innen (Inland) | jährliche Arbeitszeit je Erwerbstätigen | Bruttoinlandsprodukt | |||||

|---|---|---|---|---|---|---|---|---|

| preisbereinigt, verkettete Volumenwerte | in jeweiligen Preisen | Deflator | ||||||

| insgesamt | je Erwerbstätigen | je Erwerbstätigenstunde | ||||||

| in Tausenden | in Tausenden | in Stunden | in Milliarden Euro | in Euro | in Euro | in Milliarden Euro | 2020 = 100 | |

| 2020 | 44966 | 40927 | 1313 | 3451 | 76742 | 58 | 3451 | 100 |

| 2025 | 45977 | 42311 | 1332 | 3609 | 78490 | 59 | 4470 | 124 |

| 2030 | 45551 | 41964 | 1337 | 3701 | 81249 | 61 | 5152 | 139 |

| Jahresdurchschnittliche Veränderung in Prozent | ||||||||

| 2025/2020 | 0,45 | 0,67 | 0,28 | 0,90 | 0,45 | 0,17 | 5,31 | 4,37 |

| 2030/2025¹ | -0,19 | -0,16 | 0,08 | 0,51 | 0,69 | 0,61 | 2,88 | 2,36 |

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2026.

Die durchschnittliche Wachstumsrate des Arbeitsvolumens wird bis 2030 voraussichtlich bei –0,5 Prozentpunkten liegen. Ab 2026 wird sie vor allem durch die schrumpfende Erwerbsbevölkerung und die sinkende potenzielle Arbeitszeit beeinflusst werden. Ab 2028 kommt auch die fallende Partizipationsquote als weiterer negativer Wachstumsfaktor hinzu. Insgesamt dürfte das potenzielle Arbeitsvolumen in Stunden somit bis 2030 einen durchschnittlichen Wachstumsbeitrag von –0,3 Prozentpunkten leisten.

Zusammen mit dem Wachstumsbeitrag des Kapitalstocks in Höhe von 0,2 Prozentpunkten und dem der Totalen Faktorproduktivität in Höhe von 0,1 Prozentpunkten ergibt sich, dass das reale Produktionspotenzial bis 2030 um jahresdurchschnittlich knapp 0,05 Prozent zunehmen wird, wobei die Raten demografisch bedingt von Jahr zu Jahr sinken werden (Tabelle 2).

Tabelle 2: Wachstum des realen Produktionspotenzials

Jahresdurchschnittliche Veränderung in Prozent

| 2020-2025 | 2025-2030 | |

|---|---|---|

| Produktionspotenzial | 0,5 | 0,0 |

| Wachstumsbeiträge | ||

| Arbeitsvolumen | 0,1 | −0,3 |

| Kapitalvolumen | 0,3 | 0,2 |

| Totale Faktorproduktivität | 0,1 | 0,1 |

Quellen: Statistisches Bundesamt; Europäische Kommission; DIW-Konjunkturprognose Sommer 2026.

Die Risiken für diese Prognose sind erheblich und wirken in beide Richtungen. Eine Deeskalation im Nahen Osten und eine rasche Entspannung an den Energiemärkten könnte die Inflation schneller sinken lassen und die Kaufkraft früher stützen als unterstellt. Umgekehrt würde eine weitere Eskalation – etwa eine länger anhaltende Blockade der Straße von Hormus oder zusätzliche Behinderungen des Transportwegs durch das Rote Meer – die Energiepreise länger hochhalten, die Inflation weiter treiben und die Erholung zusätzlich verzögern (Kasten 4). Hinzu kommt, dass die Lieferketten selbst bei einer Wiederöffnung der Straße von Hormus nicht sofort wieder normal funktionieren dürften: Erhöhte Risikoprämien bei Versicherungen, eine langwierige Minenräumung und die nur allmähliche Rückverlagerung umgeleiteter Transporte könnten die Produktion über Lieferstörungen womöglich noch über Monate beeinträchtigen. Ein zusätzliches Aufwärtsrisiko für die Inflation liegt in der Erwartungsbildung der privaten Haushalte: Energiepreise – und vor allem Kraftstoffpreise – sind ein besonders stark wahrgenommenes Preissignal, und nach der erst drei Jahre zurückliegenden Energiekrise reagieren die Haushalte rascher auf einen erneuten Anstieg:Vgl. Ulrike Malmendier und Stefan Nagel (2016): Learning from inflation experiences. The Quarterly Journal of Economics, 131(1), 53–87. Die von der Deutschen Bundesbank erhobenen Inflationserwartungen sind mit zuletzt 3,6 Prozent bereits spürbar gestiegen. Bleiben sie erhöht oder lösen sie sich weiter vom Stabilitätsziel der EZB, könnte sich der Preisschub stärker und länger in der Kerninflation festsetzen, als es die moderate Höhe des Schocks und die konjunkturelle Unterauslastung erwarten lassen. Konjunkturell bestehen Abwärtsrisiken, falls die hier eingestellten Mittel aus dem Sondervermögen Infrastruktur und Klimaneutralität langsamer als erwartet oder nicht zusätzlich abfließen, sondern nur bereits im Bundeshaushalt eingestellte Investitionen ersetzen und damit die Wirkung der Fiskalmaßnahmen schmälern. Auch könnten ausbleibende Reformen bei den Sozialversicherungen die Beitragssätze weiter steigen lassen und die Nettolöhne der privaten Haushalte belasten.

Aktualisierte Szenarioanalyse zu Energiepreisschocks infolge des Iran-Kriegskeyboard_arrow_up

Die geopolitischen Risiken auf den globalen Energiemärkten haben sich seit der Frühjahrsprognose des DIW Berlin weiter verfestigt. Die vorliegende Aktualisierung der Szenarioanalyse zu Energiepreisschocks unterscheidet sich von der damaligen Analyse vor allem in einem Punkt: Die Energiepreispfade werden nun nicht mehr durch eine pauschale Annahme (eine Erhöhung um rund 50 Prozent über zwei Quartale) gesetzt, sondern marktbasiert aus den Terminkontrakten abgeleitet. Der Analyse liegt ein Referenzpfad der Energiepreise zugrunde, der die zum Mai 2026 am Terminmarkt eingepreiste Entwicklung abbildet. Konkret wird die Revision der Brent- und TTF-Terminkurven zwischen Februar und Mai 2026 als Schock interpretiert: Der erwartete Ölpreis stieg im Zuge der Eskalation im Nahen Osten von rund 70 auf etwa 100 bis 105 US-Dollar je Barrel, der Gaspreis (TTF) von rund 31 auf etwa 47 Euro je Megawattstunde. Aus diesen laufzeitspezifischen Preisänderungen wird ein nach Öl- und Gasanteilen (58 beziehungsweise 42 Prozent) gewichteter Energiepreisschock gebildet und auf Quartalsbasis aggregiert. Der Schock setzt im zweiten Quartal 2026 ein.

Neben dem beschriebenen Referenzpfad wird ein Negativszenario konstruiert, das eine ungünstigere Energiepreisentwicklung abbildet. Es wird aus der am Optionsmarkt eingepreisten Unsicherheit abgeleitet: Aus der impliziten Ölpreisvolatilität (OVX) sowie der realisierten Gaspreisvolatilität wird eine laufzeitabhängige Volatilität des Energiepreisschocks bestimmt. Das Negativszenario entspricht dem 90-Prozent-Perzentil dieser Verteilung (Abbildung) und bildet damit eine bewusst ungünstige, aber noch plausible Entwicklung der Energiepreise ab. Für die makroökonomische Bewertung werden die Energiepreispfade in ein für die deutsche Wirtschaft kalibriertes neukeynesianisches Modell mit heterogenen Agenten (HANK) eingespeist.Christian Bayer et al. (2026): Redistribution within and across borders: The fiscal response to an energy shock. Journal of Political Economy Macroeconomics. In dem Modell unterscheiden sich die Haushalte in ihrem Einkommen, Energieverbrauch und dem Haushaltsvermögen. Gegenüber Modellen mit einem repräsentativen Haushalt bildet dieser Ansatz ab, dass Haushalte aufgrund von Unterschieden im Energieverbrauch, der finanziellen Situation und ihrer Konsumneigung sehr unterschiedlich auf den Schock reagieren. Energiepreisanstiege schmälern die real verfügbaren Einkommen; da ein Teil der Haushalte über geringe finanzielle Puffer verfügt und eine hohe Konsumneigung aufweist, fällt deren Nachfragerückgang stärker aus, als es der reine Kaufkraftverlust nahelegt. Dieser Mechanismus lässt sich nur in einem Modell mit Haushaltsheterogenität konsistent abbilden.

Die Modellergebnisse werden als Auf- beziehungsweise Abschläge auf die langfristigen Jahreswachstumsraten der deutschen Wirtschaft ausgewiesen. Im Negativszenario ergibt sich für das laufende Jahr ein Abschlag der Expansionsrate des Bruttoinlandsprodukts von rund 1,5 Prozentpunkten. Das entspräche einem Schrumpfen der deutschen Wirtschaft in diesem Jahr um etwas weniger als ein halbes Prozent. Auch im Folgejahr bliebe der Wachstumseffekt noch 0,3 Prozentpunkte hinter dem Potenzialwachstum zurück. Die Inflation würde im laufenden Jahr um 3,9 Prozentpunkte über der langfristigen Inflationsrate von rund zwei Prozent liegen und somit in etwa das Niveau der Energiepreiskrise 2023 erreichen. Im Jahr 2027 würde die Inflation auch durch die Reaktion der Zentralbank um lediglich 0,5 Prozentpunkte höher ausfallen als ohne Schock.

Bei der Interpretation ist zu berücksichtigen, dass die Modellergebnisse Auf- und Abschläge gegenüber einem langfristigen Wachstums- beziehungsweise Inflationstrend darstellen und auf einer Linearisierung um das langfristige Gleichgewicht beruhen. Zwei Faktoren wirken bei den Ergebnissen tendenziell entgegengesetzt: Einerseits deutet die jüngere Literatur darauf hin, dass die Weitergabe großer Energiepreisschocks auf die Inflation nicht linear zunimmt – bei Schocks dieser Größenordnung und der derzeit erhöhten Unsicherheit dürfte der Inflationseffekt daher eher am oberen Rand der Modellschätzung liegen.Vgl. Luca Gagliardone et al. (2025): Micro and macro cost-price dynamics in normal times and during inflation surges. NBER Working Paper 33478; und Nidhaleddine Ben Cheikh et al. (2023): Oil price shocks in the age of surging inflation. Energy Economics 128, 107128. Andererseits befindet sich die deutsche Wirtschaft in einer mehrjährigen Schwächephase; bei bestehender Unterauslastung können die realwirtschaftlichen Effekte eines zusätzlichen Angebotsschocks anders ausfallen als im linearisierten Modell um das langfristige Gleichgewicht unterstellt. Eine vollständige Szenarioanalyse wird in Kürze veröffentlicht.Christian Bayer et al. (2026): Szenarioanalyse zu Energiepreisschocks und makroökonomische Effekte des Iran-Kriegs. DIW Politikberatung kompakt (im Erscheinen).

Beschäftigungsrückgang setzt sich fort

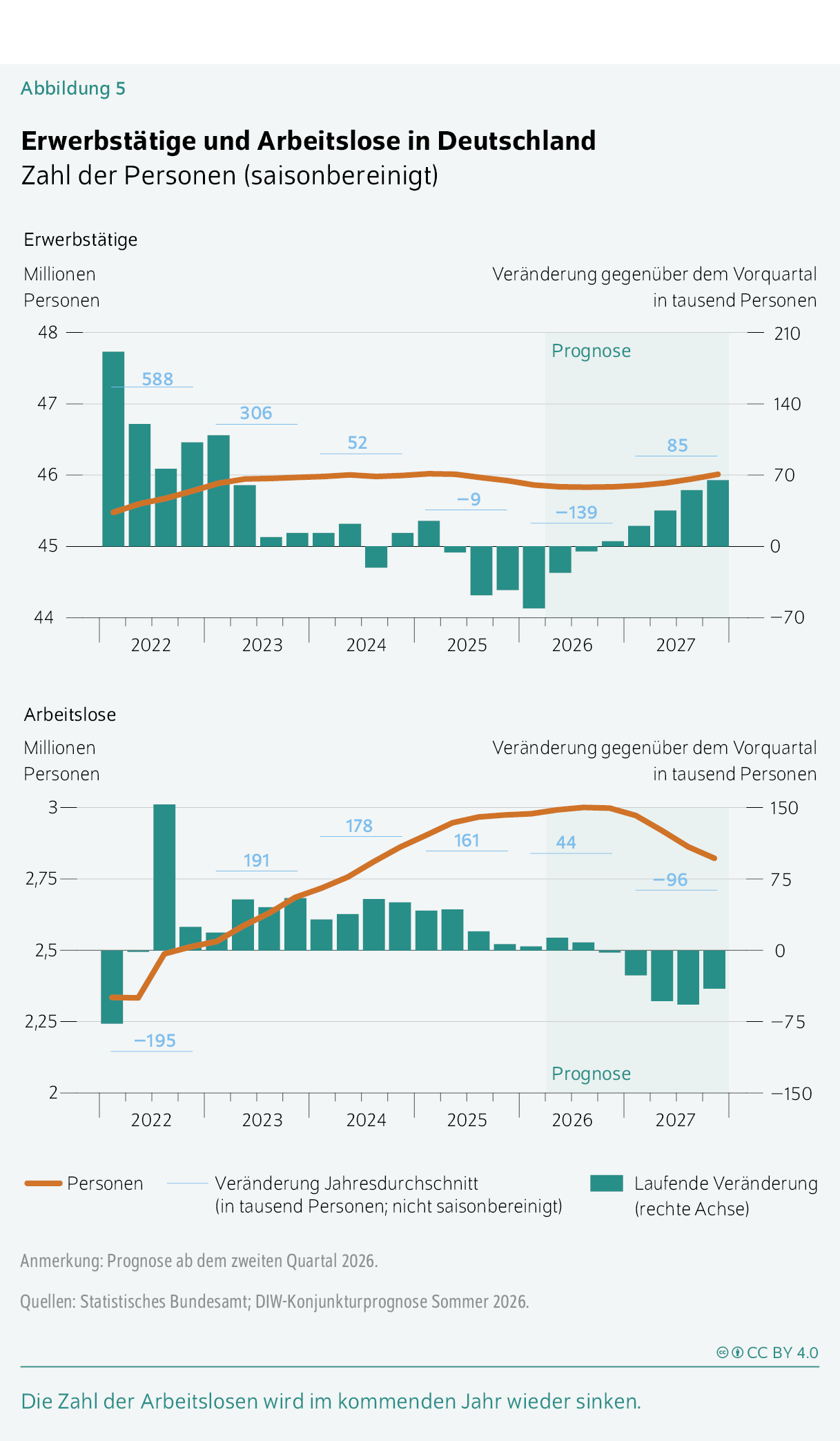

Der seit Mitte des Jahres 2025 anhaltende Rückgang der Erwerbstätigkeit hat sich im ersten Quartal 2026 fortgesetzt. Saisonbereinigt sank die Zahl der Erwerbstätigen gegenüber dem Vorquartal um 61000 Personen (Abbildung 5, oberer Teil). Dieser Rückgang ist überwiegend auf weniger abhängig Beschäftigte (minus 46000 Personen) zurückzuführen. Doch auch die Zahl der Selbstständigen ist erneut um 15000 Personen zurückgegangen. Sie sinkt damit kontinuierlich seit dem Jahr 2012. Innerhalb der abhängigen Beschäftigung verschiebt sich das Bild im Vergleich zum Vorjahr: Während 2025 die Rückgänge bei der geringfügigen Beschäftigung überwogen, geht der Beschäftigungsabbau seit Jahresbeginn 2026 vorrangig auf die sozialversicherungspflichtig Beschäftigten zurück.

Die Entwicklung nach Wirtschaftszweigen setzt den bereits bekannten Trend fort. Im Produzierenden Gewerbe ohne das Baugewerbe schrumpfte die Erwerbstätigenzahl im ersten Quartal 2026 gegenüber dem Vorjahresquartal kräftig um 171000 Personen. Der Bereich Öffentliche Dienstleister, Erziehung, Gesundheit setzte seinen langjährigen Aufwärtstrend fort und wuchs deutlich um 181000 Personen. Die Verschiebung zwischen Verarbeitendem Gewerbe und dem öffentlichkeitsnahen Dienstleistungssektor ist mittlerweile erheblich: Verglichen mit dem zweiten Quartal 2019, dem Höhepunkt der Industriebeschäftigung, sind im Verarbeitenden Gewerbe rund 660 000 Stellen weggefallen; im gleichen Zeitraum wurden im öffentlichen Dienst sowie in den Bereichen Gesundheit und Soziales mehr als 1,2 Millionen Stellen aufgebaut.

Nach einem beschleunigten Anstieg im April ging die Zahl der Arbeitslosen im Mai um knapp 12000 Personen zurück (Abbildung 5, unterer Teil). Damit sind in Deutschland weiterhin mehr als 2,9 Millionen Personen arbeitslos. Insbesondere die konjunkturnahe Arbeitslosigkeit im Rechtskreis des Sozialgesetzbuch (SGB) III nimmt kontinuierlich zu. Seit Oktober 2022 ist sie um mehr als 370000 Personen gestiegen. Die konjunkturelle Kurzarbeit ist hingegen zu Jahresbeginn weiter zurückgegangen und lag im März bei 129000 Personen. Dieser Rückgang deutet darauf hin, dass Unternehmen die schwache wirtschaftliche Lage zunehmend als strukturell wahrnehmen und weniger auf das Instrument der Kurzarbeit als vorübergehende Überbrückung zurückgreifen.

Die Frühindikatoren lassen vorerst keine Verbesserung auf dem Arbeitsmarkt erkennen. Das ifo-Beschäftigungsbarometer hat sich nach einem Rückgang im April im Mai zwar wieder aufgehellt, verharrt aber weiterhin im negativen Bereich: Per saldo planen mehr Unternehmen Beschäftigung ab- als aufzubauen, insbesondere im Groß- und Einzelhandel sowie im Verarbeitenden Gewerbe. Die Dienstleister sowie die Bauwirtschaft wollen ihren Personalbestand in den kommenden Monaten hingegen überwiegend stabil halten. Ein ähnliches Bild zeichnet das IAB-Arbeitsmarktbarometer, das auch den öffentlichen Sektor einschließt. Die Beschäftigungskomponente verharrt an der neutralen Schwelle und die Arbeitslosigkeitskomponente leicht im negativen Bereich, signalisiert also einen weiteren moderaten Anstieg der Arbeitslosigkeit in den kommenden Monaten. Die Arbeitskräftenachfrage hat sich – gemessen an der Zahl der gemeldeten offenen Stellen – auf niedrigem Niveau stabilisiert. Gegenüber dem Höchststand von 868000 offenen Stellen im Mai 2022 sind rund 220 000 weniger offene Stellen gemeldet.

Für den weiteren Jahresverlauf ist damit nur eine verhaltene Entwicklung am Arbeitsmarkt zu erwarten. Insgesamt dürfte die Erwerbstätigkeit 2026 um rund 139000 Personen unter dem Vorjahresniveau liegen (Tabelle 4). Mit einsetzender wirtschaftlicher Erholung wird sie im Jahr 2027 voraussichtlich wieder um rund 85000 Personen ausgeweitet. Spiegelbildlich dürfte die Arbeitslosenzahl im laufenden Jahr noch um etwa 44000 Personen steigen und im kommenden Jahr um rund 96000 zurückgehen. Die Arbeitslosenquote wird damit 2026 voraussichtlich auf 6,4 Prozent steigen und 2027 bei 6,2 Prozent liegen.

Tabelle 4: Arbeitsmarktbilanz

In tausend Personen (sofern nicht anders angegeben)

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Arbeitsvolumen (Mill. Stunden) | 61241 | 61577 | 61832 |

| Erwerbstätige Inland | 45977 | 45838 | 45923 |

| Arbeitnehmer*innen | 42311 | 42217 | 42314 |

| darunter: | |||

| SV Beschäftigte | 34961 | 34918 | 35057 |

| Geringfügig Beschäftigte | 4118 | 4043 | 4001 |

| Selbstständige | 3666 | 3621 | 3609 |

| Pendler*innensaldo | 151 | 147 | 147 |

| Erwerbstätige Inländer*innen | 45827 | 45691 | 45776 |

| Arbeitslose | 2948 | 2992 | 2896 |

| Arbeitslosenquote BA1 (in Prozent) | 6,3 | 6,4 | 6,2 |

| Erwerbslose2 | 1666 | 1783 | 1726 |

| Erwerbslosenquote3 (in Prozent) | 3,5 | 3,8 | 3,6 |

1 Arbeitslose in Prozent der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit).

2 Definition der ILO.

3 Erwerbslose in Prozent der inländischen Erwerbspersonen (Erwerbstätige Inländer*innen plus Erwerbslose).

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt, Bundesagentur für Arbeit; DIW-Konjunkturprognose Sommer 2026.

Die Arbeitszeit der Erwerbstätigen ist im ersten Quartal leicht gefallen, was auf eine geringere Arbeitszeit der abhängig Beschäftigten zurückzuführen ist. Die Arbeitszeit der Selbstständigen ist im Vorquartalsvergleich hingegen saisonbereinigt zum ersten Mal seit vier Jahren wieder gestiegen. Im Zuge der wirtschaftlichen Belebung dürften die Kurzarbeit weiter ab- und Arbeitszeitkonten wieder aufgebaut werden. Insgesamt ist für das Jahr 2026 mit einem Anstieg der Arbeitszeit der Erwerbstätigen um 0,9 Prozent und im Jahr 2027 um 0,2 Prozent zu rechnen. Hiervon gehen 0,3 beziehungsweise 0,1 Prozentpunkte auf einen kalenderbedingten Anstieg der Arbeitstage zurück.

Tariflöhne wachsen verhalten – Effektivverdienste noch robust

Die Tarifverdienste sind im ersten Quartal 2026 gegenüber dem Vorjahresquartal um 1,9 Prozent gestiegen und damit langsamer als im Gesamtjahr 2025. So fiel der zu Jahresbeginn getroffene Tarifabschluss für den öffentlichen Dienst der Länder moderater aus als in der vorangegangenen Tarifrunde, die 2023 im Umfeld hoher Inflation infolge der Energiekrise stattfand. Auch in der Chemie- und Pharmaindustrie spiegelt sich die schwierige wirtschaftliche Lage wider: Der Ende März erzielte Tarifabschluss sieht für 2026 keine Erhöhung vor und fällt für die Jahre 2027 und 2028 mit 2,1 beziehungsweise 2,4 Prozent moderat aus. Für die in diesem Jahr laufenden oder noch anstehenden großen Tarifrunden – im Einzel- sowie im Groß- und Außenhandel seit dem Frühjahr sowie in der Metall- und Elektroindustrie ab Oktober – sind ebenfalls eher moderate Abschlüsse zu erwarten. Insgesamt dürften die Tarifverdienste im Jahr 2026 um 2,8 Prozent und im Jahr 2027 um 2,9 Prozent steigen.

Die Effektivverdienste sind im ersten Quartal 2026 im Vergleich zum Vorjahresquartal um 4,3 Prozent gestiegen. Stützend dürften dabei Sonderzahlungen – einschließlich Abfindungen – gewirkt haben; zudem hat die Anhebung des Mindestlohns von 12,82 Euro auf 13,90 Euro zum 1. Januar 2026 die Lohnentwicklung im unteren Einkommenssegment gestärkt (Kasten 5). Der Anstieg der Effektivverdienste ist im ersten Quartal 2026 insgesamt allerdings etwas schwächer ausgefallen als in den vorangegangenen Quartalen.

Nowcast der Arbeitseinkommensungleichheitkeyboard_arrow_up

Das DIW Berlin hat ein Modell entwickelt, das die Arbeitseinkommensungleichheit bis an den aktuellen Rand prognostizieren kann (sogenannter Nowcast). Es kombiniert jährlich vorliegende mikroökonomische Daten aus dem Sozio-oekonomischen Panel (SOEP) mit einer Vielzahl höherfrequenter gesamtwirtschaftlicher Indikatoren und Arbeitsmarktindikatoren sowie den aktuellen Ergebnissen der DIW-Konjunkturprognose in einem makroökonometrischen Modell. So lassen sich die durchschnittlichen Arbeitseinkommen verschiedener Einkommensgruppen fortzuschreiben. Auf Basis der Modellergebnisse kann unter bestimmten Verteilungsannahmen eine Arbeitseinkommensverteilung für die Gesamtbevölkerung erstellt werden.

Die SOEP-Daten liegen aktuell bis zum Jahr 2024 (Welle v41) vor. Somit wird das Modell genutzt, um die Entwicklung der Ungleichheit für die Jahre 2025 und 2026 zu schätzen. Dabei beruht die Schätzung für 2025 ausschließlich auf makroökonomischen Daten aus der öffentlichen Statistik, während der Nowcast für das aktuelle Jahr auch die Konjunkturprognose des DIW Berlin beinhaltet.

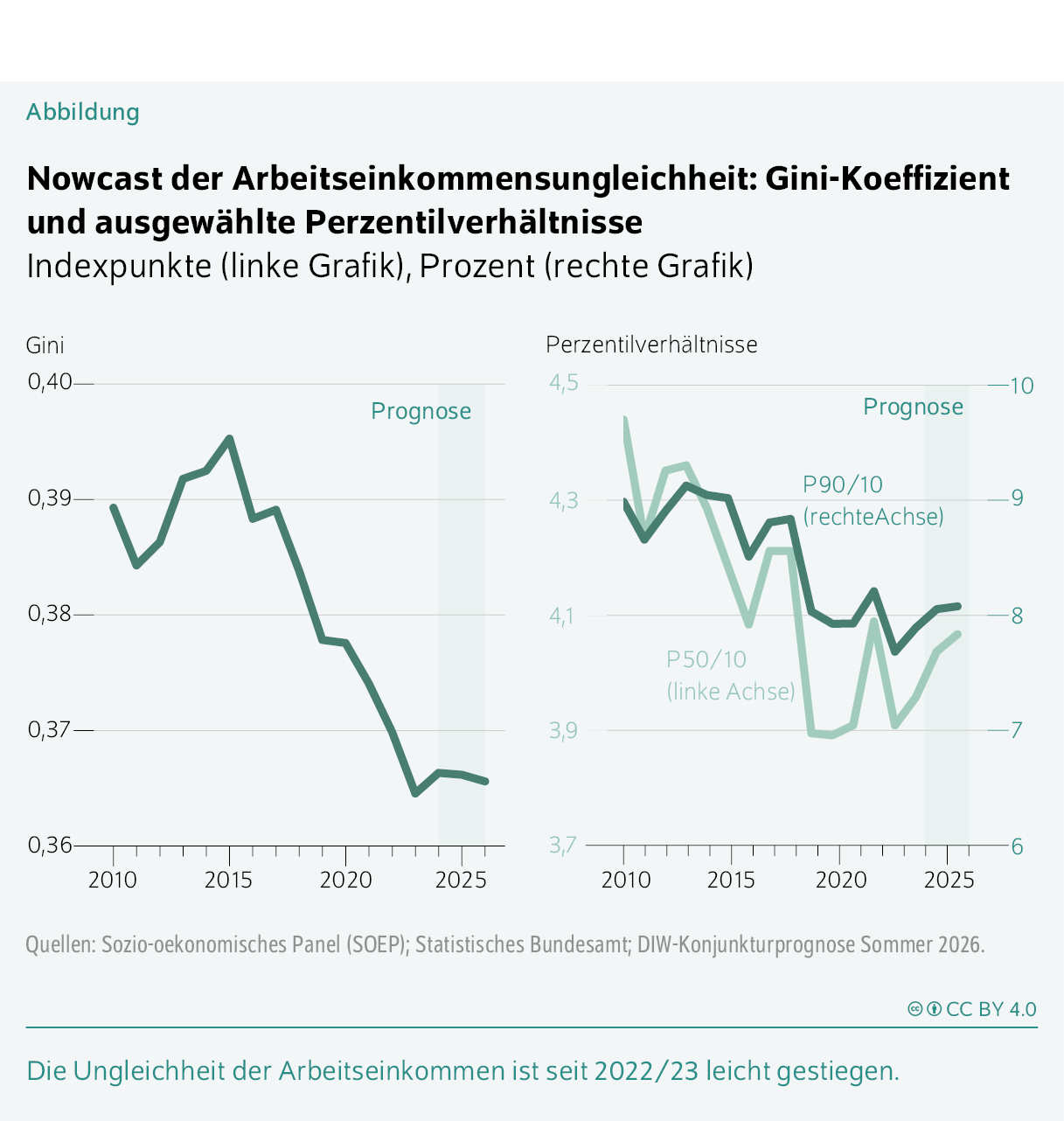

Die Modellergebnisse zeigen, dass sich die Arbeitseinkommen seit 2024 wieder etwas ungleicher über die erwerbstätige Bevölkerung verteilen, nachdem die Ungleichheit vor allem in der Corona-Pandemie, aber auch während der Energiekrise kontinuierlich abgenommen hat (Abbildung). Der Gini-Koeffizient steigt leicht von 0,365 im Jahr 2023 auf 0,366 im Jahr 2024 und verharrt seitdem in etwa auf diesem Niveau. Dass die Ungleichheit vor allem 2024 zugenommen hat, dürfte in erster Linie daran liegen, dass die mittleren bis topverdienenden Haushalte von den Lohnverhandlungen und entsprechend kräftigen Reallohnzuwächsen nach der Energiekrise 2022/23 profitiert haben – besonders im Vergleich zum untersten Ende der Verteilung. Dies legt nahe, dass die finanzpolitische Ausrichtung in Deutschland einen leichten Anstieg der Arbeitseinkommensungleichheit zumindest nicht verhindern konnte. Erkennen lässt sich das auch daran, dass die Einkommensverhältnisse zwischen Spitzen- und Niedrigverdienenden (P90/10) sowie zwischen der Mitte und dem unteren Ende der Verteilung (P50/10) seit dem Jahr 2023 ebenfalls steigen.

Angesichts der weiterhin gedämpften konjunkturellen Entwicklung schwächt sich die Lohnentwicklung im weiteren Jahresverlauf wohl weiter ab. Damit dürfte das Lohnplus für das Jahr 2026 insgesamt bei 3,3 Prozent liegen (Tabelle 5). Getragen von der erwarteten Aufhellung am Arbeitsmarkt und der weiteren Mindestlohnanhebung auf 14,60 Euro zum 1. Januar 2027 dürfte sich die Lohndynamik im Jahr 2027 dann aber leicht beleben (plus 3,4 Prozent).

Tabelle 5: Entwicklung der Löhne1 in Deutschland

In Prozent (jeweils gegenüber dem Vorjahr)

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Durchschnittliche Arbeitszeit | 0,0 | 1,0 | 0,3 |

| Verdienst je Arbeitnehmer*in | 4,5 | 3,3 | 3,4 |

| Verdienst je Stunde | 4,5 | 2,3 | 3,1 |

| Lohndrift (Arbeitnehmer*in) | 1,8 | 0,5 | 0,5 |

| Tariflohn (Monat) | 2,7 | 2,8 | 2,9 |

1 Inlandskonzept.

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2026.

Inflation von Energiepreisschock getrieben

Nachdem die Verbraucherpreisinflation zu Beginn des Jahres noch bei rund zwei Prozent lag, stieg sie im April infolge des Iran-Kriegs und der damit verbundenen Unterbrechungen in den Lieferketten für Öl und Gas deutlich auf 2,9 Prozent – dies ist derzeit vor allem bei den Komponenten Kraftstoff und Heizöl sichtbar. Der leichte Rückgang der Inflation auf 2,6 Prozent im Mai dürfte auf die temporäre Senkung der Energiesteuer auf Kraftstoffe (Tankrabatt) zurückzuführen sein, die Kernrate stieg hingegen an.

Vom Iran-Krieg sind sowohl der Öl- als auch der Gasmarkt betroffen. In Deutschland spiegelt sich jedoch vor allem der angebotsseitige Ölpreis-Schock in den Verbraucherpreisen wider – anders als im Jahr 2022 sind die deutschen Gasimporte diesmal deutlich weniger in Mitleidenschaft gezogen. Zudem dürften bereits vor Ausbruch des Kriegs beschlossene Maßnahmen dämpfend wirken: die Abschaffung der Gasspeicherumlage sowie die Senkung der Übertragungsnetzentgelte. Dies zeigt sich vor allem in den Gas- und Strompreisen, die zuletzt noch rückläufig waren. Die Weitergabe der erhöhten Transportkosten an andere Güterbereiche dürfte sich erst Ende des Jahres niederschlagen und sowohl die Inflation insgesamt als auch die Kerninflation anziehen lassen. Im Verlauf dieses Jahres wird durch die Ausgaben aus dem Sondervermögen für Infrastruktur und Klimaneutralität wohl ein leichter nachfrageseitiger Preisdruck bei Gütern und Dienstleistungen entstehen.

Die Lebensmittelpreise, die grundsätzlich starken Schwankungen unterliegen, steigen seit Jahresbeginn auf hohem Niveau nur moderat. Mittelfristig dürften die durch den Iran-Krieg ausgelöste Verknappung von Rohstoffen für Düngemittel und die damit verbundene Preissteigerung auf die Nahrungsmittelpreise durchschlagen.

Die Dienstleistungspreise sind zuletzt um 3,1 Prozent gestiegen und setzen damit ihren Trend fort. Die hohen Raten sind vor allem auf steigende Lohnkosten zurückzuführen, die von den Dienstleistern an die Verbraucher*innen weitergegeben werden. Der Energiepreisschock dürfte hier vorerst keine nennenswerten Effekte haben – in moderatem Ausmaß werden sich diese wohl erst im kommenden Jahr niederschlagen. Der anhaltend erhöhte Trend bei den Dienstleistungspreisen dürfte auch zur weiterhin leicht erhöhten Kerninflation beitragen. Bis zum Ende des Prognosehorizonts ist davon auszugehen, dass die Kernrate erhöht bleibt, wenn sich die gestiegenen Energiepreise nach und nach auf andere Güter und Dienstleistungen übertragen.

Alles in allem passt das DIW Berlin seine Inflationsprognose damit deutlich nach oben an: Im laufenden Jahr ist mit einer Gesamtinflation von 2,9 Prozent zu rechnen. Im kommenden Jahr dürfte sich die Rate dann noch einmal leicht auf 3,0 Prozent erhöhen (Abbildung 6).

Privater Konsum leidet unter Inflationsdruck

Nach einem starken Jahresausklang 2025 stagnierte der private Konsum im ersten Quartal dieses Jahres. Gleichzeitig sank die saisonbereinigte Sparquote leicht auf 10,1 Prozent und lag damit unter ihrem langjährigen Durchschnitt in Vorpandemiezeiten. Während die Konsumausgaben für Verkehr, Wohnung, Wasser, Strom sowie Gas und andere Brennstoffe deutlich zulegten, gingen die Aufwendungen für Versicherungs- und Finanzdienstleistungen und im Bereich Gesundheit merklich zurück.

Im laufenden zweiten Quartal dürfte der private Konsum spürbar um 0,3 Prozent sinken. Die ohnehin durchwachsene Entwicklung der Stimmungsindikatoren hat sich seit Ausbruch des Iran-Kriegs noch einmal merklich verschlechtert. Zwar stabilisierten sich zuletzt sowohl der GfK-Konsumklimaindex als auch das HDE-Konsumbarometer. Nach zuvor drei Rückgängen in Folge verharren beide Indikatoren jedoch auf deutlich niedrigerem Niveau als vor Beginn des Kriegs. Insbesondere die Anschaffungsneigung bleibt eingetrübt und signalisiert eine anhaltende Zurückhaltung bei größeren Konsumausgaben. Auch die Einzelhandelsumsätze gingen im April den nunmehr vierten Monat in Folge zurück. Während sich bei den Lebensmittelumsätzen eine leichte Erholung andeutete, verzeichneten insbesondere die Tankstellen merkliche Umsatzverluste. Die gedämpfte Konsumstimmung spiegelt sich auch im ifo-Geschäftsklima für den Einzelhandel wider, wobei vor allem die Erwartungskomponente seit Ausbruch des Iran-Kriegs einen kräftigen Rückgang erlitt.

Auch über den weiteren Prognosehorizont ist nicht mit einer deutlichen Belebung des privaten Konsums zu rechnen. Zwar dürften die Masseneinkommen in diesem und im kommenden Jahr kräftig steigen, weil Nettolöhne sowie monetäre Sozialleistungen robust zulegen. Gleichzeitig trifft der Energiepreisschock die deutsche Wirtschaft in einer fragilen Erholungsphase nach mehrjähriger Schwäche, die bereits vor Ausbruch des Iran-Kriegs von anhaltender Unsicherheit und Sorgen vor einem Arbeitsplatzverlust – insbesondere in der Automobil- und Chemiebranche – geprägt war. Hinzu kommt nun als zusätzlicher Belastungsfaktor die Erwartung anhaltend steigender Verbraucherpreise, die nicht nur die Unsicherheit weiter nähren, sondern auch die Kaufkraft der privaten Haushalte spürbar schmälern dürften. So ist mit einem deutlichen Anstieg des Deflators des privaten Konsums insbesondere in diesem, aber auch im kommenden Jahr zu rechnen, sodass sich die real verfügbaren Einkommen merklich schwächer entwickeln dürften (plus 0,1 Prozent in diesem und plus 0,6 Prozent im kommenden Jahr) als noch in der Frühjahrsprognose erwartet.

Vor dem Hintergrund der wachsenden Unsicherheit dürfte zudem das Vorsichtssparen wieder an Bedeutung gewinnen. Die Sparquote wird im Jahresverlauf voraussichtlich anziehen und ihren vorpandemischen Durchschnitt leicht übertreffen. Für den privaten Konsum insgesamt ergibt sich im laufenden Jahr eine durchschnittliche Wachstumsrate von lediglich 0,2 Prozent. Im kommenden Jahr dürfte er – gestützt von einem leicht anziehenden Arbeitsmarkt und einer moderaten konjunkturellen Belebung – um 0,3 Prozent zulegen.

Sondervermögen und Demografie treiben Staatskonsum

Die nominalen Konsumausgaben des Staates sind im ersten Quartal 2026 im Vergleich zum Vorjahr kräftig um knapp sechs Prozent gestiegen. Hierzu trugen insbesondere Vorleistungskäufe des Bundes und ein weiterer deutlicher Zuwachs bei den sozialen Sachleistungen der Sozialversicherungen bei, sowie eine insgesamt schwache Entwicklung der Verkäufe des Staates.Zu den Verkäufen zählen beispielsweise das Deutschlandticket und Fahrgelderlöse des ÖPNV, Gebühren für Abfallentsorgung und Kinderbetreuung sowie Eintrittsgelder für staatliche Museen. Der Deflator des Staatskonsums fiel mit gut zwei Prozent deutlich niedriger aus als im Vorjahr – vor allem, weil sich die Lohnentwicklung im öffentlichen Dienst nach dem Auslaufen von Basiseffekten normalisierte und Tarifanstiege moderat ausfielen. Der reale Staatskonsum legte entsprechend spürbar um rund 3,5 Prozent gegenüber dem Vorjahresquartal zu. Auch im Vorquartalsvergleich fiel der Zuwachs (saison- und kalenderbereinigt) mit 1,1 Prozent kräftig aus.

Im Gesamtjahr 2026 dürften die nominalen staatlichen Konsumausgaben weiter deutlich zunehmen. Maßgebliche Impulse gehen von anhaltend kräftig steigenden Vorleistungskäufen aus, die durch die Ausgaben der Sondervermögen für Verteidigung und Infrastruktur getrieben werden. Hinzu kommen weiterhin dynamisch wachsende soziale Sachleistungen im Bereich der Kranken- und Pflegeversicherung, wo der demografische Wandel und der medizinisch-technische Fortschritt die Ausgaben kontinuierlich anschieben. Einsparanstrengungen können den Anstieg hier nur bedingt bremsen. Die Arbeitnehmerentgelte im Staatssektor steigen vornehmlich aufgrund von Nachzahlungen und Besoldungsanpassungen bei Beamt*innen robust und schlagen sich damit vorwiegend im Deflator nieder.

Im Jahr 2027 bleiben die Konsumausgaben des Staates auf einem soliden Wachstumspfad. Die Vorleistungskäufe legen aufgrund der erweiterten Verschuldungsspielräume voraussichtlich weiterhin kräftig zu und die sozialen Sachleistungen steigen demografiebedingt erneut merklich. Insgesamt dürfte der reale Staatskonsum mit Raten von 2,6 Prozent im laufenden und 2,0 Prozent im kommenden Jahr robust zulegen.

Ausrüstungsinvestitionen zwischen öffentlicher Stütze und privater Zurückhaltung

Die Anschaffungen von Maschinen, Geräten und Fahrzeugen sind im ersten Quartal im Vergleich zum Vorquartal um 1,2 Prozent gesunken. Ausschlaggebend dafür waren die Investitionsausgaben der öffentlichen Hand, die nach einer massiven Ausweitung im Schlussquartal 2025 (plus 41 Prozent) zu Jahresbeginn deutlich zurückgingen (minus 20 Prozent). Im Jahresdurchschnitt 2025 verzeichneten die öffentlichen Ausrüstungsinvestitionen einen Rekordzuwachs von preisbereinigt knapp 45 Prozent. Dafür dürften vor allem Lieferungen militärischer Güter aus dem Sondervermögen Bundeswehr verantwortlich gewesen sein. Dass die Ausrüstungsinvestitionen 2025 insgesamt sanken, lag an einem erneut kräftigen Minus der privaten Investitionsausgaben von 6,7 Prozent – sie gingen das dritte Jahr in Folge zurück. Zum Jahreswechsel war die Dynamik gegensätzlich: Nach einem schwachen vierten Quartal investierten die Unternehmen im ersten Vierteljahr merklich mehr (plus drei Prozent) – hier könnten Vorzieheffekte in Erwartung von Preissteigerungen und Lieferengpässen im Zuge des Iran-Kriegs eine Rolle gespielt haben.

Im zweiten Quartal 2026 dürften die Ausrüstungsinvestitionen wieder leicht zurückgehen, da nicht davon auszugehen ist, dass sich die kräftige Entwicklung vom Jahresbeginn bei den privaten Investitionsausgaben weiter fortsetzt. Die anhaltend hohe wirtschaftspolitische Unsicherheit – die im Zuge des Iran-Kriegs nochmals gestiegen ist – dämpft die Investitionsbereitschaft der Unternehmen spürbar. Laut DIHK-Umfrage sind die Investitionsabsichten so schwach wie seit Herbst 2020 nicht mehr. Auf der Nachfrageseite beklagen weiterhin mehr als 30 Prozent der Investitionsgüterhersteller einen Mangel an Aufträgen. Die Investitionsgüterproduktion präsentiert sich am aktuellen Rand schwach; Einschätzungen der Produktionsaktivität haben ebenso wie der Umsatzsteuerfrühindikator zuletzt etwas nachgegeben. Dagegen ist die Kapazitätsauslastung im Investitionsgüterbereich im ersten Quartal leicht gestiegen und die öffentliche Seite wird wohl erneut stützen. Somit ist zu erwarten, dass der Rückgang insgesamt moderat ausfällt.

Im weiteren Verlauf dürften die Ausrüstungsinvestitionen auf niedrigem Niveau ausgeweitet werden. Während die öffentlichen Ausgaben im Rahmen der anhaltenden Ausweitung der Militäranschaffungen wohl weiter robust expandieren werden, dürfte auch die private Investitionstätigkeit wieder etwas zulegen: Die Auftragseingänge ohne Großaufträge sind seit Sommer 2025 in der Tendenz gestiegen, auch wenn im April ein Rücksetzer zu verzeichnen war. Der hohe Auftragsbestand wird wohl nach und nach abgebaut werden. Dabei dürfte die Investitionstätigkeit jedoch insgesamt gedämpft bleiben: Die Geschäftserwartungen sind laut ifo-Umfragen zuletzt deutlich zurückgegangen. Solange sich die außenwirtschaftlichen Risiken nicht merklich lösen, ist nicht mit einer kräftigen Belebung zu rechnen.

Insgesamt dürften die Ausrüstungsinvestitionen im laufenden Jahr um 1,5 Prozent und im kommenden Jahr um 2,5 Prozent ausgeweitet werden (Tabelle 6).

Tabelle 6: Investitionen

In Prozent

| 2025 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|

| Anteile in Prozent | Veränderung gegenüber dem Vorjahr | |||

| Wohnungsbau | 59,2 | −2,2 | −0,5 | 1,5 |

| Nichtwohnungsbau | 40,8 | 1,2 | 0,6 | 3,6 |

| Gewerblicher Bau | 24,1 | 2,6 | −1,0 | 2,1 |

| Öffentlicher Bau | 16,7 | −0,7 | 2,9 | 5,8 |

| Bauinvestitionen | 100,0 | −0,8 | 0,0 | 2,4 |

| Ausrüstungen | −1,6 | 1,5 | 2,5 | |

Anmerkung: Preisbereinigt. Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Sommer 2026.

Bauinvestitionen erholen sich unter erschwerten Bedingungen

Die Bauinvestitionen sind zum Jahresauftakt deutlich um 2,5 Prozent gesunken. Dies dürfte primär an den eisigen Temperaturen im Januar und Februar gelegen haben, die die Bautätigkeit maßgeblich einschränkten – insbesondere im Tiefbau, wo die Produktion im Quartalsdurchschnitt um knapp vier Prozent absackte. Der Rückgang war über alle Sparten hinweg spürbar; am stärksten fiel er im öffentlichen Bau aus (minus 3,7 Prozent), wo der Tiefbauanteil und damit die Wetteranfälligkeit besonders hoch ist. Im Wohnbau war das Minus mit 2,1 Prozent etwas weniger gravierend. Hier dürfte das vergleichsweise robuste Ausbaugewerbe, das einen Großteil des Wohnbaus ausmacht und dessen Produktion weniger wetteranfällig ist, stabilisierend gewirkt haben. Im laufenden Quartal dürften die deutlichen Rückgänge zumindest teilweise kompensiert und die Bauinvestitionen in allen Bereichen ausgeweitet werden.

Im Wohnbau hat sich die Indikatorik in den vergangenen Monaten merklich aufgehellt. Mit der Stabilisierung der Preis- und Zinsentwicklung im vergangenen Jahr beendeten die Auftragseingänge ihre ausgeprägte Talfahrt der Vorjahre und die Baugenehmigungen legten etwas zu; Unternehmen meldeten eine deutlich bessere Auftragslage und einen sinkenden Auftragsmangel. Diese Aufträge dürften im laufenden Jahr abgearbeitet werden und für weitere – allerdings moderate – Anstiege der Wohnbauinvestitionen sorgen. Der zweite Energiepreisschock innerhalb von fünf Jahren und der damit verbundene Kaufkraftverlust der privaten Haushalte dürfte das Momentum der Investitionstätigkeit im Prognosezeitraum jedoch erneut ausbremsen: Die Geschäftserwartungen der Wohnbauunternehmen sind seit dem Ausbruch des Iran-Kriegs gesunken, während die Preiserwartungen seit März einen Anstieg der Baupreise anzeigen. Insgesamt wird der Wohnbau in diesem Jahr voraussichtlich den sechsten Rückgang in Folge verzeichnen und im kommenden Jahr dann nur leicht an Fahrt gewinnen.

Im Nichtwohnbau war die Lage in den vergangenen Jahren deutlich robuster. Allen voran der Tiefbau stabilisierte die Bauproduktion merklich und sorgte für starke Auftragseingänge und eine robuste Bauproduktion. Die Energiewende, Digitalisierungs- und Infrastrukturmaßnahmen stützten den Wirtschafts- und öffentlichen Bau. Zuletzt hat sich die Situation im Tiefbau aber etwas eingetrübt: Die Auftragseingänge sind im Jahr 2026 bisher schwächer als noch im vergangenen Jahr und der Auftragsbestand ist zuletzt etwas zurückgegangen. So dürfte der Wirtschafsbau im Prognoseverlauf nur leicht expandieren. Kräftigere Impulse sind derweil aus dem öffentlichen Bereich zu erwarten, da dort das Sondervermögen für Infrastruktur und Klimaneutralität zunehmend seine Wirkung entfaltet – allerdings wird der Energiepreisschock die Entwicklung wohl auch hier bremsen, da die stärker steigenden Baupreise den realen Impuls dämpfen dürften.

Die Baupreisentwicklung wird sich aufgrund der höheren Energiepreise, die einerseits die Transportkosten und andererseits die Preise einiger Baustoffe – beispielsweise Bitumen – steigen lassen, in diesem und dem kommenden Jahr voraussichtlich etwas beschleunigen. Im Vergleich mit der Energiekrise 2022/23 und den darauffolgenden Preisanstiegen fallen die Anstiege in den Jahren 2026 und 2027 aber moderat aus, da einerseits nicht mit nennenswerten Lieferengpässen bei Baumaterialien zu rechnen ist und die höheren Kosten andererseits auf eine deutlich schwächere Nachfrage treffen, was den Preisdruck abschwächt.

Alles in allem dürften die Bauinvestitionen im laufenden Jahr stagnieren. Während der Wohnbau aufgrund des schwachen ersten Quartals und der insgesamt geringen Nachfrage dabei wohl erneut zurückgehen wird, dürfte der Nichtwohnbau leicht expandieren. Im Jahr 2027 ist mit einer Ausweitung der Bauinvestitionstätigkeit um 2,4 Prozent zu rechnen, wobei vor allem aus dem öffentlichen Bereich Impulse zu erwarten sind.

Außenhandel trotz starken Jahresauftakts mit gedämpften Aussichten

Die Exporte sind schwungvoll ins Jahr 2026 gestartet: Mit einem Anstieg von 3,3 Prozent gegenüber dem Vorquartal verzeichnete die Wachstumsrate nach drei schwachen Quartalen ein deutliches Plus. Dabei trug insbesondere eine kräftige Zunahme bei den Dienstleistungsexporten – diese legten um 9,6 Prozent zum Vorquartal zu – spürbar zum Anstieg bei. Besonders dynamisch entwickelten sich die Ausfuhren im Bereich der IT- und EDV-Leistungen, die nach einem deutlichen Rückgang im Vorquartal wieder kräftig zulegten. Auch die Warenexporte wurden mit einem Wachstum von 1,4 Prozent zum Vorquartal merklich ausgeweitet. Hierbei konnten sich insbesondere die Ausfuhren in die USA nach den zollbedingten Einbußen vom Vorjahr stabilisieren, während bei den Exporten ins europäische Ausland ein leichtes Minus zu Buche schlug. Deutliche Anstiege verzeichneten die Ausfuhren von Metallen sowie von chemischen und pharmazeutischen Erzeugnissen.

Im laufenden zweiten Quartal werden die Exporte voraussichtlich nicht an diesen starken Jahresauftakt anknüpfen können. So sind die ifo-Exporterwartungen im Mai erneut gefallen und notieren so niedrig wie zuletzt im April 2025. Insbesondere die für die deutsche Wirtschaft wichtige Automobilindustrie schaut pessimistisch auf die kommenden Monate. Auch bei den Dienstleistungsexporten ist nach dem kräftigen Anstieg im ersten Quartal zumindest mit einer leichten Gegenbewegung zu rechnen. Die Auftragseingänge im Verarbeitenden Gewerbe aus dem Ausland sind im April ebenfalls gesunken. Zwar bleiben sie im Dreimonatsvergleich – insbesondere im Bereich der Vorleistungsgüter – aufwärtsgerichtet. Dabei dürfte seit Ausbruch des Iran-Kriegs insbesondere die Chemische Industrie von Vorzieheffekten in Erwartung drohender Lieferengpässe durch die Blockade der Straße von Hormus profitiert haben. Dennoch bleibt die Unsicherheit über den weiteren Verlauf und die Auswirkungen des Iran-Kriegs hoch, sodass sich für das Aggregat der Ausfuhren im laufenden Quartal ein Minus von 0,3 Prozent ergibt.

Im weiteren Prognosehorizont bleiben die Wachstumsaussichten angesichts anhaltender geo- und handelspolitischer Spannungen gedämpft. Kurzfristige Entlastungen durch mögliche Vorzieheffekte und eine höhere Lieferfähigkeit (petrochemischer) Vorprodukte dürften von den anhaltenden strukturellen Problemen überlagert werden, die branchenübergreifend auf den deutschen Warenexporten lasten. Sollte der Iran-Krieg nicht in nächster Zeit zu Ende gehen, könnte zudem auch die deutsche Exportwirtschaft zunehmend von Versorgungsengpässen betroffen sein.Bereits im April dieses Jahres berichteten 31,1 Prozent der Unternehmen in der Chemischen Industrie sowie 22,9 Prozent der Hersteller von Gummi- und Kunststoffwaren laut ifo-Konjunkturumfragen von Engpässen bei der Beschaffung von Materialien. Im Dezember 2025 waren es noch lediglich 7,1 beziehungsweise 2,4 Prozent. Vgl. die ifo-Konjunkturumfragen vom 20. Januar 2026 (online verfügbar) und vom 30. April 2026 (online verfügbar). Andererseits sind die heimischen energieintensiven Branchen weniger abhängig von Rohöl, Naphtha und Erdgas aus dem Nahen Osten als andere Länder. Daraus ergibt sich zumindest kurzfristig ein relativer Kostenvorteil gegenüber stärker von Lieferausfällen betroffenen Wettbewerbern, insbesondere aus Asien.Vgl. den Monatsbericht der Deutschen Bundesbank für Mai 2026 (online verfügbar). Stabilisierend für die Exporte dürfte außerdem eine wachsende Nachfrage aus dem europäischen Ausland wirken. Insgesamt ergibt sich für das laufende Jahr somit – weitgehend getragen vom starken Jahresauftakt – eine moderate Wachstumsrate der Exporte von 1,6 Prozent. Im kommenden Jahr dürften sie dann um lediglich 1,2 Prozent zulegen (Tabelle 7).

Tabelle 7: Außenwirtschaft1

In Prozent bzw. Milliarden Euro

| 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|

| Veränderung gegenüber dem Vorjahr in Prozent | ||||

| Exporte, preisbereinigt | −2,1 | −0,9 | 1,6 | 1,2 |

| Waren | −2,9 | −1,2 | 1,6 | 1,2 |

| Dienstleistungen | 0,8 | 0,3 | 1,4 | 1,1 |

| Importe, preisbereinigt | −0,6 | 3,1 | 1,7 | 2,0 |

| Waren | −2,3 | 4,4 | 2,2 | 1,9 |

| Dienstleistungen | 3,7 | 0,2 | 0,5 | 2,3 |

| Terms of Trade | 1,4 | 0,5 | −1,4 | −0,4 |

| In Milliarden Euro | ||||

| Außenbeitrag, nominal | 163,5 | 106,6 | 84,1 | 64,2 |

1 In Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen.

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt, Deutsche Bundesbank; DIW-Konjunkturprognose Sommer 2026.

Die Importe verzeichneten im ersten Quartal ein leichtes Plus von 0,1 Prozent. Ähnlich wie bei den Ausfuhren war für den Anstieg eine – wenngleich schwächere – Zunahme der Dienstleistungsimporte von 1,2 Prozent im Vergleich zum Vorquartal verantwortlich. Gestiegen sind dabei vor allem die Einfuhren im Bereich der sonstigen unternehmensnahen Dienstleistungen – dazu zählen unter anderem IT- und Digitaldienstleistungen, Forschungs- und Entwicklungsleistungen sowie Unternehmensberatung –, wohingegen Finanzdienstleistungen leichte Rückgänge verzeichneten. Das Importvolumen der Waren sank erstmals seit über einem Jahr zum Vorquartal, wobei die Verluste gleichmäßig über nahezu alle Produktkategorien verteilt waren.